���������ܻعˡ�

����1. ��ǿ����������ԣ�֣��ά��������

��������֣����Լ���̼۸��ǰһ�ܾ��������ǣ���������9�º�Լ����4.05%��������1�º�Լ���Ƿ���ֻ��0.54%������֣�ɽ�����11�·ݺ�Լ����26.5%֮�⣬�����·ݺ�Լ����ͬ�̶ȵ�ή�������º�Լ��ή���̶���Խϴ�����5�º�Լ��ή���̶���ߣ���76.93%������9�º�Լ��ĩ�ijֲ�������12.97%�������·ݺ�Լ��ĩ�ֲ�����ͬ�̶ȵ�ή����

������ֹ��12��17�գ�����֣����Ʒ����������������

| ��Լ��� |

���̼� |

��� |

��ͼ� |

���̼� |

�ǵ� |

���� |

| CF1101 |

27970 |

28930 |

27780 |

28120 |

150 |

0.54% |

| CF1103 |

26920 |

28310 |

26870 |

27940 |

850 |

3.14% |

| CF1105 |

26660 |

28165 |

26620 |

27835 |

1010 |

2.77% |

| CF1107 |

26560 |

28160 |

26500 |

27815 |

1030 |

3.85% |

| CF1109 |

26590 |

28245 |

26510 |

27845 |

1085 |

4.05% |

| CF1111 |

24040 |

25610 |

24040 |

25060 |

755 |

3.11% |

|

�ɽ���(��) |

���ܳɽ���(�� |

��������(%) |

��ĩ�ֲ���(��) |

������ĩ�ֲ���(��) |

��������(%) |

| CF1101 |

8,420.00 |

22,568.00 |

-62.69 |

2,852.00 |

6,074.00 |

-53.05 |

| CF1103 |

4,832.00 |

7,608.00 |

-36.49 |

2,122.00 |

2,550.00 |

-16.78 |

| CF1105 |

336,674.00 |

1,459,324.00 |

-76.93 |

68,416.00 |

83,290.00 |

-17.86 |

| CF1107 |

5,922.00 |

8,620.00 |

-31.3 |

2,190.00 |

2,742.00 |

-20.13 |

| CF1109 |

7,104,816.00 |

9,509,106.00 |

-25.28 |

241,126.00 |

213,440.00 |

12.97 |

| CF1111 |

81,612.00 |

64,514.00 |

26.5 |

24,624.00 |

27,570.00 |

-10.69 |

����������Դ��Wind��ѯ����ͨ�ڻ��о���

�����ܹ��Һ�۵�������Ԥ�ڵ�Ӱ�죬����֣�۸�����һ���̺�������3.72%�������ܶ����ո߿��������λ��֮����ά������27800��Ϊ����խ�������˫�����ᣬ�������Ʋ������ʡ�����֣��3����������������ͣӰ�죬���ո߿��������ά�ֲ��䡣

�������ܣ�ICE��������δ�����ͣ���ƣ�����3�º�Լ���ܼ۸�ǿ������9.82%������150.12����/�����ɽ���ȴ��ǰһ�ܴ���½�20300����50292�֣��ֲ�����ǰһ��С�����ӡ���11��29��(����)����֮��12��17�����壬����3�º�Լ������ͣ������150.12����/������ǰ�ڸߵ�151.95ֻ��1.83����/�����Ϸ���ǰ��͵�111.13����/���������35.09%�����֮�£�֣��9��������Լ��11��29�յ͵�24180Ԫ/�ַ�����ֻ����15.16%����ǰ�ڸߵ�ңң���ڡ�

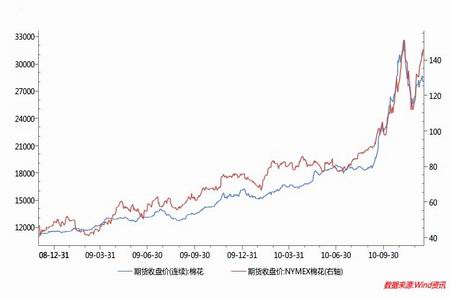

����ͼ1��֣�۸����ƺ�ICE�����ƱȽ�ͼ

ͼΪ֣�۸����ƺ�ICE�����ƱȽ�ͼ����ͼƬ��Դ��WIND����ͨ�ڻ��о�����

����2. ũ��Ʒ(19.14,0.00,0.00%)���ش�ѹ��Ͷ���ʽ����ٷ���

����12��12�գ����뾭�ù��������Ļ�����λ�����ȷ������۸���ؼ�ܹ�������ȫ���ǿ���������ʩ�Ծ��úͷ����ֶ�Ϊ������֮�Ա�Ҫ�������ֶΡ�ר����Ϊ�����λ���������ȶ��۸���ˮƽ���ڸ���ͻ����λ�Z����ζ�ſ�ͨ���Ѿ���Ϊ���ص���Ҫ������Ϊũ��Ʒ�������ǵ����е��ص㡣��ˣ������������⣬���Ҷ�ũ��Ʒ�Լ�ũ����Ʒ����ʱ�۸��Ԥ���dz��ڵĺͳ�̬�ģ�Ͷ���ʽ������������ټ�����գ���ֱ��Ӱ�쵽�������߸ߵķ��ȡ�

����3. 2011��������������ڻ�˰��˰��ά�ֲ���

�������ڻ��ձ�12��15����Ϣ�����ߴӲ�������Ϥ����2011��1��1�����ҹ������ڹ�˰˰Ŀ˰�ʽ����в��ֵ������������ҹ�2011�������˰Ŀ��������2010���7923������7977������ǰ�����г���ע�������ڻ�˰���꽫����ȡ����

�����ҹ���������ó����֯�Ľ�˰��ŵ����2010��ȫ��������ϣ�2011����ݹ�˰��ά�ֲ��䡣������С���7��ũ��Ʒ�����ص�3�ֻ���ʵʩ��˰���������������ص�3�ֻ���ʵʩ1%���ݶ����˰�ʡ��Թ�˰��������һ����������ʵʩ��˰��˰��ά�ֲ��䡣

����2011����������ڵ�һ�������������û�˰��ʽ�ݶ���˰�����巽ʽ���£�1.����������˰�۸���ڻ����11.397Ԫ/����ʱ����0.570Ԫ/�����������˰��2.����������˰�۸����11.397Ԫ/����ʱ���ݶ���˰˰�ʰ���ʽ���㣺Ri=8.686/Pi +2.526%��Pi -1. ����ʽ�������������뱣��3λС��������RiΪ�ݶ���˰˰�ʣ�������ʽ����ֵ����40%ʱ��Riȡֵ40%��PiΪ��˰��˰�۸�λΪԪ/���

����4. ͼ���г�

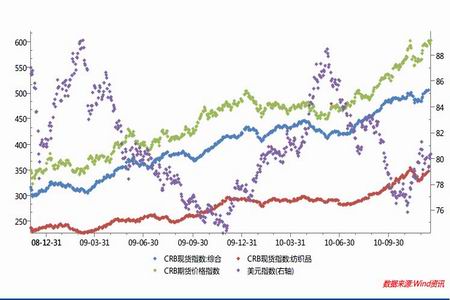

����ͼ2��CRBָ������Ԫָ��

ͼΪCRBָ������Ԫָ������ͼ����ͼƬ��Դ��WIND����ͨ�ڻ��о�����

�������ʴ�����Ʒ�ļ۸�����Ԫָ��������������ء���������Ԫ�Ľ��Է��������˽��ڵ������ƵIJ����ԣ���һ���̶��������˴�����Ʒ�۸�Ĵ������Ŀռ䡣������6000�ڹ����ծ�Ĵ̼��ƻ����Ӿ��˹����г������Թ�ʣ��������Ԫ�����������������õĺ�ת����Ԫ���ڵļ����Է������������Ʒ�۸����������̬���������͡�

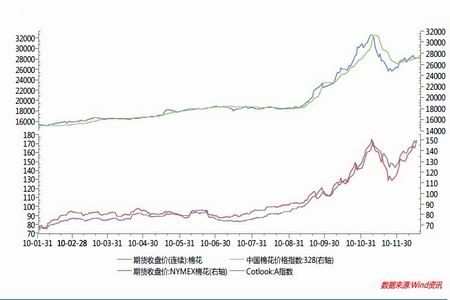

����ͼ3��֣�ޡ�ICE���������й����۸�ָ����Cotlook A ָ�����ƱȽ�

ͼΪ֣�ޡ�ICE���������й����۸�ָ����Cotlook A ָ�����ƱȽ�ͼ����ͼƬ��Դ��WIND����ͨ�ڻ��о�����

����������г���ȣ����������ֻ��г��۸����������ȣ������Խ��ͣ����������为�����ɷ����г��������г�ת�䡣�ܹ����г��������ε�Ӱ�죬�����г����ۻ�ů��ͷ�����ϳ�ǰ�ڸߵ㡣

�����������г�Ҫ�㡿

����1. ������������ı��ʽ�15������͵㣬�������г��ڼ۸���֧��

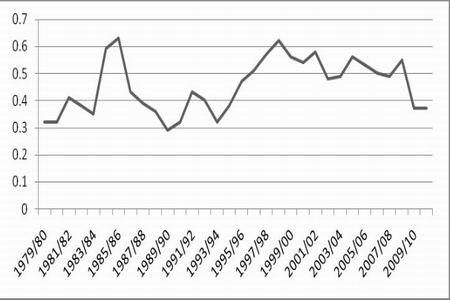

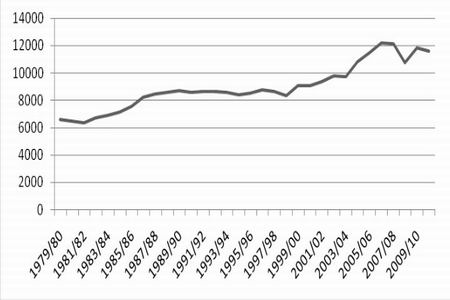

������������ĩ����ũҵ����������ݣ������������2010/11���Ԥ�ƽ��ή����1996/97�����������͵�4393.3��������������������һ��ȴ���½�֮����1974/75�����������͵�190�������07/08��ȷ�ֵ1005�������½�81.09%�����ͬʱ����������ÿ����ȵ�ʹ�����������ϱ�����������̬�ơ����ʿ�����ı���Ҳ�ﵽ�˴�1995/96�����������͵�37%����Ȼ��12�·ݵı��潫Ԥ���ȫ��Ŀ�����ϵ���119�������������������30������Ӿ��˹����г��ĵ��ǣ�������й��г����Ÿ�Ϊ������Ӱ�죬��Ϊ������2006/10��ȳ�����ռȫ���ܳ�������33.8%��Ԥ��2010/11��ȸ�����ﵽ40.72%�����й��г��Ľ��������2009/10��ȴﵽ21.8%���������Ԥ����Ǵﵽ31.9%���г����������������������εľ��潫��Ϊ����������Ҫ���������ڷ����������д�����Ϣ���ġ�2010���ȫ�����������鱨�桷ָ�����ڲ����ڵ��¡�����������ǿ����ȶ��������ֺ���������ڵ���������������һ���̶ȵ��ܵ�Ӱ�죬�ܲ���Ϊ636��֣���ȥ���½�5.5%������84����/Ķ���½�4.4%��ͬ���Թ����г�������һ��֧�����á�

����ͼ4�����ʿ�����ı���

ͼΪ���ʿ�����ı���ͼ����ͼƬ��Դ����ͨ�ڻ��о�����

���� ����ũҵ��12�·�ȫ��ũҵ����ƽ�ⱨ��

����ͼ5����ȹ����������ܼ�

ͼΪ��ȹ����������ܼ�ͼ����ͼƬ��Դ����ͨ�ڻ��о�����

���� ����ũҵ��12�·�ȫ��ũҵ����ƽ�ⱨ��

����2. ��ע����ӡ���������ߵľ���

����ӡ��������11��1������������550���������������Ҫ�ڻ�������䷢�����ɵǼ�֤(EARC)��45����(����12��15��ǰ)װ����������������������ѹ���ӡ�����ij����Ѿ�ֹͣ������������ȴ��δ�ﵽԤ��Ŀ�ꡣ����2010��12��16�գ�ӡ�������䷢������֤��Լ��502�������ÿ��170��������ܾ�Ϊ��Լ27������䷢����֤�����˽⣬�����������ʵ��װ��֮����21��ʱ������������ȷ�е�װ��������ȷ�ij���������Ҫ�ȵ������յ������ʵ��װ����������ܵ�֪�����ݴ��Թ��ƣ�Ŀǰ����������250-300�����ÿ������170�����˻���250-300���û�г��ڡ�ӡ��ũҵ������Sharad Pawar��15�ձ�ʾһ����С�齫��2-3���ھ��л��飬�Ծ����Ƿ���12��15�������ڵ���������֮�����ó���̸���ʱ�������ڣ��ݴ˹��ƣ�����ӡ���ͻ�ʹ����ⷢ����������ӡ�����ߵĿ������̶����������ɵģ���Ϊӡ��ũҵ������ԭ��Ӧ��12��13�նԴ�����������ͱ������Ƶ����ӡ�ӡ�ȷ������ߵIJ�ȷ�����Ѿ���ʹ����ӡ��ó����ת����������������ӡ��������֯רԱ��ϣ����¶Ҫ�ȵ�2011�µIJ���������������������������Ƿ��������ʵ�ʳ�����С��Ԥ����Ҫ������������Ӱ�졣һ�����ڵĽ��������������ոó����������������ʱ�������г���װ������һ���棬����Ϣ���ܳ������ǵ���Ӱ�죬����ӡ�ȵ�ó������������ȡ����ͬ��Ҳ������ӡ�ȳ������Ľ��͡���������ڶ��������ڹ������ߵIJ��ȶ��ԣ�����������ICE����Ͷ���Գ�����

������Ϊȫ���һ�������ѹ����й���ӡ�����Ľ���������������һ���ȶ���ˮƽ���ܾ���Σ��Ӱ�����һ��ȳ��⡣����ӡ����60����֮�ʣ�

��������Ժ�����¼ұ�16�����µ��ﺣ��������ӡ������������л�̸��˫��������������ս�Ծ��öԻ����ƺ���ϯִ�й���̳����ͬȷ����2015��˫��ó��ﵽ1000����Ԫ��Ŀ�ꡣ�з�Ը�����ӡ�Ƚ��ڣ�Ϊӡ����Ϣ������Ʒ��ҩƷ��ũ��Ʒ�Ƚ����й��г��ṩ����������

��������Ӧ��ʱ��עӡ�ȷ�����Ƿ��������������������������Ϣ���Լ���Զ��ڹ��ʺ�����������Ӱ�졣

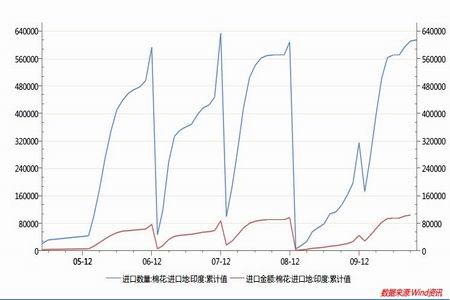

����ͼ6���й���ӡ�Ƚ�����ͳ��

ͼΪ�й���ӡ�Ƚ�����ͳ��ͼ����ͼƬ��Դ��WIND��ѯ����ͨ�ڻ��о�����

����3. �����������η�֯��ҵ��������

������������Ҳ�����ֵ�����нϸ߳�������ȵķ�֯��ҵ������ռ��ܵ���ѹ�����������ǵ����۸��һ�������˷�֯��ҵ������ˮƽ����ɴ��ѹӰ�죬��С�ͷ�֯��ҵ�ʽ����ȱ�����ڲ������ǵ��ۣ�ֻ�ܱ��ֹ���̬�ȣ������ɹ�Ƥ�ޡ����ͷ�֯��ҵ���������㣬��ά�����������ҵ�ʱ�䣬��˶����ǵ���Ҳ�ڱ��ֽ����Ĺ���̬�ȣ��������ܺ������۸�����ȣ����ͷ�֯��ҵ��ʼ����С�����ɣ�Ҳ��δ��ʼ���ģ�ɹ�����˹����ֻ��г������ȡ�

����������������֯��ҵ�Ը��������Ի��ܵ����ƣ��Ӷ��뷢��ί�������Լ۸���ƹ�ͬ�Թ������γɴ�ѹ��

�����ݺ���ͳ�ƣ�2010��ǰ11�����ҹ��ۼƳ��ڷ�֯Ʒ��װ1866.24����Ԫ��ͬ������24.18%���ݹ���ͳ�ƾ�ͳ�ƣ�2010��ǰ10�����ҹ��ۼ�ɴ�߲�����2237.6��֣�ͬ������15.5%���ۼ�������316.33���ף�ͬ������22.3%�������֯��ҵ�����ܹ����ֳ�����������ĩ�ֻ��г��϶����������п��ܻ��ܵ���һ���Ĵ̼�������������֧�����á�

�������ʷ���Ҳ�����������⡣2010��12��16�գ�����ũҵ��������2010��12��3-9�յ����������ڱ��档���ܣ�2010/11�������½��������ǩԼ��Ϊ4.32��֣���ǰ�ܼ���41%����ǰ����ƽ��ֵ����46%����Ҫ���Ϊ�ϼ������������䡢�й�(0.51���)��ӡ�������ǺͰͻ�˹̹������½������װ����Ϊ6.92��֣���ǰ�ܼ���6%����ǰ����ƽ��ֵ����44%����Ҫ�����й�(3.19���)�������䡢̩����ӡ�������ǡ����ͬʱ��ICE��3��������Լ���ܴ������7.6%��135.95����/�����Ӷ����ֻ��г���������ICE���ij�������ȱ���ֻ��г���֧�š�

����4. ICE����Ͷ�������̣�ע����ڼ۸�ѹ���ص�

��������������Ʒ�ڻ�����ίԱ��(CFTC)����������ʾ����ֹ��12��14�գ�ICE���ڻ��ֲ����У���Ȼ����ҵ��ͷ�ֲ��������ܴ��������4456�֣����Ƕ�ͷͶ���ֲ߳���(����ҵ1��δ�ﵽ�ϱ����Ķ�ͷ�ֲ���֮��)�ǿ�ͷͷ���2.22��֮�࣬���Ҷ�ͷͶ���߲�δ�������ֲ����仯���෴����Ȼ���ڱ�ֵ��ҵ�����ͷͷ������3234�֣������������ͷͷ����Ȼ�Ƕ�ͷͷ���1.44������ͷ�����ߵ������ǿ�ͷ�����ߵ�1.46��������ҪҲ����Ϊ����Ͷ����ռ�������г���32%�ķݶ�������̽���������壬��ƽ��������10,000�����ң�Ͷ�������̶Ա���ICE������������ʮ����Ҫ�����á����Կ���16��17���г���������ͣ������16������ũҵ�����������������������ή���Ѿ������г����ڸ����������Ѿ��ܵ����ơ���Чͻ��ǰ�ڸߵ�151.95ÿ��/���Ŀ����Բ�����˸ߵ�ص��Ŀ����Ժܴ�Penson Futures��������ʦSharon JohnsonԤ���г�δ�������ڿ�����ͼ��Լ1.52��Ԫ�Ľ��ڸ�λ����"�γ�˫��"��̬��

������2 ICE ���ڻ� ��ֹ��12��14�� ��ͬ��λΪ50��000�� (�ֲ��� 204,519)

| ����ҵ�ֲ��� |

��ҵ�ֲ��� |

���ϱ����ֲ����ܼ� |

δ���ϱ����ֲ����ܼ� |

| ��ͷ |

��ͷ |

�������� |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

��ͷ |

| 57,256 |

24,592 |

10,443 |

111,193 |

160,394 |

186,852 |

195,419 |

17,667 |

9,100 |

| ����һ��12��7�ձ仯�� ���ֲ����仯 4,865�� |

| 622 |

4456 |

1323 |

3234 |

-686 |

5179 |

5093 |

-314 |

-228 |

| �ڸ��ཻ���߷�������ռ���� |

| 28.0 |

12.0 |

5.1 |

58.3 |

78.4 |

91.4 |

95.6 |

8.6 |

4.4 |

| ���ཻ���ߵ����� ������223 |

| 102 |

45 |

54 |

55 |

55 |

187 |

128 |

|

|

����1 ����ҵһ����ָͷ���ģ�ﵽ�������Ͷ���ߣ�δ�ﵽ�������һ��ΪС��Ͷ���ߣ���ҵһ����ָͷ��ﵽ����������ڱ�ֵ�ߡ�

����ͼ7��ICE������K��ͼ

ͼΪICE������K������ͼ����ͼƬ��Դ�����״�ʦ����ͨ�ڻ��о�����

����ͼ8�� 12��14����17�� ICE����ʱͼ

ͼΪICE����ʱ����ͼ����ͼƬ��Դ�����״�ʦ����ͨ�ڻ��о�����

����������������

����ͼ9�� ֣��K������ͼ

ͼΪ֣��K����������ͼ����ͼƬ��Դ�����״�ʦ����ͨ�ڻ��о�����

�������ܳɽ��������»����۸��������ս����г��������ղ��㣬������������Ըı�

����ͼ10�� ֣��15����K��ͼ

ͼΪ֣��15����K������ͼ����ͼƬ��Դ�����״�ʦ����ͨ�ڻ��о�����

����15����K�ߣ�֣�۸��������ս����۸���������������ѹ�������������Ըı䣬�ȴ�ͼ�ε�ͻ�ơ�

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����