1月上旬,在国内外植棉意向下降、国家棉花收储量持续增加及纺企补库需求的影响下,郑棉期价出现一波上涨行情,郑棉1205合约价格站上21000元/吨关口,1209合约逼近22000元/吨关口。

1、USDA上调全球期末库存

据美国农业部(USDA)最新预测,本年度全球棉花产量预计2675万吨,相比12月预测调减了13万吨,产量下调主要发生在印度和美国;全球消费量2395万,调减29万吨,其中将中国大陆的消费量下调了22.8万吨,随着收储量的持续增加,预计会对价格形成支撑,但会限制纺织用棉量。进出口贸易量约795万吨,调减1万吨;全球期末库存1270万吨,调增15万吨,预计库存消费比会达到53%,高于5年和10年平均值。

报告对2011/12年度美国棉花的产量和出口进行了下调,因而调增了期末库存。产量调减了3.5万吨,主要是由于德克萨斯州的陆地棉减产,尽管超长绒棉产量有所上调。美国内纺织用棉量未调整。出口下调了6.5万吨,为239.5万吨,这是因为美国供给量的下降和来自其他出口国强有力的竞争。

2、中国及美棉新年度棉花种植面积预减

国家棉花市场监测系统于2011年11月下旬在全国范围展开2012年度棉花种植面积意向调查。样本取自15个省(自治区)、89个植棉县(市、团场)、4493个定点植棉信息联系户。调查结果显示,全国植棉意向面积7294.1万亩,同比减少647.6万亩,减幅8.2%。预计新年度棉花种植面积下滑将对远月棉花期价构成炒作题材。

孟山都公司(Monsanto)高级官员称,预期美国2012年棉花播种面积为1250万英亩,较去年的1472万英亩下降逾15%。尽管最终数据将在很大程度上取决于棉花价格和与之竞争土地的谷物价格,以及变化无常的天气情况。2011年德克萨斯州遭遇了一个世纪来最严重的洪灾。德克萨斯州是美国最大的棉花种植州。德克萨斯州存在天气忧虑,拉尼娜天气引发的干旱仍持续,尽管已大幅减弱。随着美国棉花种植面积的下降,预期指数投资基金可能在年初重新调整权重,将增加其投资组合中的棉花权重,这有望推动棉花价格出现上涨。

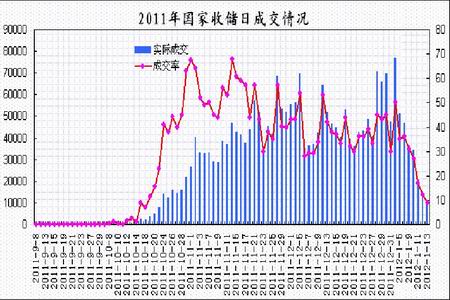

3、国家棉花收储量逼近250万吨

根据中储棉总公司13日公布的最新数据,1月9日-1月13日当周共计划收储2011年度棉花613300吨,实际成交118060吨,周成交率19%,其中内地共计划收储413300吨,实际成交99060吨,成交率24%;新疆共计划收储200000吨,实际成交19000吨,成交率10%。截至2012年1月13日,中国棉花累计收储量为246万吨,目前收储工作还在进行。此外,据了解中国还收储了约100万吨外棉。预计到三月份,国家棉花收储量有望达到300万吨左右,约占2011年度全国棉花总产量的40%,2011年度中国棉花总产量预计为700万吨左右。棉花大量流向国储,市场上供应出现了减少。在短期补库需求增加的情况下,市场供需略显紧张。国家储备的进一步收购,令国内棉花现货市场供需逐步紧张;随着市场上商业库存的减少,特别是质量相对较好的棉花资源的减少,市场已经开始期待棉花价格出现阶段性的上涨行情。

图为国家收储日成交走势图。(图片来源:瑞达期货)

4、12月国内棉花进口量剧增

据中国海关统计,2011年12月,我国进口棉花79.04万吨,较上月增加41.23万吨,增幅109.02%;同比增加32.87万吨,增幅71.2%;2011年9-12月,我国累计进口棉花167.36万吨,同比增加78.89万吨,增幅89.17%;2011年1-12月,我国累计进口棉花336.38万吨,同比增加52.75万吨,增幅18.6%。

据了解,2012年第一批滑准税配额已经获得批复,近期将下发到企业。目前外棉价格较前期有所上涨,但外棉价格优势仍较明显,预计年初棉花进口仍将保持增长。

图为中国棉花月度进口量走势图。(图片来源:瑞达期货)

5、期现价差高企

压制期棉短期上行空间 截至1月13日,中国棉花价格指数(CCIndex328)19246元/吨;527级16646元/吨;229级20468元/吨,郑棉指数收盘报21276元/吨。棉花现货缓慢上涨,期现价差维持2000元/吨左右的较高水平,这压制短期郑棉期价的上行空间。

目前下游市场销售仍不景气,纺企对原料采购较为谨慎,以随用随买为主,目前纺企原料库存仍然维持低位。中国棉花信息网调查显示,2011年12月纺企的原料库存为79.57万吨,环比增加4.13万吨,较2010年同期减少70余万吨。不过,纺企的新年订单有提前补充库存的需求,后期原料库存有望进一步上升。

图为郑棉期现走势图。(图片来源:瑞达期货)

标普下调欧元区9个国家评级,欧债忧虑对商品市场的不确定性风险犹存;USDA月报下调新年度全球棉花产量和消费量,上调全球期末库存预期,对美棉的反弹行情有所压制;中国棉花收储量逼近250万吨,缓解市场供应压力,继续对棉花市场构成利好支撑。棉花现货价格缓慢上涨,纺企采购不活跃,棉纱价格走势呈平稳调整态势,期现价差维持高位压制郑棉期价短期的上行空间。预计节前郑棉期价将呈现区间整理,中期走势看,郑棉有望延续震荡上行格局。技术上,短线郑棉1205合约面临21500一线压力,下方将考验21000区域支撑,预计节前将处于21000-21500区间整理;郑棉1209合约面临22000关口压力,节前将处于21500-22000区间波动。操作策略,春节长假前区间短线交易,中线仍可以回落介入多单思路为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文