ЎЎЎЎ 3ФВЙПС®Ј¬ФЪУЎ¶ИГЮ»ЁіцҝЪХюІЯ·ҙёҙұд»ҜЎўUSDAЙПөчИ«ЗтЖЪД©ҝвҙжФӨ№Ај°·ДЖуРиЗуЖЈИхөДҪ»ЦҜУ°ПмПВЈ¬ЦЈГЮЖЪјЫ¶МФЭЙПіеәуіРС№»ШВдЈ¬ЦЈГЮ1209әПФјјЫёсөшЖЖ21500ФӘЈҜ¶Ц№ШҝЪЎЈ

ЎЎЎЎ1ЎўUSDAјМРшЙПөчИ«ЗтЖЪД©ҝвҙж

ЎЎЎЎ3ФВ9ИХЈ¬ГА№ъЕ©ТөІҝ(USDA)№«ІјБЛұҫДк¶ИИ«ЗтГЮ»ЁІъПъҙжФӨІвЈ¬УлЙПФВПаұИЈ¬¶ФГА№ъ№Өі§УГГЮБҝәНЖЪД©ҝвҙжҪшРРөчХыЎЈЖдЦР№Өі§УГГЮБҝПВөч2.2Нт¶ЦЈ¬¶шЖЪіхҝвҙжЎўІъБҝәНіцҝЪБҝОҙЧчөчХыЈ¬ЖЪД©ҝвҙжЙПөч2.2Нт¶ЦЦБ84.9Нт¶ЦЎЈ

ЎЎЎЎИ«ЗтөчХыЦчТӘ°ьАЁЙПөч№©УҰБҝПВөчПы·СБҝЎЈЖдЦР°НОчәН°Јј°ЖЪіхҝвҙжөчЙэЈ¬°НОчәН°Н»щЛ№М№ІъБҝөчЙэЈ¬°ДГЮІъБҝПВөчЈ»ЦР№ъЎў°НОчЎў°Јј°өИ№ъјТГЮ»ЁПы·СБҝПВөчЈ»ГіТЧБҝ»·ұИФціӨ4%Ј¬ЦчТӘТтОӘУЎ¶ИГЮіцҝЪБҝФ¶Ф¶і¬№эКРіЎФӨЖЪЈ¬өчХыОӘ168.7Нт¶ЦЈ»ҪшҝЪБҝЙПөч29.4Нт¶ЦЈ¬ЦчТӘТтОӘЦР№ъГЮ»ЁІъБҝөД40%ҪшИлҙўұёҝвЈ¬ТтҙЛҪшҝЪБҝ»бФцјУ32.7Нт¶ЦЈ¬ЦР№ъЖЪД©ҝвҙжҙу·щМбЙэЎЈҙЛНвЈ¬И«ЗтЖЪД©ҝвҙжЙПөч33.7Нт¶ЦЦБ1356.9Нт¶ЦЎЈ

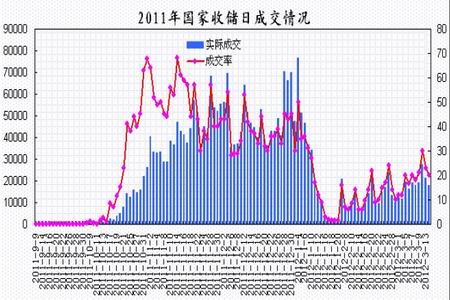

ЎЎЎЎ2Ўў№ъјТГЮ»ЁКХҙўБҝ280Нт¶Ц

ЎЎЎЎҪШЦ№3ФВ14ИХ2011Дк¶ИГЮ»ЁБЩКұКХҙўАЫјЖіЙҪ»287.14Нт¶ЦЈ¬РВҪ®АЫјЖіЙҪ»160.03Нт¶ЦЈ¬ДЪөШАЫјЖіЙҪ»127.11Нт¶ЦЎЈДҝЗ°2011Дк¶ИКХҙўҪҘЗчҪбКшЈ¬өҪ3ФВ31ИХКХҙўҪбКшЈ¬ФӨјЖ№ъјТКХҙўГЮ»ЁҪ«УРНыҙпөҪ300Нт¶ЦЈ¬°ҙ№ъјТХј№ъДЪГЮ»ЁІъБҝөД45%Ј¬ЛдИ»КХҙў»әәНБЛ¶МЖЪПЦ»хКРіЎ№©УҰС№БҰЈ¬ө«УЙУЪПВУО·ДЦҜРиЗуИФҪПЖЈИхЈ¬ФЪРВТ»Дк¶ИКХҙўОҙҝӘЖфЈ¬КРіЎУЗВЗИұ·Ұ№ъјТКХҙўЦ§іЕЈ¬№ъДЪГЮ»ЁПЦ»хјЫёсҪ«ЦШРВГжБЩ»ШВдС№БҰЎЈ

НјОӘ№ъјТКХҙўИХіЙҪ»ЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәИрҙпЖЪ»хЈ©

ЎЎЎЎ3ЎўҪсДкГЮ»ЁЦЦЦІГж»эұИИҘДкјхЙЩ6%

ЎЎЎЎЦР№ъЕ©ТөҝЖС§ФәГЮ»ЁСРҫҝЛщ·ўІјөчІйұЁёжіЖЈ¬2012ДкГЮ»ЁЦЦЦІГж»эҝЙДЬјхЙЩ6%Ј¬ІўҪЁТйҪ«БЩКұКХҙўјЫёсЙПөч5%ЎЈёщҫЭ2012Дк1ФВ¶Ф16ёцКЎКРЧФЦОЗш120ёц¶ЁөгПШЎў2962ёц¶ЁөгЕ©»§өДөчІйЈ¬ИПОӘ2012ДкИ«№ъЦІГЮТвПтіКјхЙЩЗчКЖЈ¬ТвПтЦІГЮГж»эҪ«јхЙЩ6.1%Ј¬УЙ2011ДкЦІГЮГж»э8124НтД¶јхЦБ7628.4НтД¶ЎЈЧСГЮјЫёсҙу·щПВҪөКЗЦІГЮТвПтјхЙЩөДЧоЦчТӘФӯТтЎЈ2011/2012Дк¶ИЧСГЮҫщјЫ7.67ФӘ/З§ҝЛЈ¬ҪПЙПТ»Дк¶ИөДҪө·щёЯҙп29.9%Ј¬¶шЦЦЦІЧЬіЙұҫҙу·щЙПХЗ21%Ј¬ХвК№ГЮЕ©КХТжҙу·щјхЙЩ58.5%ЎЈұЁёжҪЁТйЈ¬¶ФГЮ»ЁБЩКұКХҙўјЫМбёЯ5%ЦБ20790ФӘ/¶ЦЎЈ¶шҫЭ·ўёДОҜ№«ІјөД2012Дк¶ИГЮ»ЁБЩКұКХҙўјЫёсОӘ20400ФӘ/¶ЦЈ¬МбёЯБЛ600ФӘ/¶ЦЈ¬МбёЯ·щ¶Иҙп3%ЎЈ

ЎЎЎЎ4Ўў2ФВ·ДЦҜЖ·іцҝЪ»ШВд

ЎЎЎЎәЈ№ШЧЬКрЧоРВКэҫЭПФКҫЈ¬2012Дк2ФВЈ¬ОТ№ъіцҝЪ·ДЦҜЖ··юЧ°Фј97.12ТЪГАФӘЈ¬Н¬ұИјхЙЩ7.01%Ј¬»·ұИјхЙЩ54.87%ЎЈЖдЦРіцҝЪ·ДЦҜЙҙПЯЎўЦҜОпј°ЦЖЖ·42.64ТЪГАФӘЈ¬Н¬ұИФцјУ5.90%Ј¬»·ұИјхЙЩ44.45%Ј»іцҝЪ·юЧ°ј°ТВЧЕёҪјю54.48ТЪГАФӘЈ¬Н¬ұИјхЙЩ15.10%Ј¬»·ұИјхЙЩ60.64%ЎЈ2012Дк1-2ФВЈ¬·ДЦҜЖ··юЧ°АЫјЖіцҝЪ312.30ТЪГАФӘЈ¬Н¬ұИјх2.59%ЎЈ

ЎЎЎЎҪсДкЗ°БҪёцФВ·ДЦҜ·юЧ°іцҝЪФцЛЩПВҪөЦчТӘУЙУЪіцҝЪІъЖ·јЫёсҙУИҘДкИэјҫ¶ИҝӘКјЦрҪҘЛжФӯІДБПјЫёсПВҪө¶шПВҪөЈ¬іцҝЪІъЖ·јЫёсөДПВҪөЈ¬К№өГ№ъДЪ·ДЦҜЖ··юЧ°іцҝЪҪр¶оФціӨ·щ¶ИіцПЦёәФціӨЎЈөұЗ°·ДЦҜТөПъКЫТАИ»АдЗеЈ¬ЙҙІјҝвҙжёЯЖуЈ¬ПЦҪрБчЦрҪҘКХҪфЈ¬¶ФГЮ»ЁРиЗуИФОҙ»ЦёҙЎЈ

ЎЎЎЎ5Ўў2ФВОТ№ъГЮ»ЁҪшҝЪБҝҙу·щФцјУ

ЎЎЎЎҫЭЦР№ъәЈ№ШНіјЖКэҫЭПФКҫЈ¬2012Дк2ФВЈ¬ОТ№ъҪшҝЪГЮ»Ё61.60Нт¶ЦЈ¬ҪПЙПФВФцјУ28.96Нт¶ЦЈ¬Фц·щ88.70%Ј»Н¬ұИФцјУ43.18Нт¶ЦЈ¬Фц·щ234.4%Ј»2011Дк9ФВ-2012Дк2ФВЈ¬ОТ№ъАЫјЖҪшҝЪГЮ»Ё261.61Нт¶ЦЈ¬Н¬ұИФцјУ115.58Нт¶ЦЈ¬Фц·щ79.15%Ј»2012Дк1-2ФВЈ¬ОТ№ъАЫјЖҪшҝЪГЮ»Ё94.25Нт¶ЦЈ¬Н¬ұИФцјУ36.69Нт¶ЦЈ¬Фц·щ63.8%ЎЈ

ЎЎЎЎөұЗ°ДЪНвГЮјЫјЫІоО¬іЦҪПёЯЛ®ЖҪЈ¬ГЮ»ЁҪшҝЪБҝФц·щГчПФЈ¬ХвјМРшјУҫз№ъДЪПЦ»х№©УҰС№БҰЈ»ө«УЎ¶ИФЭНЈ·ў·ЕРВөДГЮ»ЁіцҝЪРнҝЙЦӨЈ¬ОҙАҙҝЙіцҝЪНвГЮКэБҝУРПЮЈ¬¶юјҫ¶ИҪшҝЪҝЙДЬҪ«іцПЦ»ШВдЎЈ

НјОӘЦР№ъГЮ»ЁФВ¶ИҪшҝЪБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәИрҙпЖЪ»хЈ©

ЎЎЎЎUSDAФВұЁЙПөч№©УҰБҝПВөчПы·СБҝЈ¬јМРшЙПөчИ«ЗтЖЪД©ҝвҙжФӨЖЪЈ¬ХвС№ЦЖГАГЮЧЯКЖЈ»ЦР№ъГЮ»ЁКХҙўБҝұЖҪь300Нт¶ЦЈ¬КХҙўТ»¶ЁіМ¶И»әәНБЛ¶МЖЪПЦ»хКРіЎ№©УҰС№БҰЈ¬ө«УЙУЪГЮ»ЁҪшҝЪФц·щұЈіЦёЯО»Ј¬Н¬КұПВУО·ДЦҜРиЗуИФҪПЖЈИхЈ¬КРіЎУЗВЗКХҙўҪбКшәуИұ·Ұ№ъјТКХҙўНРКРЦ§іЕЈ¬№ъДЪГЮ»ЁПЦ»хјЫёсҪ«ГжБЩ»ШВдС№БҰЎЈө«КЬ№ъјТ№«Іј2012Дк¶ИГЮ»ЁКХҙўјЫёсМбёЯ600ФӘЦБ20400ФӘ/¶ЦөДТтЛШТ»ПЯЈ¬ЦЈЦЭГЮ»ЁФ¶ФВЖЪ»хәПФјПВөчҝХјдКЬПЮЈ¬ФӨјЖЦЈГЮЖЪјЫҪ«іКПЦЗшјдИхКЖХыАнЎЈјјКхЙПЈ¬ЦЈГЮ1205әПФјіРС№»ШВдЈ¬¶МЖЪҪ«ҝјСй20800-21000ЗшУтЦ§іЕЈ¬ЙП·ҪГжБЩ21800-22000№ШҝЪС№БҰЈ¬ФӨјЖҪ«ҙҰУЪ20800-21800ЗшјдІЁ¶ҜЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД