一、 期货市场回顾

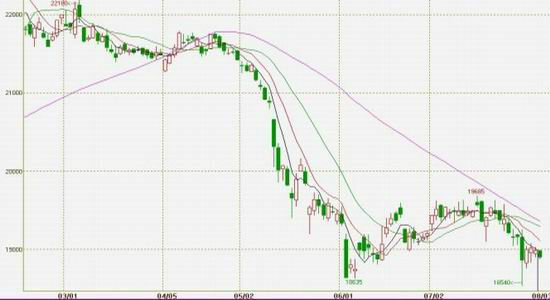

进入七月份以来,无论郑棉还是美棉都处于横盘整理过程中,价格在相对较小的区间内波动,美棉7月整个月就在69.4―73.4美分的4美分的区间内震荡,郑棉1301合约则大部分时间在19200-19600元/吨之间震荡,月末两度受抛储传言,盘中出现大跌,尤其是7月30日,盘中受传言打压一度最低至18540元/吨,但传言过后市场重回沉寂,价格再次回到19000元/吨附近。影响目前棉价的主要因素是政策和需求,需求已经大半年处于相对较弱状态,目前进入天气和政策敏感期,从今年的情况看,天气因素在8月份固然重要,但后期的收储政策及传言的抛储政策则将成为决定价格的关键因素。

图表8:郑商所CF1209合约日走势图(单位:元/吨)元/吨)

资料来源:文华财经

图表9:美棉12月约合约日走势图(单位:美分/磅)

资料来源:文华财经

二、市场分析及展望

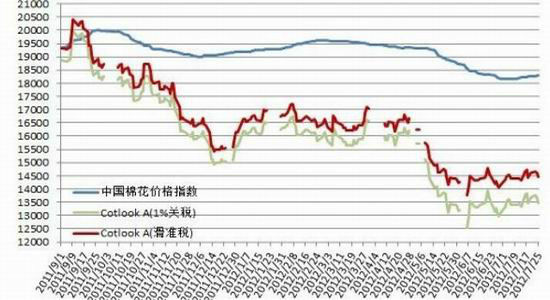

(一)现货价格继续低迷

7月份,由于纺织企业下游订单较少,纺织企业利润降低,停工企业增多,据工信部数据,1-5月份,我国规模以上纺织企业累计实现917亿元,同比下降2.4%,比上年同期低40.59%个百分点,规模以上企业亏损面达18.6%,棉纺织加工企业利润同比下降5.9%,企业的亏损导致的停工使得对棉花的需求大幅减少,虽然月内也因企业库存相对薄弱棉价略有上涨,但涨幅很小。

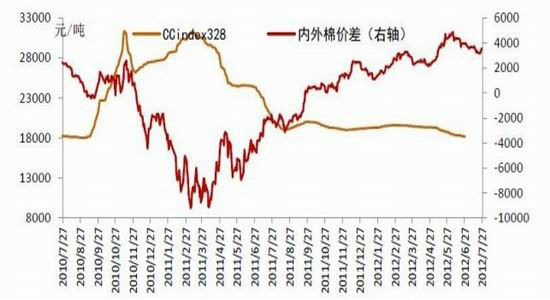

虽然上游棉价变化不大,但由于经济持续低迷,终端客户下单谨慎,纺织服装企业亏损面加大。另外,国内与国际棉价之间的高价差使得订单流失,企业经营举步维艰。

图表10:中国棉花价格指数与CotlookA指数对比(单位:元/吨)

资料来源:光大期货研究所

图表11:内外棉价差(CCindex328-FCindexM)(单位:元/吨)

资料来源:光大期货研究所

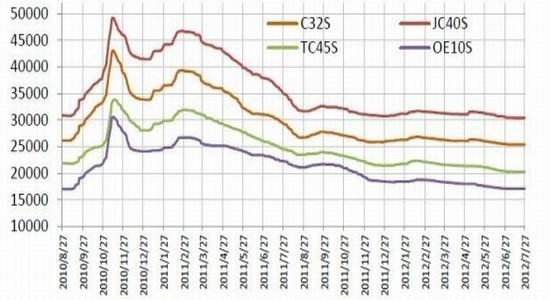

图表12:棉纱价格走势图(单位:元/吨)

资料来源:光大期货研究所

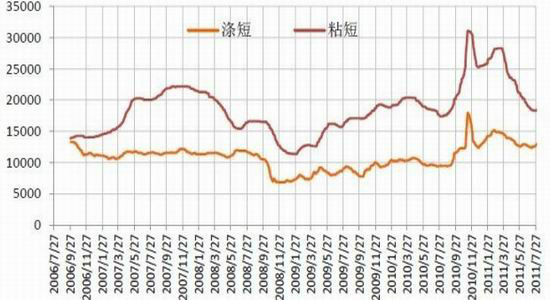

图表13:涤纶短纤和粘胶纤维价格走势图(单位:元/吨)

资料来源:光大期货研究所

(二)国内新棉生长情况

6月份以来,全国各主产棉区天气基本正常,灾害轻度发生,棉花生长遭遇病虫害影响较小,棉花总体长势良好。调查显示,棉花果枝数、现蕾数和成铃数分别较上年同期增长 6.1%、6.3%和 29%。2012年全国棉花平均单产预计为 95.5公斤/亩,较上年同期提高 0.6%;总产量 685.7万吨,减少 9.1%。预计新棉规模采摘时间基本正常,其中新疆预计采摘时间或将提前。

虽然近期京津冀地区、及湖南湖北等地部分有大规模造成降雨,不利于棉花铃蕾生长,部分造成落蕾现象,但是从目前来看,影响还不严重。目前,棉花正处开花、结铃盛期,成铃数量逐渐增多,如果8、9月月份天气正常,则单产和质量前景都比较乐观。后期需要密切关注天气对新棉产量和质量的影响。

(三)国内现货库存情况

截至 6月底,棉花商业库存总量约为 107万吨,不到纺织企业两个月的用棉量。其中,加工环节商业库存量约 68.9万吨,流通环节皮棉库存量约 38.1 万吨,流通环节库存中进口棉约为 20.6万吨,占全部商业库存的比重为 19.3%。 虽然工业库存不足两个月用量,但到 6月底,全国尚有未通关进口棉约 80万吨。

(四)纺织服装出口额同比下降

2012年 6月,我国纺织品服装出口同比略有下降。据海关总署统计,当月我国纺织品服装出口额为 228.88亿美元,环比增长 4.83%,同比减少 0.04%,增速较上年同期下降 22.7个百分点。其中,纺织品(包括纺织纱线、织物及制品)出口额为 84.08亿美元,环比减少 8.9%,同比增长 0.59%,增速较上年同期下降 17.3个百分点;服装(包括服装及衣着附件)出口额为 144.80亿美元,环比增长 14.9%,同比减少 0.41%。增速较上年同期下降 26 个百分点。 2011年 9月-2012年 6月,我国纺织品服装(指以上两类)出口额累计为 1983.09亿美元,同比增加 98.19亿美元,增幅 5.21%,同比放缓 19.6个百分点。其中,纺织品出口额累计为 782.21 亿美元,同比增长 6.48%,增幅较上年同期放缓 19.7百分点;服装出口额累计为 1200.88亿美元,同比增长 4.40%,增幅比上年同期放缓 19.5个百分点。

(五)全球棉花供需情况

据国际棉花咨询委员会(ICAC)预测,在连续两年处于较低水平之后,全球棉花库存在2011/12年度大增47%,达1360万吨。本次反弹源自全球产量增长8%至创纪录的2710万吨,而消费减少7%至2270万吨,导致产消差达440万吨。受2010/11年度国际棉价较高吸引,2011/12年度全球各产棉国植棉面积普遍扩大。但由于全球经济增速持续下滑,全球棉花消费连续第二年减少。

伴随棉花消费下降的是全球库存大幅增长,由此触发棉价急剧下降。2011/12年度Cotlook A 指数平均价为1美元/磅,同比下降39%。尽管如此,2011/12年度平均价格仍然显著高于60 美分/磅的十年均值(2000/01 至2009/10)。2011/12年度中国进口达到520万吨的历史新高,这对国际棉价形成支持,避免其进一步下跌。而除中国之外的进口量下降19%,至410万吨,表明纺织用棉的消费呈下降趋势。

据美国农业部(USDA)11 日发布的全球棉花供需预测报告,下年度全球棉花产量2478万吨,较本年度减193.8万吨,减幅7.3%;下年度消费2372.7万吨,增加52万吨,增幅2.2%;贸易量814.1万吨,减幅在14%左右;期末库存1576.2万吨,增124.4万吨,增幅8.6%。中国下年度进口量293.9万吨,较本年度调减212.3万吨,减幅41.9%;印度下年度出口量80.6万吨,调减137.1万吨,减幅高达63%。

棉花库存的持续增长将使得2012/13年度全球棉价继续承压,下行空间几何主要取决于中国的棉花政策。

(六)短期内回暖希望渺茫,后期走势看政策

国家统计局公布的 6月份 PMI指数显示,纺织业新订单指数、生产指数、产成品库存指数分别为 31.2%、41.6%和 61.6%,原材料库存指数和从业人员指数均低于临界点,目前纺织行业经营形势相当严峻,订单持续萎缩、库存量居高不下,纺织行业处于全面收缩的状态。不少企业已难以支撑,山东、河北等地纺织企业停产、限产严重。中国棉纺协会认为,当前棉纺织企业亏损面达到 40%,3万锭以下纺纱企业减产、停产面接近 50%。从上述情况来看,短期内纺织行业回暖的前景渺茫。

7月份以来,由于棉花市场存量有限,随着2011年度步入尾声,涉棉企业对国家是否抛储或增发配额的关注度不断提高。7月末曾两度有以18500元/吨价格抛储的传闻传出,期棉价格因此而下跌。据了解,有关部门曾召开会议,但就抛储等问题尚未达成最终意见,相关问题仍需多部门讨论并会签。政府的相关基调,应该是在资源紧缺的时候采取措施补充市场,打压市场不是目的。因此后期,尤其是新产棉年度不到一个月将到来,对于市场传言应谨慎对待。

三、 中期走势分析及操作建议

综合目前国内国际的宏观市场环境和棉纺织行业的情况,纺织行业目前状况可以用哀鸿遍野来形容,纺织业景气度明显下降,行业整体低迷,加上全球经济下行趋势短期仍延续,整个棉花市场的状况将难以看好。

就目前来看,决定棉价的两个因素,一是需求,二是政策,需求短期难有改观,则后期政策因素就占了主导地位,市场在未来一个多月对政策的敏感度将加强。离新棉上市仅剩月余,目前18337元/吨(8月3日中国棉价价格328指数)的价格和9月之后20400元/吨的收储价格之间价格差还较大,因此,政策上可能为解决企业过度时期的用棉问题而消化一部分储备,但是不会以打压价格为目的,另外,在9月1日后,收储政策实施,郑棉1301价格在9月中上旬会逐步向收储价靠拢也毋庸置疑,8月棉花进入生长关键期,天气炒作有可能是成为后期潜在的利多题材。对于郑棉走势,短期盘整,中期向收储价靠拢是大概率事件,操作上因此后期以逢低买入为主要操作思路。

光大期货 许爱霞

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文