11 月 USDA 11 月棉花(18760, 15.00, 0.08%)供需报告中预估 2013/2014 年度全球棉花产量为 2552.1 万吨,较 9 月份预估值小幅调低 0.18%。但棉花库存却大幅调高 1%,特别是中国棉花库存,将在 2014 年占全球库存总量的 60%以上。19000―2 万/吨一带对国内棉价仍形成明显压制,特别是对远期 1405 合约。当前市场仍不可避免的必须面对库存压力。

一、市场行情回顾

11 月份在天气影响以及投资者担忧库存压力的两面相互交叉影响下振荡运行,波动幅度收窄。而国内棉花现货价格的持续小调影响以及对国家抛储的启动担忧影响下,郑棉期货反弹无力,间歇振荡下行。

郑棉 1405 合约期价 11 月份呈振荡偏弱走势,最高价 18720 元/吨,最低 18310 元/吨,月 K 线较前一月份跌 130 元/吨(数据截止 11 月 27 日)。总合约上,成交量和持仓量均较上月略有增加。

(郑棉 1405 合约日 K 线图)

二、影响因素分析

(一)USDA 报告预估全球棉花供需宽松升级

USDA 11 月棉花供需报告中预估 2013/2014 年度全球棉花产量为 2552.1 万吨,较 9 月份预估值小幅调低 0.18%,其中国内棉花产量调低 1.5%,至 707.6 万吨。而美国棉花产量则小幅调高 4.5 万吨,印度棉花产量预估值不变。受欧洲以及美国等主要国家经济形势向好的提振,2013/2014 年度全球棉花消费量小幅增长 2.2 万吨,至 2386.9 万吨。2013/2014 年度全球棉花期末库存值则大幅增长逾 1%,刷新历史高点。全球棉花库存消费比预估值为 87.31%,再创新高。由此可见,2013/2014年度全球棉花供大于需的格局进一步升级。

(数量单位:百万包,1 公吨=4.59288668 包)

|

|

期初库存 |

产量 |

进口 |

消费量 |

出口 |

损耗 |

期末库存 |

|

11月12日 |

50.18 |

126.64 |

45.02 |

103.15 |

46.04 |

-0.25 |

72.89 |

| 全球 |

12/13估计值 |

72.89 |

123.09 |

46.1 |

107.12 |

46.73 |

0.17 |

88.06 |

| 13/14预测9月份 |

86.04 |

117.42 |

38.93 |

109.53 |

38.96 |

-0.83 |

94.73 |

| 13/14预测10月份 |

88.06 |

117.22 |

38.95 |

109.63 |

38.95 |

-0.07 |

95.71 |

| 美国 |

11月12日 |

2.6 |

15.57 |

0.02 |

3.3 |

11.71 |

-0.17 |

3.35 |

| 12/13估计值 |

3.35 |

17.32 |

0.01 |

3.5 |

13.03 |

0.25 |

3.9 |

| 13/14预测9月份 |

3.9 |

12.9 |

0.01 |

3.5 |

10.4 |

0.01 |

2.9 |

| 13/14预测10月份 |

3.9 |

13.11 |

0.01 |

3.6 |

10.4 |

0.02 |

3 |

| 海外 |

11月12日 |

47.58 |

111.07 |

45 |

99.85 |

34.32 |

-0.07 |

69.54 |

| 12/13估计值 |

69.54 |

105.78 |

46.09 |

103.62 |

33.7 |

-0.08 |

84.16 |

| 13/14预测9月份 |

82.14 |

104.53 |

38.92 |

106.03 |

28.56 |

-0.84 |

91.83 |

| 13/14预测10月份 |

84.16 |

104.11 |

38.94 |

106.03 |

28.55 |

-0.09 |

92.71 |

(二)国内棉花基本供求及政策形势

1、国家棉花市场监测系统:2013 年全国棉花总产量预计 667.8 万吨

为全面了解 2013 年棉花产量情况,中国储备棉管理总公司承建的国家棉花市场监测系统于 10月 20 日至 11 月 1 日在全国范围内展开棉花产量调查,样本涉及 15 个植棉省(自治区)、90 个植棉县(市、团场)、4476 个定点植棉信息联系户。调查结果显示,2013 年度全国棉花单产水平同比普遍下降,平均单产 94.3 公斤/亩,较上年下降 9.3%,降幅较 8 月份调查结果扩大 5.8 个百分点;根据全国棉花实播面积 7080.9 万亩测算,总产量 667.8 万吨,同比减少 12.3%,较 8 月份预测下降 5.8个百分点。

2、2013 年度收储情况

2013 年 9 月 9 日,棉花收储细则公布,为适应新国标,新的收储细则出现了一些新的变化。最主要的变化体现在新国标实施后,对于棉花质量的公证检验环节。本次棉花收储将首次从“品级”检验过渡到“颜色级”检验,可交储的棉花为白棉四级及以上,淡点污棉二级及以上,总共是六个颜色级。并且,在纺织企业关心的短绒率、内在质量以及含杂率等指标上也将贯彻棉花新国标,以更加符合未来纺织企业的生产要求。棉花新国标的实施使得棉花收储趋于严格。

截至 11 月 27 日 2013 年度棉花临时收储累计成交 2869840 吨,新疆累计成交 1349000 吨,内地累计成交 637530 吨,骨干企业共累计成交 883310 吨。

(三)进出口方面

10 月份,国内纺织市场依然没有明显改善,棉花需求继续低迷,临时收储成交量逐渐放大,但因质量把关严于往年,企业交储进度较慢,部分资源流入现货市场。随着配额的逐步使用,棉花进口量持续回落,当月再创今年以来最低值,同时大幅低于上年同期,平均进口价格相对稳定,由略涨转为略跌。配额使用仍以滑准税进口为主,接近六成;贸易方式中一般贸易进口最多,比例超过四成;来源国中澳大利亚连续第四个月位居首位,比例达到近六成;进口海关以青岛、上海和南京为主;进口地区中山东、江苏和北京最多。

据海关统计,2013 年 10 月我国进口棉花 14.12 万吨,较上月减少 6 万吨,降幅 29.9%,同比下降 48.1%;平均进口价格 2183 美元/吨,较 9 月下跌 13 美元,跌幅 0.6%,同比下跌 4.5%。2013 年1-10 月累计进口棉花 336.8 万吨,同比减少 21.7%;2013 年度前两个月累计进口 34.25 万吨,同比减少 36%。

(四)下游需求状况

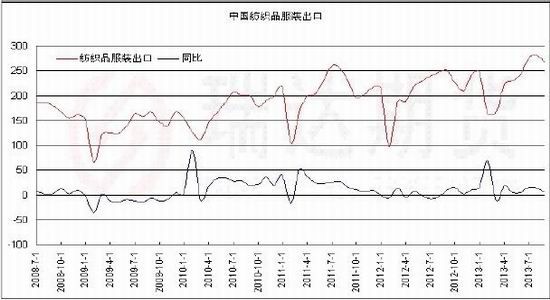

海关总署公布数据显示,10 月我国纺织品服装出口额为 240.86 亿美元,较上月环比减少 9.4%,同比增长 5.9%,其中纺织纱线、织物及制品出口 85.67 亿美元,环比减少 5.7%,同比增加 6.4%;其中服装及衣着附件出口 155.18 亿美元,环比减少 11.3%,同比增加 5.55%。

近半年来我国纺织品服装出口开始呈恢复性增长态势,但需求不足的大环境没有明显改观,人民币汇率升值、劳动力成本上升、中小企业资金困难等制约因素依然存在。棉花市场依旧处于低迷格局,整个棉纺业可持续发展依旧面临着严峻的挑战。

(五)现货方面

棉花现货市场成交依旧清淡,新棉价格 11 月份呈冲高回落走势。但进口棉中国主港报价仍呈振荡小幅下跌态势,国内外差价总体进一步扩大。进口棉成本依旧大幅低于同期中国棉花价格指数近4000――5500 元/吨左右。

截止 11 月 27 日,中国棉花价格指数(CC Index3128B)收于 19640 元/吨,较 10 月 31 日跌 11 元/吨;2129B 级收于 20457 元/吨,跌 33 元;2227B 级收于 18060 元/吨,涨 74 元/吨。

(六) 全国商品棉周转库存及郑交所仓单情况

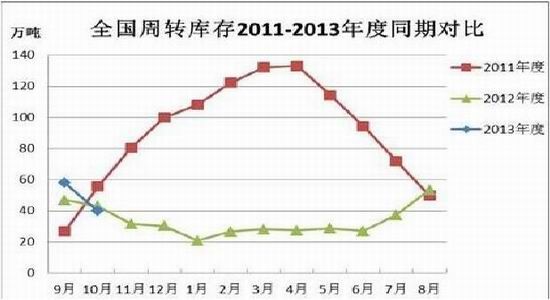

进入 10 月,新棉收购数量陆续增多,但企业以交储作为销售主要渠道,现货市场成交清淡,商品棉周转库存水平较低。商品棉周转库存同比环比均有所下降,库存棉花中进口棉占比超过一半。

新疆棉铁路运输以储备棉为主,公路运输以商品棉为主。10 月公路出疆车辆 699 车,环比增加 232车,自 3 月 15 日至 10 月 31 日,累计出疆车辆 6703 辆。

中国棉花协会棉花仓储分会对 164 家仓储会员单位统计,截至 2013 年 10 月底,商品棉周转库存总量为 39.8 万吨(其中内地库 37 万吨、新疆库 2.8 万吨),环比减少 18.1 万吨,同比减少 3 万吨。

商品棉周转库存以进口棉和新疆棉为主,其中地产棉占 10%,新疆棉占 38%,进口棉占 52%。据此推算,全国商品棉周转库存总量约为 49.36 万吨,较上月减少 22.04 万吨。当月,新疆区内 24 家中转站通过铁路向内地发运商品棉 1.7 万吨。

截至 11 月 27 日,郑州商品交易所棉花注册仓单为 175 张,有效预报为 31 张。郑棉仓单和有效预报总计约 8240 吨,郑棉仓单库存小幅回升。

(七)季节性走势分析

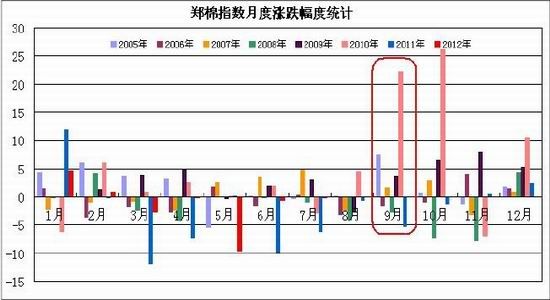

从棉花期价指数走势看,2005 年以来,在 12 月份里棉花期价指数上涨概率极大。其中出现上涨行情的年份有 2005、2006 年、2007、2008、2009、2010、2011 和 2012 年,涨幅分别为 1.73%、1.5%0.68%、4.41%、5.27%、10.43%和 2.36%;而出现下跌行情的年份仅有 2013 年,跌幅为-1.33%。

月度波幅方面,2010 年里波动幅度最大,为 3760 元;而其他年份基本维持于 300――1200 元之间波动。

从季节性统计看,棉花期价在 12 月份的波动幅度均值在 1008 元左右,整体表现为上涨概率偏大的情况。预计 2013 年 12 月份郑棉期价将出现小幅回升走势,价格波动幅度预计在 400 元左右。

(八)期价走势技术分析

郑棉主力 1405 合约继续维持窄幅波动,主要处于 18500――19000 元/吨区域运行。目前 60 日等中短期均线对期价形成压制,近期期价的调整走势中,MACD 指标维持“低位”空头势整理,反弹乏力,但却有没有下跌动能,该指标暗示着期货价格短期处于多空僵持状态。

(郑棉 1405 合约日线图)

三、12 月份后市展望

总体来看,短期因美国暴风雪天气或影响收割,但中国政府本周通知将再次向市场投放储备棉,美国棉花价格维持窄幅波动。长远来看,全球库存压力的消化仍将长期压制国际棉花价格。

2013 年度中国棉花单产水平同比普遍下降,总产量 667.8 万吨,同比减少 12.3%。虽然产量略有下降,但国内庞大库存压力下,棉花市场仍非常不乐观。未来国家的抛储或将进一步压低国内棉花价格,以逐渐向“国际价格”靠拢。郑棉期货亦呈振荡偏弱运行,短期可能 1405 合约继续处于19000――18200 元/吨区间振荡偏弱运行。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文