二、基本面分析

1 、宏观经济方面

国家统计局数据显示, 8 月份,规模以上工业增加值同比实际增长 6.1% ,比 7 月份微升 0.1 个 百分点。从环比看, 8 月份,规模以上工业增加值比上月增长 0.53% 。 1-8 月份,规模以上工业增加 值同比增长 6.3% 。消费方面, 8 月份,社会消费品零售总额 24893 元,同比名义增长 10.8% (扣除 价格因素实际增长 10.4% ),较上月微增 0.3 个百分点。其中,限额以上单位消费品零售额 11257 亿 元,增长 8.0% 。 2015 年 1-8 月份,社会消费品零售总额 190809 亿元, 同比增长 10.5% 。其中,限 额以上单位消费品零售额 88576 亿元,增长 7.4% 。投资方面, 1-8 月份,全国固定资产投资(不含 农户) 338977 亿元,同比名义增长 10.9% ,增速与 1-7 月份回落 0.3 个百分点。从环比速度看, 8 月份固定资产投资(不含农户)增长 0.73% 。

央行8 月金融数据显示, 2015 年 8 月末,广义货币 (M2) 同比增长 13.3% ,与上月持平;人民 币贷款 8096 亿,同比多增 490 万亿;社会融资规模增加 1.08 万亿元,比去年同期多 1276 亿元。 同时决定,自 2015 年 9 月 15 日起改革存款准备金考核制度,由现行的时点法改为平均法考核。 8 月官方制造业 PMI 跌破临界点至 49.7% ,结束连续五个月扩张区间运行状态。具体来看,供给 端、需求端等各项指数均有所回落。其中,生产 指数虽维持扩张区间但增速明显 放缓;新订单指数 仍于萎缩区间运行,较前期下降 0.2 个百分点至 49.7% 。新出口订单指数连续十一个月在荣枯线下 方波动,下跌 0.2 个百分点至 47.7 。同时 8 月财新 PMI 终值下降 0.5% 至 47.3% ,低于前值 47.8% , 连续 5 个月位于荣枯线下方,经济运行仍面临较大压力。

总体看,国内经济数据继续呈现疲弱态势,资 金瓶颈继续抑制经济企稳,稳 增长政策尚未带动 需求明显企稳回升,去产能去库存进程延续,扩 大再生产动力不足,在二季度的 温和反弹之后,三 季度经济增长动能再次减弱。决策层对经济下行 保持高度关注,财政部表示,中 国经济下行压力依 然较大,下一步将实施更有力度的财政政策,加快推广 PPP 模式。未来稳增长政策有望持续发力, 通过地方政府债务扩容、专项金融债、城投债发 行加速等增加基础设施投资资金 来源,推动投资增 速稳步回升,发挥关键稳增长作用。

2 、上游原料走 势

三季度国际原油价格呈现弱势探底的走势, WTI 原油价格处于 38 美元 / 桶至 60 美元 / 桶区间波 动,布伦特原油价格处于 42 美元 / 桶至 65 美元 / 桶区间运行,美国原油与布伦特原油价差处于 2-10 美元区间波动;石脑油价格呈现震荡下跌走势,从 548 美元 / 吨下跌至 445 美元 / 吨 CFR 日本;亚洲 地区的 MX 价格逐步下跌,从 782 美元 / 吨下滑至 668 美元 / 吨 FOB 韩国。亚洲地区的 PX 价格呈现震 荡下行,从 898 美元 / 吨下跌至 775 美元 / 吨 FOB 韩国。截止 9 月 23 日,石脑油的利润回落至 68 美 元左右, MX 的利润上升至 179 美元, PX 的利润回落在 26 美元左右。

PX 合同货方面,韩国 SK 出台 10 月亚洲 PX 倡导价格执行 800 美元 / 吨 CFR ;新日石出台 10 月亚 洲 PX 倡导价格执行 830 美元 / 吨 CFR ,较去年四季度 ACP 下 跌 80 美元 / 吨。中石化化工销售华东分 公司出台 9 月份 PX 合约货结算价格执行 6040 元 / 吨,较二季度结算价累计下跌 910 元 / 吨。三季度 PX 结算价整体呈现逐步回落走势。

装置方面,中金石化 160 万吨 PX 装置进入商业化运行,装置负荷基本维持在 8-9 成附近。日本 新日石 PX 开工负荷维持在 80%-85% ,公司计划将维持该运行负荷至年底。腾龙芳烃 160 万吨万吨 / 年 PX 装置四季度继续停车。韩国三星100 万吨 PX 装置计划 10 月份停车检修。日本东燃通用位于和歌山的 28 万吨 PX 装置计划 10 月上旬开始停车进行为期 6 周的检修。韩国乐天化学位于蔚山的 75 万吨 PX 装置计划 10 月 23 日停车进行例行检修,停车时间计划维持至 11 月 5 日左右。 三季度季度,国际原油、石脑油呈现探低回升走势;亚洲 PX 装置开工率维持在 70% 左右,国内 PX 装置开工率在 64% 左右, 10 月至 11 月期间亚洲地区部分 PX 装置计划进行检修,市场供应预计将 减少,预计亚洲 PX 价格将趋于震荡回升走势。

3 、 PTA 供需 状况

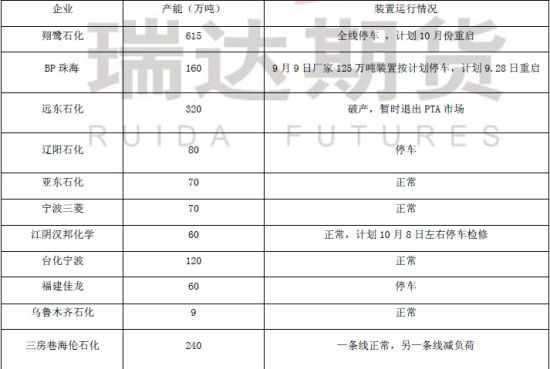

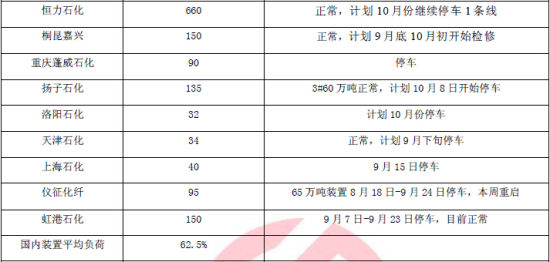

国内 PTA 装置检修及新开工情况,漳州翔鹭石化 450 万吨 PTA 装置继续停车,有消息称 10 月份 计划重启。江阴汉邦 60 万吨 PTA 装置计划在 9 月末停车,停车时间 2 周左右。此外汉邦新建 220 万 吨 PTA 装置计划在 12 月份投产。海南逸盛 220 万吨 PTA 装置计划 10 月 5 日至 10 月 20 日停车维护。 逸盛大化 375 万吨装置计划 10 月 21 日至 11 月 5 日停车检修。

根据国内各 PTA 厂家装置运行负荷计算,三季度部分装置密集检修, PTA 负荷一度回落至 56% 左右,平均负荷处于 65% 左右,较二季度出现回 落;下游聚酯切片装置的运行 负荷逐步回升至 76% 左右。当前 PTA 厂家库存维持在 1-4 天左右,较前期出现减少。受行业处于亏损影响,国内 PTA 企 业装置开工率回落,这一定程度缓和市场供应压力。

PTA 合同货方面,中石化、恒力石化 9 月 PTA 结算价格执行 4700 元 / 吨,较二季度结算价格下跌 600 元 / 吨。恒力石化 10 月 PTA 结算价格执行 4850 元 / 吨。

国内 PTA 现货市场呈现震荡回落的走势。截止到 9 月 25 日 PTA 华东市场报价在 4500 元 / 吨,较 6 月底下跌约 300 元 / 吨;外盘现 货价格报至 580 美元 / 吨,较 6 月底下跌 约 120 美元 / 吨。亚 洲 PX 价格从 6 月的 898-920 美元 / 吨下滑至 9 月份的 775-798 美元 / 吨, PTA 动态生产情况呈现亏 损 100 至亏损 100 元 / 吨。 PTA 生产商亏损幅度扩大, PTA 企业面临采取减产保价的措施。

4 、聚酯化纤市 场

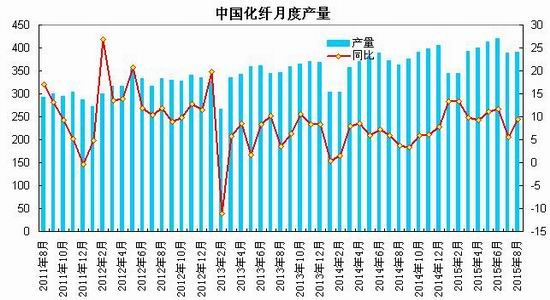

据国家统计局公布数据显示, 8 月我国化纤产量为 391 万吨,较上月增加 2 万吨,同比增长 9.5% ; 1-8 月化纤产量为 3089 万吨,同比增长 10.3% 。 8 月聚酯产量为 97.07 万吨,同比增长 9.41% ; 1-8 月聚酯产量为 805.55 万吨,同比增长 8.51% 。

截止 9 月 24 日,聚酯切片装置的运行负荷在 46% 附近,涤纶长丝装置的负荷指数在 78% 左右, 涤纶短纤装置的负荷指数在 57% 左右,下游织造企业开工率回落至 75% 附近;江浙主流涤纶长丝工厂 的库存 POY 在 9-17 天附近的水平、 FDY 在 11-24 天附近, DTY 在 14-20 天附近,江浙地区涤丝产销 弱于往年,聚酯工厂库存逐步累积,多去库存化 为主。四季度秋冬纺织旺季到来 ,下游织造厂家、 加弹企业开工率回升,整体需求有望小幅回升,但预计提振力度有限。

5 、下游状况

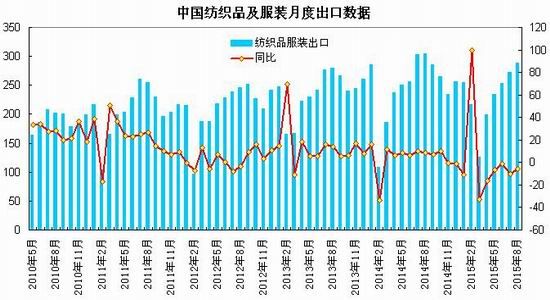

海关总署发布的数据显示, 2015 年 1-8 月我国纺织品服装出口 1844.5 亿美元,同比下降 4.6% 。 其中,纺织品出口 721.6 亿美元,下降 1.6% ,服装出口 1122.9 亿美元,下降 6.4% 。 8 月出口 288.3 亿美元,同比下降 5.6% 。其中纺织品出口 97.4 亿美元,下降 2.2% ,服装出口 190.9 亿美元,下降 7.2% 。

内销方面, 8 月份,限额以上单位商品零售 10516 亿元,同比增长 7.9% 。其中服装鞋帽、针纺 织品零售额 947 亿元,同比增长 9.2% 。 1-8 月份,限额以上单位商品零售 83176 亿元,同比增长 7.5% 。其中服装鞋帽、针纺织品零售额 8255 亿元,同比增加 10.5% 。

根据中华全国商业信息中心的统计, 8 月全国百家重点大型零售企业服装类商品零售额同比下 降 4.4% ,增速较上月降幅扩大 1.8 个百分点,较上年同期低 13 个百分点。 8 月份,全国百家重点 大型零售企业各类服装零售量同比增长 5.8% 。

8 月,纺织品服装出口依然延续下降趋势,但 降幅较上月略有收窄,由于去 年同期基数较高及 外部需求仍未改善,随着人民币贬值及促进进出口政策实施,出口颓势有望得到一定缓解。

三、后市展望

综上所述,国内经济数据延续疲弱态势,去产 能去库存进程延续,扩大再生 产动力不足,在二 季度的温和反弹之后,三季度经济增长动能再次 减弱,稳增长和防通缩压力并存 ,预计四季度货币 政策延续宽松局面,财政政策将进一步转向积极。上游原料方面,国际原油、亚洲 PX 价格低位震荡 趋于回升, PTA 企业生产亏损幅度有所扩大,成本端对 PTA 价格支撑力度增强。供需方面,国内 PTA 产能增长放缓,装置开工率回落至 65% 左右,现 货市场继续面临供应压力;而库 存方面,随着三季 度装置检修增加,国内 PTA 社会库存出现回落,处于去库存阶段;下游聚酯需求方面,纺织服装出 口表现不佳,下游织造、加弹企业需求较为疲弱,对 PTA 需求拉动有限。整体上,上游原油、 PX 有 望延续低位震荡, PTA 装置开工率回落,货币政策宽松预期对市场提有所支撑,预计 PTA 期价延续 低位震荡走势, PTA1601 合约有望以 4000-5000 区间波动为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文