�����ֽ�������ǿ����ӡ�ȴ��������������������г���֧�Ź������۸��λ���С�

����������ӡ��ֲ��������������ӽ������۸�ļ��������γ�һ����ѹ����ӡ��δ��������ѹ�����Z����һ���̶���ѹ�ƹ����۵����Ƿ��ȡ�

�����״�����ȴ�״����ܣ��ɽ�������328�۸�ƽ�����У��Ը��ڹ������ֻ��۸�ָ����ͬʱ����Ӧȱ��Ԥ��֧�����������۸���Ҳ��Ŀǰ�����ֻ��۸�ƽ�ȵ�һ����Ҫ���ء�

�������������봺������������̧ͷ���ۻ�ƫǿ��

����һ������ع�

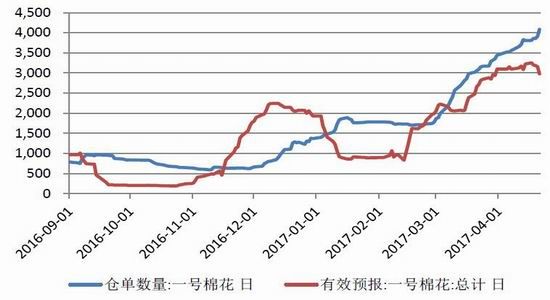

����1��֣��ů��������ҡֱ��

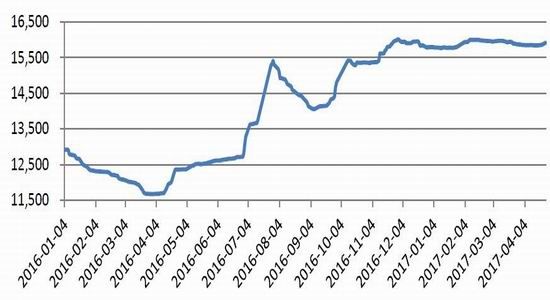

����4�·ݵ�֣���г���ν�Ǵ�ů������������Լ��λ�����������15159Ԫ/��һ·��ҡֱ������Ƿ�800Ԫ/�֡���3�·��±��У�����Ԥ�Ʊ���֣���ᷴ����������Ԥ���г�����ǣ�����Ԥ�Ʊ���֣������ũ���湫����ȫ�淴�������������ϵ��ǹ���֣������09��Լ���뱾�¼���ʼ���������ڱ��¹���֣��ȫ�淴�������ǵ����������ճ�������ȱ������֧�ţ��������Ƚ����ޡ����������������벥���ڣ���������̧ͷ���ڲ�����������������У�5�·ݵĹ���֣���г���ƫǿ��

����ͼ1֣��1709��Լ��������

����ͼƬ��Դ�����״�ʦ����ҵũ��Ʒ�о���

����2���ֻ�ƽ������

�����ֻ����棬3128B���ֻ��۸�ָ�������ȶ����������µף���ָ������15913Ԫ/�֣����ϸ���ͬ����17Ԫ/�֡�ɴ�۸�ƽ���Ե���C21Sɴ�ߵ����۱�21900Ԫ/�֣����ϸ���ͬ�ڵ�200Ԫ/�֣�C32Sɴ�۸�ָ����23260Ԫ/�֣����ϸ���ͬ���½�190Ԫ/�֣�JC40S��24740Ԫ/�֣����ϸ���ͬ���½�190Ԫ/�֡�

����ͼ2C32Sɴ�۸�ָ������

����������Դ��wind��Ѷ����ҵũ��Ʒ�о���

��������ͳ��������ʾ��3�·��ҹ�ɴ�߿������������������������½���3�·ݣ��ҹ�ɴ�߿������Ϊ17.04�죬��������2.57�죬ͬ������3.09�죻�����������Ϊ27.25�죬�����½�1.05�죬ͬ������6.62�졣

����ͼ3����ɴ�ߡ��������仯���

����������Դ��wind��Ѷ����ҵũ��Ʒ�о���

����������ũ��������г�Ԥ��

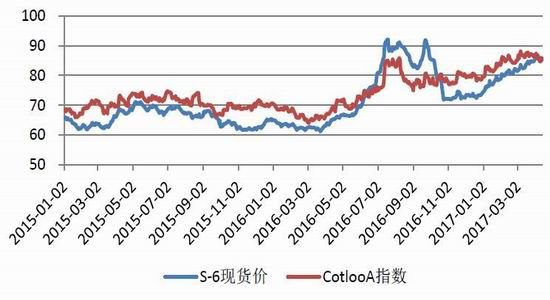

����4�·���ũ�������ȫ��������Ԥ��12.6��֣������ݳ���8�������ϵ�����ĩ���Ԥ���ϵ�9.4��֡��ֹ���������ӡ�ȡ��������й��ĵ������������г�Ԥ�ڡ�����ȣ�ӡ���������н���ƫ�������ڹ���ƫ������һ·�����S-6�۸�������cotlookA���۸�ָ���൱������ӡ�����ϻ�����������»���������ũ�������ӡ����������Ԥ��10.9��֡����ڷ��棬һ������Ϊӡ�ȹ������۸�ߣ���һ���棬ӡ��¬�ȴ����ֵ�����յ�����ũ�������ӡ����������Ԥ��2.2��֣�ά��3�·ݲ�������������Ԥ�����䡣���գ�ӡ�ȱ������ĩ��������13��֡��������棬��������ǿ���ij������ݣ���ũ�����������������Ԥ��17.4��֣�����������4���µ��ߣ�ά�ֲ�������������Ԥ�����䡣������ũ����ֱ��ϵ��й�����������ĩ�����Ԥ��5��֡�

����ͼ4���й���ȫ�����������

����������Դ��USDA���棬��ҵũ��Ʒ�о���

��������ֲ�����Ԥ�������ճ���

����USDA3��31�շ����ı���Ԥ�⣬2017������ֲ�����Ϊ1223.3��ӢĶ��Ϊ2012�����������ˮƽ��ͬ������21.4%������֮ǰũҵԤ�ڵ�1,190��ӢĶ����һ��Ϣ��������5�º�Լ�µ�2.41%�����հٷֱȵ�����2016��9�����������ֵ���������г����ϵͳ��3����Ѯ��ȫ����Χ����ֲ����չ���˵��飬�����ʾ��2017��ȫ����������ֲ���Ϊ4603.8��Ķ��ͬ������219.3��Ķ������Ϊ5.0%����ȥ��11�µĵ���������2.8���ٷֵ㡣���ڣ��й���Э����ũ�����ֻ�Ҳ�����˶Թ���ֲ������ĵ���������������ʾ��2017��ȫ��ֲ���������Ϊ4286.1��Ķ��ͬ������3.79%��������Ԥ������0.94���ٷֵ㡣����ֲ��������Ԥ�����Ҹ���֮ǰԤ��2.8���ٷֵ㣬ICE����۸��ߵ�����������ũ���湫�����г�������Ϣ��ʱ�������������������߸ߣ����������̷������ԡ�ICE������Լ����ũ���湫�����73.42����/����������79����/�����ҡ�����������ֲ���Ԥ����������Ԥ�ڣ�֣�۸��ܴ�Ӱ���С��

�����ġ�������ǿ����ӡ�ȴ�����������

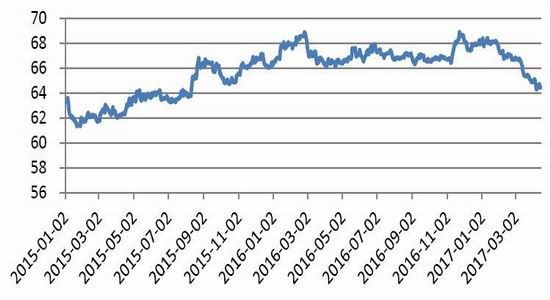

�������ʷ��棬������ǿ��������ӡ�������������ޡ���������ũҵ����ͳ�ƣ�����4��6������2016/17������������ۼ����������USDA����Ԥ���99%����������ͬ�ڵ�89%��2017/18������������ۼ�ǩԼ��ͬ������82%����������ǿ��Ӱ�죬4�·���ũ���������������Ԥ��80�����1400�����������Ԥ�����������¸ߡ�Ŀǰӡ����������������1.36������ң�ӡ�ȹ��ڶ�����������ʢ�������Ǹߵȼ��ޣ��ۼ�ͦ��ӡ��¬�ȶ���Ԫ��20���������¸ߣ�S-6�ֻ��۸�����������CotlookA���۸�ָ���൱��ӡ�ȴ����������ޣ����������½����г�Ԥ�ڣ������ӡ�������������¸ߡ�4�·���ũ�����������ӡ����������Ԥ��10�����230���������ʷ�����¸ߡ���������ȥ�����Ԥ����70���һ·��������ͬʱ����ũ�������ӡ����������Ԥ��50�����400���������һ��ȴ���½�176����������������µ͡�����������һ�������ֲ���������ӣ����ֽ�������ǿ����ӡ�ȴ��������������������г���֧�Ź������۸��λ���С�ӡ��S-6�۸�11�·�һ·�����У��Ƿ�14%���ң�CotlookA���۸�ָ������ȳ�����������2014/2015��������¸ߣ��Ƿ���ӡ��S-6�൱��

����ͼ5���۸�����

����������Դ��wind��Ѷ����ҵũ��Ʒ�о���

����ͼ6��Ԫ��¬������

����������Դ��wind��Ѷ����ҵũ��Ʒ�о���

�����塢�����ɽ��۸��ȶ�

�����б���ȥ���״�ǰ�������μ��貹�����ͨ��Դ���㣬�����״�ǰ���ڹ�����㣬ȥ��ͽ����״���������۸������������ԡ���ͬ��ȥ���Խ��Խ�Ǻͽ���100%�ijɽ��ʣ������״���������ֻ��۸�ƽ�ȣ��ɽ��ʸ��������������ϴ������״������������ֻ��۸�ָ�������ȶ�����ֹ�����ģ�3128B���۸�ָ����15859Ԫ/�֣����״�ǰ�Ե�95Ԫ/�֡�3����Ѯ���½���Ͷ�ű��������½�������������dzɽ��ʵ��ߵ͡�������ԣ������ɽ��ʸ����½���Ͷ�ű����ı仯���������۸��棬�״�����ȴ�״����ܣ��ɽ�������328�۸�ƽ�����У��Ը��ڹ������ֻ��۸�ָ�����ɽ������棬��ֹ����һ���������ۼƹ���106.34��֣��ۼƳɽ�78.71��֣�ƽ���ɽ���Ϊ74%��

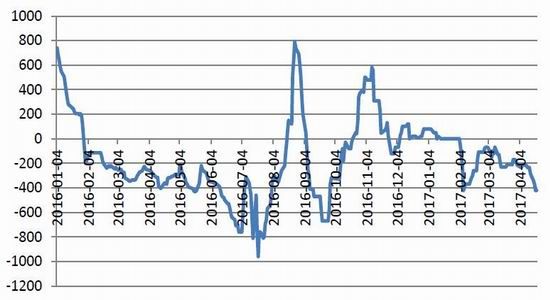

����������ɴ���棬������۲�������ҡ�����ӡ�����۸�Ľ�һ���߸ߣ�ӡ��C32S������ɴ�ۿ�����������C32Sɴ�۸�ָ���ļ۲����ϸ��µ�-170Ԫ/��������Ŀǰ��-420Ԫ/�֣�C21S�ۿ�����������C21S�����۵ļ۲����ϸ��µ�760Ԫ/����С��Ŀǰ��650Ԫ/�֡�����ɴ�ļ۸�����ɥʧ��֧�Ź������۸����Լ��300��ֵĹ���ȱ�ڣ�����һ��������ұ���ȹ�������ɴ�۸ң���ɴ���������ѳ�Խ��һ��ȵĽ����������ع��ƣ����괢�����״��ɽ���������ȥ���൱����Ӧȱ��Ԥ��֧�����������۸���Ҳ��Ŀǰ�����ֻ��۸�ƽ�ȵ�һ����Ҫ���ء�

����ͼ7�������״��ɽ����

����������Դ���й�����Ϣ������ҵũ��Ʒ�о���

����ͼ8������ɴ�ۿ�����ۣ�ӡ��JC32S�����C32Sɴ�۸�ָ���۲�����

����������Դ��wind��Ѷ����ҵũ��Ʒ�о���

������������չ��

��������������������ֲ��������������������������31�չ����������������ӵĿ����Խ�С��������������ȱ�ڽϴ��������С�����ӶԹ���������Ӱ������ӡ�ȹ����۸�λ��Ԥ��ֲ��������ӣ��������ݻ�δ���漰��������ȫ�������й��۵�Ӱ���������ޡ����ˣ�ֲ�����������Ӱ����ʱ���������ڷ��棬���������㣬�������ޱ仯�����������ϱ���ÿ��������3��ֵ�Ͷ����������ֹ�ϸ��µף����ڹ�ҵ������ҵ���ϼ�277��֣��ֽι��ڹ������㡣Ŀǰ֧�Ź���֣�۸����ǵ������ƺ��������ճ�������ȱ��Ԥ�ڡ����У�����ȱ��Ԥ��Ŀǰ���г����ǵ�ǿ֧�����ֽλ������֡�ͬʱ������Ҳ��һ���ϴ�ı�����������ڴ������״�ʱ���ӳ�����ô������ȱ��Ԥ�ڶ��۵�֧�����Ƚ�����ۿۡ�

����������ӡ��ֲ��������������ӽ������۸�ļ��������γ�һ����ѹ����ӡ�ȹ����»����н���ͬ��ƫ����ӡ�ȴ����������ޣ���ӡ�ȱ���ȹ���������û����������������£�ӡ��δ��������ѹ�����Z����һ���̶���ѹ�ƹ����۵����Ƿ��ȡ����ڷ��棬֣����Ʒ���������ֵ��������ӡ���Ȼ�����������ԷŻ������������Դ�7�����¸ߡ���ֹ����һ��֣���г��ֵ�����ЧԤ������7064�ţ�����28.26��֣���֣���г��γ�ѹ�������������봺������������̧ͷ���ۻ�ƫǿ��

����ͼ9���������ֵ�ע�����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����