宝国国际(00589)于6月7日公布私有化,每股作价4.1港元,并于7月3日发出私有化通函,将于7月27日召开股东特别大会表决这私有化,由公布到表决,前后只需约一个半月的时间,效率之高是极为罕见的。如果私有化成功通过的话,宝国国际连中期业绩也不用公布了。

如此急于表决私有化,原因有二:

1. 借助淡市,令小股东无法提起勇气去否决这低价私有化;

2. 业绩再无法掩藏,所以急于在中期业绩前表决私有化。

第一点相信大家都清楚,目前港股市况极淡,恒指已自今年高位回落接近15%,再加上中美贸易争端加剧的威胁,港股目前是易跌难升;而一旦否决这私有化的话,宝国国际股价预期会有短暂的回落,恐怕是很多小股东在目前市况不想见到的,也因此要号召小股东否决这私有化是极为困难。相反,如果目前恒指仍在3万多点的话,相信否决私有化的机会会较高。

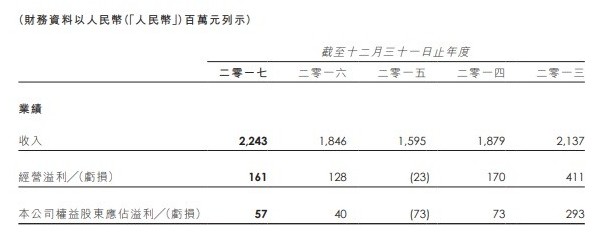

第二点也很容易理解。大家可以看看最近5年的收入及盈利情况:

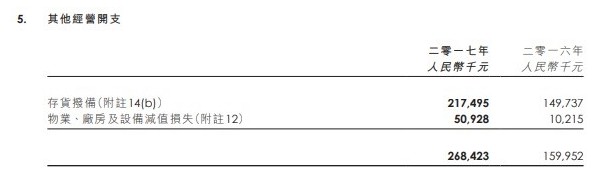

2017年度收入达到22.43亿人民币,是创了上市以来新高,可是盈利仍停留在5700万人民币,远远少于2013年度的2.93亿人民币。我不敢很肯定地说这帐目有问题,但巧合地在私有化前,除了加大存货拨备外,还大幅增加物业、厂房及设备的减值损失。

如果撇除物业、厂房及设备的减值损失,2017年度核心盈利已是1.08亿人民币或每股纯利0.23港元。今年度是否还会出现大额的拨备及减值损失,目前仍不得而知,但只要看看过去几年收入的增长势头,相信大家都会同意这盘生意是大有起色。

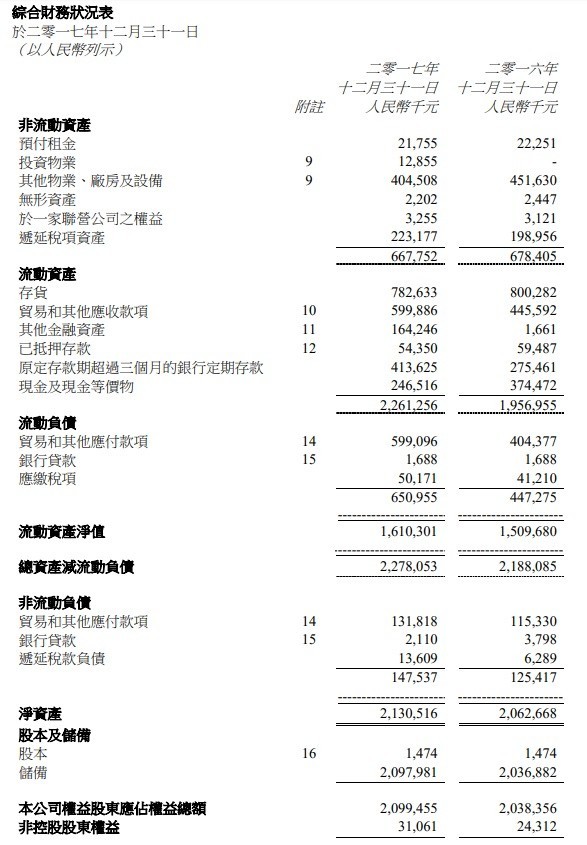

另外,我们再看看资产负债表:

截至2017年底,帐面持有净现金高达10.2亿港元或每股1.84港元;资产净值21亿人民币或每股资产净值4.43港元,以私有化作价4.1港元计算,私有化的作价只是0.924倍市帐率,这对于一间净现金佔了市值一半,而且收入持续增长、核心盈利一直在改善的知名品牌服装公司而言,作价是非常之低。

我们可以比较一下宝国国际与香港上市的其它具自有品牌的内地服装股:

只要稍为比较一下,可以看到宝国国际的私有化估值对比其它同业,是非常的便宜,而且似乎也有隐藏盈利的嫌疑,以便达到低价私有化的目的。

要否决宝国国际的私有化,有两个途径:

1. 有10%的独立持股投票反对私有化。以宝国国际目前独立股东持股1.39亿股计算,需要有1390万股投票反对才可以否决这私有化;

2. 以数人头方式去否决。只要投票反对私有化的独立股东人数多于赞成私有化的人数,则这私有化将被否决。但要留意的是如果独立股东通过券商代为投票,则不论有多少人投票都好,都只是计一票。独立股东要提取实股,然后自己去投票,才算是独立的一票,因此这计算方式对于众多国内小股东而言,是非常不利的。

在目前的市场气氛,要号召小股东群起反对、否决宝国国际这私有化是极为困难的,只能尽人事、听天命,坦白说要成功否决这私有化,需要的是奇迹!

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文