第一部分中国棉花生产及价格情况

1.1植棉面积分析

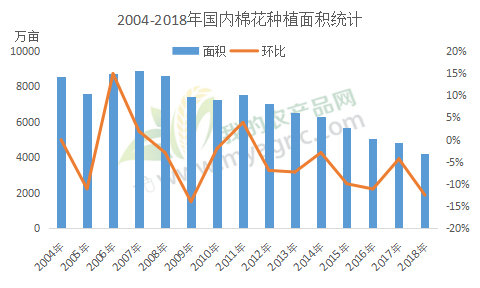

图1 2004-2018年国内棉花种植面积统计

今年国家将棉花目标价格由“一年一定”改为“三年一定”,进一步稳定了棉农的信心,提高了农民种植棉花的积极性。2018年植棉面积迎来历史年度新低,据统计局数据显示,植棉面积已降至4238.78万亩,环比下降12.50%。新疆地区虽然比去年略有增加,但仍然不能弥补内地植棉面积的下降缺失。主要原因一是内地地区,由于棉农种植成本增加,农户种植收益下降,导致今年种植面积逐渐缩减。二是外出劳动力人口较多,在外务工收益远大于内地。

1.2.国内产量统计及分析

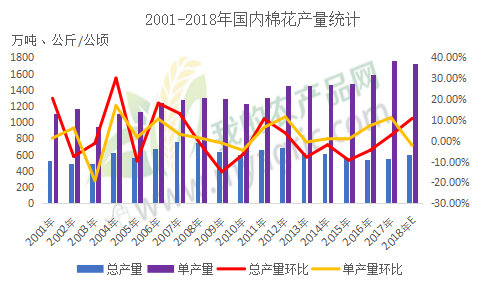

图2 2001-2018年国内棉花产量统计

图2 2001-2018年国内棉花产量统计

总体来看,单位面积产量从1990年开始随着国家植棉技术的提高,整体是增加的。从1990年807公斤/公顷,到2002年1175公斤/公顷,增加了368公斤/公顷,增幅达到45.6%。2003年,受严重气候灾害影响,棉花单位面积产量下跌到951公斤/公顷,环比减少19.06%。之后又继续增加,到2017年高达1758公斤/公顷,环比增加11.09%。据中国棉花产量调查显示,2018年单位面积产量预计与去年相差无几。由此可见,至今为止,在棉花单位面积产量提高的道路上,并不是一帆风顺的。

1.3市场价格走势分析

1.3.1皮棉市场价格情况

图3 2017-2018年国内皮棉3128B价格走势

图3 2017-2018年国内皮棉3128B价格走势

如上图所示,主要选择奎屯(北疆)、阿克苏(南疆)、山东(内地)三个具有代表型地区,通过以上三个地区的皮棉3128B价格来反映全国的整体情况。政策作用于供求,而供求决定了价格,在政策面和基本面的共同作用下,2018年国内棉花价格大起大落,大致可概括为上半年看供应、下半年看需求,具体情况如下:2-3月份,因农历春节假期,皮棉价格较1月份小幅上升;3-4月份,市场走货较慢,整体皮棉市场价格基本持稳;5月份,新疆棉区受灾引发供应恐慌,在市场炒作之下,皮棉价格急剧拉升,涨1000元/吨左右,直到6月份相关保供应政策相继出台才得以控制,此波行情使得纺企皮棉库存十分充盈,随之棉价逐渐下调;7月-11月,中美贸易摩擦逐渐升温,市场对未来棉花走势忧虑氛围渐浓,皮棉价格持续下跌;11月1日中美首脑通话、12月1日中美首脑达成共识,贸易战出现转机,且棉价基本已下跌至棉企能接受的最大限度,因此11月-12月,棉价整体呈震荡走势。

1.3.2国家储备棉成交统计及分析

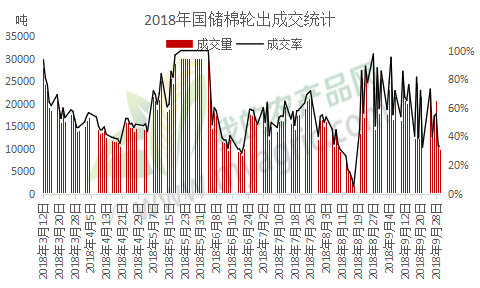

图4 2018年国储棉轮出成交统计

图4 2018年国储棉轮出成交统计

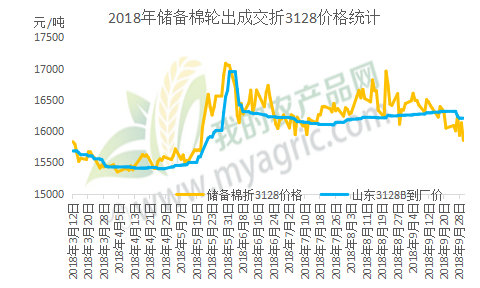

图5 2018年储备棉轮出成交折3128价格统计

图5 2018年储备棉轮出成交折3128价格统计

储备棉轮出主要目的是为了满足用棉企业生产需求,降低生产成本,由于今年受市场行情波动及政策因素影响,整体成交情况跌宕起伏。2017/18年度储备棉轮出工作自2018年3月12日开始,延期拍储至2018年9月30日,总计143天,最高成交价17700元/吨,最低成交价12700元/吨,单日最高成交率100%,最低成交率5.15%。由于5月初新疆棉区遭遇霜冻天气,减产消息带动市场补库需求,5月上旬至6月初,国储棉成交率持续增长,5月21日至6月1日连续两周100%成交;随后,为了稳定皮棉市场,保供应政策、国储棉限拍政策相继出台,成交情况逐渐降温,8月17日成交率到达最低点5.15%;因此,2018年国储棉轮出成交情况大致可描述为首尾表现一般,中间段“先甜后苦”。

第二部分中国棉花进出口分析

2.1棉花进出口量统计及分析

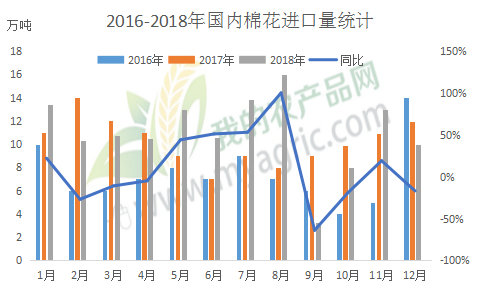

图6 2016-2018年国内棉花进口量统计

图6 2016-2018年国内棉花进口量统计

2018年1-8月份棉花进口量为98万吨,较去年1-8月进口总量增长21%。2018年8月为同年进口数量最多月,因为下游纺企即将进入传统销售旺季,因此纺企开始提前进行补库。7月6日起美国开始对中国340亿美元商品征收25%高额关税,高额关税征收导致大部分贸易商暂停美棉采购,导致9月份开始棉花进口量直线下滑。12月美国迎接圣诞节,中国即将欢度春节,10-11月棉花进口量开始逐步恢复。12月24日国务院关税税则委员会发布通知称,我国将对700余项商品实施进口暂定税率,包括新增对杂粕和部分药品生产原料实施零关税,适当降低棉花滑准税和部分毛皮进口暂定税率,该消息一定程度上刺激棉花进口量有所增加。

2.2进口棉价格统计及分析

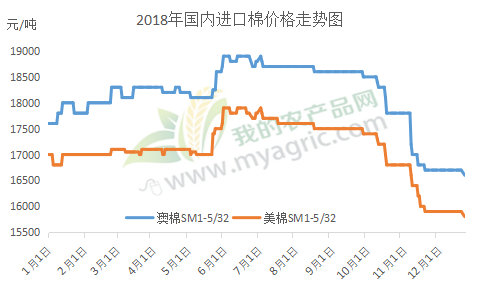

图7 2018年国内进口棉价格走势图

图7 2018年国内进口棉价格走势图

我国国内每年棉花存在供需缺口230-280万吨,产不足需,每年都需89.4万吨进口配额和国储棉多方供应满足市场需求。分析上图,从中国棉花价格高峰期于6-10月份,期间主因下游市场需求旺季,纺织企业年前都会储备原材料准备开春加工,另因印度爆发棉红铃灾害、中国新疆出现冰雪天气多头资金拉涨,全球棉市哄抬棉价,纺企买涨不买跌形式,导致进口棉棉价居高不下,后期因宏观经济及国家政策打压,棉价逐步回归理性,2018年末进口棉价进入冰点,大部分棉企均属于让利销售。

2.3进口纱价格及数量分析

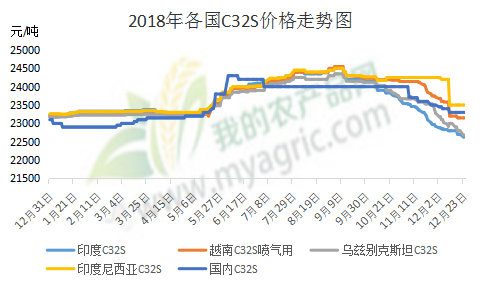

图8 2018年各国C32s价格走势图

图8 2018年各国C32s价格走势图

如上图所示,2018年进口棉纱价格成稳步上升再至回落的过程。其中上半年进口纱价格持稳步上涨趋势。下半年受下游需求量影响,呈弱势回调趋势。

价格上涨期(1-4月)

C32S环锭纺1月份进口纱价格累计上涨85元/吨,本月人民币升值进口商品突出优势,进口数量大幅上涨;2月至4月份价格稍有震荡,其中2月份由于国内春节氛围浓厚,进口数量创近五年来新低,但外纱随着外棉波动,价格居高不下。

外商报价“倒挂”(5-9月)

5-9月份受中美贸易战影响,外盘强势上涨,东南亚国内纱线畅销,货源紧张,国内进口商补货较为困难,船期较久,外商报价严重“倒挂”。同时受人民币汇率持续贬值影响,国内贸易商进口纱成本上涨,导致进口纱价格累计上涨,进口C32S环锭纺价格上涨1225元/吨左右,涨幅9.5%。

价格回落期(10-12月)

10月份至今受棉纱库存压力影响,进口纱价格开始回落。据我的农产品网统计较前期高价至今已下调1400元/吨左右,大多贸易商表示成交价格已回落至5月份前期。预计年内国内进口纱价格维持弱势,大稳小调。

图9 2017-2018年进口棉纱数量统计

图9 2017-2018年进口棉纱数量统计

据海关总署统计,2017年1到11月份棉纱总进口量为160.146万吨,2018年同期进口量为189.96万吨,同比增加18.62%。与2017年相比棉纱进口量稳步增长。其中1-4月份国内棉纱走货尚好,且下游需求量较大,纺企对后期也随之看好,随后棉纱进口量大幅增加。尤其是5-8月份连续四个月进口量维持20万吨左右,导致后期国内进口纱库存高位。七月八月为纺织业传统淡季,同时国内市场受中美贸易战影响,棉纱需求大幅减少,前期库存积压,货款压力交单,贸易商库存压力倍增。9-10月份期间,行情惨淡,到港棉纱库存持续积压;直到11月份抛货热度达至高潮。部分棉纱较6月份价格下调1600-2400元/吨。国内市场疲惫不堪,年前市场稍有回暖,保守预计18年进口量仍旧在200万吨左右。

2.4棉纺织服装进出口分析

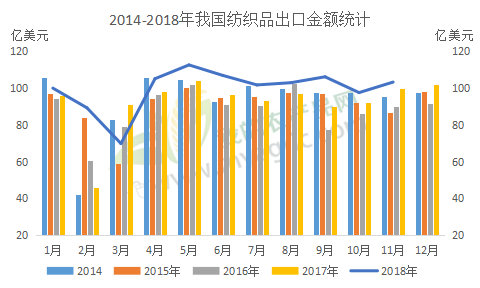

图10 2014-2018年我国纺织品出口金额统计

图10 2014-2018年我国纺织品出口金额统计

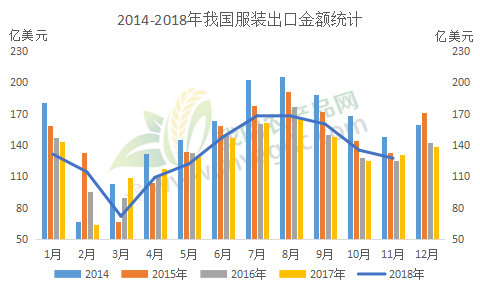

图11 2014-2018年我国服装出口金额统计

图11 2014-2018年我国服装出口金额统计

2018年纺织服装出口依旧呈现“V”字型。在传统的春节淡季,纺织、服装出口数据偏低之外:纺织出口69.8亿美元、服装出口7.18亿美元。其余月份出口金额都比较平均:纺织出口维持100亿左右、服装出口130亿上下。虽然在7、8月出口达到最大值,但与往年相比仍有差距。

第三部分 中国棉花表观消费量

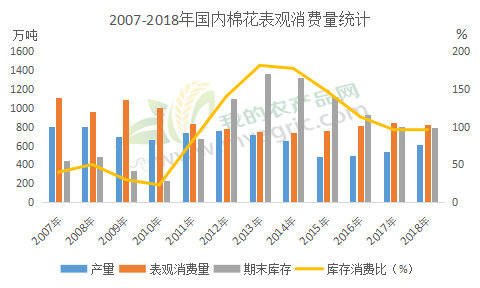

图12 2007-2018国内棉花表观消费量统计

图12 2007-2018国内棉花表观消费量统计

由图可知,受2008年全球遭遇金融危机影响,棉花需求量下滑,棉花市场持续低迷,国内种植面积开始萎缩,虽然进口量有所增加,但整体需求复苏仍较缓慢,并最终由于供需矛盾的突出,使得2010年棉花价格大涨,库存消费比达到历史低位,2012年国家实行轮入政策后,库存一直居高不下。2018/2019年度我国棉花预计丰产,预计产量为611万吨,进口量会超过130万吨,或远不及200万吨的市场预期。原因主要是一方面受中美贸易摩擦不断且前景不明,进口量不会再增加。另一方面,今年棉花受下游需求疲软影响新棉市场购销清淡,库存维持高位。从年初预测900万吨到现在的800万吨表观消费量来看,预计未来表观消费量是一个不断被证伪过程,2018/2019年度进口棉大幅下滑使得我国棉花表观消费量有所下跌。

第四部分 市场影响因素分析

4.1国内棉纺市场

4.1.1国内棉纱市场

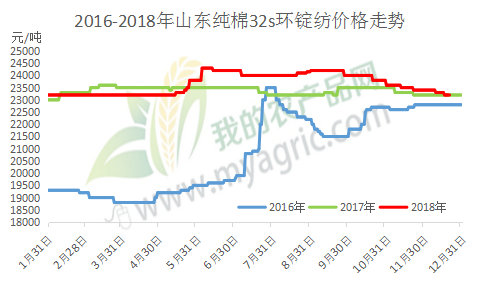

图13 2016-2018年山东纯棉32s环锭纺价格走势

图13 2016-2018年山东纯棉32s环锭纺价格走势

小幅上涨(1-4月)

纯棉纱市场价格波动不大,纯棉32s环锭纺主流报价23200-24000元/吨,在棉纱市场购销顺畅的情况下价格小幅上涨为主,涨幅在200-300元/吨。储备棉轮出如期而至,纺企按需采购理性拍储。棉纱市场交投气氛持续升温,下游询价、订单走货均不同程度的增加;气流纺纱线、赛络纺以及包漂棉纱相对走俏,个别纱支供不应求,整体走货尚可。纺企原料库存、产品库存皆处于低位水平。

价格暴涨(5-8月)

5月份棉花在减产及供需缺口的预期下大幅上涨,加之市场上大量资金的炒作,使得棉纱的价格也出现了大幅的上行,涨幅在1000元/吨左右;随后炒作情绪回落,棉花价格逐步下跌,棉纱价格同步下滑,跌幅200-300元/吨。但是市场对后市充满信心,8月份因进口纱价格较高,对国产纱价格形成一定支撑。7-8月份理应是纺织的淡季,但是今年的行情淡季反而不淡,下游备货情绪高涨,纺企排单紧凑,国产常规纯棉需求好转价格上涨,涨幅200-300元/吨。

价格回落(9-12月)

“金九银十”是纺织行业的传统旺季,但九月之后,随着棉花价格下跌,棉纱市场旺季不旺反而走淡。纺企购销趋于平淡,纯棉纱线价格持续下跌;至11月底,纺企棉纱价格下跌幅度多在800-1000元/吨。12月份,国内纺企纱线库存压力增大,年底厂家回笼资金,降价清库,但有价无市现象普遍。

4.1.2坯布市场价格分析

图14 2016-2018年C32*3268*6850价格走势

图14 2016-2018年C32*3268*6850价格走势

如图所示,从2016至2018期间,我国纯棉32支布价和纱价呈正相关,价格走势高度重合,均处于不断上涨阶段。其中纯棉32支布价2016年7-8月上涨幅度最为明显,涨幅约为2.56%。今年坯布市场呈现“旺季不旺,淡季渐涨”事态,传统旺季并未迎来布价上涨高峰期,而是在6月中旬至7月中旬布价涨势袭人,最高达至6.17元/米,且下半年“金九银十”遗憾落空,布价直线下跌,跌至6.1元/米,与去年布价持平。2018年坯布市场因需求,成本,汇率,贸易摩擦及环保督查等诸多因素影响,致使布市行情持续低迷。最后,环保严查,停产限产无休止。今年“金三银四”旺季时期,环保大军浩荡来袭,诸多纺织印染企业排污不达标,关厂限产时有发生,导致厂家接单尤为艰难,布价下调。

第五部分2019年棉花市场行情展望

5.1.国内棉花种植意向预测

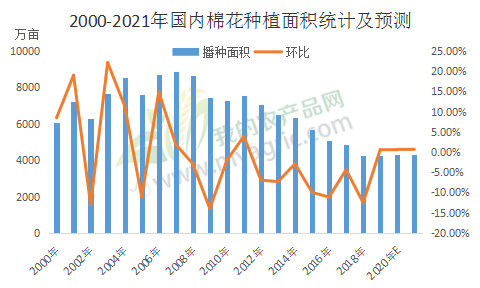

图15 2000-2021年国内棉花种植面积统计及预测

图15 2000-2021年国内棉花种植面积统计及预测

2018年,我国各棉花主产区的棉花价格同比去年有所上涨,2018年,我国继续实行棉花目标价格政策,比如新疆棉花目标价格平均为18600元/吨,这一政策将继续执行到2019年。那么,2019年的棉花种植面积预计会在今年的基础上继续增加,毕竟有市场需求,有市场价格,种棉户们肯定会抓住这个机会,2019年中国棉花意向种植面积预计为4264.2万亩,同比增加25.8万亩,增幅0.6%。

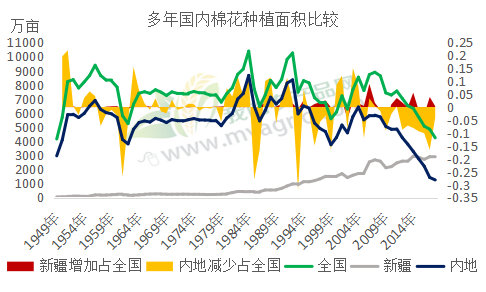

图16 多年国内棉花种植面积比较

图16 多年国内棉花种植面积比较

整体上看,未来几年国内棉花种植面积将趋于稳定,新疆北疆昌吉地区退耕还林,南疆喀什由于水资源短缺,是当地棉花种植难有增加。今年国内比去年种植面积虽有增加,但产量却没有出现增产。

5.2.棉纺产业市场预测

棉纱

展望2019年棉纱市场竞争压力较大,中长期来看,纯棉纱线市场还有上涨的空间。短期内新棉市场供应充足,郑棉仓单压力较大,抑制价格上升;下游需求疲软,产品运行不畅,库存积压现象普遍。2018年上半年棉纱需求量尚可,但下半年因为“金九银十”旺季不旺,中美贸易摩擦问题及全球经济形势总体利空较多,市场整体担忧情绪较强。2019年春节后,下游终端迎来春季订单,消费需求得以提振。供给端应该密切关注国储棉轮储政策及90天后中美经济贸易摩擦谈判结果。

坯布

2018年虽然坯布市场上半年经历“金三银四”,但是下半年也有过“铁九铜十”,那么2019年坯布市场将如何发展呢,我的农产品网认为有几点影响因素:第一、2019年棉花的抛、收储政策。成本支撑价格。今年棉花、棉纱成本大起大落,买涨不买跌心理严重,随用随买。如果19年棉市表现稳定,织造厂成本把控更为准确,对市场更有信心。第二、中美贸易摩擦如何发展将会侧面反映坯布市场如何演绎。可以直言不讳地说,如果美国市场有失,将导致坯布订单蒸发。第三、2019年环保将继续严查。日前生态环境部党组书记、部长李干杰在中国生态文明论坛南宁年会上发言时表示,“明年开始,新一轮督察将全面启动,计划再用4年时间,开展第二轮中央生态环保督察工作,计划前三年还是常规的全面督察,最后一年开展‘回头看。”环保严查,化工厂罚款停产,导致染费一涨再涨,织造厂利润微薄,接单谨慎;印染厂停产整顿,导致交期延, 长,接单困难。总而言之,明年织造厂内销仍然面临诸多压力,出口不确定性,市场或将保持弱稳的态势。

5.3.棉花供需及走势预测

第一,G20峰会中美贸易摩擦没有明显解决办法,根本性协议尚未签署,阴霾不散;综合来看,涉及三农的农业补贴没法谈,涉及就业的工业补贴关联取消产业政策,服务、金融行业敌强我弱不具备条件,继续谈,持续谈,慢慢谈;第二,人工、水电、化肥、种子、农药等价格持稳导致植棉成本暂时稳定,但机采成本将持续上升;第三,外棉增产有限背景下,WTO配额、滑准税配额等国内进口政策将持续放松;目前国储棉约270万吨库存,如不收储,明年3月份以后调节市场能力将非常有限;第四,受水资源、退耕还林政策影响,来年国内新疆棉花种植面积和产量将面临增产瓶颈;第五,9月份国储棉继续抛储对新棉价格形成价格压制,但棉花仍是国内农作物种植比较收益最大;第六,未来两年国内棉花库存消费比或低至40%,接近2011年水平,吸引资本方面提前准备;第七,国内外宏观经济疲软、贸易摩擦等将对进出口行业订单产生较大影响,终端需求疲软将是常态,消费量准确数据将不断求真去伪;第八,1901、1905仓单高企,明年趋势看年前年后宏观政策和3月份以后补贴政策改变。

整体上看,站在国内棉纺全产业链的健康发展角度考虑,目前国际棉花价格70-80美分/磅尚未跌至触底,而60美分/磅将是合理价位,届时轮入进口棉将是十分理想的选择。结合中美贸易摩擦1月份降低滑准税税率,适时低价轮入高品质进口棉,延后拍卖低质国储棉,既有效补充国内供应及国储,又大幅降低产业原料价格。尽管国产棉主导国内棉花交易市场主旋律,但是明年进口棉将是棉花交投和趋势的最重要砝码。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文