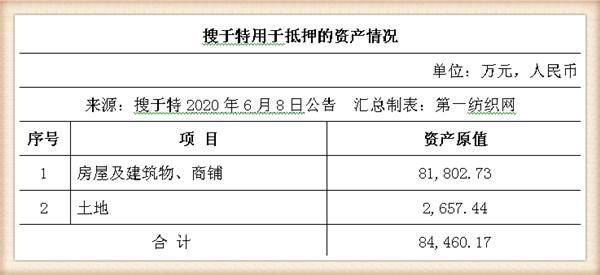

搜于特集团股份有限公司今天(6月8日)午间发布公告称,根据经营发展需要,为满足资金需求,公司以部分自有房屋及建筑物、商铺、土地等作为抵押向中国农业发展银行东莞市分行申请综合授信。最终授信额度、期限等以银行审批为准。

第一纺织网记者查阅公告获悉,搜于特此次用于抵押的资产情况如下:

搜于特表示,此次抵押自有资产向银行申请综合授信,是为了满足公司的经营融资需求,同时可以优化公司现金资产情况,拓宽融资渠道,减少银行信贷政策变化给公司带来的影响。

此外,搜于特还宣布,公司将于6日24日召开2020年第三次临时股东大会,届时将对如下事项进行审议,

1、《关于扩大公司经营范围的议案》

2、《关于修订<公司章程>的议案》(该议案需股东大会以特别决议通过)

3、《关于修订<公司募集资金管理办法>的议案》

公开资料显示,搜于特以设计与销售“潮流前线”青春休闲服饰起家,2015年起实施战略转型,大举进军供应链管理、品牌管理等业务,尤其是供应链管理业务,近年来突飞猛进,直接带动搜于特总营收规模从2015年的19.83亿元跨越到2018年的184.94亿元,4年间增长了9倍多,

财报显示,2020年一季度,搜于特实现营业收入13.5亿元,同比下降57.92%;归属于上市公司股东的净利润-7403万元,同比下降169.32%。基本每股收益-0.02元。

疫情发生后,搜于特加入生产口罩的行列,2月11日,搜于特以自有资金2亿元投资设立全资子公司东莞市搜于特医疗用品有限公司,截至5月21日,公司全资子公司――医疗用品公司共实际订购108台口罩机,其中平面口罩机47台(含儿童口罩机6台、一次性使用医用口罩机(可兼容儿童口罩生产)41台),KN95口罩机61台;目前已到货并投入生产82台,其中平面口罩机36台(含儿童口罩机6台、一次性使用医用口罩机(可兼容儿童口罩生产)30台),KN95口罩机46台。

搜于特方面表示,目前,医疗用品公司口罩日产量为250-300万片,市场销售以政府部门收储和国内市场为主,尚未出口。

公开资料显示,搜于特以设计与销售“潮流前线”青春休闲服饰起家,2015年起实施战略转型,大举进军供应链管理、品牌管理等业务,尤其是供应链管理业务,近年来突飞猛进,直接带动搜于特总营收规模从2015年的19.83亿元跨越到2018年的184.94亿元,4年间增长了9倍多。

2019年财报显示,搜于特实现营业收入129.64亿元,同比下降29.99%;实现营业利润4.30亿元,同比下降32.50%;实现利润总额4.31亿元,同比下降32.36%;实现归属于上市公司股东的净利润3.17亿元,同比下降14.12%。

2020年一季度,搜于特实现营业收入13.5亿元,同比下降57.92%;归属于上市公司股东的净利润-7403万元,同比下降169.32%。基本每股收益-0.02元。

光大证券分析师李婕此前表示,自2018年三季度开始,搜于特营业收入持续同比下滑,主要为终端零售疲软背景下,搜于特的主要业务供应链管理、品牌管理、品牌服饰等销售均承压,其中,供应链管理和品牌管理子公司2019年的营业收入分别双双下降29.37%和7.43%,收入占比分别增长84%和15%,净利润分别双双下降70.38%和50%;按品类分,2019年材料、服装收入分别占比82%、11%,分别双双同比下降32.20%和2.39%。

从季度表现来看,规模较大的控股子公司绍兴兴联自2018年10月丧失控股权、持股自51%降为49%转为联营企业致2019上半年收入和利润降幅同比较大,2019年下半年出表效应消除、收入同比降幅有所改善,但2020年一季度受疫情影响收入再次大幅下滑。

李婕认为:短期来看,搜于特业绩压力仍存,纺织服装行业(尤其是公司供应链管理业务所在的上游纺织制造行业)受国内外疫情影响需求端压力较大,叠加原材料棉花、棉纱价格持续下跌,可能对公司开展供应链管理等产业链上服务带来不利影响,周转和现金流方面均出现压力。另外,国内消费环境疲软亦影响了公司品牌服饰业务。

华鑫证券分析师姚嘉杰则判断,随着新冠疫情在国外蔓延,全球商贸零售业受到较大冲击。尽管线上零售规模日益壮大,全球经济放缓对消费者可支配收入带来负面影响,姚嘉杰预计,纺织服装企业整体订单会有所下滑,上游供应链亦会受此影响,目前来看,上游原材料价格平稳,叠加需求下降的因素,短期内供应链业务大幅回暖的可能性不大。

截止第一纺织网记者今天午间发稿前,搜于特报于2.76元/股,跌幅1.08%,市值85.35亿元。(第一纺织网 martin)

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文

本网专稿

本网专稿