中国第一纺织网2021年1月31日消息(记者 martin 报道):疫情初期的2020年,中国境内短时间出现了物资不足的现象,于是,大量企业“转产”,改装或新建大量的口罩、防护服、呼吸机生产线。本土“老字号”丝绸品生产企业――杭州万事利丝绸文化股份有限公司(以下简称“万事利”)也是其中的一员。

第一纺织网此间获悉,据初步核算,2020年度,万事利实现营业收入约7.19亿元-7.41亿元,净利润约6000-6700万元,其中,口罩业务收入约1.74亿元-1.76亿元,净利润约1700万元-1900万元,口罩业务产生的营业收入与净利润占公司当期营业收入与净利润的比重分别为约23%-25%、28%-29%。

据了解,随着疫情常态化,万事利集中主要精力采取积极措施开拓和恢复丝绸文化创意品(自有终端品牌)和丝绸纺织制品(非自有终端品牌)业务,取得了较好的成果,而口罩等防疫物资市场供应已相对充足,公司2020年7-12月口罩月均销售额为40-50万元左右,口罩业务对公司营业收入和净利润的贡献比重有所下滑。

第一纺织网据了解,2020年上半年,受疫情影响,万事利丝绸文化创意品(自有终端品牌)和丝绸纺织制品(非自有终端品牌)收入出现较大幅度的下滑,主要系当年2-3月间公司客户供应商复工复产情况较差,口罩业务的收入和毛利占万事利主营业务收入及毛利金额的比重分别为44.74%、46.00%。

随着国内疫情得以控制,万事利集中主要精力采取积极措施开拓和恢复丝绸文化创意品和丝绸纺织制品业务,2020年1-9月,口罩占公司主营业务收入及毛利金额的比重分别为32.81%、31.18%。根据初步核算,2020年度,万事利丝绸文化创意品收入及毛利占比约48%、63%,丝绸纺织制品收入及毛利占比约28%、15%,口罩收入及毛利占比约24%、22%。丝绸文化创意品和丝绸纺织制品仍会是万事利主要的收入和利润来源。

未来,万事利将在防疫需要的基础上设计更美观和具有创意性的口罩产品,从而满足市场需求,亦可将其作为组合套装的一部分进行销售,增加组合套装产品的功能性,万事利预计,未来口罩作为公司的一款常规产品其月销售规模将较2020年7-12月的月均销售40-50万元有所增长。公司已有相应的业务发展规划并会集中主要精力专业从事丝绸相关业务,丝绸文化创意品和丝绸纺织制品仍会是万事利主要的收入和利润来源。

另据第一纺织网获悉,万事利与LVMH工艺公司诉讼发生于2019年5月,并于2020年6月、2020年9月、2020年10月、2021年1月陆续举行了听证会,在2021年1月20日召开的最近一次听证会上,公司和LVMH工艺公司均提交了新的诉讼文件,向法院陈述意见,截至本落实函出具日,当地法院尚未作出判决,根据对以往诉讼程序的经验和法国国内公共卫生危机因素,法院在2021年7月前作出判决的可能性比较小。

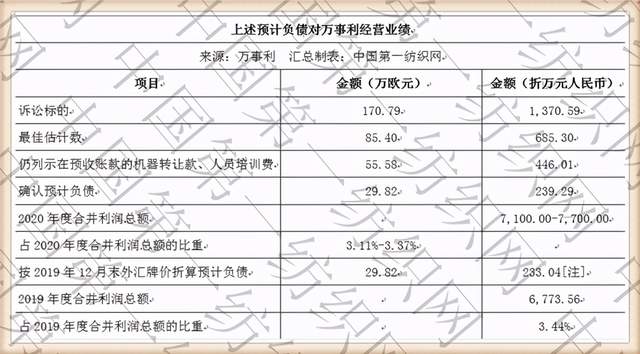

2019年5月,LVMH工艺公司及其子公司在巴黎商事法院对万事利及相关方提起诉讼,提出要求解除合作关系,并要求公司返还机器转让款、技术服务费、人员培训费小计75.58万欧元,并支付损失赔偿金102.16万欧元,共计177.74万欧元。根据后续诉讼文件,LVMH工艺公司及其子公司已将要求万事利支付的损失赔偿金调整至95.21万欧元,请求返还金额仍为75.58万欧元,要求支付的总金额相应调整至170.79万欧元。

截至2019年2月末,LVMH工艺公司及其子公司已向万事利支付75.58万欧元,其中技术服务费20.00万欧元,万事利已于2018年度确认营业收入,其余机器转让款50.02万欧元以及人员培训费5.56万欧元列示在预收账款中。LVMH工艺公司及其子公司要求支付的损失赔偿金为95.21万欧元,公司未就此项未决诉讼确认预计负债。

万事利与LVMH工艺公司签署的合同约定,万事利将向LVMH工艺公司下属子公司提供机器和技术支持,以使其能够使用符合适用于奢侈品的高标准的技术产品在机器上进行印刷。LVMH工艺公司下属子公司将向万事利丝绸公司支付60.00万欧元的服务费用,支付时间为:1)LVMH工艺公司客户打印”双面印花技术系列”样品被确认的月份的最后一天后45日内,支付20.00万欧元;2)LVMH工艺公司客户打印”双面异色印花技术系列”样品被确认的月份的最后一天后45日内,支付20.00万欧元;3)LVMH工艺公司客户打印”提料双面印花技术系列”样品被确认的月份的最后一天后45日内,支付20.00万欧元。公司已于2018年12月收到20.00万欧元的技术服务费。

《企业会计准则第14号――收入》(2006年发布)规定:企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。提供劳务交易的结果能够可靠估计,是指同时满足下列条件:

1)收入的金额能够可靠地计量;

2)相关的经济利益很可能流入企业;

3)交易的完工进度能够可靠地确定;

4)交易中已发生和将发生的成本能够可靠地计量。

截至2018年12月31日,万事利提供技术支持的收入金额能够可靠计量,相关的经济利益已流入企业,万事利已于2018年12月收到20.00万欧元技术服务费,交易的完工进度能够可靠地确定,已发生和将发生的成本能够可靠地计量,符合提供劳务收入确认的条件,公司确认该笔技术服务费收入符合企业会计准则的规定。

《企业会计准则第14号――收入》(2017年修订)第五条规定:当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:

1)合同各方已批准该合同并承诺将履行各自义务;

2)该合同明确了合同各方与所转让商品或提供劳务(以下简称“转让商品”)相关的权利和义务;

3)该合同有明确的与所转让商品相关的支付条款;

4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;5)企业因向客户转让商品而有权取得的对价很可能收回。

截至2018年12月31日,万事利与LVMH工艺公司及其子公司已签署了相关协议,协议明确了合同各方的权利和义务,且有明确的与所转让商品相关的支付条款,具备商业实质,企业因向客户转让商品而有权取得的对价已收回,万事利已于2018年12月收到此笔技术服务费20万欧元;公司向LVMH工艺公司及其子公司提供的双面同色技术协助已经LVMH工艺公司确认,LVMH旗下品牌相关产品已经实现上市销售,客户已取得相关产品控制权,符合收入确认条件。万事利于2018年度将该部分技术服务费确认收入符合《企业会计准则》规定。

根据双方的合作协议,2018年9月17日,万事利完成了两台数码喷墨打印机的交付,合计作价200.00万欧元。2019年1月,万事利收到人员培训费5.56万欧元,2019年2月,万事利收到设备转让款50.02万欧元,以上共计收到款项55.58万欧元。2019年4月,万事利完成2台打印设备调试。随后双方就合作事项产生分歧,万事利认为,在为LVMH工艺公司提供相应技术工艺、培训服务和合作相关的某奢侈品牌产品顺利上市后,LVMH工艺公司开始不按约定支付款项;LVMH工艺公司以公司未能遵守关于宣传领域的规定、交付机器不符合欧洲标准、强迫其修订协议等为由,决定单方面终止合作关系并要求公司返还款项。2019年5月,LVMH工艺公司及其子公司在巴黎商事法院对公司及相关方提起诉讼,提出要求解除合作关系,并要求万事利返还已支付的机器转让款、技术服务费以及人员培训费共计75.58万欧元。因公司只收到机器转让款50.02万欧元,且双方已经产生诉讼纠纷,预计剩余149.98万欧元货款难以收回,不符合收入确认条件,故万事利对此部分机器转让及培训费未确认收入,仍列示在预收账款,符合《企业会计准则》的规定。

《企业会计准则第13号――或有事项》第四条规定:与或有事项相关的义务同时满足下列条件的,应当确认为预计负债:1)该义务是企业承担的现时义务;2)履行该义务很可能导致经济利益流出企业;3)该义务的金额能够可靠地计量。该准则应用指南中明确了“现时义务是指企业没有其他现实的选择,只能履行该义务;履行该义务很可能导致经济利益流出企业,通常是指履行与或有事项相关的现时义务时,导致经济利益流出企业的可能性超过50%”。

万事利法国代理律师已出具案情汇报,内容如下:“自2019年5月24日诉讼以来,双方就案件的和解进行过商谈,在法官判决前,双方都有可能就案件进行和解。如果和解,双方的赔偿金额均会大幅降低。目前法院并未对双方过错有任何倾向性意见,也未对LVMH工艺公司提出的赔偿金额发表任何意见。如果在判决中法官支持LVMH工艺公司诉求,判处万事利败诉返还20万欧元技术服务费以及95.21万左右欧元损害赔偿的诉讼请求的几率比较低。如果法院支持万事利诉求,则LVMH工艺公司赔付万事利约最低30万欧元(赔偿金额有待司法取证最后计算结果)”。

由于该诉讼已持续20个月之久,但法院并未对双方过错有任何倾向性意见,也未对其提出的赔偿金额发表任何意见,双方律师已就和解事项进行多次沟通,LVMH工艺公司方面提出的和解要求均远小于诉讼请求,且未提及损失赔偿金相关要求,故万事利综合判断认为败诉赔偿的可能性较低,且万事利将收到的机器转让款、人员培训费共计55.58万欧元计入预收账款,即使公司败诉,仅需冲减相应预收账款,无需计提预计负债。LVMH工艺公司对公司的诉讼请求并非公司的现时义务,履行该义务导致经济利益流出的可能性较低,履行该义务的金额也不能可靠计量,均不符合预计负债的确认条件。故万事利未就此未决诉讼确认预计负债符合《企业会计准则》的要求。

截至本落实函回复出具日,本案尚未作出判决。根据LVMH工艺公司提交的诉讼文件,其最新诉求为要求公司偿还其已支付的款项共计75.58万欧元,并支付95.21万欧元损害赔偿金。若截至2020年度审计报告出具日本案仍未判决或达成和解,公司拟根据谨慎性原则确认预计负债。

根据《企业会计准则第13号-或有事项》第五条:预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量。所需支出存在一个连续范围,且该范围内各种结果发生的可能性相同的,最佳估计数应当按照该范围内的中间值确定。公司与LVMH工艺公司的诉讼纠纷所需支出存在一个连续范围,且该范围内各种结果发生的可能性相同,故最佳估计数按照该范围内的中间值即上下限金额的平均数确定。具体如下:

对于连续范围的上限,根据后续诉讼文件,LVMH工艺公司要求公司返还机器转让款、技术服务费、人员培训费小计75.58万欧元,并赔偿损失95.21万欧元,共计170.79万欧元。如果法院支持LVMH工艺公司诉讼请求,公司所需支出的金额上限为170.79万欧元。对于连续范围的下限,如果法院支持公司的诉讼请求,公司无需支付款项,故所需支付的金额下限为0.00万欧元。

最佳估计数=(所需支出下限+所需支出上限)/2即85.40万欧元。考虑到公司仍列示在预收账款的机器转让款、人员培训费55.58万欧元,万事利确认,预计负债对公司经营业绩的影响金额为29.82万欧元。上述预计负债对万事利经营业绩影响如下:

[注]除模拟测算预计负债对2019年业绩影响之外,上表本币金额根据2020年12月31日中国人民银行授权中国外汇交易中心公布的银行间外汇市场人民币汇率中间价进行折算若公司根据谨慎性原则于2020年按照最佳估计数减去仍列示在预收账款的机器转让款、人员培训费后确认预计负债29.82万欧元(折合人民币约239.29万元),约占公司2020年度利润总额的3.11%-3.37%,占公司2019年度合并利润总额的3.44%。该诉讼不会对公司经营业绩造成重大不利影响。

若本案诉讼管辖法院最终判决支持LVMH工艺公司及其子公司的请求且万事利的反诉请求均未得到法院支持,万事利将支付的金额总计约170.79万欧元(折合人民币约1,370.59万元),确认营业外支出115.21万欧元(折合人民币约924.58万元),约占万事利2020年末合并利润总额的12.01%-13.02%。

截至2020年末,万事利银行存款充足,可以用银行存款支付前述款项,公司基于双面数码印花工艺技术与LVMH工艺公司展开的合作,是公司开拓技术输出与服务领域的尝试,与公司目前的主要产品无关。该诉讼不会对万事利获得境内外订单造成重大不利影响,不会对万事利的主营业务与日常生产经营造成重大不利影响。

相关方面经核查,认为:

(1)当前诉讼发生于2019年5月,并于2020年6月、2020年9月、2020年10月、2021年1月陆续举行了听证会,双方亦多次探讨和解方案,目前该项诉讼正在进行中,法官在2021年7月前作出判决的可能性比较小;

(2)公司已收款项为75.58万欧元,其中20.00万欧元技术服务费计入2018年度收入,50.02万欧元设备转让款及5.56万欧元人员培训费记入预收账款;公司未就该涉诉事项计提预计负债,未确认预计负债的会计处理符合《企业会计准则》的要求;

(3)若截至2020年度审计报告出具日本案仍未判决或达成和解,万事利拟根据谨慎性原则于2020年按照最佳估计数减去仍列示在预收账款的机器转让款、人员培训费后确认预计负债29.82万欧元(折合人民币约239.29万元),约占万事利2020年度利润总额的3.11%-3.37%,占万事利2019年度合并利润总额的3.44%。该诉讼不会对公司经营业绩造成重大不利影响;

(4)若最终判决支持LVMH工艺公司及其子公司的全部诉讼请求且公司的反诉请求均未得到法院支持,万事利将支付的金额总计约170.79万欧元(折合人民币约1,370.59万元),上述情形公司已在招股说明书中风险章节披露。该情形下预计将影响万事利利润115.21万欧元(折合人民币约924.58万元),约占万事利2020年度合并利润总额的12.01%-13.02%,不会对公司经营业绩造成重大不利影响。

第一纺织网记者据了解,万事利的主要产品可分为丝绸文化创意品和丝绸纺织制品,公司凭借工艺优势还向客户提供数码印花加工服务。

万事利承继的原万事利集团丝绸相关业务迄今已有46年历史,经过多年来与女装品牌企业的合作,公司丝绸纺织制品在产品质量、技术含量、渠道管控能力、商业信誉等方面获得了市场的认可。

截至目前,万事利共有13家子公司和1家孙公司。其中万事利科技和万事利数码的净利润占发行人当期净利润的比重超过5%。(第一纺织网 martin)

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文

本网专稿

本网专稿