ЁЁЁЁ2022ФъЃЌАйФъБфОжКЭЪРМЭвпЧщНЛжЏЕўМгЃЌЕидЕеўжЮОжЪЦЖЏЕДВЛАВЃЌЪРНчОМУЯТааЗчЯеМгДѓЃЌЙњФкОМУЪмЕНвпЧщЩЂЗЂЖрЗЂЁЂМЋЖЫИпЮТЬьЦјЕШЖржиГЌдЄЦквђЫиЕФЗДИДГхЛїЃЌашЧѓЪеЫѕЁЂЙЉИјГхЛїЁЂдЄЦкзЊШѕШ§жибЙСІГжајбнЛЏЃЌгЁШОаавЕЗЂеЙЛЗОГЕФИДдгадЁЂбЯОўадЁЂВЛШЗЖЈадЯджјЩЯЩ§ЁЃШЋФъРДПДЃЌгЁШОаавЕЩњВњЁЂаЇвцжИБъГЪЯжВЈЖЏЯТЛЌЬЌЪЦЃЌГіПкЗНУцБэЯжСМКУЃЌжївЊгЁШОВњЦЗГіПкБЃГждіГЄЃЌЕЋГіПкдіЫйж№ВНзпЕЭЃЌзмЬхПД2022ФъаавЕЦѓвЕУцСйЕФЩњВњОгЊбЙСІУїЯддіДѓЁЃ

ЁЁЁЁжеЖЫашЧѓШдЯдВЛзу

ЁЁЁЁВњСПНЕЗљНјвЛВНМгЩю

ЁЁЁЁИљОнЙњМвЭГМЦОжЪ§ОнЃЌ2022Фъ1-12дТЃЌгЁШОаавЕЙцФЃвдЩЯЦѓвЕгЁШОВМВњСП556.22вкУзЃЌЭЌБШЯТНЕ7.52%ЃЌНЕЗљНЯ1-11дТРЉДѓ0.47ИіАйЗжЕуЁЃШЋФъРДПДЃЌвЛМОЖШЃЌаавЕЩњВњаЮЪЦЛљБОСМКУЃЌгЁШОВМВњСПЮЌГже§діГЄЃЌЖўМОЖШПЊЪМЃЌЖэЮкГхЭЛМгОчЁЂХЗУРМгЫйЪеНєЛѕБвеўВпЁЂЙњФквпЧщЖрЗЂЦЕЗЂЕШвђЫиЖджеЖЫЯћЗбЪаГЁдьГЩНЯДѓГхЛїЃЌгЁШОВМВњСПдіЫйж№МОЛиТфЁЃзмашЧѓВЛзуЪЧЕБЧАаавЕЩњВњУцСйЕФЭЛГіЮЪЬтЃЌ2022ФъЮвЙњЩчЛсЯћЗбЦЗСуЪлзмЖюЯТНЕ0.2%ЃЌЦфжаЯоЖювдЩЯЗўзАаЌУБЁЂеыЗФжЏЦЗРрЩЬЦЗСуЪлЖюЯТНЕ6.5%ЃЌНЯ2021ФъЭЌЦкЛиТф19.2ИіАйЗжЕуЁЃ

ЭМ1 2022ФъЙцФЃвдЩЯЦѓвЕгЁШОВМВњСПМАдіЫйЧщПі

ЁЁЁЁдЫаааЇТЪМЬајЗХЛК

ЁЁЁЁОМУаЇвцНјвЛВНЯТЛЌ

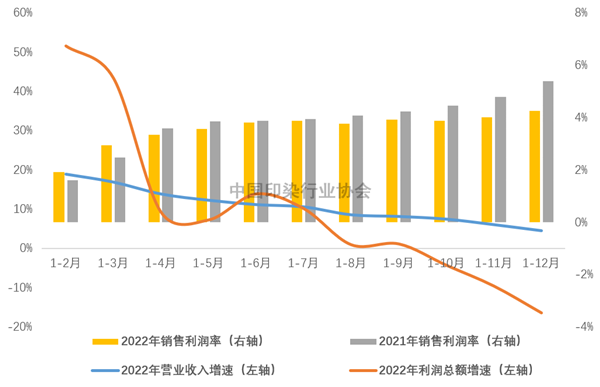

ЁЁЁЁИљОнЙњМвЭГМЦОжЪ§ОнЃЌ2022Фъ1-12дТЃЌЙцФЃвдЩЯгЁШОЦѓвЕВњГЩЦЗжмзЊТЪЁЂгІЪееЫПюжмзЊТЪКЭзмзЪВњжмзЊТЪЭЌБШЗжБ№ЯТНЕ3.30%ЁЂ0.61%КЭ0.72%ЃЌНЕЗљНЯ1-11дТОљгаЫљРЉДѓЃЌЗДгГ12дТЗнЦѓвЕдкВњЯњЯЮНгаЇТЪКЭзЪН№жмзЊаЇТЪЗНУцНјвЛВНЗХЛКЁЃОМУаЇвцЗНУцЃЌаавЕГЪЯжЁАдіЪеВЛдіРћЁБЕФОжУцЃЌ1-12дТЃЌЙцФЃвдЩЯгЁШОЦѓвЕЪЕЯжгЊвЕЪеШы3125.26вкдЊЃЌЭЌБШдіГЄ4.42%ЃЌНЯ1-11дТЛиТф1.55ИіАйЗжЕуЃЛРћШѓзмЖю132.70вкдЊЃЌЭЌБШНЕЕЭ16.49%ЃЌНЕЗљНЯ1-11дТРЉДѓ6.83ИіАйЗжЕуЃЛЯњЪлРћШѓТЪ4.25%ЃЌЭЌБШНЕЕЭ1.06ИіАйЗжЕуЁЃаавЕПїЫ№УцНјвЛВНРЉДѓЃЌПїЫ№ЦѓвЕПїЫ№змЖюДѓЗљЩЯЩ§ЃЌ1-12дТЃЌ1716МвЙцФЃвдЩЯгЁШОЦѓвЕПїЫ№ЛЇЪ§ЮЊ532ЛЇЃЌПїЫ№Уц31.00%ЃЌНЯ2021ФъЭЌЦкРЉДѓ12.08ИіАйЗжЕуЃЛПїЫ№ЦѓвЕПїЫ№змЖю35.08вкдЊЃЌЭЌБШДѓЗљдіГЄ89.90%ЁЃ

ЁЁЁЁ2022ФъЃЌЪмЙњМЪЖЏЕДОжЪЦгАЯьЃЌШЋЧђДѓзкЩЬЦЗМлИёГжајИпЮЛВЈЖЏЃЌгЁШОаавЕдкГЩБОЖЫГаЪмНЯДѓбЙСІЁЃЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2022ФъЮвЙњФмдДМлИёЩЯеЧ11.2%ЃЌдВФСЯМлИёЩЯеЧ10.3%ЃЌЩњВњзЪСЯМлИёДѓЗљЩЯеЧЕўМгФкашЯћЗбВЛзуЃЌаавЕРћШѓПеМфЪмЕНУїЯдМЗбЙЃЌЦѓвЕОгЊбЙСІУїЯдМгДѓЁЃ

ЭМ2 2022ФъЙцФЃвдЩЯгЁШОЦѓвЕжївЊОМУжИБъБфЛЏЧщПі

ЁЁЁЁГіПкБЃГждіГЄ

ЁЁЁЁдіЫйж№ВНЛиТф

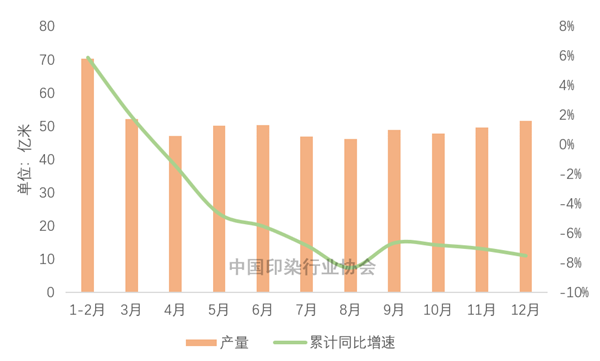

ЁЁЁЁИљОнжаЙњКЃЙиЭГМЦЪ§ОнЃЌ2022Фъ1-12дТЃЌЮвЙњгЁШОАЫДѓРрВњЦЗГіПкЪ§СП292.28вкУзЃЌЭЌБШдіГЄ5.31%ЃЛГіПкН№Жю313.46вкУРдЊЃЌЭЌБШдіГЄ9.06%ЃЛГіПкЦНОљЕЅМл1.05УРдЊ/УзЃЌЭЌБШЬсИп3.56%ЁЃ2022ФъЃЌЮвЙњгЁШОАЫДѓРрВњЦЗГіПкДД2011ФъвдРДаТИпЃЌЦфжаКЯГЩГЄЫПжЏЮяГіПк214.57вкУзЃЌЭЌБШдіГЄ11.17%ЃЌЖдРЖЏгЁШОаавЕГіПкдіГЄЙБЯзДѓЁЃДгдіЫйРДПДЃЌгЁШОВњЦЗжБНгГіПкдіЫйГЪЯжЁАЧАИпКѓЕЭЁБЕФзпЪЦЃЌЩЯАыФъећЬхЮЌГжСЫНЯИпдіЫйЃЌ7дТЗнПЊЪМдіЫйж№ВНЛиТфЃЌ12дТЗнДяЕНФъФкЕЭЕуЃЌЗДгГГіЙњМЪЪаГЁашЧѓдкж№ВНЪеЫѕЁЃ

ЭМ3 2022ФъвдРДЮвЙњгЁШОАЫДѓРрВњЦЗГіПкЧщПі

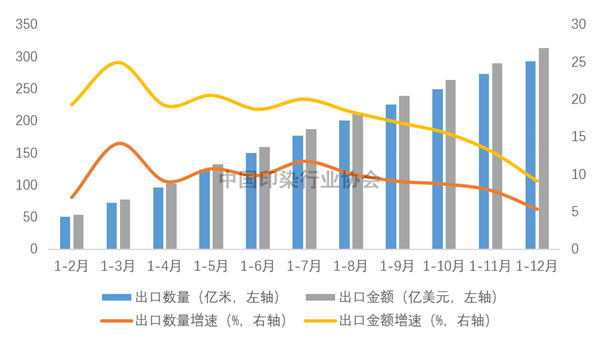

ЁЁЁЁДгГіПкЪаГЁРДПДЃЌЖЋУЫШдЪЧЮвЙњгЁШОАЫДѓРрВњЦЗГіПкзюДѓЕФЪаГЁЃЌ2022ФъЮвЙњЖдЖЋУЫГіПкгЁШОАЫДѓРрВњЦЗ69.07вкУзЃЌЭЌБШдіГЄ14.06%ЃЌеМГіПкзмСПЕФ23.63%ЃЌеМБШНЯ2021ФъЬсИп2.18ИіАйЗжЕуЁЃгыгЁШОВњЦЗећЬхГіПкЁАСПМлЦыЩ§ЁБВЛЭЌЃЌ2022ФъЮвЙњгЁШОаавЕЖдЖЋУЫГіПкГЪЯжЁАСПЩ§МлЕјЁБЬЌЪЦЃЌГіПкЕЅМлЭЌБШНЕЕЭ1.47%ЃЌжївЊЪЧЪмЖддНФЯКЭЗЦТЩБіГіПкЕЅМлЯТНЕЭЯРлгАЯьЁЃ1-12дТЃЌЮвЙњгЁШОАЫДѓРрВњЦЗЖддНФЯКЭЗЦТЩБіГіПкЪ§СПеМЖдЖЋУЫГіПкзмСПЕФ43.29%ЃЌГіПкЕЅМлЗжБ№ЯТНЕ4.22%КЭ11.11%ЁЃ

ЁЁЁЁзмЕФРДПДЃЌ2022ФъЖдгЁШОаавЕРДЫЕЪЧГфТњПМбщЕФвЛФъЃЌУцЖджюЖрГЌдЄЦквђЫиГхЛїЃЌаавЕБЃГжеНТдЖЈСІЃЌХЌСІПЫЗўРЇФбЬєеНЃЌеУЯдГіаавЕЗЂеЙЕФШЭадгыЛюСІЁЃеЙЭћ2023ФъЃЌаавЕУцСйЕФЙњФкЭтаЮЪЦНЋГЪЯжаТЕФБфЛЏЁЃЙњМЪЗНУцЃЌШЋЧђОМУдіГЄЗХЛКИјЮвЙњгЁШОаавЕЭтУГГіПкДјРДНЯДѓбЙСІЃЌдк2022ФъНЯИпЛљЪ§ЕФБГОАЯТЃЌ2023ФъГіПкЙцФЃНЋГЪЯжЪеЫѕЧїЪЦЃЛЙњФкЗНУцЃЌЫцзХЮвЙњвпЧщЗРПиНјШыаТНзЖЮЃЌе§ГЃЩњВњЩњЛюжШађЛжИДКЭЯпЯТЯћЗбГЁОАМгПьЭиеЙЃЌдкЙњМвЮШОМУДйЯћЗбеўВпДыЪЉЕФжЇГжЯТЃЌОгУёЯћЗбаХаФНЋЕУЕНИФЩЦЃЌФкашЯћЗбЪаГЁгаЭћж№ВНЛжИДЃЌЯћЗбНЋГЩЮЊРЖЏаавЕОМУдіГЄЕФЙиМќСІСПЁЃКѓвпЧщЪБДњЃЌДѓжкЖдТЬЩЋЯћЗбЁЂНЁПЕЯћЗбЁЂЮФЛЏЯћЗбЕФашЧѓИќЮЊЛюдОЃЌаавЕзЊаЭЩ§МЖЕФФкЩњЖЏСІНЋНјвЛВНдіЧПЁЃаавЕЦѓвЕвЊЫГгІЪБДњГБСїЃЌМсГжвдЪаГЁашЧѓЮЊЕМЯђЃЌзЂжиММЪѕДДаТКЭВњЦЗбаЗЂЃЌвдаавЕИпжЪСПЗЂеЙЗўЮёШЫУёИпЦЗжЪЩњЛюЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ