ЕквЛВПЗж БОжмЦкЛѕааЧщ

ЁЁЁЁОЁЙмУПФъ4дТЪЧPTA(7770,4.00,0.05%)ЕФДЋЭГДКМОЭњМОЃЌЙњМЪдгЭМлИё4дТГѕвВвЛЖШЭЛЦЦЧАИпЃЌШЛЖјдкЙњМЪдгЭГхИпЛиТфЁЂеўИЎЗПЪаЕїПиеўВпЩ§МЖЁЂИпЪЂЦлеЉЪТМўБЌЗЂЁЂХЗдЊЧјеЎЮёЮЃЛњТћбгЕШЭтЮЇЭЛЗЂвђЫивдМАPTAЩњВњЦѓвЕИпРћШѓЁЂPTAЙЉгІдіМгвдМАPXЦЃШэЕШФкВПвђЫиЕФЙВЭЌзїгУЯТЃЌ4дТЗнPTAЮДФмЭЛЦЦЧАИпЃЌећЬхБэЯжЮЊГхИпЛиТфЕФЧјМфеёЕДЁЃЖдгкКѓЪаЃЌДгГЩБОРДПДЃКЮвУЧШЯЮЊгЩгкPXБэЯжЦЃШэЁЂPTAЙЉгІЩЬРћШѓЗсКёЃЌPXЖдPTAЕФЭЦЖЏзїгУВЛДѓЁЃДгашЧѓРДПДЃК5дТЗндЄМЦPTAЯћЗбНЋж№НЅзЊЕЃЌДЫЭтЃЌШЫУёБвЩ§жЕЁЂРЭЖЏСІГЩБОЩЯЩ§ЕШвђЫиШдНЋМЬајвжжЦPTAжеЖЫЗФжЏЗўзАЕФИДЫеЁЃДгЙЉгІЗНУцРДПДЃКДгФПЧАвбжЊЕФ4дТЁЂ5дТЗнжаЙњКЭбЧжоЦфЫћЕиЧјPTAзАжУМьаоАВХХРДПДЃЌ5дТЗнЙњФкPTAЙЉгІбЙСІНЋНЯ4дТМЬајдіМгЁЃ

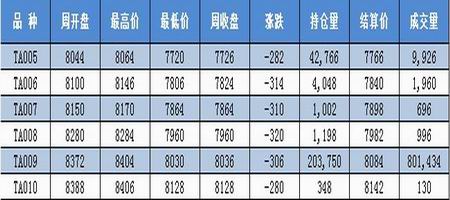

ЁЁЁЁжЃЩЬЫљжїСІКЯдМTA1009ГЪЕЅБпСЌајЯТДьЕФОжЪЦЃЌПЊХЬМл8372ЃЌжмжавЛЖШе№ЕДзпШѕЃЌзюИп8404ЃЌзюЕЭ8030ЃЌжмЮхЬјПеЕЭПЊКѓГжајЯТЕјЃЌзюжеЪегк8036ЃЌжмЕј306ЕуЃЌГжВжСП203750ЪжЃЌГЩНЛСП801434ЪжЁЃ

ЁЁЁЁЭМ1: 5дТ7ШежЃжнЩЬЦЗНЛвзЫљPTAУПжмааЧщБэ

ЁЁЁЁ

ЭМЮЊ5дТ7ШежЃжнЩЬЦЗНЛвзЫљPTAУПжмааЧщБэЁЃЃЈЭМЦЌРДдДЃКжЃжнЩЬЦЗНЛвзЫљЃЌжаЦкбаОПЃЉ

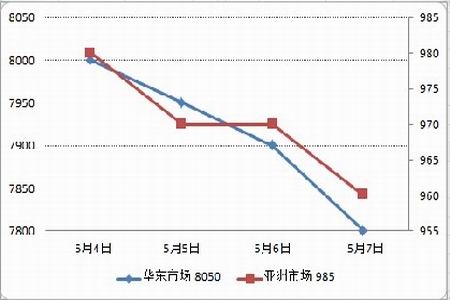

ЁЁЁЁЭМ2: жЃжнЩЬЦЗНЛвзЫљжїСІКЯдМTA1009МлИёзпЪЦЭМ

ЁЁЁЁ

ЭМЮЊжЃжнЩЬЦЗНЛвзЫљжїСІКЯдМTA1009МлИёзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКBloomberg,жаЦкбаОПЃЉ

ЁЁЁЁЕкЖўВПЗж БОжмЯжЛѕааЧщ

ЁЁЁЁвЛЁЂ ЛЊЖЋЯжЛѕааЧщ

ЁЁЁЁБОжмЛЊЖЋЕиЧјPTAФкХЬвдШѕЪЦЯТааЮЊжїЃЌМлИёгЩжмГѕЕФ8050-8100дЊ/ЖжЕНБОжмЮхЯТЮчЕФ7800-7850дЊ/ЖжЁЃжмЕјЗљЮЊ250дЊЁЃжмГѕЃЌPTAЦкЛѕШѕЪЦећРэЃЌPTAЯжЛѕЪаГЁЙлЭћЦјЗеХЈгєЃЌНЛвзЦјЗеЧхЕЁЃжмжаЃЌЪмЯЃРАеЎЮёЮЃЛњгњбнгњСвЕФГхЛїЃЌдгЭДѓЗљЬјЫЎЃЌPTAЦкЛѕЭЌВНДѓЗљЕЭПЊЃЌЯжЛѕЪаГЁааЧщГжајЯТЛЌЃЌЩЬЬИЕјжС7950-8000дЊ/ЖжЁЃСйНќжмФЉЃЌТђТєЫЋЗНОљГжЙлЭћЬЌЖШЃЌЪаГЁТђЦјВЛзуЃЌЩЬЬИНЕжС7800-7850дЊ/ЖжЁЃЕБЧАЯТгЮОлѕЅЙЄГЇЕФПтДце§дкж№НЅМѕЩйЃЌПЊЙЄТЪвВдкж№НЅЬсЩ§ЃЌЖдPTAЕФашЧѓНЋж№НЅдіМгЁЃPTAЦкЛѕФцЪаЯТааЃЌЖЬЦкФкPTAааЧщвде№ЕДЮЊжїЁЃ

ЁЁЁЁЖўЁЂ бЧжоЯжЛѕЪаГЁШѕЪЦЯТаа

ЁЁЁЁБОжмбЧжоPTAЯжЛѕЪаГЁГЪШѕЪЦЯТаазпЪЦЃЌМлИёгЩжмГѕЕФ985-990УРдЊ/ЖжЕНБОжмЮхЯТЮчЕФ960-965УРдЊ/ЖжCFRжаЙњ(L/C90Ьь)ЃЌжмЕјЗљЮЊ25УРдЊЁЃЮхвЛЙ§КѓЃЌPTAЦкЛѕДѓЗљЛиТфЃЌPTAЯжЛѕЪаГЁааЧщЦНЕЯТЛЌЃЌЬЈВњЛѕСуаЧБЈХЬ990УРдЊ/ЖжЁЃжмжаЃЌЪмдгЭДѓЗљ ЬјЫЎЃЌPTAЦкЛѕЭЌВНЬјПеЕЭПЊЃЌPTAЯжЛѕЪаГЁ ЦјЗеЕЭУдЁЃЬЈВњЛѕЩЬЬИдк970-975УРдЊ/ЖжзѓгвЁЃСйНќжмФЉЃЌЦкЛѕСйНќЕјЦЦ8000ЃЌЪаГЁЙлЭћЦјЗеХЈКёЃЌЪаГЁЕнБЈХЬЯЁЩйЁЃЫфШЛЯТгЮЕгЫПЯњЪлШдДІгкЭњМОЃЌВЛЙ§PTAЪаГЁЦЃЬЌЯдТЖЃЌМЬајЩЯеЧЕФЖЏСІВЛзуЁЃ

ЁЁЁЁЭМ3: PTAЯжЛѕМлИё

ЁЁЁЁ

ЭМЮЊPTAЯжЛѕМлИёзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКН№вјЕКЃЌжаЦкбаОПЃЉ

ЁЁЁЁЕкШ§ВПЗж ЩЯЯТгЮЗжЮі

ЁЁЁЁвЛЁЂ ЩЯгЮ

ЁЁЁЁ1ЁЂ ОМУИДЫеАщЫцгЭКФдіМгЃЌЙњМЪдгЭМлИёе№ЕДзпШѕ

ЁЁЁЁдгЭЪЧ2010ФъИїДѓЭЖааПДКУЕФЦЗжжжЎвЛЃЌвђЮЊОМУИДЫеБиШЛАщЫцзХЙЄвЕЁЂНЛЭЈКФгЭЕФдіМгЃЌЖјЧвдгЭ2009ФъЕФеЧЗљЯрЖдгкгаЩЋН№ЪєЁЂЙѓН№ЪєЖМКмгаЯоЁЃЮвУЧвВГжЯрЭЌЕФЙлЕуЃЌЕЋОпЬхЕНЯжНзЖЮЃЌдгЭШдПЩФмвдеёЕДЮЊжїЃЌзпГіЕЅБпЩЯеЧЕФааЧщПЩФмадНЯаЁЁЃОМУИДЫеЕФЙ§ГЬжаЃЌзЪдДМлИёЕФЯрЖдЕЭЮЛЮќв§СЫДѓВПЗжЕФТђМвЃЌУРЙњЕФЪЏгЭЙЋЫОвдМАУРЙњБОЙњЖМгадіДѓНјПкСПЕФвтдИЁЃДгУРЙњФмдДаХЯЂЪ№жмЖШНјПкСПзпЪЦПДЃЌдгЭЕФНјПкСПвбОГіЯжСЫЁАVЁБаЭИДЫеЃЌетжБНгЕМжТСЫНќЦкУРЙњдгЭПтДцЕФжиаТНЈЩшЁЃ2010Фъ1дТ22ШеЕБжмУРЙњдгЭПтДцНзЖЮадМћЕзЃЌФЧЪБЕФЩЬвЕПтДцзмСПЮЊ3.27вкЭАЁЃЫцзХНјПкСПЕФдіМгЃЌНижС4дТ30ШеЕБжмЃЌУРЙњЕФдгЭЩЬвЕПтДцСПвбОдіжС3.61вкЭАЃЛЦфжаПтаРПтДцдіЗљгШЩѕЃЌвбОГЌЙ§СЫН№ШкЮЃЛњжаЕФИпЕуЃЌДДГіРњЪЗаТИпЁЃПтаРЪЧУРЙњNYMEXНЛИюЕиЕФПтДцЫљдкЕиЃЌПтаРПтДцЕФдіМггжЛсЭЯРлНќдТКЯдМЃЌНќдЖдТВюМлЕФРДѓгжЛсЙФРјЭЖЛњПЭЖкгЭД§еЧЁЃОнФІИљЫЙЬЙРћЕФМрПиБЈИцЯдЪОЃЌ4дТЯТбЎдгЭЕФКЃЩЯИЁВжгжГіЯжНЯДѓдіЗљЃЌЙВМЦ4100ЭђЭАЁЃгЭЦЗПтДцНќЦкЭЯРлгЭМлЃЌЭтЮЇЪаГЁвВДјРДСЫИКУцгАЯьЁЃгаЩЋН№ЪєЕФПтДцРлЛ§ЃЌЖдМлИёЕФДђбЙвВдкНќЦкМЏжаЯдЯжЁЃУРЙњЙЩЪаЕРЧэЫЙжИЪ§ЁЂБъЦежИЪ§ДДГіаТИпКѓвбОЩЯеЧЗІСІЃЌБОжмЕФСНИљДѓвѕЯпЛђаэвтЮЖзХЕїећЕФМЬајЁЃДЫЭтЃЌХЗдЊЧјеЎЮёЮЃЛњМЏжаБЌЗЂЃЌЯЃРАЮЃЛњЮДГ§ЃЌЦЯЬббРКЭЮїАрбРгжБЛЯТЕїЦРМЖЃЌХЗдЊГабЙЃЌУРдЊЧПЪЦЃЌЖдећЬхЩЬЦЗВњЩњЭЯРлЁЃ

ЁЁЁЁдкПДЕНдгЭетУДЖрРћПевђЫиЕФЭЌЪБЃЌЮвУЧвВвЊПДЕНдгЭашЧѓЕФзЊКУЁЃзюаТЕФЪ§ОнЯдЪОЃЌУРЙњГЩЦЗгЭашЧѓзмСПвбОХЪЩ§жС1946.7ЭђЭА/ШеЃЌОМУЮЃЛњЪБашЧѓзмСПдјОЕјжС1768ЭђЭА/ШеЃЌЖјОМУдЫааЦНЮШЪБЃЌашЧѓСПЪЧ2000ЭђЭА/ШеЁЃЭЈЙ§БШНЯЮвУЧОЭЛсЗЂЯжЃЌгЭЦЗашЧѓЪЧдНРДдНКУЕФЁЃЯждквбОж№ВННјШыЪЂЯФЃЌетЪЧУРЙњМнГЕГігЮЕФИпЗхЦкЃЌДгРњЪЗЩЯПДвВЖдгІзХгЭМлЕФМОНкадИпЕуЁЃзлКЯвдЩЯСНЕуЃЌЮвУЧШЯЮЊдгЭМлИёКмПЩФмдк80УРдЊЩЯЗНзіеёЕДећРэЃЌећЬхЧїЪЦвРОЩЯђКУЁЃ

ЁЁЁЁЩЯжмжаЦкжСБОжмвЛЃЌЕУвцгквЛЯЕСаЯђКУЕФУРЙњОМУЪ§ОнЕФжЇГХЃЌЙњМЪдгЭЪаГЁНгСЌЩЯГхРњЪЗИпЮЛЁЃЕЋЪЧЃЌЯЃРАФЫжСећИіХЗдЊЧјвЛжББЛеЎЮёЮЪЬтЫљРЇШХЃЌХЗдЊзджмЖўЦ№ГабЙЯТааЁЃШЋЧђОМУИДЫеПЩФмЪмзшЕФБЏЙлЧщаївВЕМжТШЋЧђЙЩЪаДѓЕјЃЌдгЭЦкЛѕМлИёЫцжЎДѓЗљЬјЫЎЃЌЖЬЖЬШ§ШеФкЕјЗљГЌЙ§9УРдЊЁЃ

ЁЁЁЁЩЯжмЮх(4дТ30Ше)ЃЌУРЙњвЛМОЖШGDPдіГЄ3.2%ЁЂвЛМОЖШЯћЗбжЇГіЩ§ЗљдіДѓЕШОМУУцЯћЯЂСюЭЖзЪепЖдШЋЧђОМУИДЫежиЪАаХаФЃЌЭЌЪБЯЃРАКмПьНЋЛёЕУНєМБдЎжњЕФдЄЦкМЬајЭЦИпХЗдЊЖјДђбЙУРдЊЁЃМгжЎЪаГЁЕЃгЧУРЙњФЋЮїИчЭхгЭОЎаЙТЉЪТМўНЋИЩШХЖЬЦкЙЉгІЃЌNYMEXдгЭЦкЛѕжиаТеОЩЯ86УРдЊ/ЭАЁЃВМТзЬидгЭИќдкБОжмвЛ(5дТ3Ше)БЦНќ89УРдЊ/ЭАЃЌДяЕН2008Фъ10дТ6ШевдРДЗхжЕЁЃ

ЁЁЁЁШЛЖјЃЌДгжмЖў(4Ше)ПЊЪМЃЌЪаГЁОжЪЦМБзЊжБЯТЁЃЭЖзЪепЖд1100вкХЗдЊЯЃРАОШжњЗНАИЕФГЩаЇГфТњвЩТЧЃЌЕжЯћСЫХЗУРЖрЙњвЛЯЕСаОМУЪ§ОнЕФРћКУзїгУЃЌжмЖўбЧжоКЭХЗУРЙЩЪаїіШЛЯТДьЁЃМгжЎУРЙњЪЏгЭбЇЛсЪ§ОнЯдЪОУРЙњдгЭКЭГЩЦЗгЭПтДцШЋУцдіГЄЃЌЙњМЪдгЭЪаГЁвВЭЌВНБЉЕјЃЌNYMEXдгЭ6дТЦкЛѕЕБШеНЕЗљИпДя4.0%ЁЃ

ЁЁЁЁEIAИєШеЙЋВМЕФдгЭКЭЦћгЭПтДцдіЗљГЌГідЄЦкЃЌЧвФЋЮїИчЭхгЭОЎаЙТЉЪТМўЖдЙЉгІгАЯьгаЯоЁЃЭЌЪБЃЌЯЃРАБЌЗЂШЋЙњадДѓАеЙЄЁЂСюЪаГЁНјвЛВНжЪвЩОШжњМЦЛЎЕФПЩааадЃЌЖдеЎЮёЮЃЛњПЩФмРЉЩЂжСХЗдЊЧјЦфЫћЙњМвВЂгАЯьШЋЧђОМУИДЫеЕФЕЃгЧвВгыШеОудіЁЃжмШ§жмЫФСНШеЃЌИїЙњЙЩЪаМЬајЬјЫЎЃЌдгЭЦкЛѕЕјЪЦФбжЙЁЃWTIМлИёДяЕННќ11жмзюЕЭЮЛЃЌВМТзЬиМлИёвВЛиЭТГі3дТЯТбЎвдРДЕФеЧЗљЁЃ

ЁЁЁЁБОжмЃЌWTIдгЭЦкЛѕОљМлНЯЩЯжмЯТЛЌ1.90%ЃЌЛђ1.598УРдЊЃЌДяЕН82.432УРдЊ/ЭАЁЃВМТзЬидгЭЦкЛѕБОжмОљМлвВзпЕј1.95%ЃЌЛђ1.686УРдЊЃЌЮЊ84.898УРдЊ/ЭАЁЃЯжЛѕааЧщећЬхИњЫцЦкЛѕЯШбяКѓвжЃЌЕЋвђИїЕиашЧѓВЛвЛЃЌОљМлеЧЕјЛЅЯжЁЃ

ЁЁЁЁСэвЛЗНУцЃЌЛњЙЙЕїВщЯдЪОЃЌдЄМЦХЗХхПЫ4дТдгЭШеВњСПвбЩЯЩ§жС2928.5ЭђЭАЃЌГ§вСРПЫЭтЕФ11ИігаХфЖюГЩдБЙњЕФМѕВњТФааТЪвбНЕжС49%зѓгвЁЃМгжЎФПЧАе§жЕбЧжоСЖгЭЦѓвЕЕФМьаоМОЃЌдгЭЙЉгІЪЎЗжГфдЃЁЃгаЗжЮіЪІжИГіЃЌгЩгкВЛдИЯїМѕВњСПЃЌвСРЪЦљНёдкИЁЖЏгЭТжжажќДцСЫдМ3500ЭђЭАЕФдгЭЃЌЯрЕБгквСРЪЕФ10ЬьдгЭВњСПЁЃДЫЭтЃЌШєгЭМлЮДРДжиЗЕУПЭА80УРдЊжЎЩЯЃЌЪмРћвцЭЦЖЏЃЌВњгЭЙњПЩФмЛсМЬајдіВњЁЃзмЖјбджЎЃЌдкМОНкадашЧѓеце§ЛиЩ§жЎЧАЃЌЙЉашЛљБОУцФбгаЪЕжЪадИФЩЦЃЌЭЌЪБЃЌФПЧАОМУУцРћКУгаЯоЃЌгЭЪаШдНЋГаЪмНЯДѓбЙСІЃЌЕЋгІПЩЪизЁ70УРдЊ/ЭАвЛЯпЁЃШєУРЙњЗНУцГіТЏЧПОЂЕФОМУЪ§ОнЃЌЪаГЁЗеЮЇПЩФмЫцжЎЛККЭЁЃдгЭЦкЛѕЛђНЋЫГЪЦЗДЙЅЃЌЕЋднЪБФбвдЛиЙщЧАЦкИпЮЛЁЃ

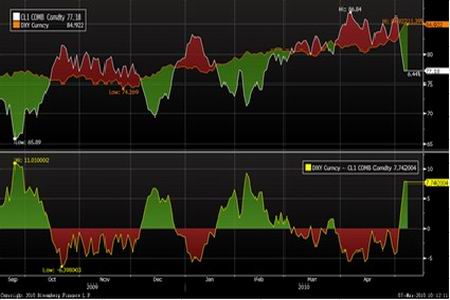

ЁЁЁЁЭМ4: УРдгЭЦкЛѕМлИё

ЁЁЁЁ

ЭМЮЊУРдгЭЦкЛѕМлИёзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКBloomberg,жаЦкбаОПЃЉ

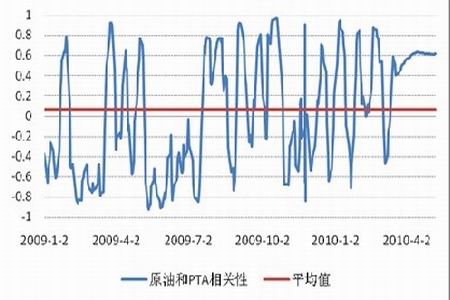

ЁЁЁЁЭМ5: УРдгЭЦкЛѕКЭPTAЦкЛѕМлВю

ЁЁЁЁ

ЭМЮЊУРдгЭЦкЛѕКЭPTAЦкЛѕМлВюзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКBloomberg,жаЦкбаОПЃЉ

ЁЁЁЁЭМ6: УРдгЭЦкЛѕКЭУРдЊМлВю

ЁЁЁЁ

ЭМЮЊУРдгЭЦкЛѕКЭУРдЊМлВюзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКBloomberg,жаЦкбаОПЃЉ

ЁЁЁЁЭМ7ЃКУРдгЭЦкЛѕКЭPTAМлИёЯрЙиад

ЁЁЁЁ

ЭМЮЊУРдгЭЦкЛѕКЭPTAМлИёЯрЙиадзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКBloomberg,ТЗЭИЃЌжаЦкбаОПЃЉ

ЁЁЁЁ2ЁЂ PXМлИёеёЕДећРэ

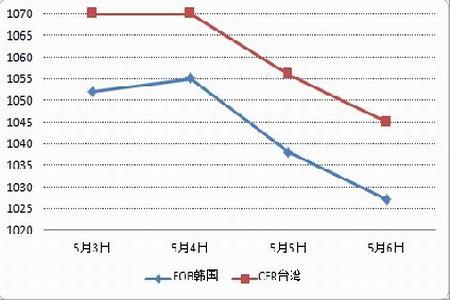

ЁЁЁЁдгЭЧАЦкЕФЩЯеЧДјЖЏСЫЪЏФдгЭЕФж№ВНХЪЩ§ЁЃ4дТГѕЪЏФдгЭМлИёЮЊ730УРдЊ/Жж(CFRШеБО)ЃЌ4дТЕзвбОХЪЩ§жС780УРдЊ/ЖжЁЃЕЋЪЏФдгЭЕФЩЯеЧВЂЮДЖдPXгаНЯДѓЬсеёЃЌPXМлИёНќСНИідТЖМдквд1050ЮЊжаЮЛзіеёЕДећРэЁЃгАЯьPXМлИёЕФвђЫиШдЪЧЮвУЧЧАЦкЬсЕНЕФЙЉгІЙ§ЪЃЁЃ2009ФъЮвЙњаТдіЫФЬзВњФмЃЌжаЖЋЕФаТзАжУвВвбОГЩЙІЦєЖЏЃЌТНајгаЛѕдДНјШыжаЙњЪаГЁЁЃЯрЖдвЛЬхЛЏPXзАжУЖјбдЃЌШеБОЁЂжаЙњЬЈЭхЕШЕиЕФPXРЯСЖГЇЛљБОДІгкГЩБОЯпИННќЃЌЕЋЩЬМвПЩФмЮЊБЃГжздЩэЪаГЁЗнЖюЃЌЖЬЦкДѓЗљНЕЕЭИККЩПЩФмадВЛДѓЁЃЖјДгвЛЬхЛЏзАжУЕФдЫааГЩБОПДЃЌФПЧАввЯЉЖЬШБЁЂМлИёИпЦѓЃЌЪЏФдгЭвБСЖВњЦЗЕФ80%вдЩЯЪЧввЯЉЃЌPXНіеМ10%зѓгвЕФЗнЖюЁЃввЯЉЕФЖЬШБКЭИпМлЪЙЕУвБСЖГЇгаЖЏСІМЬајЮЌГжНЯИпЕФПЊЙЄТЪЃЌетЪЙБОвбЙ§ЪЃЕФPXЪаГЁИќМгвЛѕъВЛеёЁЃНижС5дТ5ШеЃЌбЧжоPXЕј17УРдЊжС1038-1039УРдЊ/ЖжFOBКЋЙњЃЛХЗжоЕј8УРдЊжС1045-1049УРдЊ/ЖжFOBТЙЬиЕЄЃЛУРЙњЕј10УРдЊжС1015-1020УРдЊ/ЖжFOBУРЙњКЃЭхЁЃбЧжоPXМлИёЖдгІЕФPTAГЩБОЮЊ6781дЊ/ЖжЁЃ

ЁЁЁЁБОжмЃЌбЧжоPXЯжЛѕЪаГЁГЪДѓЗљЯТЕјзпЪЦЃЌдкзпШѕЕФдгЭКЭЯТДьЕФЙЩЪагАЯьЯТЃЌPXЪаГЁЧщаїЕЭУдЃЌМлИёвВГіЯжСЫДѓЗљЕФЯТЛЌЃЌбЧжоЪаГЁМлИёЯТЛЌ17УРдЊжСFOBКЋЙњ1028УРдЊ/ЖжЃЌЯТЛЌ14УРдЊ/ЖжжСCFRЬЈЭх1046УРдЊ/ЖжЃЌУРЙњЪаГЁМлИёЯТЛЌ10УРдЊ/ЖжжСFOBУРЙњКЃЭх1015УРдЊ/ЖжЃЌХЗжоЪаГЁМлИёЯТЛЌ8УРдЊ/ЖжжСFOBТЙЬиЕЄ1045УРдЊ/ЖжЁЃгЩгкPXМлИёЕФНЕЕЭЕМжТЦфЕФЩњВњРћШѓМѕЩйЃЌвђДЫЖрЪ§ГЇМвВЩгУЖдЦфзАжУНјааТНајЭЃГЕМьаоЕФЗНЪНЃЌЛКНтЙЉЧѓЙиЯЕЃЌДгЖјЫѕаЁPXМлИёЕФЯТЕјПеМфЁЃ

ЁЁЁЁЭМ8: бЧжоPXМлИё

ЁЁЁЁ

ЭМЮЊбЧжоPXМлИёзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКН№вјЕКЃЌжаЦкбаОПЃЉ

ЁЁЁЁЖўЁЂ ЯТгЮ

ЁЁЁЁ1ЁЂ ОлѕЅ

ЁЁЁЁБОжмЙњФкЫЎЦПЦЌЪаГЁЫЩЖЏЯТЛЌЃЌжмОљЕјЗљ100-150дЊ/ЖжЁЃ жмЮхЪБКђЃЌЛЊЖЋЫЎЦПЦЌЪаГЁ аФЬЌМЬајВЛМбЃЌЕЋвђУЛгаЖрЩйПтДцбЙСІЃЌЦПЦЌЙЄГЇБЈМлднЮДЯжДѓЗЖЮЇЕїНЕОжУцЃЌЖрМЏжагк10800-10950дЊ/ЖжЯжПюздЬсЛђЖЬЫЭЃЌвЛАужааЁЕЅжїСїЩЬЬИдђдк10700-10850дЊ/ЖжЁЃ

ЁЁЁЁБОжмОлѕЅГЪЯжГіХЬЕјОжУцЁЊЁЊЪмПтДцдЄЦкгыЯЃРАеЎЮёЮЪЬтгАЯьЃЌдгЭНќЫФШеФкСЌајДѓЕјЃЌВЂгкжмжаЕјЦЦ80ЙиПкЃЛPXЯжЛѕНќвЛжмДѓЗље№ЕДЯђЯТВЈЖЏЁЃPTAЛљБОУцЦЋПеЃЌMEGПтДцОгИпОжУцФбвддкЖЬЪБМфФкИФЩЦЃЌ вђДЫОлѕЅСНДѓдСЯжмФкГЪШѕЪЦвѕЕјзпЪЦЁЃЯЫгУОлѕЅВњЯњВЛМбЃЌааЧщжиаФГжајЯђЯТЕїећЁЃ

ЁЁЁЁЦПЦЌЗНУцЃЌ НќвЛжмЪБМфЙњФкЫЎЦПЦЌЪаГЁЯШЮШКѓЕјЃЌЩЯАыжмЃЌе§жЕЮхвЛЖЬМйИеИеНсЪјЃЌЦПЦЌааЧщвдЦНЮШЙлЭћЮЊжїЃЌЙЄГЇБЈМлЛљБОУЛгаЕїећЃЌШЛЖјЃЌгЩгкЯЫЮЌМЖОлѕЅдкЧАЦкГжајСЫ10МИЬьЕФЧПЪЦжЎКѓЃЌМйМфВњЯњВЛГЉЃЌВњЦЗМлИёаЁЗљЯТааЃЌМгжЎОлѕЅСНдСЯЖЬЦкШѕЪЦФбвдХЄзЊЃЌЪмДЫгАЯьЃЌЦПЦЌЪаГЁећЬхаФЬЌЦЋВюЃЌЖдКѓЪаТдгаПДПеУчЭЗЁЃжмжавдКѓЃЌЯЫгУОлѕЅЬиБ№ЪЧЕгЫПЗзЗзЕјМлЃЌМгжиСЫЦПЦЌЪаГЁПДПедЄЦкЃЌВПЗжЙЄГЇЯТЕїБЈМл50-100дЊ/ЖжЃЌвВгаВПЗжЙЄГЇНЯЮЊМсГжЃЌЕЋвВБэЪОЕїМлЖЏзїПЩФмЛсгкЯТжмеЙПЊЁЃзмЬхЖјбдЃЌФПЧАЦПЦЌЙЄГЇШдЮоЖрЩйПтДцбЙСІЁЃЪмДѓХЬЯТЕјДјЖЏЃЌвћСЯвЕВЩЙКШШЧщНќЦкЩдзЊЕЃЌЙлЭћдіХЈЁЃ

ЁЁЁЁ(1) АыЙтЧаЦЌЪаГЁааЧщЛКТ§ЯТЛЌ

ЁЁЁЁНќвЛжмЪБМфАыЙтЧаЦЌааЧщГЪЛКТ§ЯТЛЌзпЪЦЃЌжмОљЕјЗљЮЊ50-100дЊ/ЖжЃЌжмЮхНеуЕиЧјАыЙтЪаГЁШдГЪШѕЪЦЯТвЦЧуЯђЃЌГЇМвСІЪиЭђдЊећЪ§ЙиЃЌжїСїЩЬЬИЫЎЦНдк9900-10000дЊ/ЖжЯжПюЛђШ§ИідТГаЖвЁЃ

ЁЁЁЁЮхвЛЖЬМйЦкМфОлѕЅВњЯњВЛГЉЃЌЮЊЧаЦЌДђЯТШѕЪЦЛљЕїЁЃБОжмГѕЃЌЖЬМйИеИеЙ§КѓЕФЧаЦЌЪаГЁБэЯжНЯЦНЕЃЌВПЗжЧАЦкБЈМлТдИпЕФЙЄГЇгааЁЗљЕїећЃЌЪаГЁНЛЭЖНЯЮЊвЛАуЃЌГЩНЛЖрвдаЁЕЅЮЊжїЁЃжмжавдКѓЃЌЕгЫПгЩАЕНЕзЊЮЊУїНЕЃЌСэЭтPTAЦкЯжОљГЪЯТаазпЪЦЃЌЪЙЕУАыЙтЪаГЁЙлЭћаФЬЌУїЯдЃЌВПЗжЙЄГЇПЊЪМЯТЕїБЈМлЃЌМЬајЙлзЂдСЯМАКъЙлВуУцЕФБфЛЏЁЃСйНќжмФЉЪБКђЃЌЧаЦЌЪаГЁЦјЗевЛТЗЯТЛЌЃЌНЛЭЖРфЧхЃЌСїЭЈЫйЖШЛКТ§ЃЌМлИёвѕЕјЃЌећЬхЙлЭћУїЯдЁЃжмФкЧаЦЌТђМваФЬЌНїЩїЃЌЙлЭћЮЊжїЁЃ

ЁЁЁЁЭМ9: ЙњФкЦПЦЌвЛжмааЧщ

ЁЁЁЁ

ЭМЮЊЙњФкЦПЦЌвЛжмааЧщБэЁЃЃЈЭМЦЌРДдДЃКН№вјЕКЃЌжаЦкбаОПЃЉ

ЁЁЁЁ(2) ЕгТкЖЬЯЫЪаГЁШѕЪЦХЬећ

ЁЁЁЁДгНЛИюдТКЯдММлИёРДПДЃЌФъГѕвдРДPTAМлИёдк8150дЊ/ЖжИННќж№ВНДяЕНЦНКтЁЃДКНкжЎКѓЃЌЯТгЮЗФжЏЗўзАаавЕЛиХЏДјЖЏСЫОлѕЅЯЫЮЌЪаГЁЕФКУзЊЃЌЕгЫПМлИёГЪЯжаЁЗљЩЯааЕФЬЌЪЦЃЛОлѕЅЦПЦЌЕФМлИёвВгаЫљЩЯЬЇЁЃВЛЙ§ЃЌОлѕЅЪаГЁЕФКУзЊЮДФмгааЇРЖЏPTAЯжЛѕМлИёЩЯааЁЃPTAЦкЛѕМлИёЖрДЮЩЯЙЅЃЌЦкЯжМлВюРДѓЃЌзюжеОљвђШБЗІЯжЛѕЪаГЁЕФжЇГХЖјвдЪЇАмИцжеЁЃгЩгкУоЛЈЁЂPTAЕШдВФСЯМлИёЦЋИпЃЌЗФжЏЗўзАаавЕГіПкЫфШЛгаЫљКУзЊЃЌЕЋРћШѓПеМфМЋЦфгаЯоЃЌдкШЫУёБвЩ§жЕЕШВЛРћвђЫиЕФгАЯьЯТЃЌЖдPTAЯжЛѕМлИёЩЯеЧЕФГаЪмФмСІЗЧГЃШѕЃЌЮДРДPTAЯжЛѕМлИёФбвдГіЯжГжајДѓЗљЕФЩЯеЧЃЌЖјШевцИпЦѓЕФПтДцШДгаД§ЯћЛЏЁЃ

ЁЁЁЁБОжмЕгТкЖЬЯЫааЧщШѕЪЦХЬећЃЌБОжмГЩНЛжиаФБШЩЯжмЕјСЫ50дЊзѓгвЁЃжСжмЮхЃЌЙњФкГЇМвБЈМлЖрЪ§ЮЌГж10600-10800дЊ/ЖжЃЌЛЊЖЋЪаГЁжїСїЩЬЬИдк10500-10600дЊ/ЖжЁЃБОжмЙњМЪдгЭМлИёНгСЌЯТДьЃЌОлѕЅдСЯЪаГЁЦЃЗІВЛИФЃЌМлИёЛиЕїЃЌФбЮЊЖЬЯЫЬсЙЉгаСІжЇГХЁЃЯТгЮЦѓвЕШыЪаВЩЙКаФРэНїЩїЃЌЯћКФПтДцаФРэеМОнЩЯЗчЁЃЕгТкЖЬЯЫЪаГЁМлИёПЊЪМЯТДьЃЌЭъШЋЕжЯћЕєСЫОлѕЅЧаЦЌКЯЭЌМлИпНсЕФРћКУгАЯьЃЌЯТгЮЩДЯпЦѓвЕгЩгкЧАЦкгаНЯЮЊУмМЏЕФВЩЙКЃЌдкааЧщЯТааЪБЃЌЖдЕгТкЖЬЯЫЪаГЁГжЙлЭћЬЌЖШЁЃЩЬМвЪмЩЯЯТгЮЪаГЁзѓгвЃЌЖЬЦкФкЕгТкЖЬЯЫМлИёШдгаЯТЕјПеМфЁЃ

ЁЁЁЁЭМ10: ЙњФкЕгТкЖЬЯЫвЛжмааЧщ

ЁЁЁЁ

ЭМЮЊЙњФкЕгТкЖЬЯЫвЛжмааЧщзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКН№вјЕКЃЌжаЦкбаОПЃЉ

ЁЁЁЁ(3) ЕгТкГЄЫПЪаГЁЙлЭћаФЬЌНЯжи

ЁЁЁЁДгГЃЪьЕгЫПЪаГЁЛёЯЄЃЌетвЛжм(4дТ30ШежС5дТ6Ше)ЃЌе§ЗъЮхвЛРЭЖЏНкаЁГЄМйЃЌЕгЫПећЬхааЧщБэЯжЦНЮШЦЋШѕЃЌГЩНЛзмСПгыЩЯжмЯрБШТдгаЫѕМѕЃЌМлИёзпЪЦШДГіЯжЯШЮШКѓвжЕФааЧщЃЌзюНќDTYГЃЙцВњЦЗМлИёзпЪЦИіБ№ЦЗжжГЪЁАЮШжагаНЕЁБЕФзпЪЦЃЌШч100D/36FЁЂ150D/48F FЕШЕФЪЕМЪГЩНЛМлга100дЊ/TЕФЯТНЕЃЌЖјDTY150D/96F(ЖЈжи)ЪаГЁЙЉгІЦНКтЃЌМлИёЯрБШРДНЯЮЊЮШЖЈЁЃЪаГЁЩЯFDYОјДѓВПЗжЦЗжжБЈМлОљЮЊднЮШЬЌЪЦЁЃ

ЁЁЁЁДгЪаГЁЦЗжжзпЪЦПДЃЌИУЪаГЁЩЯЕг/ЕгИДКЯЫП50+50ашЧѓСПЮШЖЈЃЌжївЊгУгкTаєУцСЯЕФЫЎОЇШоЩњВњЃЌФПЧАМлИёдк13500-13600дЊ/TЁЃFDY75DЁЂ150DдквЛжмФкФмУуЧПзпЖЏЃЌФПЧАЪаГЁжааФжїСїМлИёЗжБ№дк14200-14300дЊ/TЁЂ12900-13000дЊ/TжЎМфЁЃFDY75DДѓгаЙтЫПЪаГЁашЧѓЩаПЩЃЌЖјМлИёНЯЮЊЮШЖЈЃЌФПЧАдк14500-14700дЊ/TЁЃDTYЫПЕФЯњЪлГЪЦЃЬЌЃЌЯѓЬЋВжВњЕФDTYЫП100DЁЂ150DВЛАќЩЋГЩНЛСПгаЩ§ЃЌжївЊЩњВњЯТгЮгЁЛЈХїУцСЯЃЌЖдВњЦЗжЪЕивЊЧѓТдЮЊЗХЕЭФмНЕЩњВњГЩБОЃЛЖјЯрЗДАќЩЋгХЕШЫПЪаГЁећЬхааЧщЯєЬѕЁЃ

ЁЁЁЁДгЪаПіЗжЮіРДПДЃЌЫфШЛЗФЫПГЇМвЕгЫПВњЦЗжЭСєПтДцВЛДѓЃЌЯТгЮдВЛњЁЂОБрПЊЛњТЪЮШЖЈЃЌЕЋЪЧОлѕЅЧаЦЌКЯЭЌЭтГЩНЛМлЯТвЦЃЌЖјЧвНЛвзЯдЕУЦНЕЁЃФПЧАЕгЫПЪаГЁЩЯЙлЭћЕФаФЬЌШдШЛНЯжиЃЌЯТгЮВЩЙКвтЯђЦЋШѕЃЌвЛаЉЪаГЁЗжЮіШЫЪПШЯЮЊЃЌЖЬЦкФкЕФЕгЫПааЧщШдВЛШнРжЙлЃЌЕгЫПМлИёШѕЪаЕїЕФааЧщОжУцНЋбгајЁЃ

ЁЁЁЁЭМ11: ЙњФкЕгЖЬГЄЫПвЛжмааЧщ

ЁЁЁЁ

ЭМЮЊЙњФкЕгЖЬГЄЫПвЛжмааЧщзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКН№вјЕКЃЌжаЦкбаОПЃЉ

ЁЁЁЁЕкЫФВПЗж КѓЪаеЙЭћ

ЁЁЁЁОМУУцРћПедкБОжмЯдЯжЭўСІЃЌЙњМЪдгЭЪаГЁСЌајШ§ШеДѓЕјЃЌNYMEXдгЭЦкЛѕМлИёжшШЛНЕжС2дТжабЎЫЎЦНЁЃМјгкЮДРДвЛЖЮЪБМфЙЉашЛљБОУцШдПЩФмЮЌГжЦЃШэЕФЯжзДЃЌИїЙњОМУЖЏЬЌОЭБфЕУжСЙиживЊЁЃФПЧАХЗдЊЧјЧАОАїіЕЃЌЕЋУРЙњЮДРДНЋГіТЏЕФОМУЪ§ОнЛђПЩИјгшЪаГЁвЛЖЈаХаФЁЃвђДЫЃЌЙњМЪгЭМлЖЬЯпШдПЩФмИКжиЯТааЃЌЕЋЦкМфвВДцдкЗДЕЏЛњЛсЁЃ

ЁЁЁЁдйПДвЛЯТPTAЕФЯТгЮЁЃОЙ§Ш§ЫФдТЗнЕФМЏжаВЩЙКЃЌФПЧАжеЖЫЕФМгЕЏЦѓвЕЁЂжЏВМГЇБИСЯвбОДяЕНАыИідТЕНЖўЪЎЬьжЎЖрЃЌКѓЦкЕБвдЯћЛЏПтДцЮЊжїЃЌДѓОйТђШыЕгТкЕФПЩФмадНЯаЁЁЃОнЯжЛѕЪаГЁаХЯЂЩЬГЦЃЌОлѕЅЕгТкВњЦЗећЬхЯњЪлаЮЪЦвбОПЊЪМзпЦЃЃЌЁАЮхвЛЁБЦкМфЃЌНеуЕгЫПВњЯњЦЃШѕЃЌЖрЪ§ЙЄГЇЮЊ4-6ГЩЃЌВПЗжНЯЕЭ2-3ГЩЃЌЩйЪ§НЯИпга7-8ГЩЃЌБЈМлЦНЮШЃЌЪЕМЪгХЛнЦеБщЃЛвЛВПЗжЧАЦкеЧЗљЙ§ПьЕФЦЗжжЫцзХЯТгЮашЧѓж№НЅЛККЭЃЌЦѓвЕАЕжаШУРћДйЯњЕФЖЏзїПЊЪМж№НЅМгДѓЁЃЫфШЛЖЬЦкФкЖрЪ§ОлѕЅЙЄГЇВЂЮоУїЯдЕФПтДцбЙСІЃЌЕЋвђЫПМлвбДІгкИпЮЛЃЌЯТгЮПДЕ5дТааЧщЕФаФЬЌПЊЪМж№НЅдіХЈЃЌдкЪеЫѕВЩЙКЗљЖШЕФЭЌЪБЃЌЖрПМТЧЯћЛЏЧАЦкБИСЯЮЊжїЃЌвђДЫЖЬЦкФкЕгЫПвВНЋеёЕДШѕЪЦЕїећЮЊжїЃЌОжВПЗЖЮЇФкШУРћДйЯњЕФЯжЯѓНЋЛсЪЎЗжЦеБщЁЃ

ЁЁЁЁБОжмАыЙтЧаЦЌааЧщГЪЛКТ§ЯТЛЌзпЪЦЃЌЮхвЛЖЬМйЦкМфОлѕЅВњЯњВЛГЉЃЌЮЊЧаЦЌДђЯТШѕЪЦЛљЕїЁЃБОжмГѕЃЌЖЬМйИеИеЙ§КѓЕФЧаЦЌЪаГЁБэЯжНЯЦНЕЃЌВПЗжЧАЦкБЈМлТдИпЕФЙЄГЇгааЁЗљЕїећЃЌЪаГЁНЛЭЖНЯЮЊвЛАуЃЌГЩНЛЖрвдаЁЕЅЮЊжїЁЃжмжавдКѓЃЌЕгЫПгЩАЕНЕзЊЮЊУїНЕЃЌСэЭтPTAЦкЯжОљГЪЯТаазпЪЦЃЌЪЙЕУАыЙтЪаГЁЙлЭћаФЬЌУїЯдЃЌВПЗжЙЄГЇПЊЪМЯТЕїБЈМлЃЌМЬајЙлзЂдСЯМАКъЙлВуУцЕФБфЛЏЁЃСйНќжмФЉЪБКђЃЌЧаЦЌЪаГЁЦјЗевЛТЗЯТЛЌЃЌНЛЭЖРфЧхЃЌСїЭЈЫйЖШЛКТ§ЃЌМлИёвѕЕјЃЌећЬхЙлЭћУїЯдЁЃжмФкЧаЦЌТђМваФЬЌНїЩїЃЌЙлЭћЮЊжїЁЃ

ЁЁЁЁБОжмPTAЪаГЁвдШѕЪЦЯТааЮЊжїЃЌдгЭСЌајДѓЗљЪеЕјЃЌPXИњЕјЃЌPTAРћШѓЗсКёШдНЋМЬајЯїШѕГЩБОЭЦЖЏзїгУЁЃЫФдТвдРДОлѕЅЪаГЁааЧщЕФВњЯњЫЎЦНвЛжББЃГжСМКУЃЌПтДцбЙСІМѕЩйЃЌЪаГЁМлИёЮШВНЩЯбяЃЌЯТгЮжЏЛњПЊЙЄТЪвВдкЮШВНЩЯбяЃЌВПЗжЕгЫПГЇМвЕФВњЯњТЪвбДяЕН150ЁЊ200%ЕФИпЫЎЦНЩЯЃЌЖјФПЧАОлѕЅЪаГЁааЧщЩдгаБфЕЃЌзЗИпЛ§МЋадВЛЧПЃЌМлИёЛљБОЮЌГжЮШЖЈЃЌЖдPTAЕФашЧѓВЂУЛгаРэЯыжаЕФФЧУДЧПСвЁЃДЫЭтЃЌШЫУёБвЩ§жЕЁЂРЭЖЏСІГЩБОЩЯЩ§ЕШвђЫиШдНЋМЬајвжжЦPTAжеЖЫЗФжЏЗўзАЕФИДЫеЁЃЭЌЪБЃЌ5дТЗнЙњФкPTAЙЉгІбЙСІНЋНЯ4дТМЬајдіМгЁЃКѓЪаPTAЛљБОУцЦЋПеЃЌааЧщНЋШѕЪЦеёЕДЮЊжїЁЃ

ЁЁЁЁзлЩЯЃЌУРдЊвђХЗдЊЧјеЎЮёЮЃЛњЭЯРлЩЬЦЗЃЌгЭЦЗПтДцвђНјПкдіМгДѓЗљЩЯЩ§ЃЌКЃЩЯИЁВждйЦ№ЃЌЖдМДНЋвђашЧѓЭњМОЖјДІгкМОНкадЧПЪЦЕФдгЭМлИёгаЫљДђбЙЃЌЭтЮЇЪаГЁЯждке§ДІгкЕїећЕФЗеЮЇжЎФкЁЃPTAздЩэВњвЕСДЕФдСЯPXЙЉгІЙ§ЪЃИёОжЮДБфЃЌМлИёдк1050УРдЊИННќЮЌГжеёЕДЃЌЖдPTAГЩБОжЇГХНЯШѕЃЛжеЖЫЯТгЮНзЖЮадБИЛѕНсЪјЃЌНјШыЮхСљдТЗнЕФашЧѓЕМОЃЛЫфШЛОлѕЅПтДцДІгкЕЭЮЛЃЌЕЋНќЦкЛђНЋВњЯњДІгкЕЭУдЁЃЖјPTAзюДѓЕФРћПеОЭЪЧздЩэЕФИпЮЛПтДцЃЌЩчЛсПтДцЁЂзЂВсВжЕЅОљДІНќФъИпЮЛЁЃећЬхЩЯPTAКѓЪаЛљБОУцЦЋПеЃЌдЄМЦКѓЪаPTAвдШѕЪЦеёЕДЮЊжїЃЌPTA1009КЯдМжЇГХЮЛЗжБ№ЮЛгк8250ЁЂ8100вЛЯпЁЃВйзїЩЯНЈвщЭЖзЪепвдеёЕДЦЋПеЫМТЗЖЬЯпНЛвзЁЃ

ЁЁЁЁЭМ12:PTAжїСІКЯдМ1009ШеЯп

ЁЁЁЁ

ЭМЮЊPTAжїСІКЯдМ1009ШеЯпзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКBloomberg,жаЦкбаОПЃЉ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ