内容提要:

1、5月份以来,由于国内现货市场采购困难,现货价格上涨加速。期货仓单也成为纺企的采购途径,注册仓单量大幅减少,期货价格走出盘局,创出新高。

2、美棉出口量回升至高位,中国进口量大幅增加。

3、USDA5月预测2010/11年度全球期末库存将继续降低。

4、纺企利润处于历史高值,近期棉花价格上涨带动棉纱继续走高。

5、4月份我国棉花进口量与上月基本持平,纺织出口恢复。

6、新棉种植开局不利,恶劣天气使增产预期存疑。

7、印度政府迫于国内棉农施加的压力,于5月21日宣布取消出口禁令。

第一部分 市场概述

近期棉花期货走势概述

1、美棉探底回升

美棉在经历了4月下旬的大幅上涨之后,本月初振荡回落,7月合约在80美分一线获得支撑,后在郑棉大幅上涨的带动下缓慢攀升,回到82美分之上。

图1:美棉7月合约K线图

图为美棉7月合约K线走势图。(图片来源:wind、中期研究)

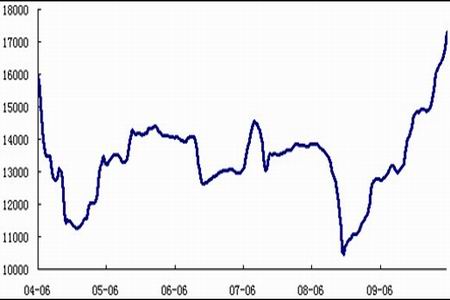

2、郑棉近月合约不断挑战新高

图2: CF1009与CF1101合约日K线图叠加

图为CF1009与CF1101合约日K线图叠加走势图。(图片来源:wind、中期研究)

本月下旬,郑棉近月1009合约放量增仓,加速上涨,不断刷新高点。至5月21日收盘,1009合约18235元,当周涨幅达855元/吨。1101合约走势较弱,与1009合约的价差大幅扩大,以收盘价计算的价差从5月4日的430元扩大至5月21日的1340元。

第二部分 国际国内棉花市场分析

一、国内供给缺口显现,现货价格上涨加速

5月以来,国内棉花供给缺口显现,现货价格上涨加速。CC Index328指数从4月30日的16456涨至5月24日的17289,涨幅达833元,5.06% 。

图3:现货价格指数CC Index328

图为现货价格指数CC Index328走势图。(图片来源:wind、中期研究)

二、美棉出口升至高位,中国采购积极

图4:2009/2010年度美棉出口周度数据

图为2009/2010年度美棉出口周度数据走势图。(图片来源:wind、中期研究)

在印度禁止棉花出口后,美棉作为最主要的棉花出口国,5月份的出口签约量升至高位,中国采购积极,进口量增加。

三、USDA 5月报告继续调减2010/11年度全球期末库存

美国农业部(USDA)5月报告,首次发布其对2010/11年度全球棉花供需预测。

2009/10年度预测:

USDA 预计本年度全球棉花总产 2240.6 万吨,相比上月预测增加 25.8 万吨;累计消费 2523.2 万吨,减少 3.8 万吨;贸易量 753.7 万吨,增加 8.8 万吨;期末库存 1148.5 万吨,增加 40.1 万吨。

产量:预期中国产量 707.6 万吨,较上月预测增加 21.8 万吨;印度产量维持 511.7 万吨的预测不变;美国产量为 265.4 万吨,调增 0.9 万吨。

消费量:预期中国消费量 1034.2 万吨,较上月预测不变;印度和巴基斯坦分别为 424.6 和 244.9 万吨,前者较上月预测调增 2.2 万吨,后者调减了 5.5 万吨。

进出口贸易量:中国棉花进口量 217.7 万吨,较上月调增了 10.9 万吨;孟加拉预测不变,为 87.1 万吨;土耳其减少了 1.1 万吨,消费量预期为 78.4 万吨。美棉出口量预期为 261.3 万吨,不变;印度为 135 万吨,调增了 2.2 万吨。

期末库存:中国期末库存预期为 432 万吨,高于上月预测398.2 万吨;印度、美国分别为 181.2 和 67.5 万吨,前者较上月减少 14.7 万吨,美国增加 2.2 万吨。

2010/11 年度预测:

USDA 预计下年度全球棉花产量累计达到 2479.6 万吨,较本年度增加 239 万吨;消费量 2592.7 万吨,增加 69.5 万吨;进出口贸易量 777.8 万吨,约增加 24 万吨;期末库存 1091.5 万吨,减少 57 万吨。

产量:主要产棉国棉花产量均有不同程度的上调。其中中国产量预期达到 718.5 万吨,较 2009/10 年度调整后数据增加 10.9 万吨;印度产量 544.3 万吨,增加 32.6 万吨。预期美棉种植面积 1051 万英亩,相比本年度增长 15 %;产量将达到 363.6 万吨,增加 98.2 万吨。巴基斯坦、巴西、乌兹别克分别为 228.6 、 148.1 和 100.2 万吨,分别较本年度增产 15.2 、 20.7 和 10.9 万吨。

消费量:除美国以外,多数主要消费国家的消费量有所扩大。中国消费量预期达到 1066.9 万吨,较本年度增加 32.7 万吨;印度和巴基斯坦消费量分别为 444.2 万吨和 248.2 万吨,各增加 19.6 和 3.3 万吨。美国将消费棉花 71.8 万吨,减少 2.2 万吨。

进出口贸易量:中国棉花进口量预期达到 250.4 万吨,较本年度增加 32.7 万吨;孟加拉将达到 92.5 万吨,增加 5.4 万吨;土耳其萎缩到 58.8 万吨,减少 19.6 万吨。美棉出口量预期达到 293.9 万吨,较本年度增加 32.6 万吨;印度和巴基斯坦分别为 124.1 万吨和 78.4 万吨,各自减少 10.9 和 5.4 万吨。预期巴西和澳棉为 43.5 万吨和 40.63 万吨,约增加 2 万吨。

期末库存:中国期末库存将减少 44.1 万吨,至 387.9 万吨;印度为 170.9 万吨,减少 10.3 万吨;美棉库存与本年度相比小幅减少 2.2 万吨,至 65.3 万吨。

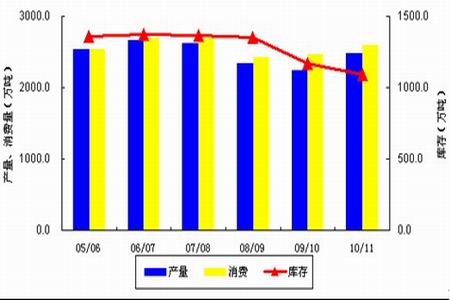

图5:全球棉花产量、消费、库存变化统计

图为全球棉花产量、消费、库存变化统计图。(图片来源:wind、中期研究)

[次页标题= 导航短标题=]

四、纺企利润处于历史高位,棉纱价格跟随上涨

据国家统计局最新统计数据显示,2010年4月我国规模以上企业纺纱量225.58万吨,较上月增加4.14%,比去年同期增长15.47%。棉布产量为31.04亿米,较上月增加4.45%,较去年同期增加23.22%。化纤产量为255.07万吨,环比增加2.59%,比去年同期增长14.56%。

5月份以来,棉花价格上涨,带动棉纱价格同步上涨,纺企销售情况依然火爆,基本上都是预付货款后才能提货。江苏市场的C32S全面纱报价由4月30日的23500元/吨左右涨至5月25日的24900元/吨,涨幅1400元/吨,5.96%,涨幅高于同期棉价的涨幅,纺企利润仍然处于历史最高水平,能有效消化成本上涨的压力。不过相对于棉花、棉纱的同步大涨,下游坯布的涨幅却相当有限,以63”16×16 60×60的全面坯布为例,4月29日至5月24日织里棉布城的报价仅从6.58元/米上调至6.60元/米,涨幅0.02元/米,0.3%。原材料上涨的成本压力向下游转移。

中国棉花信息网4月底对规模总量1136万锭的棉纺织企业的调查显示,纺企采购积极,棉花库存略有增加,另外由于棉花、纱线价格持续上涨,企业有意推迟销售、增加库存。

表1: 纺企库存调查

|

棉花库存(天) |

纱线库存(天) |

坯布库存(天) |

新疆棉比重 |

进口棉比重 |

| 2010年4月 |

38.13(120.9万吨) |

10.33 |

15.92 |

50.4% |

19.74% |

| 2010年3月 |

36.51(116.3万吨) |

9.55 |

15.62 |

50.65% |

19.39% |

资料来源:中期研究、中国棉花信息网

五、4月我国棉花进口量与上月基本持平,纺织出口恢复

据海关统计,4月份我国进口棉花32.4万吨,与3月基本持平,较去年同期增1.2倍。2010年前4个月累计进口棉花117万吨,同比增长1.8倍。2009年9月至2010年4月累计进口棉花172万吨,同比增长94.4%。4月份进口价格继续上涨,月平均1755美元/吨,较3月上涨0.76%。

据海关总署数据显示,2010年4月,我国出口纺织品服装约145.47亿美元,较去年同期增加20.54亿美元,同比减幅16.44%;较上月增加35.43亿美元,环比增幅32.19%。其中出口纺织纱线、织物及制品63.92亿美元,较上月增加13.43亿美元,环比增幅26.6%,较去年同期增加12.71亿美元,同比增幅24.81%;出口服装及衣着附件81.55亿美元,较上月增加22亿美元,环比增幅36.93%,较去年同期增加7.83亿美元,同比增幅10.62%。2010前4个月我国累计出口纺织品服装537.87亿美元,上年同期为465.4亿美元,同比增加15.57%。

六、新棉种植开局不利,恶劣天气使增产预期存疑

今年3月底、4月初新疆地区大风、沙尘、降温天气频繁影响,使南疆地区棉花播种普遍较往年推迟3-4天,而北疆则普遍较去年同期推迟15-20天。5月份暴风冰雹天气使部分棉田受灾,据新疆各地新闻报道总共约有130万亩棉田受灾。内地阴雨偏多的天气也使棉花苗情较弱。据相关部门调查资料显示,2010年我国棉花种植面积预计为7894万亩,较去年小幅回升。在面积增长不大的情况下,近期的不利天气使市场对增产预期产生疑虑。

七、印度政府取消出口禁令

印度政府在4月19日宣布禁止棉花出口后,引起了国内棉农的强烈不满,5月21日印度商工部宣布取消棉花出口禁令,但具体政策尚未公布。

第三部分 市场结构分析

一、美棉市场结构分析

1、美棉投机净多头率13.2%

据ICE持仓报告显示,截至5月21日,美棉基金多头头寸为90344张,较上周增加7592张,空头头寸为65239张,较上周增加4840张,净多头寸为25105张,较上周增加2752张,净多头率增长0.7个百分点达到13.2%。

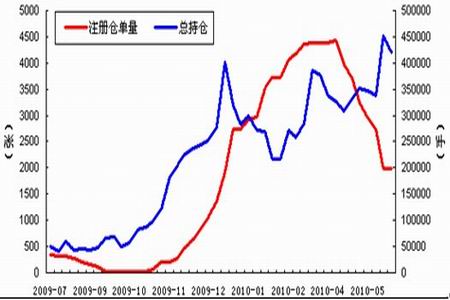

2、美棉持仓量回升,登记库存持续增加

5月份,美棉总持仓量小幅回升,登记库存持续增加。截至5月21日,美棉总持仓达到189965手,登记库存达到1068583包。

图6:美棉持仓与登记库存

图为美棉持仓与登记库存走势图。(图片来源:wind、中期研究)

3、美棉趋势分析

根据中期趋势分析系统的信号,美棉在5月下旬结束调整,多头力量增强,呈振荡盘升的格局,继续保持多头思路。

图7:美棉7月合约趋势分析

图为美棉7月合约趋势分析图。(图片来源:wind、中期研究)

二、郑棉市场结构分析

1、郑棉持仓量大幅增加,仓单量急剧减少

5月份,由于注册仓单量急剧减少,郑棉实盘率偏低,吸引了大量资金增持1009合约,使1009合约持仓量达到20万手,再次活跃起来,郑棉总持仓量大幅增加。

图8:郑棉总持仓与注册仓单量

图为郑棉总持仓与注册仓单量走势图。(图片来源:wind、中期研究)

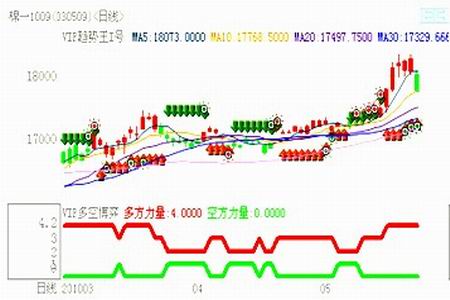

2、郑棉趋势分析

根据中期趋势分析系统的信号,郑棉1009合约在近期大幅拉升后面临回调风险,多空对比中显示多方仍然占优,5月25日的大阴线回探10日均线,后期关注10日均线的支撑作用,长线仍然维持多头思路。1101合约则走势偏弱,近期多头趋势转弱,以振荡偏空的思路对待,关注均线的支撑、压力作用。

图9:郑棉1009合约趋势分析

图为郑棉1009合约趋势分析图。(图片来源:wind、中期研究)

图10:郑棉1101合约趋势分析

图为郑棉1101合约趋势分析图。(图片来源:wind、中期研究)

第四部分 后市展望

近期棉花在经过一轮加速上涨后,期货盘面累积了大量的获利盘,近期在国家增发配额、印度放开出口等消息的刺激下,短期出现获利回吐的调整行情。但是本年度的棉花供给缺口并没有解决,影响棉价的基本面因素未发生改变,现货报价依然稳中持涨。由此我们判断郑棉近月合约在经过短期调整后将再上一个新台阶,创出新高的可能性较大。至于远月合约则要更多的关注新棉生长情况,影响棉花产量的关键时间是8、9月份,目前判断新棉产量为时尚早。但由于植棉面积增幅不大,产量大幅增加的可能较小。在USDA调减新年度全球棉花期末库存的背景下,不宜过分看空远月合约。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文