一 本月要点:

1、本月发改委价格司及发改委经贸司会同商务部两次约谈国内17价涉及消费品的行业协会,要求各行业协会和企业配合政府做好稳定价格的工作。

2、高盛集团给客户发出警告邮件,表示原油价格大幅走高是投机商炒作所致,与市场基本面已脱离,建议多头离场。此举导致国际大宗商品市场大幅波动。

4、棉纱大幅下调出厂价,销量仍不畅。

6、 国家公布3月经济数据,CPI同比涨5.4%,PPI同比涨7.3%。

7、 央行自4月6日起存贷款利率0.25个百分点,调整后一年期存贷款利率分别为3.25%和6.31%。

8、央行决定,自2011年4月21日起,上调存款类金融机构人民币存款准备金率0.5个百分点。大型金融机构调整后为20.5%。

二 市场观点及建议:

四月,下游棉纱销售情况较为清淡,纺企接连使出降价、加派销售人员推销等手段以图能增加销量,但从目前实际情况来看,效果并不明显。目前纺企成品库存持续高位,纺企采购热情因此大幅降低,同时缺乏资金的周转也是纺企采购热情不高的一个客观原因。纺企的采购停滞直接影响到棉花的销量。棉花的需求未能释放,棉价也因此一降再降。

当前国内棉花市场呈现供大于求的局面,一方面是纺企对棉花需求量的减少,另一方面是棉企手中囤有大量皮棉迫切希望出货。二者博弈的结果直接体现在了棉价上。现货价格在4月出下大幅下跌,失去现货支撑的期货价格,在其他多重利空因素的叠加下,也不断创出新低,期限价格出现倒挂。

五月,历史上棉纱的销售旺季,但目前看来,今年肯定将有别于往年,棉纱的销售情况料难以出现明显改观。受此影响,棉花的需求预计也难以提高,供求关系不会发生太大变化。棉花价格在此期间还有一个未知风险就是天气,天气历来是二季度市场炒作的热点。中国的主要产棉区气候较为适宜,有利于棉花的春播工作开展。但从当前美国农业部公布的棉花种植进度报告来看,受美国大风天气影响,截至24日的种植进度为13%,较去年同期慢2%。考虑到此前发改委接连两次约谈17家行业协会,希望其暂缓涨价,我们认为如果在5月,甚至是整个二季度里,出现不利于棉花生长的天气,则棉花价格的上涨将是不可避免的。

盘面上看,期价不断跌破支撑位,在下跌通道内,棉价已难有表现,下跌趋势还将延续。在27000点有效跌破后,预计棉价将向下一个台阶,寻找下一个支撑。加工企业的核心成本有可能会是下一个有力支撑位。因此,5月上旬在操作上,建议投资者思路偏空,短线操作,有盈利及时了结以防止底部的反弹。

三 棉花市场基本面分析

(一)一周棉纺市场价格数据

| 棉纺市场四月数据变化 |

| 4.1-4.25 |

| |

名称 |

4.1 |

4.25 |

增减 |

增减% |

| 国内棉花 |

CC-I328 |

30008.00 |

28550.00 |

-1458.00 |

-4.86% |

| |

进口棉M级 |

226.27 |

207.39 |

-18.88 |

-8.34% |

| |

MA1106 |

28498.00 |

27499.00 |

-999.00 |

-3.51% |

| |

CF1109 |

28880.00 |

27855.00 |

-1025.00 |

-3.55% |

| |

CF1201 |

25850.00 |

24940.00 |

-910.00 |

-3.52% |

| |

库存仓单 |

562.00 |

639.00 |

77.00 |

13.70% |

| 国际棉花 |

COTLOOK A |

227.75 |

196.15 |

-31.60 |

-13.87% |

| |

ICE7月 |

193.40 |

166.22 |

-27.18 |

-14.05% |

| |

未平仓合计 |

48552.00 |

75864.00 |

27312.00 |

56.25% |

| |

登记库存 |

205273.00 |

193411.00 |

-11862.00 |

-5.78% |

| 纱线 |

钱清C32s |

36800.00 |

35000.00 |

-1800.00 |

-4.89% |

| 原料 |

涤纶短纤 |

14350.00 |

13680.00 |

-670.00 |

-4.67% |

| |

粘胶短纤 |

26500.00 |

23500.00 |

-3000.00 |

-11.32% |

图表来源:北方期货

从一个月的数据统计来看,国内国际棉纺市场普遍下跌,且跌幅均较大。国外棉价的跌幅大于国内棉价的跌幅;国内现货价格的跌幅大于期货价格的跌幅。

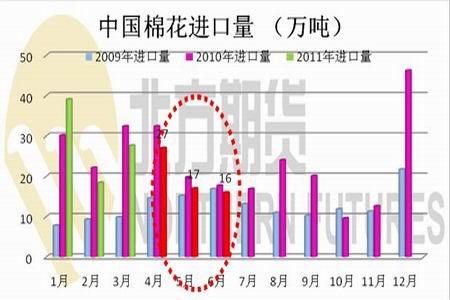

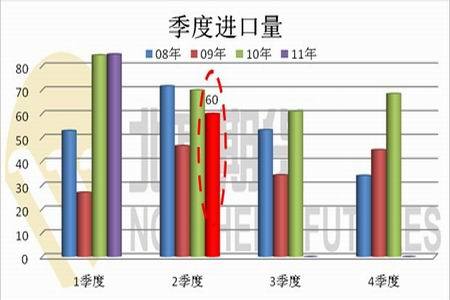

(二)一季度我国棉花进口量85.21万吨,预计二季度进口量将缩减至60万吨

中国海关数据显示,3月份中国进口棉花27.64万吨,环比增长50%,同比减少4.73万吨,减幅14.6%。平均进口价3097美元/吨,较上月上涨2.85%。数据并显示,今年一季度中国累计进口棉花173.69万吨,同比增长24.37%

图为中国棉花进口量走势图。(图片来源:北方期货)

★红色部分为预测值

图为季度进口量走势图。(图片来源:北方期货)

★红色部分为预测值

当前下游产品棉纱销量不畅,棉花需求量减少,加之二季度棉花需求逐渐进入淡季,因此我们预计二季度的棉花进口量将有所减少,对比历史上一季度与二季度的进口量,我们认为,二季度我国将进口棉花60万吨左右,其中4月份预计进口棉花27万吨,与3月份持平略减;5月、6月预计进口量将减至20万吨以下。

(三) 进口棉价持续高企,4月出现回购外销现象,5月该现象料将缓解

当前进口棉价持续在高位,报价大幅高于国内棉价,即使是新疆的三级棉平均报价也仅在29500元,二级棉平均报价30300元(4月25日报价)。同期的进口棉报价,美国E/MOT棉报价207.47美分/磅,折人民币一般港口贸易港口提货价(下同)34811元/吨;澳棉报价202.05美分/磅,折人民币33907元;乌兹别克斯坦棉报价224.85美分/磅,折人民币37637元/吨;西非棉报价225.80美分/磅,折人民币37795元/吨。

进口棉价较同期国内棉价高出4000---8000元,使用进口棉使得纺织企业成本大幅增高。当前的国内棉花市场受下游需求减少影响,成交较清淡,国内棉花销量减少,依然有大量皮棉库存在棉企手中,眼下中国市场呈现供大于求的局面。因此,中国企业对进口棉的需求量逐渐减少,从美国农业部的每周出口报告中亦可看出端倪,连续几周美棉对中国的棉花销售量都呈下降趋势。

图为进口平均价走势图。(图片来源:北方期货)

图为进口棉价与国内棉价走势图。(图片来源:北方期货)

国外棉价大幅高于国内棉价,促使部分棉花贸易商采取了回购外销的方式来获得更大的利润。随着美棉大幅下跌,国际棉市也逐渐呈现疲软,短期内进口棉价与国内棉价的差距将有可能逐渐缩小,因此,我们预计5月份这种现象或将缓解。

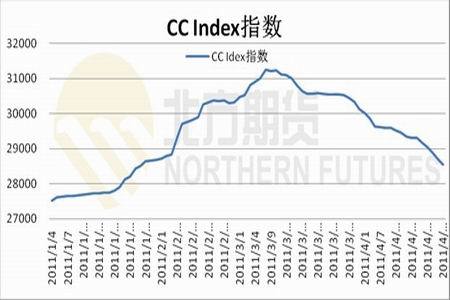

(四)国内棉花现货价格持续下跌,期现倒挂明显

3月中旬以来,国内棉花现货价格持续下跌,中国棉花价格指数328自3月11日以来至今,期间仅有2天报价上涨,其余时间报价均下跌。现货价格如此坚决的下跌,是较弱的基本面情况真实的反映到了价格上。截至4月25日,中国棉花价格指数从3月8日最高的31241下跌至28550,一个半月下跌了2691元,跌幅达8.6%。

棉花现货价格的下跌,从基本面看,主要原因还是下游棉纱的销量不畅导致的对棉花需求的减少。纺企采购不积极,面对利空频出的棉市,棉企只能降价促销,只求尽快将手中的存货出手,现价因此持续走低。

短期内基本面不会有明显改变,当前销售的棉花成本区间为27000-28000,我们预计5月现货价格或还将走低,下方27000将可能出现较强支撑。

图为CC Index指数走势图。(图片来源:北方期货)

图为CF1109结算价走势图。(图片来源:富远行情、北方期货)

同期的期货价格缺乏现货的支撑,一路下行,已在两万八以下。市场再度出现倒挂。

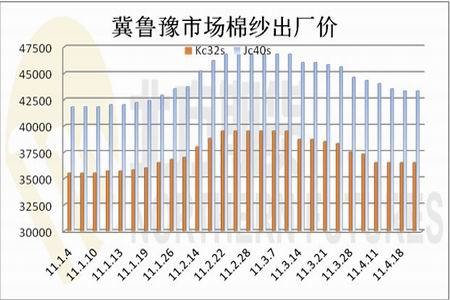

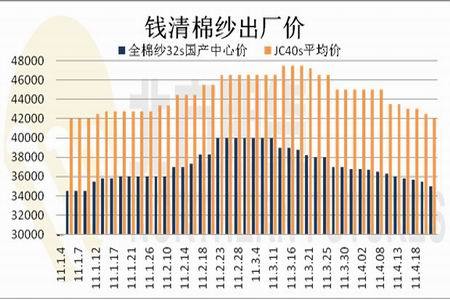

(五)下游棉纱依旧滞销严重,四月Kc32s报价下调1800元,Jc40s报价下调3000元

国内纱线价格继续走低,较3月份相比,报价再度大幅下调,用途最广的全棉纱Kc32s报价下调1800元,跌幅4.9%;Jc40s报价大幅下调3000元,跌幅6.7%。

尽管纺企大幅下调了出厂报价,同时也增加销售人员外出推销,但从目前来看,效果并不明显,纱线的销量依旧惨淡。

近期未见明显因素能改变市场需求,我们认为5月棉纱市场还将维持清淡,随着棉价的继续下跌,棉纱报价可能还将下调。

图为冀鲁豫市场棉纱出厂价走势图。(图片来源:北方期货)

图为钱清棉纱出厂价走势图。(图片来源:北方期货)

(六)期市行情

四月,国际棉花(24895,-505.00,-1.99%)期货市场哀鸿遍野,美棉自4月7日起,走出单边下跌行情。截至26日,美棉价格从198.81美分跌倒160.39美分,大跌了38.42美分,跌幅达19.32%,并还未有止跌趋势,价格可能还会更低。

国内郑棉市场本月先扬后抑,上旬小幅反弹后,受高盛警告言论等利空因素叠加的影响,棉价再创新低,截至27日,最低达26455点,27000的关口再被击破。棉价的下跌通道十分明显。在历史高点与上次回调的最低点间画黄金分割线,可以看出棉价经过数轮下跌,各重要支撑位均被击破,棉价下跌趋势未止, 27000点位被有效突破,棉价将下行考验26160点位。

图为郑棉指数走势图。(图片来源:博易大师、北方期货)

图为美棉指数走势图。(图片来源:博易大师、北方期货)

四 持仓分析

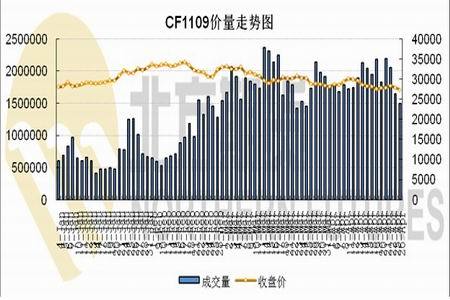

图为CF1109价量走势图。(图片来源:北方期货)

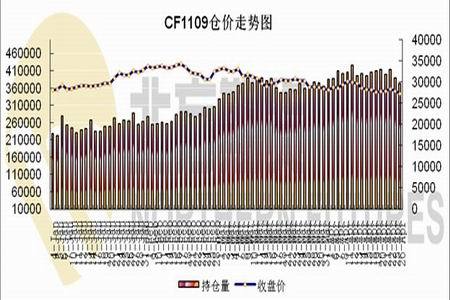

图为CF1109仓价走势图。(图片来源:北方期货)

四月份持仓情况总体来说较三月有所增加。成交量在中上旬棉价大幅波动时增加较明显,下旬随着棉价继续破位下跌,成交量骤减。

图为CF1109多空持仓前20统计图。(图片来源:北方期货)

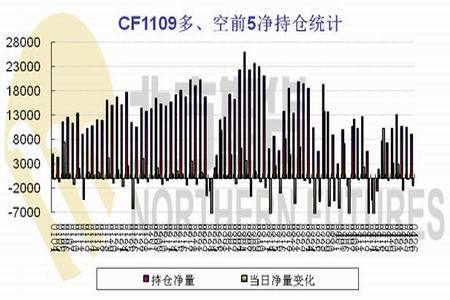

图为CF1109多空前5净持仓统计图。(图片来源:北方期货)

4月下旬,棉价破位加速下跌,空头持仓增仓明显,从净持仓变化情况来看。截至25日 净持仓呈逐渐减少态势,市场空头情绪浓厚。

五 市场观点及投资建议

四月,下游棉纱销售情况较为清淡,纺企接连使出降价、加派销售人员推销等手段以图能增加销量,但从目前实际情况来看,效果并不明显。目前纺企成品库存持续高位,纺企采购热情因此大幅降低,同时缺乏资金的周转也是纺企采购热情不高的一个客观原因。纺企的采购停滞直接影响到棉花的销量。棉花的需求未能释放,棉价也因此一降再降。

当前国内棉花市场呈现供大于求的局面,一方面是纺企对棉花需求量的减少,另一方面是棉企手中囤有大量皮棉迫切希望出货。二者博弈的结果直接体现在了棉价上。现货价格在4月出下大幅下跌,失去现货支撑的期货价格,在其他多重利空因素的叠加下,也不断创出新低,期限价格出现倒挂。

五月,历史上棉纱的销售旺季,但目前看来,今年肯定将有别于往年,棉纱的销售情况料难以出现明显改观。受此影响,棉花的需求预计也难以提高,供求关系不会发生太大变化。棉花价格在此期间还有一个未知风险就是天气,天气历来是二季度市场炒作的热点。中国的主要产棉区气候较为适宜,有利于棉花的春播工作开展。但从当前美国农业部公布的棉花种植进度报告来看,受美国大风天气影响,截至24日的种植进度为13%,较去年同期慢2%。考虑到此前发改委接连两次约谈17家行业协会,希望其暂缓涨价,我们认为如果在5月,甚至是整个二季度里,出现不利于棉花生长的天气,则棉花价格的上涨将是不可避免的。

盘面上看,期价不断跌破支撑位,在下跌通道内,棉价已难有表现,下跌趋势还将延续。在27000点有效跌破后,预计棉价将向下一个台阶,寻找下一个支撑。加工企业的核心成本有可能会是下一个有力支撑位。因此,5月上旬在操作上,建议投资者思路偏空,短线操作,有盈利及时了结以防止底部的反弹。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文