ЎЎЎЎұҫЦЬТӘөг

ЎЎЎЎұҫЦЬ№ъДЪНвГЮ»ЁҝӘКјЧӘОӘХрөҙРРЗйЈ¬ІўЗТЦчБҰәПФј¶јУРІ»Н¬іМ¶И·ҙөҜЎЈ№ъДЪГЮ»ЁіКПЦҪьИхФ¶ЗҝёсҫЦЈ¬1201әПФј·ҙөҜ1.6%Ј¬1205әПФјТІҝӘКј»оФҫЎЈНвЕМГАГЮ·ҙөҜ·щ¶ИОӘ1.95%ЎЈ

ЎЎЎЎПЦ»хјЫёс»№КЗҙҰУЪПВөшМ¬КЖЈ¬ҙУ328јЫёсЦёКэТФј°ҪшҝЪГЮЦёКэөДјЫёсАҙҝҙЈ¬өш·щ¶јОӘ2.9%ЧуУТЈ¬ФЪПВУО·ДЦҜЖуТөұҜ№ЫЗйРчөДҙш¶ҜПВЈ¬ПЦ»хКРіЎТӘәГЧӘ»№І»КЗТ»іҜТ»ПҰөДКВЗйЎЈ

ЎЎЎЎҙУ·ДЦҜЖуТөЗйҝцАҙҝҙЈ¬ЙҙПЯҝвҙжСПЦШөДЗйРООҙУРМ«ҙуәГЧӘЈ¬І»№эГЮ»ЁҝвҙжБҝКЗјхЙЩБЛәЬ¶аЎЈТтҙЛФЪФӯІДБПөДИҘҝвҙж»ҜЙПР§№ыПФЦшЈ¬ө«ФЪГЮЙҙөДИҘҝвҙж»ҜЦРЈ¬»№өГТААөЕчІјЖуТөөДПы·СДЬБҰЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ФЪ№ъДЪНвГЮ»ЁПЦ»хКРіЎИхКЖёсҫЦ»№ОҙҪбКшөДЗйРОПВЈ¬¶МЖЪДЪЖЪ»хјЫёсЧЯКЖТЧҪПЖЈИхЎЈІ»№эҙУЕМГж¶аҝХЛ«·ҪҪәЧЕөДЗйҝцҝҙЈ¬ө«¶МЖЪ»тҪ«УРТ»ВЦ·ҙөҜЈ¬ТтҙЛҪЁТйН¶ЧКХЯЧцҝХУҰөұҪчЙчЎЈ

ЎЎЎЎІЩЧчЙПЈ¬ҪЁТйН¶ЧКХЯ¶МЖЪҝҙ·ҙөҜЎЈ

ЎЎЎЎРРЗйјтКц

ЎЎЎЎГЮ»ЁЖЪ»хРРЗйјтКц

ЎЎЎЎПВөш·Е»әЧӘОӘХрөҙРРЗй

ЎЎЎЎұҫЦЬ№ъДЪГЮ»ЁЖЪ»хЧЯКЖіКПЦ·ҙөҜЧЯКЖЈ¬ёчәПФјТІіКПЦҪьИхФ¶ЗҝёсҫЦЎЈҪШЦБЦЬОеЈ¬ЦчБҰ1201әПФј·ҙөҜ·щ¶ИОӘ1.6%Ј¬ЖЪјЫТІҙҰУЪ21600ЙППВІЁ¶ҜЈ¬¶шЗТҙУіЦІЦЗйҝцАҙҝҙЈ¬ҙу·щФцІЦБо·ҙөҜёсҫЦёьјУјб№МЈ¬І»№э·ҙөҜ·щ¶ИДЬҙпөҪ¶аҙуТІ»№РиТӘіЙҪ»БҝөДЕдәПЎЈ

ЎЎЎЎНј1ЎўЦЈГЮБҝјЫЧЯКЖНј(Чу)УлЦЈГЮН¶»ъіМ¶ИНј(УТ) өҘО»ЈәКЦЎўФӘ/¶Ц

НјОӘЦЈГЮБҝјЫЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәІ©ТЧҙуКҰ ДП»ӘСРҫҝЈ©

НјОӘЦЈГЮН¶»ъіМ¶ИЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәІ©ТЧҙуКҰ ДП»ӘСРҫҝЈ©

ЎЎЎЎНвЕМГАГЮЦчБҰ12әПФјҫӯАъБЛТ»ҙОөшНЈУлХЗНЈЈ¬ҙуЖрҙуВдәуҙу¶аКұјдО§ИЖ100ГА·ЦЙППВХрөҙЈ¬ҪШЦБЦЬОеЈ¬12әПФјРЎ·щ·ҙөҜ1.95%Ј¬ЖдЛыәПФјЧЯКЖТІ¶јіКПЦ·ҙөҜёсҫЦЎЈҙУЖЪјЫөДЧЯКЖҝҙіцЈ¬ДҝЗ°КРіЎ№ЫНыЖш·ХЕЁәсЈ¬ЛдИ»ҙУ»щұҫГжЙПөДПыПўөГЦӘГАГЮІъБҝФӨЖЪјхЙЩЈ¬ө«И«Зт·бІъөДФӨЖЪЈ¬ТФј°ЦчТӘПы·С№ъЙъІъРОКЖІ»ИЭАЦ№ЫЈ¬ТтҙЛЖЪГЮКРіЎіРС№ИФҪПЦШЎЈ

ЎЎЎЎ»щҪрҫ»¶аН·өДёЯО»ІЁ¶ҜЛЖәхТІЖрөҪБЛЦ§іЕЖЪјЫ·ҙөҜөДЧчУГЈ¬ҫЎ№Ь·ҙөҜ·щ¶ИҪПРЎЈ¬ө«ТІЛөГчЖЪ»хКРіЎҝӘКјәГЧӘЎЈТтОӘХвСщЈ¬№ъДЪНвГЮ»ЁұИЦөјМРш»ШЙэЈ¬ҙУАъК·ұИЦөЧЯКЖҝҙЈ¬ДҝЗ°өДұИЦөУҰёГҙҰУЪПа¶ФХэіЈөДЗшУтЎЈ

ЎЎЎЎТтҙЛЈ¬ҙУұҫЦЬөДЖЪјЫЧЯКЖАҙҝҙЈ¬№ъДЪНвГЮ»ЁУРХрөҙЦюөЧөДЗчКЖЈ¬ө«КЗФЪДҝЗ°¶аҝХЛ«·ҪјӨБТҪ»ХҪөДКұҝМЈ¬ОҙАҙТ»ЦЬІЁ¶Ҝ»тҪ«јУҫзЈ¬ПВЦЬТІҪ«И·¶ЁКЗ·сҝӘЖф·ҙөҜЦЬЖЪөДКұјдЎЈ

ЎЎЎЎНј2Ўўҫ»¶аН·ПВөДГЮ»ЁЖЪ»хЧЯКЖ өҘО»Јә%ЎўГА·Ц/°х

НјОӘҫ»¶аН·ПВөДГЮ»ЁЖЪ»хЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәBloomberg ДП»ӘСРҫҝЈ©

ЎЎЎЎГЮ»ЁПЦ»хРРЗйјтКц

ЎЎЎЎГЮ»ЁЦЦЦІГж»эөчФц22НтД¶Ј¬іӨКЖБјәГ

ЎЎЎЎұҫЦЬ№ъДЪНвГЮ»ЁПЦ»хКРіЎТАҫЙұЈіЦПВөшЗчКЖЈ¬І»№эҙУөш·щАҙҝҙЈ¬№ъДЪНвГЮ»ЁПаН¬ЎЈҪШЦБЦЬОеЈ¬№ъДЪГЮ»ЁПЦ»хјЫёсөш·щОӘ2.9%Ј¬ҪшҝЪГЮјЫёсөш·щОӘ2.88%ЎЈ

ЎЎЎЎҝЙТФЛөұҫЦЬГЮ»Ёөш·щҫЯУРТ»¶ЁөД№ЯРФЧчУГЈ¬ТтОӘДҝЗ°КРіЎөДТ»Р©АыҝХТтЛШТІОЮ·ЗҫНКЗРиЗуІ»НъЈ¬ұрОЮЖдЛыЎЈІ»№эҙУЦЬО幫ІјөДЦІГЮГж»эұЁёжПФКҫЈ¬АыҝХТтЛШФЩҙОП®АҙЎЈЦІГЮГж»эФцјУөДПЦПуұнГчЈ¬МмЖшЧҙҝцөДУ°ПмЦ»КЗёЎФЖЈ¬ІўГ»УРУ°ПмГЮ»ЁөДІҘЦЦЈ¬·ҙ¶шКөјКЙПКЗФцјУөДЎЈФзФЪ5ФВ·ЭЈ¬ЦРГЮРӯёщҫЭөчІйПФКҫ2011ДкЗ©№эЦІГЮГж»эОӘ8100НтД¶Ј¬Н¬ұИФцјУ5.2%ЎЈ¶ш№эБЛТ»ёцФВЈ¬ЦРГЮРӯУЦёщҫЭөчІйөГіцЈ¬2011ДкИ«№ъЦІГЮГж»эОӘ8122НтД¶Ј¬ҪПЙПФВөчФц22НтД¶Ј¬Н¬ұИФцјУ5.5%ЎЈҙУөчФцөДЗйҝцЙПАҙҝҙЈ¬іӨҪӯЦРПВУОөШЗшөДёЙәөІўОҙ¶ФГЮ»ЁЦІГЮГж»эФміЙәЬҙуУ°ПмЈ¬УЙУЪГЮЕ©өД»эј«І№ЦЦЈ¬ОИ¶ЁБЛЦІГЮГж»эЎЈёщҫЭ6ФВ·ЭөДМмЖшЧҙҝц·ЦОцЈ¬И«№ъҙуІҝ¶чГЮЗшЖшПуМхјюҪПОӘККТЛЈ¬ұИҪПУРАыУЪГЮ»ЁПЦАЩҝӘ»ЁЈ¬ІЎіжәҰ·ўЙъіМ¶ИЖ«ЗбЈ¬ГЮ»ЁЧЬМеіӨКЖБјәГЈ¬ЖдЦР»ЖәУБчУтәНРВҪ®ГЮЗшіӨКЖәГУЪіӨҪӯБчУтЎЈФЪФӨ№АРВФцјУөДЦІГЮГж»эөұЦРЈ¬»ЖәУБчУтәНіӨҪӯБчУтөД№ұПЧОҙУРұд»ҜЈ¬»№КЗЦ®З°өД1.3%әН10%Ј¬ө«КЗОчұұДЪВҪөШЗшЦІГЮГж»эҪПЙПФВФӨІвФц0.8%Ј¬Н¬ұИФціӨ6.9%ЎЈУЙҙЛҝЙјыЈ¬РВДк¶ИРВҪ®ГЮ»ЁІъБҝ»тҪ«ЖрөҪ·ЗіҙДкёвЦШТӘөДЧчУГЎЈёЯөИј¶ГЮөДФцјУ¶ФУЪКРіЎјЫёсЖрөҪТ»¶ЁөДЦ§іЕЧчУГЈ¬ТтҙЛОҙАҙГЮјЫ№АјЖІ»»біцПЦҙуВдПЦПуЎЈјЩИфКЗФцјУДЪВҪөШЗшГЮ»ЁІҘЦЦГж»эЈ¬ҝЙДЬәуКРІўІ»Т»¶Ё»бҝҙәГЈ¬ТтОӘГЮ»ЁөИј¶ПаІоМ«¶аЎЈ

ЎЎЎЎПаұИҪП¶шСФЈ¬ГА№ъөВЦЭөШЗшөДГЮ»ЁЗйҝцҫНІ»ҙуАЦ№ЫБЛЎЈҙУөұөШөДЖшПуұЁёжПФКҫЈ¬ГА№ъОчДПГЮЗшөВЦЭДПІҝЖҪФӯөИөШОВ¶ИҪ«ҙпөҪ38ЙгКП¶ИТФЙПЈ¬ёЯОВМмЖшК№ГЮМпөДәөЗйҪшТ»ІҪјУҫзЎЈ

ЎЎЎЎКЬМмЖшУ°ПмЈ¬ГЮМпөҘІъУРЛщЛхјхЎЈІ»№э¶«ДПГЮЗшәНОчІҝГЮЗшМмЖшЧҙҝц»№ҝЙТФЈ¬УРАыУЪГЮ»ЁЙъіӨЈ¬ЦРДПГЮЗшәөЗйТІУРНыөГөҪ»әҪвЎЈ

ЎЎЎЎҙУЙПКц№ъДЪНвГЮ»ЁЙъіӨЗйҝцАҙҝҙЈ¬ДҝЗ°КЗГЮ»ЁПЦАЩКұЖЪЈ¬ТІКЗГЮ»ЁЙъіӨұИҪП№ШјьөДҪЧ¶ОЎЈ№ъДЪГЮ»ЁіӨКЖЛЖәхәГУЪ№ъНвГЮ»ЁЎЈө«ҙУПЦ»хјЫёсЧЯКЖАҙҝҙЈ¬ҪшҝЪГЮөДјЫёсөш·щі¬№э№ъДЪГЮ»ЁЈ¬јЫІоТІіКПЦЦрИХЙПЙэөДЗчКЖЎЈОӘКІГҙ№ъНвРВ»ЁіӨКЖІ»јСОҙДЬТэЖ𹩸шјхЙЩ¶шІъЙъөД¶ФјЫёсөДАыәГіе»чЈ¬¶шКЗҪшТ»ІҪПВҙмЈ¬әЬҙуТ»Іҝ·ЦФӯТт»№КЗРиЗуЎЈ

ЎЎЎЎНј3Ўў№ъДЪНвГЮ»ЁПЦ»хјЫёсЧЯКЖ өҘО»ЈәФӘ/¶Ц

НјОӘ№ъДЪНвГЮ»ЁПЦ»хјЫёсЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәBloomberg ДП»ӘСРҫҝЈ©

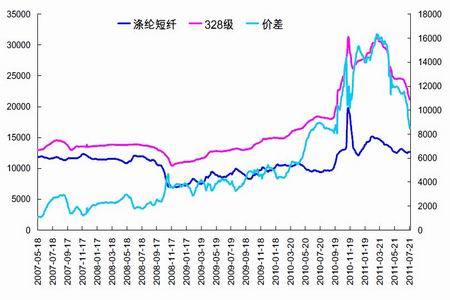

ЎЎЎЎГЮ·ДЦҜЖуТөТАИ»УЗВЗЦШЦШ

ЎЎЎЎДҝЗ°өДГЮ·ДЦҜЖуТөУҰёГЛөАҙЗйҝцІ»»бФЩјМРшФгёвПВИҘЈ¬ТтОӘҙУ·ДЦҜЖуТөөДАыИуЙПАҙҝҙЈ¬ПъКЫГҝ¶ЦөДГЮЙҙЈ¬АыИуҪПЦ®З°УРЛщФцјУЎЈ¶шЗТҙУГЮ·ДЦҜЖуТөөДҝвҙжЗйҝцАҙҝҙЈ¬Ул2010ДкПаұИЈ¬ГЮ·ДЦҜЖуТөөДҝвҙжТСҫӯјхЙЩәЬ¶аЈ¬ИҘҝвҙж»Ҝ»№КЗ·ЗіЈГчПФөДЎЈІ»№эГЮЖуәН·ДЖуұИҪПТ»ПВ»№КЗУРГчПФөДІоұрЎЈ

ЎЎЎЎГЮЖуКЗПъКЫГЮ»ЁөДЖуТөЈ¬ГЮЖуНЁ№эҪөјЫПъКЫөД·ҪКҪФЪ4ФВ·ЭҪ«ҝвҙжҪөөҪН¬ЖЪөНөгЈ¬ө«КЗЛжәуҝвҙжИҙОҙДЬФЩҙу·щјхЙЩБЛЈ¬ҙУ¶шПФПЦҪөјЫПъКЫІ»№ЬБЛЎЈ·ЦОцЖдЦчТӘФӯТт»№КЗКРіЎЙПөИј¶ёЯөДГЮ»ЁМ«ЙЩБЛЈ¬КЈПВөД¶јКЗЛДј¶ТФј°ЛДј¶ТФПВөДГЮ»ЁЈ¬ТтҙЛРиЗуІ»јСЎЈ¶ш¶ФУЪ·ДЦҜЖуТөАҙЛөЈ¬УЙУЪЖдҪчЙчІЙ№әЈ¬ГЮ»Ёҝвҙжҙу·щјхЙЩЎЈФӯБПҝвҙжКЗҪөПВИҘБЛЈ¬¶шГЮЙҙҝвҙжТАҫЙКЗҪПёЯөДЈ¬6ФВ·ЭөД·ДЦҜЖуТөөчІйПФКҫЈ¬ГЮЙҙҝвҙжЦЬЖЪәНЕчІјҝвҙжЦЬЖЪҪП5ФВ·ЭФцјУәЬ¶аМмКэЈ¬¶шЗТУлИҘДкН¬ЖЪПаұИЈ¬ЦЬЖЪТІЦрФВЙПЙэЎЈ·ДЦҜРРТөРОКЖІ»ИЭАЦ№ЫЎЈ

ЎЎЎЎНј4ЎўЙҙПЯјЫёсУл·ДЖуАыИуұд»Ҝ өҘО»ЈәФӘ/¶Ц

НјОӘЙҙПЯјЫёсУл·ДЖуАыИуұд»ҜЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәДП»ӘСРҫҝЈ©

ЎЎЎЎОӘБЛёьәГөД·ҙУҰКРіЎЗйҝцЈ¬ОТЛҫЧйЦҜБЛГЮ·ДЦҜЖуТөөДөчСРЎЈҙУөчСРөДЖуТөАҙҝҙЈ¬ҙу¶аКэХгҪӯКЎДЪЦРҙуРН·ДЦҜЖуТөЈ¬ХвР©ЖуТөЖХұй·ҙУҰЙҙПЯ¶©өҘПЎЙЩЈ¬¶шҪөјЫПъКЫ»бёшЖуТөҙшАҙәЬҙуөДАыИуіе»чЎЈТтОӘҙУіЙұҫјЫЙПАҙҝҙЈ¬ҙу¶аКэГЮ»Ё¶јКЗФЪҪөјЫНҫЦР»тХЯ»№ОҙіцПЦҙу·щПВҪөөДКұәтІЙ№әЈ¬ТтҙЛ°ҙХХДҝЗ°ПЦ»хјЫёс21000АҙЛгЈ¬јУЙП8000~9000ФӘөДіЙұҫЈ¬ЙҙПЯөДУҜҝчЖҪәвјЫёсФЪ29000~30000ФӘЎЈ¶шёщҫЭДҝЗ°ЙҙПЯјЫёсФЪ26000ФӘАҙҝҙЈ¬ҝчЛрКЗұИҪПГчПФөДЎЈ¶шФЪПВУО¶©өҘБҝЙЩЈ¬јЫёсөНөДЛ«ЦШҙт»чПВЈ¬·ДЖуДСГв»бІъЙъХвЦЦұҜ№ЫЗйРчЎЈ

ЎЎЎЎТтҙЛЈ¬І»ВЫКЗ·ДЦҜЖуТө»№КЗГЮЖ󣬶ј»№ҙҰУЪұИҪПДС°ҫөДҪЧ¶ОЈ¬ө«КЗҫӯАъБЛХвГҙіӨКұјдөДПыДҘЈ¬І»ЙЩЖуТө»№КЗј°КұөчХыЛјВ·Ј¬ЧӘұдЙъІъҫӯУӘҪб№№»тХЯБй»оК№УГЖЪ»хЈ¬ід·Ц·ў»УЖд№жұЬ·зПХөД№ҰДЬЈ¬ТтҙЛЈ¬өҪБЛДҝЗ°ҪЧ¶ОЈ¬»№ДЬҙж»оПВАҙөДЖуТө¶ЁУРЖдЙъҙж·ЁФтЈ¬Ў®ОЪФЖЎҜТІҪ«№эИҘЎЈ

ЎЎЎЎНј5ЎўҝвҙжЧЬБҝН¬ұИ өҘО»ЈәНт¶Ц

НјОӘҝвҙжЧЬБҝН¬ұИЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәДП»ӘСРҫҝЈ©

ЎЎЎЎНј6Ўў·ДЖуГЮ»ЁҝвҙжЧЬБҝ өҘО»ЈәНт¶ЦЎўМм

НјОӘ·ДЖуГЮ»ЁҝвҙжЧЬБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәДП»ӘСРҫҝЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎГЮ»ЁУлPTAМЧАы»ъ»бПФПЦ

ЎЎЎЎІ»ВЫҙУЖЪ»хјЫёсЙП»№КЗДҝЗ°ПЦ»хКРіЎіЙҪ»БҝЗйҝцҝҙЈ¬ЧчОӘГЮ»ЁөДМжҙъЖ·PTAКРіЎұнПЦҪПәГЎЈЙПЦЬФЪМЧАыЦЬұЁЦРЛщМбј°өДГЮ»ЁУлPTAУРҝзЖ·ЦЦМЧАы»ъ»бөДФӨСФТІФЪұҫЦЬУРБЛәЬәГөДұнПЦЈ¬ТтҙЛҪЁТйН¶ЧКХЯҝЙТФҪшТ»ІҪ№ШЧўұҫЦЬөДМЧАыЦЬұЁДЪИЭЎЈ

ЎЎЎЎНј7ЎўөУВЪ¶МПЛјЫёсУлГЮ»ЁПЦ»хјЫёсЧЯКЖ өҘО»ЈәФӘ/¶Ц

НјОӘөУВЪ¶МПЛјЫёсУлГЮ»ЁПЦ»хјЫёсЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәДП»ӘСРҫҝЈ©

ЎЎЎЎКРіЎҪ№өг·ЦОц

ЎЎЎЎГЮ»ЁБЩКұКХҙўХюІЯҪв¶Б

ЎЎЎЎұҫЦЬЦЈГЮЖЪ»хјЫёсЦХУЪУРБЛТ»ёцәЬәГөДҝӘН·Ј¬ҙУФӯАҙөДПВөшЧЯКЖЧӘОӘХрөҙРРЗйЎЈКРіЎіЖәЬҙуТ»Іҝ·ЦФӯТтКЗУЙУЪДҝЗ°өДјЫёсТСҫӯҪУҪь№ъјТБЩКұКХҙўјЫёс19800ФӘ/¶ЦЈ¬ТтҙЛТӘПлФЩНщПВЙоөшёЕВК·ЗіЈРЎЈ¬І»№эТІІ»·ҰУРН¶ЧКХЯ°СјЫёсҝҙөҪ18000ТФПВЈ¬Гж¶ФИзҙЛёҙФУУЦГ¬¶ЬөДҫіҝцЈ¬¶ФУЪГЮ»ЁБЩКұКХҙўХюІЯөДДЪИЭөДЦШРВҪв¶БТ»ұйПФөГ·ЗіЈЦШТӘЎЈ

ЎЎЎЎГЮ»ЁБЩКұКХҙўХюІЯДЪИЭ

ЎЎЎЎҙУҙЛДЪИЭөГЦӘЈ¬ХвёцХюІЯКЗХл¶ФРВДк¶ИГЮ»ЁөДКХҙўЈ¬¶шІ»КЗҫЙДк¶ИГЮ»ЁөДКХҙўЎЈ2011ДкГЮ»ЁБЩКұКХҙўјЫёсОӘұкЧјј¶ЖӨГЮөҪҝвјЫёс19800ФӘ/¶Ц(№«ЦШ)Ј¬ЖдЛыөИј¶ЖӨГЮөДКХҙўјЫёс°ҙХХ3%өДЖ·ј¶ІоВКЎў1%өДіӨ¶ИІоВКјЖЛгЎЈЦР№ъГЮ»ЁРӯ»бёщҫЭЈ»ЖӨГЮБЩКұКХҙўјЫәНөұКұөДГЮЧСөИёұІъЖ·јЫёсТФј°ЖӨГЮЎўЧСГЮХЫЛ㹫КҪЈ¬Па№ШәПАнІОКэІвЛгЧСГЮКХ№әІОҝјјЫЎЈКХҙўөДЦҙРРКұјдОӘ2011Дк9ФВ1ИХЦБ2012Дк3ФВ31ИХЎЈ

ЎЎЎЎҙУГЮ»ЁБЩКұКХҙўХюІЯөұЦРҝҙіцЈ¬ЖдҫЯУРИзПВМШөгЈә

ЎЎЎЎ(1)¶ФУЪЖ·ј¶өДТӘЗуЎЈФЪХвёцХюІЯөұЦРЈ¬ұШРлТӘЗуКЗұкЧјј¶ГЮ»ЁЈ¬Ж·ј¶ТӘЗу1ЦБ4ј¶Ј¬іӨ¶ИТӘЗуОӘ27әБГЧЈ¬ВнҝЛВЎЦөТӘЗуОӘAЎўBЎўCәНC2өөЈ¬¶шХвР©ТӘЗу¶јКЗЦЈЙМЛщГЮ»ЁҪ»ёоөИј¶ЧцұШРлВъЧгөДЦКБҝТӘЗуЎЈ

ЎЎЎЎ(2)ұЈјЫІ»ПЮБҝЎЈІ»ВЫКЗНЁ№эЖӨГЮјЫёс»»ЛгЧСГЮјЫёс»№КЗёщҫЭЧСГЮјЫёс»»ЛгЖӨГЮјЫёсЈ¬ФЪјЫёсЙПЈ¬№ъјТМШұрЗҝөчЎЈФЪјЫёс»»ЛгөД№«КҪөұЦРЈ¬ГЮЧСөДјЫёс°ҙХХ№ъјТГЮ»ЁКРіЎјаІвПөНіәНЦР№ъГЮ»ЁРӯ»бјаІвөДГЮЧСјЫёсөДЖҪҫщјЫЧчОӘІОҝјЈ»¶шЗТФЪФӨ°ёЦҙРРЖЪјдЈ¬Из№ыГЮ»ЁКРіЎОеёц№ӨЧчИХөДјЫёсөНУЪБЩКұКХҙўјЫёсКұЈ¬»бҪшРРКХҙўЎЈТтҙЛҙУЙПКцРрКцөұЦРөГЦӘЈ¬ХвР©¶јКЗ¶ФУЪјЫёсөДТӘЗ󣬶ш¶ФУЪ№ъјТТӘКХҙў¶аЙЩГЮ»ЁЦ»ЧЦОҙМбЈ¬¶шДҝЗ°КХҙўБҝөД¶аЙЩТІ»№КЗёцГХЎЈ

ЎЎЎЎ08/09Дк¶ИГЮ»ЁКХҙў¶ФКРіЎөДУ°Пм

ЎЎЎЎұіҫ°

ЎЎЎЎ08/09Дк¶ИЈ¬УЙУЪҪрИЪОЈ»ъұ¬·ўЈ¬Е·ГАҫУГсПы·СП°№Я·ўЙъёДұдЈ¬ЦЪ¶аЖуТөө№ұХЎўС№ЛхЙъІъЙэұҫөјЦВЕ·ГАКРіЎ¶Ф·ДЦҜЖ·Ул·юЧ°өДРиЗуҙу·щПВҪөЈ¬ЧчОӘГЮ»ЁЧоҙуЙъІъ№ъЎўПы·С№ъУл·ДЦҜЖ··юЧ°ЧоҙуіцҝЪ№ъЈ¬ХыёцІъТөБҙФЪ08ДкПВ°лДкФвКЬЦШҙмЈ¬¶шҪрИЪОЈ»ъөДұ¬·ўВыСУКК·кЦР№ъРВГЮЙПКРЈ¬Гж»эөДҙу·щПВҪөУ°ПмөҪГЮЕ©өДКХТжЈ¬ФЪҙЛұіҫ°ПВЈ¬№ъјТ»эј«КХҙўТФұЈ»ӨГЮЕ©АыТжЈ¬¶шЗТБҰ¶ИҪПҙуЎЈ

ЎЎЎЎ2008ДкКХҙўЗйҝц

ЎЎЎЎФЪХвҙОКХҙўөұЦРЈ¬РВҪ®ГЮөДКХҙўБҝХјұИҪПҙ󣬶шөШІъГЮөДКХҙўБҝҪПРЎЈ¬ТтҙЛХвҙОКХҙўГЮөДЦКБҝТІПа¶ФҪПәГЎЈҙУ2008Дк10ФВ21ИХ~2009Дк4ФВ10ИХЈ¬№ъјТ·ЦИэҙОКХҙўЈ¬КХҙўБҝ·ЦұрОӘ22Нт¶ЦЎў100Нт¶ЦТФј°150Нт¶ЦЈ¬№ІКХҙў272Нт¶ЦЈ¬ХјөұДкІъБҝ36%ЎЈ

ЎЎЎЎКХҙўәу¶ФјЫёсөДУ°Пм

ЎЎЎЎФЪКХҙўөДФзЖЪЈ¬УЙУЪКРіЎПъКЫЧҙҝцІ»јСЈ¬ТтҙЛХюё®ТФ12600ФӘөДјЫёсҪшРРКХҙўКұЈ¬УЙУЪКРіЎҫәјЫТтЛШУ°ПмЈ¬Т»¶И°СјЫёсҪөЦБ12170ФӘЈ¬¶шҪшРРөДөЪ¶юҙОКХҙўКұЈ¬ТІОҙДЬЦ№ЧЎГЮјЫПВөшЗчКЖЈ¬¶шКЗјУЛЩПВөшЈ¬11ФВ30ИХГЮјЫөшЦБ10395ФӘЎЈХл¶ФіЦРшПВөшөДГЮјЫәНҝЦ»ЕЗйРчЈ¬Хюё®ФЪ№бі№јҙ¶ЁКХҙўХюІЯөДН¬КұЈ¬Иэ·ӯБҪҙОНЁ№эЦР№ъГЮ»ЁРЕПўНшУлЦР№ъГЮ»ЁНшұнГчМ¬¶ИЈәКХҙўРВМеЦЖГЮ»ЁөДХюІЯІ»»б¶ҜТЎЈ¬ІўГчИ·ҪЁТйГЮЕ©І»ТӘөНУЪіЙұҫјЫКЫГЮЈ¬Хюё®Ҫ«ФцјУКХҙўКэБҝЈ¬ФЪҙЛЗйҝцПВЈ¬№ъДЪЖЪПЦГЮјЫІЕЦрҪҘ°ЪНС11ФВЙПС®өДөшКЖ¶шЦрҪҘәГЧӘЎЈТтҙЛөұКұөДКРіЎЖХұйИПОӘЦ»УРКХҙўІЕКЗЦ§іЕ№ъДЪГЮјЫЙПХЗөДЦчТӘ¶ҜБҰЎЈҙУПВНјТІҝЙТФҝҙіцЈ¬ФЪКХҙўіхЖЪЈ¬ГЮјЫіКПЦПВөшМ¬КЖЈ¬¶шФЪКХҙўәуЖЪЈ¬ГЮјЫЙПХЗЈ¬¶шЗТЖЪ»хјЫёсөДГфёРіМ¶ИұИПЦ»хјЫёсТӘЗҝәЬ¶аЎЈ

ЎЎЎЎө«ДҝЗ°КХҙўФ¶ОҙҙпөҪФӨЖЪДҝөДЈ¬КөјКГЮјЫТАҫЙФ¶Ф¶өНУЪ12600ФӘ/¶ЦөДКХҙўјЫёсЎЈФміЙХвЦЦЗйҝцөДЦчТӘФӯТтФЪУЪТФПВјёөгЈә

ЎЎЎЎөЪТ»Ўў№ъјКҪрИЪОЈ»ъИФФЪВыСУЈ¬¶МЖЪДСТФәГЧӘЈ¬іцҝЪКРіЎјМРшөНГФЈ¬·ДЦҜЖуТө¶ФФӯБПөДРиЗуІ»ЧгЈ¬СПёсҝШЦЖіЙұҫЈ¬ТФПъ¶ЁІъЈ¬өјЦВКРіЎ¶ФРВМеЦЖГЮ»ЁөДРиЗујёәхОӘБгЈ»

ЎЎЎЎөЪ¶юЎўКХҙўҪш¶ИОҙёъЙПјУ№ӨҪш¶ИЈ¬Н¬КұКХҙўОЮ·ЁёІёЗРВМеЦЖТФНвөДГЮ»ЁөјЦВХыёцКРіЎТАҫЙГжБЩПъКЫС№БҰЈ¬РЎ°ьГЮОӘПъКЫјхЙЩННГЮ·зПХҪөөНјЫёсЈ¬·ДЦҜЖуТөОӘҪөөНіЙұҫёьФёТвІЙ№әРЎ°ьГЮЈ¬РОіЙТ»Т»¶ФУҰёсҫЦЈ¬ҙУ¶шөјЦВРВМеЦЖГЮ»ЁЦ»УРҪ»ҙўТ»МхіцВ·Ј»

ЎЎЎЎөЪИэЎўРВМеЦЖЖуТө¶ЪГЮ·зПХҙуЈ¬ҙу°ьГЮіэБЛҪ»ҙў»щұҫГ»УРКРіЎЈ¬ЖуТөІ»ФёТвННГЮЈ¬ФміЙХыёцЧСГЮКХ№әјЫёсДСТФУлКХҙўјЫёс№Т№іЈ¬ҙУ¶шОЮ·ЁөҪҙпХюё®ФӨЖЪөДДҝөДЎЈ

ЎЎЎЎНј8ЎўГЮ»ЁКХҙў¶ФЖЪПЦ»хјЫёсөДУ°Пм өҘО»ЈәФӘ/¶Ц

НјОӘГЮ»ЁКХҙў¶ФЖЪПЦ»хјЫёсУ°ПмЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәДП»ӘСРҫҝЈ©

ЎЎЎЎТтҙЛЈ¬КХҙў¶ФГЮјЫөДУ°ПмКЗ»әВэөДәНіӨЖЪөДЈ¬ГЮјЫДЬ·сЧоЦХЙПХЗИФРиУЙПы·СКРіЎҫц¶ЁЈ¬КХҙўҪцОӘЖрөҪОИ¶ЁГЮјЫөДЧчУГЈ¬ОЮ·ЁЖрөҪНЖ¶ҜГЮјЫЙПХЗөДЧчУГЎЈ

ЎЎЎЎ11/12Дк¶ИГЮ»ЁКХҙў

ЎЎЎЎҙУЙПКцөД08/09Дк¶ИГЮ»ЁКХҙўЗйҝцАҙҝҙЈ¬11/12Дк¶ИГЮ»ЁКХҙўҝЙТФЛөКЗТ»ёцРВөДіўКФЈ¬І»Н¬өДКХҙўХюІЯДЪИЭЈ¬јб¶ЁөДКХҙўјЫёс»ъЦЖЈ¬І»И·¶ЁөДКХҙўКэБҝЎЈ¶шЗТҙУГЮ»ЁКРіЎ»·ҫіАҙҝҙЈ¬І»ҝЙДЬұИ2008ДкёьјУФгёвБЛЈ¬ТтҙЛҙЛҙОКХҙўХюІЯҝјВЗБЛёь¶аөДГЮЕ©АыТжЈ¬ёьјУИ·¶Ё»бЖрөҪГЮјЫөДЧчУГЈ¬КЗ·сДЬЖрөҪНЖ¶ҜГЮјЫЙПХЗЈ¬»№өГҝҙОҙАҙөД№©РиЧҙҝцЎЈ

ЎЎЎЎәуКРХ№Ны

ЎЎЎЎЧЫЙПЛщКцЈ¬ФЪ№ъДЪНвГЮ»ЁПЦ»хКРіЎИхКЖёсҫЦ»№ОҙҪбКшөДЗйРОПВЈ¬¶МЖЪДЪЖЪ»хјЫёсЧЯКЖТЧҪПЖЈИхЎЈІ»№эҙУЕМГж¶аҝХЛ«·ҪҪәЧЕөДЗйҝцҝҙЈ¬ө«¶МЖЪ»тҪ«УРТ»ВЦ·ҙөҜЈ¬ТтҙЛҪЁТйН¶ЧКХЯЧцҝХУҰөұҪчЙчЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД