1、国内经济增速趋缓 政策延续宽松

国家统计局发布份经济数据显示, 8 月份全国居民消费价格总水平同比上涨2.0%,PPI 同比下降3.5%。

食品价格出现全面上涨且涨幅较大,CPI步入缓慢回升轨道8 月份的工业增加值当月同比增速为8.9%,比上月降低0.3%,工业增加值继续下降,但是环比来看,工业增加值比上月增加了0.69%。从轻重工业来看,8 月轻工业有所下降,同比增速为8.6%,重工业同比增速继续回升至9.0%。与此同时8 月份发电量也有所回升,在项目的刺激下,重工业增速略有回升。

8 月中国进出口总值为3292.86 亿美元,环比增长0.2%,同比增长0.2%。其中出口总值1779.73 亿美元,环比增长0.6%,同比增长2.7%;进口总值1513.13 亿美元,环比下滑0.3%,同比下滑2.6%。当月贸易顺差266.61 亿美元。

央行数据显示,8 月社会融资总量1.24 万亿元,分别比上月和上年同期多1885 亿元和1666 亿元;企业债券净融资2584 亿元,同比多1686 亿元;广义货币增长13.5%,相比上月回落0.4 个百分点;狭义货币增长4.5%,相比上月回落0.1 个百分点。8 月新增信贷数据达到7039 亿,好于预期,相比7 月新增1638 亿,且高于往年的当月水平。

国内主要宏观经济数据显示,投资、消费和出口三驾马车持续放缓,需求疲弱态势进一步加剧。近期发改委密集推出项目,这些项目的推出超出市场预期。所推出的项目全部设计基础设施建设,这说明我国现在就业形势比较严峻,为保持社会稳定,这些项目的推出很可能是不得以而为之。但是从地方政府债务及银行资本充足率方面考虑,即便发改委密集推出项目,要产生很大的影响也较难。在目前经济疲弱通胀压力相对较小下,预计货币政策继续宽松,信贷及债券融资作用继续增强,从而支撑实体经济增长。

2、美联储推出QE3 提振商品市场

美联储9月政策声明中称,美国经济在近几个月持续以温和的速度扩张,就业增长近几个月放缓,失业率仍然高企。家庭支出继续处于扩张势头,但设备和软件的商业投资出现放缓。与此同时,尽管出现改善,但房产市场依然疲惫不堪。

美联储宣布,将以每月400亿美元的进度进一步购买抵押贷款支持证券(MBS),并将继续“扭曲操作”,这意味着每月增持850亿美元的长期证券;此外,美联储还决定维持联邦基金基准利率在0-0.25%的区间不变,并将保持利率在异常低位承诺延长至至少2015年中。

美联储如推出QE3,并表示若就业市场前景没有显著改善,美联储将考虑采取更多资产购买行动,并合理利用其他政策工具,这一举措提振金融市场信心,短期推动商品市场做多氛围。

3、新聚酯装置投产 下游需求不振

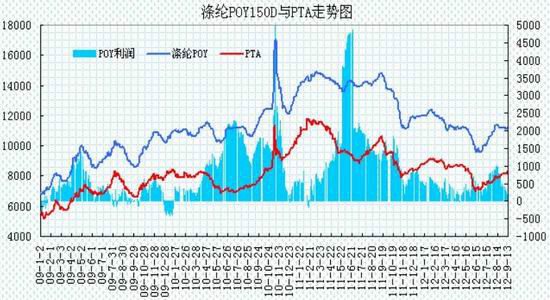

9月初国内聚酯装置将迎来开车潮,据初步统计,近段时间有包括吴江新民、福建金纶、翔盛集团、浙江双兔、嘉兴龙腾、浙江恒逸在内的8套共计180万吨聚酯将陆续开车。其中涉及POY产能20万吨,FDY产能60万吨,短纤产能60万吨,浙江恒逸40万吨新聚合纺长丝装置即将投产,投产初期将生产切片,后期将逐步配套POY、FDY纺丝线。目前新装置大多处于调试阶段,预计从9月中下旬开始逐渐出产品。目前聚酯工厂开工率为85%。聚酯切片市场产销趋稳,下游切片纺开工率维持,需求平淡,聚酯厂家开工不满,企业库存适中。

江浙地区各主要织造地区开机率维持稳定,加弹机平均开机率维持在7-8成,长兴、慈溪地区加弹机开机率7成,萧绍地区加弹机开机率8成。切片纺工厂平均开机率回升至8成,其中萧绍地区切片纺开机率在8成,诸暨地区切片纺开机率在7成,慈溪地区切片纺开机率在6-7成,江苏地区在8-9成。 下游开机率维持在七成附近,下游织造市场需求虽稍有好转但仍处于亏本或保本的境地,原料价格涨幅大大超过了坯布的涨幅,面对下游织造企业库存的逐渐饱和,后期织造市场将以逐步消耗库存原料为主,面临成本高企、需求薄弱两重困境,下游心态较为悲观。

4、PX价格持续上涨 PTA延续亏损局面

9月初,受上游石脑油及MX价格上涨以及下游新PTA装置陆续投产提振,亚洲PX现货价格出现明显上调,截至13日亚洲PX市场报价1555美元/吨FOB韩国和1575美元/吨CFR中国台湾/中国大陆。合同货方面,9月PX倡导价格埃克森美孚执行1520美元/吨,日本出光执行1520美元/吨,日本新日石执行1500美元/吨,韩国S-Oil执行1500美元/吨CFR亚洲。

亚洲PX价格震荡上行并突破1500美元关口,加之下游聚酯新产能释放,PTA现货市场货源偏紧,持货商家表现惜售,PTA现货价格逐步上调,但聚酯工厂主动追高意向不强。截止14日华东市场收盘8350元/吨,美金盘韩产货源收盘在1005美元/吨,台产货源收盘在1010美元/吨。合同货方面,国内PTA厂家8月份结算价格皆执行8200元/吨,9月份挂牌价格报至8400-8500元/吨。

PTA装置方面,宁波台化80万吨PTA装置9月5日开始停车检修,预计检修18天。桐昆嘉兴石化75万吨新PTA装置9月10日已正常出产品,目前开工7成左右,此前该工厂另一套75万吨新装置也于9月5日出产品,目前满负荷运行;恒力220万吨新装置在9月份上旬正式投产。

目前亚洲PX市场报价1550-1570美元,PTA动态成本上升至8600至8900元/吨左右,生产商现货动态盈亏幅度扩大为亏损300至亏损700元/吨。亚洲PX价格持续走高,成本增加倒逼PTA价格震荡上涨。

综合来看,国内8月份经济增速回落趋稳,发改委密集推出项目,美联储如期推出新一轮量化宽松政策,宏观面改善提振商品市场。上游亚洲PX市场价格持续上调,PTA生产商亏损幅度有所扩大,成本支撑力度增强。供需方面,国内PTA装置开工率维持在85-90%,9月份预计新增370万吨产能,供应有望继续增加;下游聚酯装置运行负荷维持在7-8成左右,虽然下游聚酯新增产能逐步投放,但纺织需求不振限制市场景气,供需面仍趋于宽松。总体上,美联储推出QE3政策提振短期商品市场情绪,成本抬升倒逼PTA价格上涨,但产能扩张的供应压力仍将限制上方空间,预计中下旬PTA面临冲高回落走势。技术上,PTA 1301合约冲高面临8200关口压力,下方支撑位在7600-7800一线,整体上有望以7600-8200区间波动为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文