8月份国内收抛储政策及USDA上调新年度棉花库存等因素影响,郑棉期价呈现先扬后抑走势;国储棉可能采取的轮库抛储措施一定程度增加市场供应压力,但新年度收储政策将有助于稳定新棉价格,预计9月郑棉期价维持区间运行格局,主要位于19000-20000区间波动。

一、市场行情回顾

8月初,受国美国非农就业数据好于预期带动投机性基金买盘,国际棉花市场出现短暂冲高走势,国内新年度收储政策提振市场,郑棉1301合约呈现逐步回升走势。中下旬,受USDA上调新年度棉花库存及国内增幅进口配额及抛储传闻等因素影响,国际棉花市场出现探底回升走势,ICE 12月期棉合约下探至72美分/磅关口支撑后逐步回升;郑棉1301合约则上行至19750一线后逐步回撤至19200一线支撑。

二、影响因素分析

(一) USDA:2012/13 年度全球棉花库存出现下调

8月10日,美国农业部发布了全球棉花供需预测月报,与上月数据相比,报告调高了2012/13年度的供给量和期末库存。2012/13年度全球棉花产量为2484.5万吨,上调了14.5万吨,预计美国、中国、布基那法索和马里会增产,而印度、巴西、阿根廷及其他地区有所下调。全球棉花消费量为2354.9万吨,较上月下调了17.9万吨,主要是由于下调了中国和巴基斯坦的消费量。由于2011/12年度中国的进口增加,而消费下降,其期初库存上调了42.4万吨。中国高企的库存部分被澳大利亚、马来西亚、巴基斯坦及其他地区的低期初库存所抵消,因而全球期初库存仅上调了24.4万吨至1476.2万吨。全球贸易量略有下调,尽管中国进口降幅部分被其他地区的增长所抵消。全球期末库存上调了49.7万吨至1625.8万吨,包括上调了中国库存近52万吨,美国、巴基斯坦和乌兹别克略有增加,而印度、澳大利亚和巴西则有所下降。如果2012/13年度中国国储棉上升20%,预计中国744万吨的库存量会占全球库存的46%。预计2012/13 年度的全球库存消费比为69%,高于2011/12年度的64%。

与上月数据相比,报告调高了2012/13年度美国棉花的产量和期末库存量。基于美国农业部的第一次产量调查,棉花产量上调了14.2万吨,达到384.3万吨,幅度近4%。美国内用棉量未调整。尽管供给量增加,但由于中国的进口下降,美棉出口预计仍保持在263.5万吨。期末库存预计为119.8万吨,约为所有用量的35%。2012/13年度农场主平均收到价格上下限各收窄1美分,区间为61-79美分/磅。

| 单位:万吨 |

期初库存 |

总供给 |

总消费 |

期末库存 |

| 产量 |

进口量 |

国内消费量 |

出口量 |

损耗 |

| (2012/13年度)全球 |

1476.2 |

2484.5 |

809.9 |

2354.9 |

810.2 |

-20.2 |

1625.8 |

| 中国大陆 |

637.5 |

675 |

283 |

849.1 |

2.2 |

0 |

744.2 |

| 印度 |

158.3 |

511.7 |

21.8 |

468.1 |

80.6 |

-16.3 |

159.4 |

| 美国 |

71.9 |

384.3 |

0.2 |

74 |

263.5 |

-0.9 |

119.8 |

| 巴基斯坦 |

66.6 |

211.2 |

47.9 |

239.5 |

10.9 |

0.7 |

74.7 |

| 巴西 |

174 |

147 |

1.1 |

92.5 |

84.9 |

-3.3 |

147.8 |

| 中亚五国 |

65.1 |

146.7 |

0.7 |

49 |

97.8 |

0.7 |

65.1 |

| 澳大利亚 |

65.5 |

92.5 |

0 |

0.9 |

95.8 |

-3.3 |

64.7 |

(二)新年度棉花种植情况

7月份,中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12个省和新疆自治区310个县(市、团)2812户棉农调查了棉花生长情况,并进行第二次测产。调查结果显示:7月全国大部棉区气象条件较好,有利棉花花铃生长发育,部分棉区遭遇强降水、高温等,导致花铃脱落增加,个别受灾较重地区甚至绝产,单产较6月预测下降,但全国总体来看,棉花长势仍然较好,如果后期不出现大的灾害,仍有望获得丰收。

截止7月,全国棉花大部处于开花期,新疆局部裂铃吐絮,病虫害发生程度仍然较轻,但部分棉区较前期有所加重,棉农认为病害较轻的比例为74%,较6月下降11个百分点;虫害较轻的比例为61%,较6月增加4个百分点;长势较好的比例为57%,较6月增加4个百分点,其中新疆和黄河流域棉区大部分棉农认为棉花长势好于上年,但与6月相比有所下降,长江流域棉区则略有好转,预计全国平均棉花单产持平略增,总产将达到697万吨,同比下降4.2%,较6月预测数下降2万吨。

(三)进出口方面

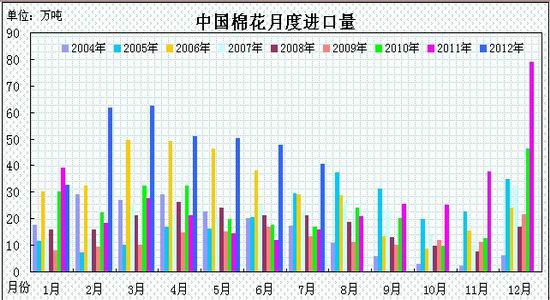

据海关统计数据显示,7月我国进口棉花40.6万吨,环比减少14.7%,同比增长158%;平均进口价格2391美元/吨,环比上涨0.5%,同比下跌了23.1%。2011年度前11个月(2011年9月-2012年7月),累计进口棉花513万吨,同比增长117%。2012年前7个月累计进口346万吨,同比增长133%。

随着国内棉花价格逐步趋稳并小幅回升,7月国内外价差有所缩窄,但总体差距仍然较大。3月以来,月度进口量虽然持续回落,但仍超过40万吨,与上年度同期相比增幅很大,年度累计进口量远超上年度。7月棉花平均进口价格与6月相比持平略增。由于南半球棉花开始装运,澳大利亚棉继续大幅增长,份额超过三分之一超越美国和印度,成为当月第一大来源国;乌兹别克略有增加,其他国家均有不同程度下降,其中美国份额回落至26.4%,印度份额降至15.5%。五个主要来源国除巴西和乌兹别克平均进口价格环比上涨外,其余均有所回落。其中美国、印度和澳大利亚棉环比分别下跌1.2%、6.1%和2.6%;巴西和乌兹别克分别上涨4.6%和0.9%。进口贸易方式中一般贸易所占比例近六成,配额使用以滑准税为主。

(四)下游需求状况

国家统计局公布数据显示,7月份,社会消费品零售总额16315亿元,同比增长 13.1%。其中,限额以上企业(单位)消费品零售额7812亿元,增长13%。 1-7月份,社会消费品零售总额114537亿元,同比增长14.2%。从环比看,7月份社会消费品零售总额增长 1.05%。

数据显示,1-7月,我国限额以上企业(单位)服装鞋帽、针纺织品类商品零售额达5181亿元,同比增长17.0%,7月份,我国限额以上企业(单位)服装鞋帽、针纺织品类商品零售额达651亿元,同比增长18.4%。

7月内销增速较6月环比下滑1.8个百分点,增速略有放缓。整体来看由于国民经济增速放缓、通货膨胀压力减小、消费者信心不足将制约服装类消费,预计全年服装内销增速在18%-20%左右。

| 单位:万吨 |

期初库存 |

总供给 |

总消费 |

期末库存 |

| 产量 |

进口量 |

国内消费量 |

出口量 |

损耗 |

| (2012/13年度)全球 |

1476.2 |

2484.5 |

809.9 |

2354.9 |

810.2 |

-20.2 |

1625.8 |

| 中国大陆 |

637.5 |

675 |

283 |

849.1 |

2.2 |

0 |

744.2 |

| 印度 |

158.3 |

511.7 |

21.8 |

468.1 |

80.6 |

-16.3 |

159.4 |

| 美国 |

71.9 |

384.3 |

0.2 |

74 |

263.5 |

-0.9 |

119.8 |

| 巴基斯坦 |

66.6 |

211.2 |

47.9 |

239.5 |

10.9 |

0.7 |

74.7 |

| 巴西 |

174 |

147 |

1.1 |

92.5 |

84.9 |

-3.3 |

147.8 |

| 中亚五国 |

65.1 |

146.7 |

0.7 |

49 |

97.8 |

0.7 |

65.1 |

| 澳大利亚 |

65.5 |

92.5 |

0 |

0.9 |

95.8 |

-3.3 |

64.7 |

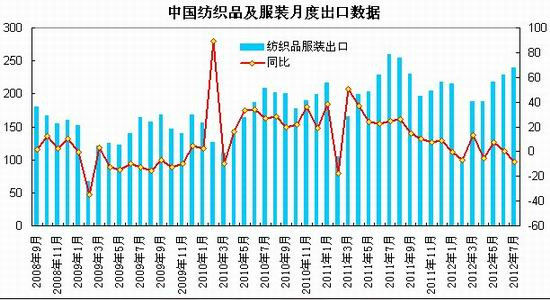

海关总署公布数据显示,7月,我国纺织品服装出口额为238.89亿美元,较6 月环比增长4.37%,同比则下降8.1%,其中纺织纱线、织物及制品出口80.02亿美元,环比下降4.83%,同比减少8.05%,分项里,棉纱出口金额下降7.3%,棉布出口金额下降19%;服装及衣着附件出口158.87亿美元,环比增长9.72%,同比下降8.13%。

1-7月我国纺织品服装累计出口1374.01亿美元,同比下降0.21%,增速较 1-6月份的1.63%下降了1.84个百分点。其中,纺织品出口544.71亿美元,服装及其附件出口829.28亿美元,同比下降0.22%。

国际消费市场持续疲软,外围经济不确定性强,外贸形势短期内难有明显起色。但是随着欧美服装消费旺季的来临,预计第三季度纺织服装出口可能出现小幅回升。

(五)现货方面

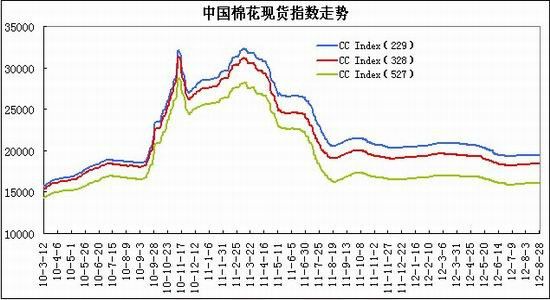

8月份,国内现货价格维持缓慢回升态势,市场成交有所增加。截至8月28日,中国棉花价格指数(CC Index)328级棉花价格为18456元/吨,较7月份上涨133元/吨;229级棉花价格为19462元/吨,较7月份上涨50元/吨;527级棉花价格为16138元/吨,较7月上涨131元/吨。

新年度日益临近,全国棉花裂铃吐絮逐渐增多,部分地区已开始采摘。南方地区伴随高温,底部棉桃开始吐絮,安徽、湖北、江西局部地区已有零星小量采摘。新疆棉区自播种以来天气情况总体较好,病虫害发生程度较轻,棉花长势好于上年,生育期提前,如果后期天气正常,预计产量将超过上年。目前,已经有个别400型棉花企业开秤收购籽棉,三级籽棉收购价格在8.3-8.5元/公斤之间。。由于植棉成本持续上升,棉农普遍认为收购价格在9-10元/公斤可以接受,如果价格在8元/公斤以下,来年将不再种植。下游纱线企业在原材料价格上涨的带动下开始提价,但是实际提价的范围很小。加工企业正在检修机器,由于现货价格偏低,销售疲软,今年将以交储为主。

近期纺织服装秋冬季订单增加,全棉纱市场有所回暖,部分企业有补库意愿,但信心仍然不足。8月国家增发了40万吨棉花进口加工贸易配额,同时据消息称9月份将准备投放一定数量的储备棉花,这一定程度缓解了纺织企业的困境,保障了新旧年度交替的市场供给,将限制棉价的上行空间。9月份开始,国家将执行新年度棉花收储政策,这为棉企提供了一个相对稳定的出货渠道,预计新棉价格将可能缓慢上涨并逐渐向收储价靠拢。

(六) 郑交所仓单状况

据国家棉花市场监测系统抽样调查显示,截至8月8日,被抽样调查企业棉花平均库存使用天数约为36天(含到港进口棉数量),环比增加2.4天,同比增加3.3天,比近三年平均水平增加1.9天。根据相关数据推算,全国棉花工业库存约79.2万吨,环比增加7.3%,同比减少4.6%,比近三年平均库存减少14.4%。全国主要省份棉花工业库存状况不一,安徽、江苏及福建的棉花工业库存相对较大。

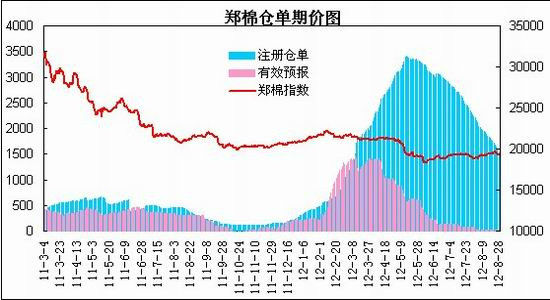

截至8月28日,郑州商品交易所注册仓单为1532张,较7月底减少700张;有效预报为13张,较7月份减少70张。郑棉仓单和有效预报总计约6.18万吨左右,郑棉库存继续处于回落趋势。

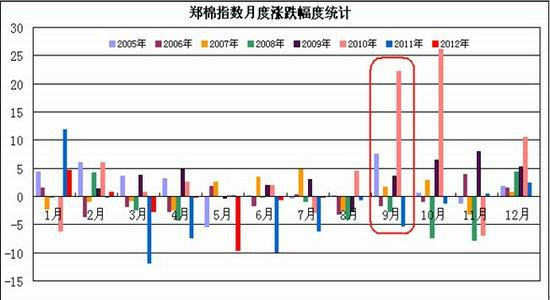

(七)季节性走势分析

从棉花期价指数走势看,2005年以来的七年中,在9月份里棉花期价指数有四年出现上涨行情,分别是2005、2007、2009、2010年,涨幅为7.47%、1.64%、3.65%、22.23%;2006、2008年及2011年出现下跌行情,跌幅分别为1.6%、2.74%、5.26%;月度波幅方面,2010年波动幅度达到4614元,2005年及2011年波动幅度分别为1169元及2078,其余四年波动幅度则均在450-950元区间。从季节性统计看,棉花期价在9月份的波动幅度均值在1570元左右,整体出现上涨行情的概率略大。

三、后市展望

综上所述,USDA 8月份供需报告将2012/13年度全球棉花结转库存上调至1625.8万吨;国内新棉即将上市,7、8月份气候条件总体利于棉花生长,若后期不出现大的灾害性天气,棉花有望丰产,中棉协预计总产将达697万吨,关注主产棉区天气对棉花产量的影响。在新旧年度交替之际,国家有关部门将出台调控措施保障市场供给,8月份增发了四十万吨的棉花加工贸易配额,9月份将准备投放一定数量储备棉,同时做好新年度临时收储准备工作。纺织企业经营状况较前期有所改善,产品库存压力缓和,原料采购出现一定补库,总体上,国家增发进口配额及投放储备棉保障了新旧年度交替的市场供给,将限制棉价的上行空间,同时新年度收储政策实施,托市作用逐渐凸显,新棉价格将有望向收储价靠拢,9月份郑棉期价延续区间运行的走势。技术走势上,郑棉1301合约考验19000关口支撑,上方继续测试19800-20000关口重要压力,预计将处于19000-20000区间波动。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文