7月份国内央行降息、上游原料震荡上行及欧洲债务危机忧虑再度升温等因素影响,PTA(7456,-86.00,-1.14%)期价呈现先扬后抑走势。全球央行宽松政策预期提振商品市场,但欧债危机忧虑犹存、PTA新增产能即将投放将使得期价高位波动加剧,预计8月份PTA 1301合约将延续冲高回落走势,有望位于7200-8200区间波动。

一、行情回顾

7月上中旬,受上游原料价格逐步上调推高生产成本影响,PTA1301合约期价从7000一线逐步回升至7900关口;下旬,欧洲债务危机忧虑再度打压商品市场,PTA期价承压回落,下调至7200一线后逐步止跌回升,处于7200-7500区间波动。

二、基本面分析

1、宏观政策方面

国家统计局公布了6 月份和上半年主要宏观经济数据,二季度GDP 同比增长7.6%,与2008 年四 季度持平,过去十年间仅高于2009年二季度 6.6%;6 月份社会消费品零售总额同比增长13.7%;1~6 月固定资产投资累计同比增长20.4%。6 月份规模以上工业增加值同比增长9.5%,较5 月9.6%下降0.1 个百分点。季调后环比增长0.76%,较5 月0.9%略有下降。工业生产增长仍然受到企业去库存和去杠杆活动的制约。分行业来看,纺织、计算机和通信设备制造业等出口相关行业增速继续下滑;化工、非金属矿物和黑色金属等工业材料制造业增速上升。货币政策方面, 2012 年6 月末,广义货币(M2)余额92.50 万亿元,同比增长13.6%;狭义货币(M1)余额28.75 万亿元,同比增长4.7%;流通中货币(M0)同比增长10.8%。上半年全部人民币贷款新增4.86 万亿,人民币存款新增7.38 万亿,社会融资规模为7.78 万亿元。央行下调利率、存款准备金率及频繁逆回购操作对供给面的放松,发改委加快项目审批对需求面的刺激,流动性逐步趋于宽松。

欧美方面,欧央行行长德拉吉承诺将会不惜一切代价维护欧元区的完整,暂时缓解了市场紧张情绪,西班牙国债收益率从历史高位小幅回落。目前周边国家债券市场的紧张局势,主要反映了国内外投资者对政府财政可持续性的担忧,导致资本大幅外逃。西班牙第二季度资本外流近1000 亿欧元,目前西班牙银行体系要靠欧央行提供的流动性才能维持正常运作。预计欧央行行长承诺产生的正面影响不会持久,短期内西班牙和意大利国债会再度承压。

美国二季度GDP季环比折年增长率由一季度的2%回落至1.5%,符合预期。7月份伯南克在国会上的证词提及相当黯淡的经济展望,特别是8.2%失业率改善的进展慢得令人丧气并表示准备在恰当的时候采取进一步行动,促进经济实现更强劲的复苏。不过,伯南克没有暗示即将推出QE3。预计暗示QE3 或某种变相的刺激性货币政策的可能时点在8 月的全球央行会议以及9 月的议息会议。

国内上半年经济数据显示经济增速下跌但势头减缓,企业去杠杆和去库存活动对经济增长形成制约。近期通胀的显著下行基本消除了货币政策放松的制约,央行加大了货币政策放松力度。欧洲债务危机忧虑加剧市场动荡,欧洲央行及美联储面临进一步采取宽松政策的预期,对商品市场构成一定炒作题材。

2、上游原料走势

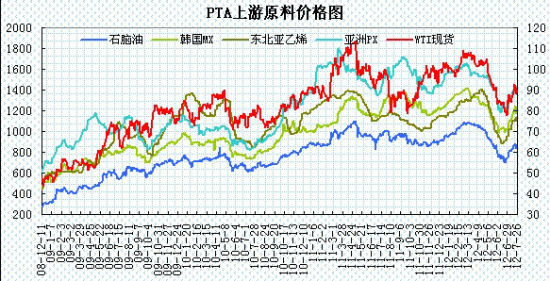

7月份,受伊朗局势趋紧、欧债危机再掀波澜等因素交织影响,国际原油呈现冲高回落走势,从83美元/吨上涨至90美元/吨关口;石脑油价格从750元/吨上调至830美元/吨CFR日本;亚洲地区异构MX价格也出现上涨,从1016美元/吨上调至1170美元/吨FOB韩国。亚洲地区的PX价格逐步上行,报1354美元/吨FOB韩国和1375美元/吨CFR台湾。截止7月27日,石脑油、MX的利润回升至133、282美元,PX的利润则回落至94美元。

PX合同货方面,埃克森美孚出台亚洲8月PX倡导价格,执行1475美元/CFR,较其7月倡导价格上调175美元/吨。韩国S-Oil出台亚洲8月PX倡导价格,执行1470美元/CFR,较其7月倡导价格上调140美元/吨。日本出光出台亚洲8月PX倡导价格,执行1490美元/CFR,较其7月倡导价格上调190美元/吨。中石化华东销售分公司7月PX结算价格执行10200元/吨,较6月结算价格上调300元/吨。中石化出台8月PX挂牌价格,执行10300元/吨,较7月结算价格上调100元/吨。

受上游原料价格回升、PX装置意外停车以及PTA新增产能即将投产等因素影响,亚洲PX逐步回升至1400美元关口下方。由于上游MX价格保持稳定,PX利润较前期有所回落,预计亚洲PX价格回落空间有限,对PTA构成一定的成本支撑。

3、PTA现货

7月份国内PTA工厂部分装置进行检修,开工率维持在85%-92%,远东石化1号PTA装置于7月15日停车检修,涉及产能60万吨/年。厂家计划检修20天左右。受台风影响,珠海BP2套 PTA生产装置(产能共计170万吨/年)于7月24日因电力故障停车,预计检修3-5天。

目前根据各PTA厂家装置运行负荷计算,国内PTA平均负荷在85%-90%左右,下游聚酯装置的运行负荷在7-8成左右,总体来看,国内PTA市场供应充足,由于8月底国内可能会有两套PTA新装置开车,市场供应压力将可能进一步增加。

PTA合同货方面,中石化、珠海BP、翔鹭石化7月PTA合约货结算价均出台在7800元/吨,较6月结算价格上调250元/吨。中石化华东分公司出台8月合同货挂牌价格,执行7900元/吨,较其7月结算价格上涨100元/吨。

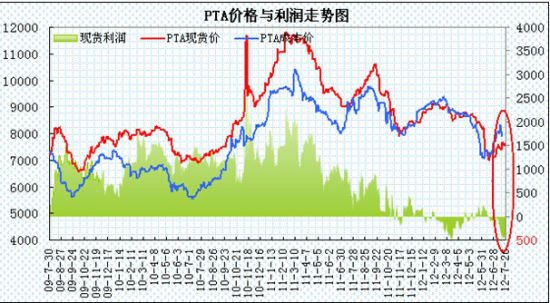

现货市场呈现震荡回升走势。截止到27日PTA华东市场报价在7600元/吨,较6月底上涨400元/吨;外盘现货价格报至989美元/吨,较6月底上调约47美元/吨。亚洲PX价格1350-1400美元/吨折算出PTA的生产成本约为7900-8100元/吨,PTA动态生产利润从6月底的亏损50-200元/吨逐步扩大至7月下旬的亏损300至500元/吨之间,亏损幅度较前期出现扩大。

4、聚酯市场

上半年国内化纤产量1885万吨,同比增长14.6%。其中人造纤维产量184万吨,同比增长36.4%;合成纤维产量1701万吨,同比增长12.6%。粘胶短纤、锦纶和丙纶产量较快增长,增速分别达到25.4%、16.2%和18.7%;腈纶、维纶和氨纶产量增长较慢,增速分别为4%、持平、4.2%。

由于织造企业受制于订单不足、需求疲软,开机负荷明显低于去年同期。今年1月份,江浙地区部分织造企业平均保持在20%左右的开工率,春节后开机率逐步恢复到正常水平,5、6月份开工率出现明显下降,到6月底织造企业仅保持50%左右的开工率。同时纺织品服装出口数量下降。1-5月,纺织品服装出口935亿美元,同比仅增长2.6%,比去年同期增速回落23.6个百分点。剔除价格因素,纺织品服装出口数量呈下降趋势。

随着秋冬季生产高峰即将来临,聚酯需求将有所好转,开始由淡季向旺季过渡,企业开始储备原料。聚酯负荷稳步回升,截至7月20日,国内聚酯开机率为82%左右,涤纶短纤库存也下降到10天左右。聚酯库存有望持续回落,下游织造负荷也上升到60%,比前期上涨10%以上,预期8月份将有望回升70%以上。涤纶长丝行业生产负荷稳中上涨,预计后市趋势不变。秋冬季节纺织原料消费需求高于春夏季,下半年需求要好于上半年,但聚酯行业没有很好的支撑,要实现良好的盈利尚需时日。

5、郑交所PTA仓单

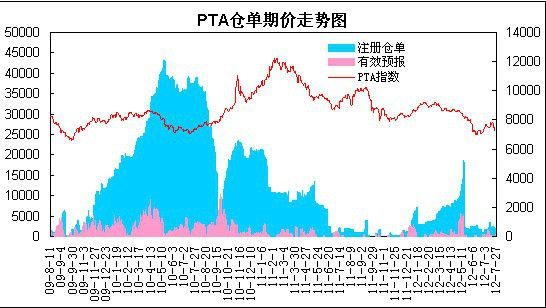

郑商所的库存仓单数据显示,截至7月27日,PTA的仓单为1885张,较6月底增加845张;有效预报为596张,较6月底减少3张。总体上,郑商所仓单处于低位水平。

6、季节性走势分析

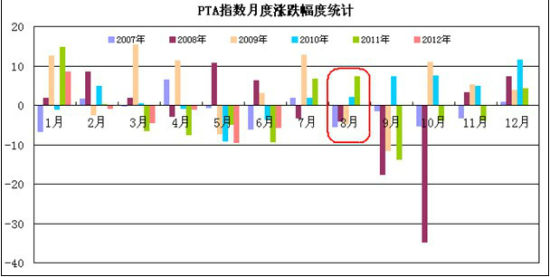

从PTA指数的历史走势看,2007年以来,PTA指数在8月份有三年出现下跌行情,分别是2007、2008、2009年,跌幅为5.49%、3.95%、4.63%;2010年及2011年出现上涨行情,涨幅分别为1.99%、7.24%;月度波幅方面,2009年及2011年波动幅度分别为910、1516元,2007年、2008年及2010年波动幅度则均在440-760元区间。从季节性统计看, PTA期价在8月份的波动幅度均值在875元左右,整体出现下跌行情的概率略大。

三、后市展望

综上所述, 国内二季度经济增速下跌但势头减缓,稳增长政策逐步释放,央行加大了货币放松力度,降准预期继续增强。欧洲债务危机忧虑加剧市场动荡,欧洲央行及美联储面临进一步采取宽松政策的预期,对商品市场构成一定炒作题材。上游原料方面,国际原油价格高位震荡,亚洲PX 价格较为坚挺,7月份PTA生产商亏损幅度扩大,生产成本抬升支撑PTA现货价格。供需方面,国内PTA装置开工率维持在90%,下游聚酯装置的运行负荷在7-8成左右,随着秋季生产旺季即将来临,聚酯需求将有所好转,但三季度即将投放两套PTA新增装置,市场供应增加对PTA构成一定压力。总体上,受全球宽松货币政策及成本倒逼因素影响,PTA期价有望震荡上行,但新增产能投放使得期价波动加剧。技术上,PTA1301合约回测7200关口支撑后震荡回升,后市有望测试8000关口压力,预计8月份PTA有望以7200-8200区间波动为主。操作上,依托7400介入多单参与,8000上方多单可逐步离场,轻仓建立中线空单。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文