上半年,受上游原料冲高回落、欧洲债务危机、终端需求萎缩及产能增长预期等因素影响,PTA期价呈现前高后低的走势。展望下半年,全球货币政策再度宽松对市场有所提振,亚洲PX供应面临趋紧,PX价格回升将拉抬PTA成本,可能出现阶段性反弹机会,但PTA产能集中释放导致供需格局趋于宽松,将压制PTA的上行空间,预计PTA 期价将以区间弱势运行为主,有望位于6500-8500区间波动。

一、上半年行情回顾

年初,受亚洲PX供应偏紧,PX价格持续上调导致成本节节攀升, PTA期货价格出现上涨,一度触及9200关口;步入二季度,随着欧元区金融市场动荡、上游原料高位回调及供需格局趋于宽松影响,PTA期货价格呈现深幅调整,从9000一线逐步下跌至7000关口。

二、基本面分析

1、宏观政策方面

国内方面,二季度以来国内政策加大放松力度的论调在增强,政策放松的措施也在逐步实施。首先是国务院出台了进一步支持小型微型企业的健康发展意见,如将小微企业所得税减半征收期限延长到2015 年等;其次又公布了如家电补贴、加大节能环保投资等一系列财政政策;随后货币政策也有新动作,5 月18 日央行年内第二次下调了存款准备金率,6 月4 日央行下调基准利率25基点;国务院常务会议指出“把稳增长放在更重要的位置,有针对性地加强和改善宏观调控”,并提出了一揽子的具体政策实施方向,使得市场对政策加大放松力度的预期升温;发改委审批项目的进度在加快也佐证了这一预期,钢铁和机场等较大型基建投资项目得到审批,铁路、保障房等未来投资将持续或加大等。货币政策方面,去年11月以来,央行数次下调了存款准备金率,5月份甚至出现降息举措,国内货币环境逐步宽松,预计下半年信贷政策和财政政策将更加积极。

美国方面,年初以来,美国经济数据一度持续好于预期,令市场憧憬美国经济已经回到持续复苏的轨道。但一季度GDP 增速令市场失望之余,二季度多数宏观数据亦开始显著下滑。美国经济复苏的基础并不稳固,对政策的过度依赖使经济欠缺内生增长的动力,长期积累的结构性矛盾也有待大选之后逐步化解。受库存周期及政策扰动影响,年中前后经济复苏将暂时失去动能,经济下行风险再度增加,三、四季度在政策的干预下有望回稳。美联储货币政策方面,显著下行的经济数据已经令美联储的货币政策观察期接近尾声。一旦数据显示美国经济增速超预期下滑、就业市场持续疲弱或外部冲击导致金融市场动荡的时候,推出QE3 或者某种形式的宽松政策将是大概率的事件。

欧洲方面,在一季度短暂平静之后,随着西班牙减赤遇困、希腊政局变换以及银行业体系摇摇欲坠,欧债危机再度升温。希腊大选右派执政意味着希腊无序退出欧元区的概率大幅降低。预计希腊之后,下半年关注的焦点将从希腊转移至西班牙及意大利等国问题。10 月份西班牙面临较大债务清偿压力,三季度金融市场仍面临动荡风险。

总体上,国内经济延续减速态势,二季度GDP 增速或将回落至8%左右,但在国家“稳增长”等积极政策的支持下,货币环境逐步宽松,下半年经济有望逐步回升,全年仍有望实现“前低后高”缓慢复苏的走势;国际方面,欧洲债务危机的不确定性风险犹存,市场仍存在动荡可能;美联储推出QE3或某种形式的宽松政策的可能性逐步增加。

2、上游原料市场情况

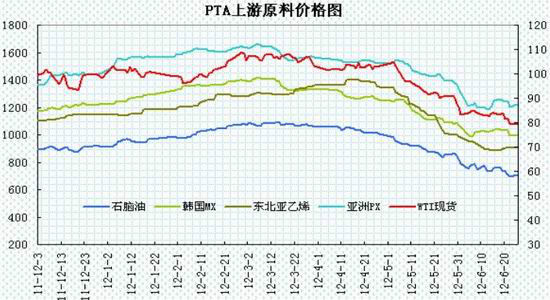

上半年国际油价呈现了前高后低的走势,一季度在伊朗局势紧张以及美国经济数据好转等因素推动下,国际原油出现了冲高走势,NYMEX原油期价一度触及110美元关口,Brent原油期货逼近130110美元关口;二季度,受伊朗局势、欧洲债务危机及美国原油库存持续增加等因素影响,国际原油呈现深幅回调走势,NYMEX原油期价从110美元回落至80美元关口。作为原油的下游产品,石脑油价格从1000-1100美元/吨下调至700-750美元/吨CFR日本,跌幅超过30%;亚洲地区异构MX价格逐步下跌,从1300-1400美元/吨下调至1000美元/吨FOB韩国。亚洲地区的PX价格也呈现冲高回落,从1650美元/吨FOB韩国逐步下跌至1200美元/吨FOB韩国。

受全球经济增速趋缓、美国原油库存高企、全球货币政策再度宽松及欧债危机等因素交织影响,预计下半年国际原油将处于70-100美元区间波动,亚洲石脑油将处于600-1000美元/吨区间,亚洲地区MX价格将处于900-1250美元/吨区间,波动区间较上半年有所下移。

PX方面,今年我国计划有200万吨的PX新装置的投产,腾龙芳烃160万吨以及福佳大化40万吨,预计下半年投产;而下半年PTA新产能将可能集中投产,2011年国内PX自给率只有56.2%,需要大量进口以满足需求,这将使得亚洲PX的供应短缺,预计三季度后PX供应不足将成为PTA产业链上的“瓶颈”,并将导致PX价格保持相对强势,预计下半年亚洲PX将处于1150-1500美元/吨,国内PX价格将处于9500-11500元/吨,这为PTA价格带来一定的成本支撑。但是PX行业严重盘剥下游利润,将打击下游企业生产积极性,导致PTA和聚酯开工率下滑,市场供需将会在上下游的较量中寻找新的平衡。

3、PTA市场情况

一季度,国内PTA生产企业的装置开工率维持在94%-99%;二季度,随着部分装置检修,装置开工率回落80%-90%。PTA新增装置投放情况,今年将是PTA 产能大量释放的一年,一季度BP珠海及亚东石化新增产能30万吨,二季度绍兴远东石化和嘉兴石化会有两套合计约300万吨的新装置开出。下半年,国内将迎来装置集中投放期,恒力的一套220万吨/年PTA装置预计在7月份正式投产,另一套220万吨/年的PTA装置预计在10月或11月投产。逸盛海南和翔鹭石化二期两套合计约400万吨的新装置将可能在四季度投产。若下半年新增产能如期投产,PTA市场的供应压力将进一步加剧。

| 石化名称 |

新增产能 |

投产时间 |

| BP石化 |

20万吨 |

2012年1月份 |

| 上海亚东石化 |

10万吨 |

2012年1月份 |

| 嘉兴石化 |

150万吨 |

2012年6月份 |

| 远东石化 |

140万吨 |

2012年6月份 |

| 恒力石化一期 |

220万吨 |

2012年7月份 |

| 恒力石化二期 |

220万吨 |

2012年10月份 |

| 逸盛海南 |

200万吨 |

2012年四季度 |

| 翔鹭石化二期 |

200万吨 |

2012年四季度 |

| 2012年总计 |

1160万吨 |

|

PTA合同货方面,今年前6个月,国内主流供应商的PTA合同结算价呈现冲高回落走势,报至7550-9400元/吨,中石化、珠海BP、翔鹭石化6月PTA合约货结算价出台在7550元/吨,较2月结算价下跌了近1900元/吨。

上半年PTA现货市场呈现短暂冲高后深幅回调的走势。一季度,随着PX的持续上调,PTA现货跟随上涨,但生产商动态生产利润处于亏损100至亏损300元/吨,3月份一度亏损400元/吨以上。二季度,随着PX价格高位回调,PTA现货跌幅低于PX,PTA动态生产利润逐步回升至亏损200至盈利200元/吨之间。

预计下半年,随着国内PTA新装置的陆续投产,行业内竞争将更加激烈,PTA生产企业将继续面临亏损的困境,降低装置开工率将是企业减少亏损的艰难选择,一些生产成本较高的PTA工厂将可能面临停车降负的压力。

4、下游市场情况

2012 年上半年,纺织主要用化纤价格持续弱势走势。截至2012 年5 月份,粘胶短纤、粘胶长丝、涤纶短纤、涤纶POY、锦纶切片分别较年初下跌0.78%、6.52%、10.92%、10.99%和8.75%。氨纶40D 较年初小幅上涨1.16%,但下游需求不足,这种上涨趋势不可延续。化纤价格持续弱势走势,主要是由于下游需求疲软以及行业产能过剩原因所致。由于下游纺织行业需求增长乏力,导致纱线和面料织造企业开工率普遍降低,导致对粘胶短纤等化纤原料的需求减弱。另一方面,化纤行业普遍存在产能过剩的现象。据中国化纤信息网统计数据显示,从2000 年至2011 年,粘胶短纤产能已经由43 万吨增至290 万吨,十年时间行业规模扩大了6 倍。产能的迅速扩张以及下游纱线、面料需求的减少导致行业整体产能过剩。而目前这种产能过剩的局面短期内仍然较难改变。因此,预计下半年化纤价格将延续低位震荡局面。

2012 年上半年,国内纱线市场行情以震荡下行为主,成交低迷。纱线市场低迷主要是由下游需求疲软所致。由于棉价下行压力较大,市场看空情绪弥漫,导致纯棉纱市场行情疲软不断加剧,市场观望气氛浓厚。由于下游开工不足,需求疲弱,导致纱厂不断减产。在下游需求未能得到有效改善前,预计纱线市场仍以弱势格局为主。

5、纺织服装行业情况

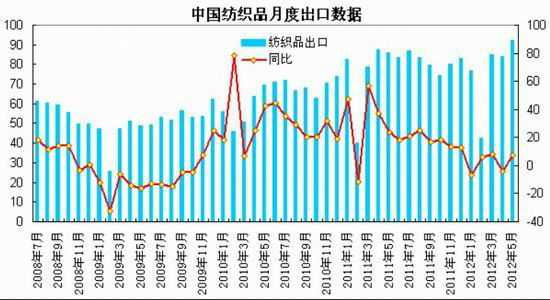

根据海关总署数据,2012年前五个月纺织服装累计出口906.4亿元,同比仅增长2.0%,其中纺织品累计出口380.7亿元,同比增长1.4%,服装累计出口525.7亿元,同比增长2.5%。整体来看,今年上半年国内纺织制造行业运行呈现趋缓走势,生产和投资增增速减缓,纺织服装出口增速2.0%,较2011全年20.05%的增速相比是大幅下降;由于去年下半年棉价快速回落,使得纺织企业产品价格同比也出现了下滑,但企业仍有少量高价棉库存,致使一季度出现纺织企业收入和毛利率双降的局面;国内外棉花(19455,-120.00,-0.61%)价差持续拉大,使国内纺织服装出口国际竞争力进一步下降,行业效益明显下滑。

2012年上半年,社会消费品零售总额的同比增速和限额以上批发零售贸易商品零售值的同比增速都明显低于2011年同期,社会消费品零售总额同比增速从2010年2月22.1%的高点逐月回落至2012年5月的13.79%的低点,限额以上批发零售贸易商品零售值同比增速从2010年2月高值39.3%,下降到2012年5月14.13%的低值。趋势上来看,目前国内整体零售环境略有回暖,但是可持续态势并不确定。对于服装家纺内销行业则呈现增速持续回落。

从宏观统计数据来看,今年1-5月,限额以上服装鞋帽、针、纺织品类零售额3807.3亿元,同比增长16.2%,增速较去年同期大幅下降7.3个百分点。2012年5月当月数据显示,限额以上服装鞋帽、针、纺织品类零售额720.1亿元,同比增长19%,增速较上年同期下降2.8个百分点。从微观数据来看,中华全国商业信息中心对百家重点大型零售企业的监测数据显示,今年4月份,各大零售企业加大促销力度,服装类零售额同比增长20.25%,零售量同比增长10.33%。尽管零售额和零售量实现齐增长,但增速较上年同期分别下降6.44个百分点和3.1个百分点;而到了5月,受行业销售周期影响,服装类销售额和销售量的增速环比出现了下降,分别回落至12.16%和1.34%,但同比显示,销售额增速仅较去年同期下降5.06个百分点,而销售量增速则超去年同期0.55个百分点,这表明内销增速有回暖迹象,但趋势尚不明朗。

6、郑交所PTA仓单

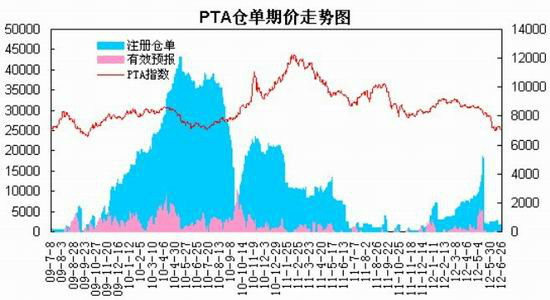

郑商所的库存仓单数据显示,截至6月26日,PTA的仓单为1051张,较1月初减少2894张;有效预报为380张,较1月初减少988张。上半年,PTA仓单呈现逐步增加态势,一度达到18600张,5月份PTA交割了16367张,仓单回落至低位水平。随着下半年新增产能的投产,市场供应压力增大,预计生产商参与套保的操作增加,仓单将有望重新逐步增长。

三、下半年PTA市场展望分析

综上所述,国内经济延续减速态势,二季度GDP 增速或将回落至8%左右,但在“稳增长”等积极政策的支持下,货币环境逐步宽松,下半年经济有望逐步回升,全年仍有望实现“前低后高”缓慢复苏的走势;国际方面,欧洲债务危机的不确定性风险犹存,市场仍存在动荡可能;美联储推出QE3或某种形式的宽松政策的可能性逐步增加,全球货币政策再度宽松对商品市场有所提振。

上游原料方面,预计下半年国际原油将处于70-100美元区间波动,亚洲石脑油将处于600-1000美元/吨区间,亚洲地区MX价格将处于900-1200美元/吨区间,整体波动区间较上半年有所下移。

需求方面,由于终端需求萎缩,上半年需求旺季未出现,聚酯、织造、服装面临严峻的去库存压力,三四季度纺织行业较上半年有所回升,但整体将处于低位运行。由于中国PTA产能投放热潮的来临,三季度亚洲PX供应将可能重新面临趋紧,PX价格回升将拉抬PTA成本,PTA行业面临亏损可能促使生产商进行减产保价,PTA有望出现阶段性反弹机会,但PTA产能集中释放导致供需格局宽松将限制上行空间,整体维持弱势格局。预计下半年PTA 期价将区间弱势运行为主,有望位于6500-8500区间波动。操作策略方面,三季度关注阶段性反弹机会,可在7000下方逐步介入多单,待期价反弹至7600上方多单逐步离场;四季度关注高位抛空机会,7800上方可逐步建立空头头寸。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文