ЁЁЁЁУРЙњХЉвЕВП10дТЗнзюаТУоЛЈЙЉашБЈИцЯдЪОЃЌЦфдйДЮЯТЕїСЫжаЙњУоЛЈзмЯћЗбжС783.82ЭђЖжЃЌЛЗБШМѕЩй43.55ЭђЖжЃЌетвЛЪ§жЕвВНЯ2011/2012ФъЖШУоЛЈзмЯћЗбСП982.89ЭђЖжЃЌМѕЩйНќ200ЭђЖжЁЃШЋЧђОМУдіГЄЗІСІЃЌЗФжЏвЕОАЦјжИЪ§ГжајЦЋЕЭЃЌУоЛЈашЧѓГжајЦЋШѕЃЌЖјПтДцИпЦѓЃЌПЩвдЫЕЮДРДСНШ§ФъМфЃЌШЋЧђУоЛЈЪаГЁНЋНјШыЯрЖдПэЫЩЕФНзЖЮЁЃ

ЁЁЁЁ

ЁЁЁЁаТУоЪеДЂНјГЬНЯШЅФъЭЌЦкМгПь

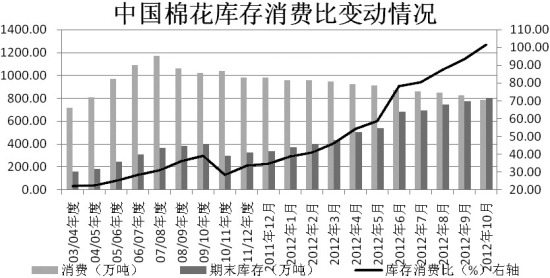

ЁЁЁЁНижС23ШеЃЌаТУоЛЈСйЪБЪеДЂНЛвзРлМЦГЩНЛ1315970ЖжЃЌЦфжаФкЕиГЩНЛ304650ЖжЁЂаТНЎГЩНЛ1011320ЖжЁЃЦНОљГЩНЛТЪдМЮЊ54.61%ЃЌаТНЎЕиЧјЕФГЩНЛТЪНќЦкОљИпДя90%вдЩЯЃЌгыШЅФъЭЌЦкЯрБШЃЌЪеДЂГЩНЛСПДѓЗљдіМгЃЌГЩНЛТЪДѓЗљЬсИпЃЌЪеДЂНјГЬЫГРћЧвНЯШЅФъгаЫљМгПьЃЌдкУоЪаЕЭУдЪБЃЌДЫжжЯжЯѓвВЪЧМлжЕЙцТЩЧ§ЖЏЕФБиШЛНсЙћЁЃ

ЁЁЁЁ

ЁЁЁЁУоЦЩЁЂУогЭЕШУоИБВњЦЗМлИёзпЕј

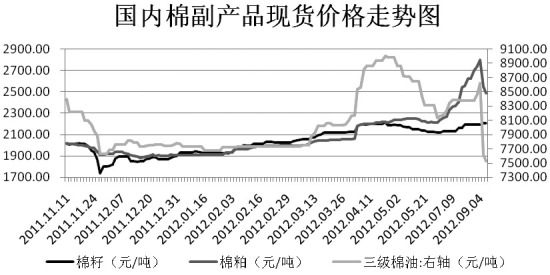

ЁЁЁЁНќЦкУоИБВњЦЗжаУоЦЩЁЂУогЭМлИёЛиТфВЛаЁЃЌЗжЮіШЯЮЊЪЧЛљгкЖЙЦЩ(3809,28.00,0.74%)ЁЂЖЙгЭ(9284,6.00,0.06%)МлИёЕФЩюЖШЛиЕїЫљжТЃЌЕЋУозбМлИёдђЯрЖдНЯЮЊЮШЖЈЁЃ24ШеЃЌЙњФкУоЦЩОљМлЮЊ2484дЊ/ЖжЃЌзд9дТГѕвдРДЕјЗљГЌЙ§10%ЃЛШ§МЖУогЭОљМлЮЊ7530дЊ/ЖжЃЌвВНЯ9дТГѕЯТЕј1000дЊ/ЖжЁЃУоИБВњЦЗжаУоЦЩЁЂУогЭЕФДѓЗљзпЕјЃЌдквЛЖЈГЬЖШЩЯЪЉбЙжЃУоЁЃ

ЁЁЁЁ

ЁЁЁЁУоЛЈЯжЛѕМлИёБЃГжЮШЖЈ

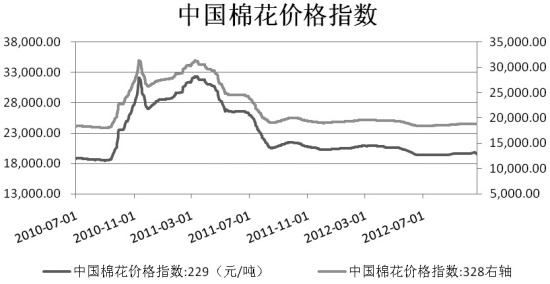

ЁЁЁЁаТУоЪеДЂНјааЕФЭЌЪБЃЌЙњФкУоЛЈЯжЛѕМлИёзюНќНЯЮЊЮШЖЈЃЌж№ВНГЪЯжЕЭЮЛЦѓЮШЕФЯжЯѓЁЃФПЧАЙњФкУоЛЈЯжЛѕМлИё328МЖОљМлЮЊ18791дЊ/ЖжЃЌ229МЖОљМлдк19645дЊ/ЖжзѓгвЁЃУоЛЈЯжЛѕМлИёЕЭЮЛЦѓЮШЃЌжЃУоПЩФмвВВЛЛсгаЬЋДѓЕФЯТааПеМфЁЃ

ЁЁЁЁ

ЁЁЁЁПеЭЗдіВжв§СьУРУоЯТДь

ЁЁЁЁНќЦкжоМЪНЛвзЫљ2КХУоЛЈЗЧЩЬвЕПеЭЗГжВжУїЯддіМгЃЌФПЧАвбдіжСдМ7.9ЭђеХЃЌЖјЗЧЩЬвЕЖрЭЗГжВждђаЁЗљМѕЩйжСдМ6.8ЭђеХЃЌПеЭЗГжВжгХЪЦдМЮЊ1.1ЭђеХЃЌЗЧЩЬвЕЖрПеГжВжеМБШЗжБ№ЮЊ34.10%ЃЌ39.50%ЁЃХЗеЎЮЪЬтдйДЮЭЙЯдЃЌЭЖзЪепЕЃгЧЧщаїМгЧПЃЌЖрЭЗМѕЩйЭЗДчЃЌПеЭЗНшЛњДђбЙЪЧдьГЩУРУоНќЦкзпЕјЕФжївЊвђЫиЁЃ

ЁЁЁЁ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ