一、微观分析

1、微观平衡分析

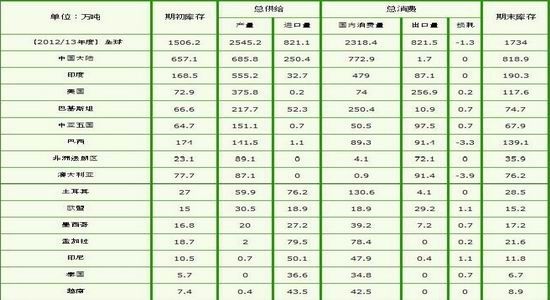

1) 12月11日,美国农业部发布了全球棉花供需预测月报,与上月数据相比,报告对2012/13年度全球棉花供给和需求的修正包括调低了期初和期末库存,主要是因为对2005/06年度以来的土耳其的数据做了技术性调整。全球总产量上调了1.5万吨,主要是由于非洲一些国家的产量增加,尽管美国和澳大利亚有所调减。全球棉花消费量也略微上调。全球贸易量因中国、印度和越南进口增加而较上月预计数上调了24万吨。目前显示中国2012年三分之二的产量会进入国储,这将极大的限制供给纺织企业的数量。

与上月数据相比,报告略微调低了2012/13年度的美国棉花产量,而上调了出口量,因而期末库存量略有调低。产量因为东南和三角洲地区的增产不足以弥补德克萨斯州的减产而调减了4.1万吨。美国内用棉量未改动。出口量上调了4.3万吨,达到256.9万吨,反映了11月份相对强劲的出口形势。期末库存目前预计为117.6万吨,相当于所有需求的36%。预计2012/13年度农场平均出售价格区间为65-71美分/磅,,上下限各收窄1美分。

2) 1月6日,计划收储132170吨,实际成交24820吨,成交比例18.8%,较前一天减少6500吨。其中新疆库点计划收储39200吨,实际成交7000吨,成交比例17.9%;内地库计划收储92970吨,实际成交17820吨,成交比例19.2%。 截至今日2012年度棉花临时收储累计成交5285570吨,新疆累计成交2364320吨,内地累计成交1644600吨,骨干企业共累计成交1276650吨。

3)为满足纺织企业配棉需要并缓解经营困难,有关部门决定近期投放部分临时储备棉花,并安排进口,以保障市场供应。 新棉上市后,按照《2012年度棉花临时收储预案》,国家及时启动临时收储政策,有效保护了棉农利益,棉花收购加工和收储进度明显快于往年,储备库存大幅增加。截止2013年1月5日,已累计收储棉花526万吨,占当年度产量的76%。在收储政策支撑下,市场棉价稳中有升。 但是由于新棉大部分入储,市场可供资源减少。有关部门决定按照统筹兼顾工业和农业、产业上下游、国际国内两个市场原则,决定近期视市场情况分期分批投放部分临时储备棉,并完善监管措施,切实防止出现“转圈棉”。

4)据美国农业部(USDA)1月4日发布的美棉出口周报,12月21日-12月27日这一周,美国2012/13年度陆地棉净签约销售为40960吨,较上周下降36%,比前四周平均水平低45%。其中签约较多的地区有中国大陆(11680吨)、土耳其(8165吨)、越南(5443吨)、墨西哥(4990吨)、中国台湾(3470吨)和印尼(3447吨)。签约2013/14年度新棉726吨,主要卖给韩国和日本。 当周装运41391吨,较上周增长5%,但仍低于近四周平均水平1%。主要运往中国大陆(22476吨)、土耳其(3243吨)、墨西哥(3243吨)、越南(2971吨)和中国台湾(1769 吨)。 中国大陆当周净签约11680吨,较上周下降32%,占总签约量的29%;装运22476吨,较上周增长28%,占总装运量的54%。

2、期现价差分析

中国棉花价格指数截至1月6日当周继续反弹。328级报于19219元/吨,较12月31日上涨18元;527级报于16862元/吨,收涨23元/吨;229级涨元报于20005元/吨,较12月31日上涨24元/吨,并且重回两万大关之上。现货价格自7月5日以来连续三个月震荡上扬。

二、技术分析

1、郑棉指数

郑棉指数近两周适逢元旦假期,七个交易日报收四阳三阴。周一(12月24日)期价延续上周的回调之势,中阴线下跌91点,期价回落至19278元/吨,快速跌穿各短期均线。周二至周四(12月25日-12月27日)期价震荡整固,但MACD红柱转为绿柱,DIF和DEA回落至零轴之下运行,KDJ缓慢走低。周五(12月28日)期价在美棉连续回撤的影响下,大幅低开低走收跌129元/吨,成交量能平稳,但持仓兴趣大幅下滑,期价承压于5日均线。上周一(12月31日)2012年度最后一个交易日,郑棉发力向下突破,中阴线击穿万九支撑,元旦之后复盘期价低开后收小阳线,但仍承压于前期震荡区间下沿。

郑棉技术面弱势,现货市场则有抛储迹象,双重利空之下期价仍将维持万九之下走低,建议短空。

2、美棉指数

美棉指数上周五个交易日在郑州盘休市的情况下,报收四阴一阳,周一期价延续下跌,回踩20日线获得支撑,报于75.1美分/磅,周二低开收阳勉强维持于20日线之上,周三至周五美棉均呈现平开低走之势,三连阴最低回探74.24美分/磅,整体呈现出窄幅震荡横走的格局。5日均线逐步走低,在周二跌穿10日线后已经从上方与20日线相交。MACD呈现出放大的绿柱,DIF和DEA高位拐头向下,并死叉。前期震荡区间上沿78美分压力显著,从技术形态上看美棉将延续回落。

三、展望及操作建议

棉花市场延续多周的“外强内弱”格局趋缓,郑棉指数回落至万九之下,承压于前期震荡区间下沿。而美棉上方78美分压力显著,短期有继续回落之势。

国储成交至本周达到526万吨。现货价格延续反弹。 但是由于新棉大部分入储,市场可供资源减少。有关部门决定按照统筹兼顾工业和农业、产业上下游、国际国内两个市场原则,决定近期视市场情况分期分批投放部分临时储备棉。将对技术面本已弱势的郑棉再度带来利空。

操作上:短线偏空,中线暂观望。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文