一、市场行情回顾

4月份,国际棉花因获利回吐以及全球棉花供求过剩下的库存调增,而呈振荡小幅回落走势。国内棉花价格目前趋于进口成本与收储价之间稳定。

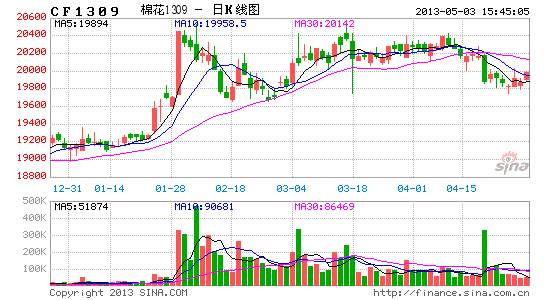

郑棉主力1309合约呈振荡小幅回落运行,最高价20425元/吨,最低19810元/吨,月K线较前一月份跌430元/吨(数据截止4月24日)。总合约上,成交量大幅萎缩,持仓量无明显变化,市场炒作意愿进一步下降,总体市场资金观望为主。

(郑棉1309合约日K线图)

二、影响因素分析

(一)USDA:全球棉花期初、期末库存以及贸易量上调

4月份的月度供需报告对2012/13年度美国棉花预估数据做出以下调整,分别调整产量和出口的增减量,使得期末库存依然为上月预估的。产量及国内加工消费保持不变。出口上升25万包,因近期销售较为强劲。期末库存预计为420万包不变。美国棉花产量预估上调了280,000包,国内工厂需求保持不变。出口量将上调1300万包,主要根据目前供应及出口量大增的情况而调整的。预计平均价格范围为70.5-73.5美分/磅,相比上月价格,区间前后分别上升了0.5美分。

2012/13年度全球棉花的期初、期末库存以及贸易量将大幅上调。由于印度对2011/11以及2011/12的平衡表作出调整,因此全球期初库存将上调。由于巴西产量预估下调,尽管美国产量预估上调,但全球棉花产量仍将小幅下调。但全球消费量将上调,主要因为印度以及越南方面上调了消费数据。预计全球贸易量将上调180万包,当中包括来自中国方面约150万包的增长(因工厂方面分配了额外的进口配额)。印度、美国以及澳大利亚的出口数据将上升,但巴西和墨西哥将下降。

2012/13年度全球棉花期末库存将调整至8250万包,环比上月上升约1%。中国进口量的上调将导致国储巨大的潜在销售量下降,从而使库存量上升至4560万包。但除中国之外,其他地方的库存量却比上月预估下降2%。

(数量单位:百万包,1公吨=4.59288668包)

| |

|

期初库存 |

产量 |

进口 |

消费量 |

出口 |

损耗 |

期末库存 |

| 全球 |

10/11 |

46.66 |

116.33 |

35.61 |

114.05 |

35.49 |

0.39 |

49.44 |

| 11/12估计值 |

49.44 |

124.10 |

44.80 |

102.98 |

45.95 |

-0.75 |

70.16 |

| 12/13预测3月份 |

68.98 |

119.87 |

41.86 |

107.11 |

41.92 |

-0.06 |

81.74 |

| 12/13预测4月份 |

70.16 |

119.70 |

43.71 |

107.44 |

43.70 |

-0.03 |

82.45 |

| 美国 |

10/11 |

2.90 |

18.10 |

0.01 |

3.90 |

14.38 |

0.18 |

2.60 |

| 11/12估计值 |

2.60 |

15.57 |

0.02 |

3.30 |

11.71 |

-0.17 |

3.35 |

| 12/13预测3月份 |

3.35 |

17.01 |

0.01 |

3.40 |

12.75 |

0.02 |

4.20 |

| 12/13预测4月份 |

3.35 |

17.29 |

0.01 |

3.40 |

13.00 |

0.05 |

4.20 |

| 海外 |

10/11 |

43.71 |

98.23 |

35.60 |

110.15 |

21.11 |

-0.57 |

46.84 |

| 11/12估计值 |

46.84 |

108.52 |

44.78 |

99.68 |

34.24 |

-0.57 |

66.81 |

| 12/13预测3月份 |

65.63 |

102.86 |

41.86 |

103.71 |

29.17 |

-0.08 |

77.54 |

| 12/13预测4月份 |

66.81 |

102.41 |

43.70 |

104.04 |

30.70 |

-0.08 |

78.25 |

美国2012/2013年度棉花预测调整包括出口上调而年终库存下调。产量和国内加工需求量未做调整。基于近期出口销售和装船进度强劲,美棉出口量上调25万包。预测年终库存量为420万包,库存/消费比为26%。预测棉花农场平均价格为70―73美分/磅,下限上调1美分。

(二)全国棉花投放情况、新年度播种面积形势

1、中国新年度棉花播种意向及进度情况

2013年3月至4月初,中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12个省和新疆自治区310个县(市、团)2832户棉农进行了第三次2013年植棉意向调查。调查结果显示:临近春播季节,部分棉区已经播种,但由于新年度收储政策尚未宣布,加之市场总体低迷,棉农对春耕备播并不积极,期待收储政策明确后再做决定。全国植棉意向较上年下降6.4%,与前期预测相比变化不大。 以协会2012年面积为基数,预计2013年全国植棉面积6846万亩。

据监测,到4月15日,全国棉花播种进度为43.3%,快于去年同期的10.9个百分点,其中大田直播快于去年同期的6.1个百分点,育苗移栽播种快于去年同期的4.8个百分点。主要特点:一是今年开春早,初播日期提早,前期播种进度快,早播棉田出苗早。二是自4月16日开始遭遇强寒潮持续5~7天,以及降雨、降雪,气温和地温偏低,出苗时间延长,黄河4月8日播种到22日仅出苗三成;当前气温仍偏低,雨日偏多,苗势弱。

长江流域春播进度63.1%,快于去年同期的27.1个百分点。本流域3月到4月气温高,雨水少,初播日提早,苗床播前集中在4月上中旬,播种进度快,出苗快而整齐,苗病轻,近期因寒潮和降雨病害有发生发展趋势。

黄河流域春播(栽)进度12.5%,慢于去年同期的7.3个百分点。分析原因:一是滨海盐碱地气温回升慢,正常年景播种也要晚于非盐碱,4月15日前播种面积少,4月下旬持续低温预计晚播10天。二是黄淮平原蒜棉两熟采用育苗移栽,苗床播种早。三是河南改麦套棉为麦后移栽,苗床播种推迟到4月下旬。

西北内陆播种进度60.3%,快于去年同期的16.7个百分点。其中南疆播种进度为72.8%,快于去年同期的5.4个百分点;北疆播种进度为45.0%,快于于去年同期的28.2个百分点。兵团快于地方。主要原因:一是3月气温回升快,开春早,开播早,但播后高温少,气温略低,出苗时间10~12天,至4月22日出苗率为三成。二是北疆开春也早,4月10日之前播种已出苗,4月16-20日降雨播种停止,耕整地和播种进度放慢。

辽河流域4月15日前尚未开播,预计5月初播种。

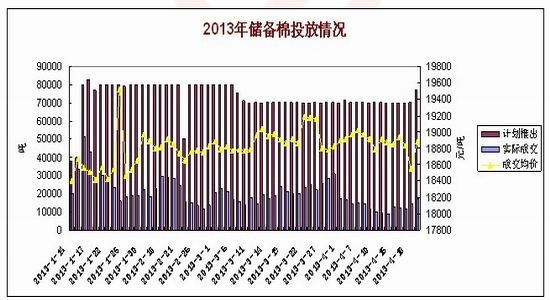

2、中国棉花储备投放、收购情况

(1)投放情况

截止4月23日,累计上市总量4513158.4688吨,累计成交总量1229945.596吨,成交比例27.25%。

总体来看,成交比例仍偏低,市场接受意愿仍不强,许多需求商仍把目标放在进口棉方面。实际成交量在4月中上旬呈逐渐走低趋向,市场的“冷淡”使得国内棉价遭遇一定压力,郑棉期价同时出现小幅回落。4月下旬成交量有回升迹象,这或说明市场需求有小幅回暖趋向。

(2)收购动向

棉花春播即将展开。为稳定棉花生产者、经营者和用棉企业市场预期,保护棉农利益,保证市场供应,经国务院批准,国家发展改革委会同财政部、农业部、工业和信息化部、国家质检总局、供销合作总社、中国农业发展银行制定了《2013年度棉花临时收储预案》(以下简称《预案》),继续敞开收储,临时收储价格维持不变,收储质量按新棉花标准执行。

《预案》综合考虑保护棉农利益、保持纺织出口竞争力等多方面因素,确定2013年度棉花临时收储价格为标准级皮棉到库价格每吨20400元(公重),由于全面采用仪器化检验的新棉花质量标准将于新年度正式实施,收储棉花的质量要求和质量差价率将按新标准做相应调整,具体方式另行公布。《预案》确定的收储时间为2013年9月1日至2014年3月31日,执行地区为新疆等13个棉花主产省市区,其他产区需要纳入收储范围的,经有关部门研究后另行公布。同时,国家继续委托中国棉花协会按照相关参数测算籽棉收购参考价并向社会公布,交储企业实际收购价格不得低于参考价。

新难度收购政策的出台,在一定程度上对棉价起到支撑作用,但同时也将继续使国内棉价“独立”于国际棉价,脱离真正的“市场价格”,从而间接地影响郑棉期价,使其处于波动性继续“低迷”状态。

(三)进出口方面

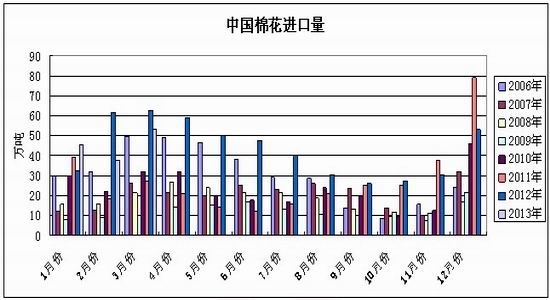

据中国海关统计,2013年3月,我国进口棉花52.88万吨,环比增加15.01万吨,增幅39.63%;同比减少9.55万吨,减幅15.3%;2012年9月-2013年3月,我国累计进口棉花273.59万吨,同比减少50.56万吨,减幅15.6%。2013年1-3月,我国累计进口棉花136.51万吨,同比减少20.22万吨,减幅12.9%。

当月进口量属棉花进口单月较高水平,同比减少的主要原因是去年同期内外棉价差大,进口量更多。

(四)下游需求状况

海关总署公布数据显示,3月,我国纺织品服装出口额为167.21亿美元,较上月环比增加1.5%,同比减少11%,其中纺织纱线、织物及制品出口75.04亿美元,环比增长27.5%,同比减少11.8%;其中服装及衣着附件出口92.17亿美元,环比减少12.9%,同比减少10.38%。

国际消费市场在3月份环比有少许增长,出口形势略有好转,但同比仍处于“低迷”状态。说明目前出口形势仍处“探底状态”。对后市下游需求仍待观察。

(五)现货方面

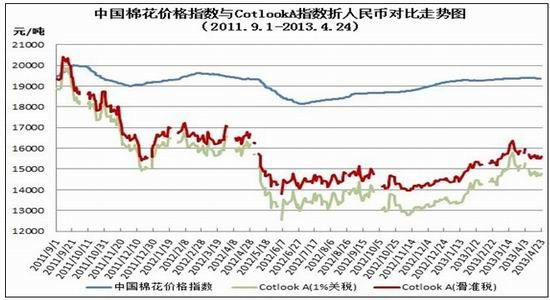

国内棉花现货行情继续保持稳中微涨格局,有价无市,成交方面没有太大变化。进口棉中国主港报价出现小幅回落,国内外差价再度小幅扩大。进口棉成本依旧大幅低于同期中国棉花价格指数约4000元/吨左右。

截止4月24日,中国棉花价格指数(CC Index328)收于19369/吨,较3月29日跌6元/吨左右;229级收于20076元/吨,跌1元;527级收于17008元/吨,涨15元/吨。

(六) 全国商品棉周转库存及郑交所仓单情况

中国棉花协会棉花仓储分会对131家仓储会员单位统计,截至2013年3月底,商品棉周转库存总量为28万吨(其中内地库27万吨、新疆库1万吨),环比增加1.5万吨,同比减少104.2万吨。商品棉周转库存仍以进口棉和新疆棉为主,其中新疆棉占37%,地产棉占6%,进口棉占57%。据此推算,全国商品棉周转库存总量约为34.8万吨,较上月增加1.9万吨。当月,新疆22家中转站点通过铁路共向内地发运商品棉1万吨,环比减少0.5万吨,同比减少14.2万吨。

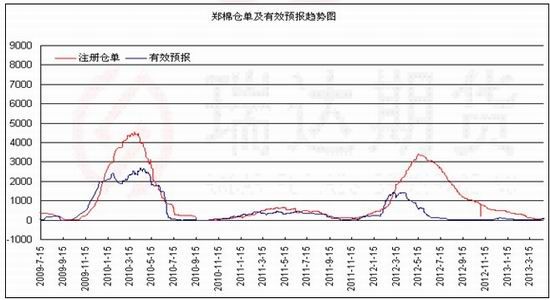

截至4月24日,郑州商品交易所注册仓单为51张,较3月底减少0张;有效预报为92张。郑棉仓单和有效预报总计约5720吨左右,郑棉仓单库存无明显变化。较低的仓单库存量,是郑棉1305合约维持“坚挺”高位的重要原因。

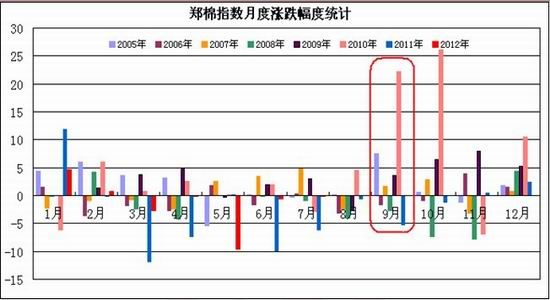

(七)季节性走势分析

从棉花期价指数走势看,2005年以来,在5月份里棉花期价指数涨跌各半,其中出现上涨行情的年份有2006年、2007年、2010年和2011年,涨幅分别为1.79%、2.48%、0.08%和0.18%;而出现下跌行情的年份有2005、2008、2009和2012年,跌幅分别为-5.43%、-0.01%、-0.33%和-9.59%。月度波幅方面,2011年和2012年里波动幅度最大,约2300元;而其他年份基本维持于480――1280元之间波动。

从季节性统计看,棉花期价在5月份的波动幅度均值在1133元左右,整体出现上涨行情的概率很大。预计2013年5月份郑棉期价将出现上涨走势,价格波动预计在1000元左右。

(八)期价走势技术分析

4月份郑棉期价小幅冲高回落,20500元/吨再度成压,同时成交量和持仓量的持续减少,暗示市场上涨乏力,使得期货价格遭遇“久盘”必跌局面。郑棉1309合约期价在4月下旬跌破60日与2万元/吨大关支撑,但期价并未进一步加速下跌,也说明市场并未产生真正的做空力量。总体来看期货价格依据处于2月份以来的大振荡区间(20500――19700元/吨)内运行。

(郑棉1309合约日线图)

三、5月份后市展望

宏观面来看,全球特别是欧元区经济的偏空状态仍牵制全球大宗商品价格,同时美圆走强亦压制商品价格。

基本面上,美国和中国棉花种植面积预期减少对未来形成支撑,但短期内全球高库存的过剩压力仍需时间上的消化。国内棉花市场继续处于明显的“政策市”之中,市场流动性持续萎缩,国内棉花价格也将继续处于一个较低波动性的变化之中。

预计郑棉1309合约5月份处于20500――19750元/吨区间振荡运行,重心将较4月份有所上移。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文