目前,我国棉花产业面临诸多困境,表面上看是棉农和纺织企业之间的利益冲突,实则为以收储、进口配额政策为主的国家调控和市场调控之间的矛盾。近期棉花市场内外盘走势分化严重。

近期棉花市场内外盘走势分化严重。美国棉花供应偏紧导致美棉持续反弹,6月初至今上涨幅度超过15%,而国内棉市主要受控于政策,走势较为平稳,本月累计上涨幅度不到1%。由于基本面情况差异,内外盘价差走势有望收窄。

全球棉花供需格局逐渐好转

自2009/2010年度以来,全球棉花持续增产,2011/2012年度全球总产超过2700万吨。2012/2013年度棉花产量同比小幅下降,但仍处于高位,2013/2014年度由于种植面积减少,棉花产量有望进一步下滑。消费方面,由于经济不景气,消费需求减弱。根据美国农业部的报告,全球棉花消费量由2009/2010年度的2590万吨降至2011/2012年度的2250万吨左右,当年供给过剩超过450万吨。2012/2013年度开始,全球经济逐步稳定,消费需求开始出现一定改善,预计2013/2014年度棉花消费量有望达到2400万吨,但全球棉花总体仍处于供大于求的格局,库存消费比继续小幅走高。

除中国外,全球其他地区供需格局呈现好转局面。国际棉花咨询委员会预估2013/2014年度中国以外地区库存消费比将连续第二年下降,降至48%,处于历史中低水平。目前,棉市逐渐进入年度更替阶段,全球流通棉花资源量有限,短期供应紧张。美棉本年度出口数据持续靓丽,库存处于低水平,新年度种植面积大幅减少,生长状况不及往年,利多美棉,ICE期棉持续反弹。

国内棉市难起波澜

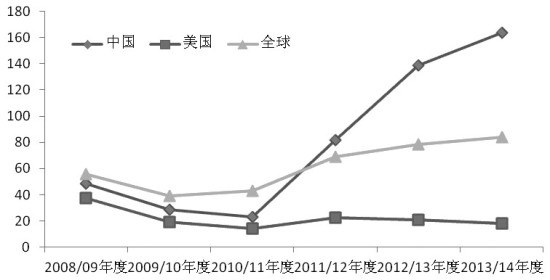

国内棉市仍属于“政策市”。为稳定国内棉花生产、经营,保护棉农利益,保证市场供应,政府已连续三年实施棉花收储,2011年度累计收储棉花313万吨,2012年度累计收储棉花651万吨,2013年收储政策已基本确定,继续敞开收储。目前国储库存量超千万吨,足够国内一年的消费,较长时间内国内棉市仍将由政策主导。

消费市场弱复苏。据中国海关数据,5月份我国纺织品服装出口金额为229.72亿美元,同比增5.21%,增速出现回落,4月份同比增速为18.52%。1―5月我国纺织品服装累计出口1031.19亿美元,同比增13.79%,较上月增速下降近5个百分点。国内纺织品服装消费市场仍然改善不大,5月份国内服装零售额同比增长依旧处于较低水平,增速仅为3%,但相比上月有所好转。

国内棉市供给基本由政府控制,政策主导下的棉价走势将呈现相对稳定的特征。此外,由于全球经济仍处于弱复苏阶段,消费需求难以有效释放。因此,国内棉市中短期内难起波澜。

内外棉价差有望继续收窄

自去年6月份开始至今,内外盘价差持续高达3000―4000元/吨,配额内进口利润丰厚,因此纺企更青睐外棉。近期由于内外盘基本面的差异导致棉价走势出现分化,美棉持续反弹,内外棉价差有所收窄。目前进口棉价格指数FC Index M报价99.06美分/磅,滑准税折人民币16268元/吨,同期中国棉花价格指数CC Indec328为19318元/吨,进口利润较月初下降约800元/吨,不过配额内利润仍有3000元/吨,外棉仍具有较大的吸引力。

我国进口棉数量有所下降。据海关统计,2013年5月,我国进口棉花34.58万吨,2012年9月至2013年5月,我国累计进口棉花351.25万吨,同比减少73.92万吨。2013年1―5月,我国累计进口棉花214.18万吨,同比减少43.56万吨。

目前,国内外棉市基本面情况较为明朗,最大的不确定性仍来自于中国。由于中国控制了全球近60%的库存,政府若在进口、抛储乃至2013年度收储政策上做一些调整,都将对全球棉市格局产生重大影响。若政府继续保持政策的连续性,未来外棉仍有反弹空间,内外盘价差将进一步收窄。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文