一、行情回顾

5月初,受上游原料价格回升及欧洲央行降息举措影响,PTA1309合约期价呈现震荡回升,处于7500-7900元/吨区间波动;中下旬,受PTA装置开工率回升及亚洲PX价格回落影响,PTA期价延续区间整理走势,处于7600-7950元/吨区间波动。

现货市场呈现区间震荡走势,华东现货市场报价维持在7700-7900元/吨区间,供应商5月合同货结算价出台至8075元/吨,较4月结算价上涨25元/吨;6月PTA挂牌价格执行8200-8300元/吨。

二、基本面分析

1、宏观经济方面

国家统计局公布4 月份主要经济数据,4月全国居民消费价格总水平(CPI)同比增长2.4%,环比增长0.2%;全国工业生产者出厂价格(PPI)同比下降2.6%,环比下降0.6%;工业生产者购进价格同比下降2.7%,环比下降0.6%。4 月通胀温和上升,PPI 再现疲弱,跌至半年内低点,工业品出厂价格通缩加剧,国内需求疲弱,企业补库存的意愿低迷,减弱经济回升的力度。

海关总署数据显示,4 月我国进出口总值3559.6 亿美元,同比增长15.7%。其中出口1870.6 亿美元,同比增长14.7%;进口1868 亿美元,同比增长16.8%,录得贸易顺差181.6 亿美元。4 月出口回升幅度超出市场预期。其中,对美、欧、日保持负增长,对香港增长58%。高新技术、纺织服装、集成电路等增速较高。

据中国人民银行数据,4 月我国新增人民币贷款7,930 亿元,较上月的1.07 万亿元显著下降,但仍高于市场预期。4 月社会融资1.75 万亿元,较上月的2.55 万亿元也显著下降,但仍比去年同期高出81.6%。受银行表外融资活动活跃和中国资本流入回升的支撑,4 月M1 增速保持在上月的 11.9%,M2 增速从15.7%加快至16.1%。M1 和M2增速高于预期,反映出银行间市场流动性宽松以及银行业信贷增长强劲。

国内4月通胀较为温和,工业品价格偏弱,企业补库存的意愿低迷,减弱经济回升的力度。外贸出口保持回升趋势,融资继续超增,支撑短期经济,但也增加了通胀及收紧风险。流动性方面,外汇占款充裕,货币信贷扩张带来的短期流动性充裕,人民币汇率继续升值,央行运用公开市场操作手段收缩流动性的预期增强。

2、上游原料走势

5月份,国际原油呈现区间震荡的走势,WTI 原油价格处于92-98美元/桶区间波动,布伦特原油价格处于98-106美元/桶区间运行;石脑油价格震荡回升,从820美元/吨回升至860美元/吨CFR日本;亚洲地区的MX价格出现回落,从1212美元/吨下跌至1166美元/吨FOB韩国。亚洲地区的PX价格逐步回落,报至1372美元/吨FOB韩国和1399美元/吨CFR台湾。截止5月27日,石脑油的利润回升至122美元,MX的利润回落至254美元,PX的利润回落至113美元左右。

PX合同货方面,埃克森美孚出台亚洲6月PX倡导价格,执行1520美元/CFR。日本新日石出台亚洲6月PX倡导价格,执行1470美元/CFR。韩国S-Oil出台亚洲6月PX倡导价格,执行1490美元/CFR。日本出光出台亚洲6月PX倡导价格,执行1500美元/CFR。中石化化工销售华东分公司出台5月份PX合约货结算价执行10600元/吨,较4月份PX合约货结算价下跌100元/吨,6月合约货挂牌价执行10600元/吨。随着中国新增PX装置将逐步启动升温,预计亚洲地区PX市场上行空间受限,对PTA的成本支撑力度有所减弱。

3、PTA供需状况

5月份国内PTA生产商部分装置陆续重启,整体开工负荷出现回升。据悉,蓬威石化一套90万吨PTA装置5月4日重启开车。恒力石化其中一套220万吨已于5月15日左右停车。远东石化140万吨PTA装置仍在停车中,60万吨EPTA装置5月9日恢复开车。逸盛宁波1号65万吨装置仍在停车中。翔鹭石化PTA 165万吨PTA装置于5月24日停车,停车时间1周左右。海伦石化120万吨PTA装置计划6月份安排停车检修。台湾亚东一套45万吨PTA装置计划6月中旬左右停车检修,时间约半个月。

根据国内各PTA厂家装置运行负荷计算,PTA平均负荷上升至79%左右,下游聚酯装置的运行负荷升至82%左右。由于5-6月是纺织服装需求旺季,下游聚酯市场产销较为顺畅,PTA装置开工率持续回升,后市供应压力将有所增强。

PTA合同货方面,中石化、珠海BP、翔鹭石化、远东石化、逸盛石化5月PTA合同货结算价格均出台在8075元/吨,较4月结算价格上涨25元/吨。远东石化、珠海BP、翔鹭石化6月PTA挂牌价格执行8200元/吨;逸盛石化6月PTA挂牌价格执行8300元/吨。

国内主流厂家PTA合同货价格微幅上调,现货市场延续整理走势。截止到28日PTA华东市场报价在7780元/吨,较4月底上涨约50元/吨;外盘现货价格报至1050美元/吨,较4月底上涨约20美元/吨。亚洲PX价格报于1372-1399美元/吨,折算出PTA的生产成本约为7800-7900元/吨,PTA动态生产利润从5月初的亏损200-400元/吨逐步缩窄至5月下旬的亏损50-200元/吨之间,随着PX价格逐步回落,PTA亏损幅度逐步缩窄,并开始出现小幅盈利。

4、聚酯化纤市场

据国家统计局公布数据显示,2013年4月份我国化纤产量为343.12万吨,同比增长8.49%,增幅较上月扩大2.83个百分点,较去年同期缩减10.66个百分点;环比增长2.53%。1-4月我国化纤产量累计为1270.79万吨,较去年同期增加61.76万吨,同比增长5.11%,增幅较去年同期缩减11.9个百分点。

截止5月24日,涤纶长丝负荷指数在78 %左右,下游织造企业开工率在73.6%附近,江浙地区涤丝产销情况较4月有所回升,平均产销在6-8成左右,江浙主流涤纶长丝工厂的库存POY在17天附近的水平、FDY在30天附近,DTY在17天附近。涤丝厂家库存较4月份小幅回落,织造企业开工率显示温和复苏持续。

5、下游状况

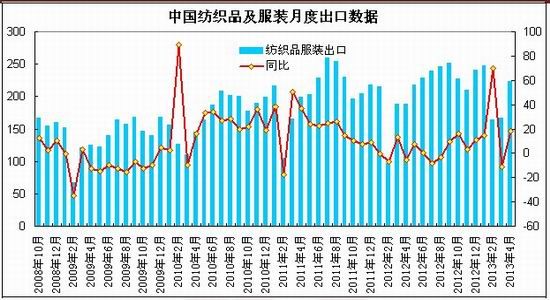

海关总署数据显示,4月纺织服装出口额222.76亿美元,同比增长18.5%,同比提升23.92个百分点,与3月单月出口额下滑11.01%相比,出口额恢复较快增长。其中纺织品出口96.5亿美元,增长14.7%;服装出口126.3亿美元,增长21.6%。2013年1-4月纺织服装出口额累计801.6亿美元,同比增长16.49%,同比提升16.03个百分点。其中纺织品出口322.2亿美元,增长11.7%;服装出口479.4亿美元,增长20%。

统计局数据显示,4月份社会消费品零售总额17600亿元,同比名义增长12.8%(扣除价格因素实际增长11.8%)。其中,限额以上企业(单位)消费品零售额8950 亿元,增长11.5%。在商品零售中,限额以上企业(单位)商品零售额8374 亿元,增长12.7%。其中服装鞋帽、针纺织品零售额799 亿元,同比增长9.5%。今年前4月服装鞋帽、针纺织品零售额共计3662 亿元,同比增长11.2%。

4月份规模以上工业增加值同比实际增长9.3%(以下增加值增速均为扣除价格因素的实际增长率),比3月份回升0.4个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.87%。1-4月,规模以上工业增加值同比增长9.4%。分行业看,4月份,41个大类行业中有40个行业增加值保持同比增长。其中,纺织业增长10.1%,1-4月纺织业增加值同比增长10.4%。

内需方面,4月纺织服装零售额同比增长9.5%,增速较3月份下滑7.9个百分点,整体销售未现明显改善。出口方面,经过3月的短暂波动后,4月纺织品服装出口再现增长,且增幅均达两位数。预计纺织服装出口仍将持续弱复苏的格局,美欧日的消费需求正在缓慢回升,全年出口增速将有望呈现温和回暖的势头。

6、季节性走势分析

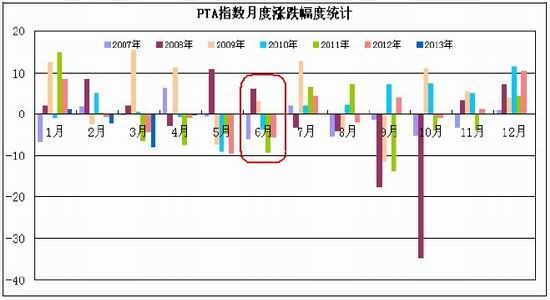

从PTA指数的历史走势看,2007年以来,PTA指数在6月份出现四次下跌行情,2007、2010、2011、2012年的跌幅分别为5.99%、3.64%、9.39%、5.75%;2008及2009年出现上涨行情,涨幅分别为6.28%、3.02%;月度波幅方面,2008、2011年的波动幅度超过1000元,其余年度波动幅度则处于400-800元区间。从季节性统计看,PTA期价在6月份的波动幅度均值在750元左右,整体下跌概率较大,波动幅度有所缩窄。

三、后市展望

综上所述,国内4月通胀较为温和,工业品价格偏弱,企业补库存的意愿低迷,减弱经济回升的力度;货币信贷扩张带来的短期流动性充裕,人民币汇率继续升值,央行运用公开市场操作手段收缩流动性的预期增强,对商品市场影响呈现中性。上游原料方面,亚洲PX价格出现回落,PTA生产商亏损幅度缩窄,成本对PTA现货的支撑力度减弱。供需方面,国内部分PTA装置陆续重启,开工率回升至78%左右,供应压力将有所增强;涤丝厂家库存较4月份小幅回落,织造企业开工率显示温和复苏持续,化纤、纺织服装行业景气回升,下游聚酯市场产销顺畅。

总体上,纺织服装行业景气回升,下游产销逐步升温,而上游PX价格弱势整理,PTA装置开工率开工率回升,供应增加对期价有所压制,整体预计PTA呈现区间震荡走势。技术上,PTA 1309合约考验7500-7600关口支撑,上方较强压力在8000-8100一线,预计6月份PTA有望以7500-8100区间波动为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文