根据国家统计局1月19日发布的最新数据显示,2015年全年中国社会消费品零售总额约达30.1万亿元,比上年增长10.7%(若扣除价格因素,则实际增长10.6%。2014年全年中国社会消费品零售总额达26.2万亿元人民币),仅低于美国,位居全球第二。消费对我国GDP增长的贡献率高达51.2%,比2014年增长3个百分点,成为拉动中国经济快速增长的第一驱动力。

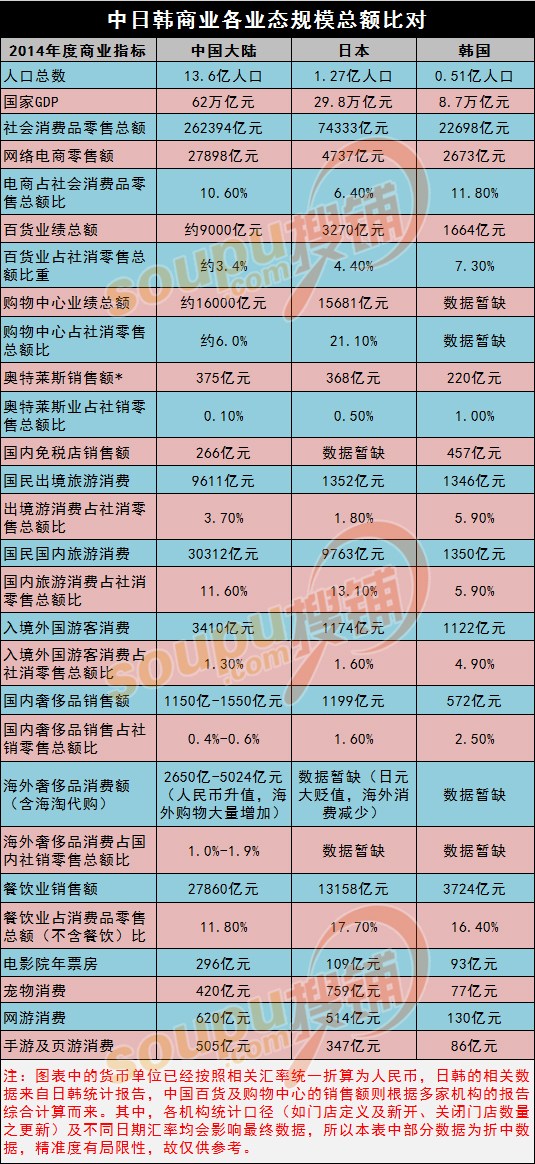

就零售业销售总额以及多个子业态(如百货、超市、奢侈品)市场总规模而言,中国已高居全球第二大市场,网络电商业销售额更是称雄全球。但受限于中国人口基数庞大的原因,单比较销售总额,并不足以揭示市场潜力及发展趋势。故搜铺网商业地产研究院选取与中国地理环境、人口密度、文化习俗、消费习惯相近的日本和韩国,根据人口基数、GDP、社消总额、人均消费等多项数据,形成中日韩各商业业态规模总额、零售业占比及人均消费额比对及相关解读,以供业内参考。

2015年全年中国社会消费品零售总额约30.1万亿元,比上年增长10.7%,其中,限额以上单位消费品零售额142558亿元,增长7.8%。按经营单位所在地分,2015年全年,城镇消费品零售额258999亿元,比上年增长10.5%;乡村消费品零售额41932亿元,增长11.8%。按消费类型分,餐饮收入32310亿元,比上年增长11.7%;商品零售268621亿元,增长10.6%。在商品零售中,限额以上单位商品零售133891亿元,比上年增长7.9%。全国网上零售额38773亿元,比上年增长33.3%。其中,实物商品网上零售额32424亿元,增长31.6%;非实物商品网上零售额6349亿元,增长42.4%。在实物商品网上零售额中,吃、穿和用类商品分别增长40.8%、21.4%和36.0%。

2015年国内公民旅游总支出3.43万亿元,餐饮消费3.23万亿元,文化娱乐业0.45万亿元(德勤数据,其中电影院和演出市场合计票房近900亿元),中国公民境外消费1.1万亿(中国旅游研究院数据),出境境外旅游购物消费0.68万亿元(自由行游客的消费占比超过80%),国内网上零售额3.88万亿元,海淘及海外代购市场交易规模约0.2478万亿元,以上支出总额已和国内限额以上单位商品零售额13.3万亿元基本持平,外加不菲的教育医疗房产支出,可见国内居民的消费支出及消费渠道已极为多维化。

TIPS:比较各国的各业态业种数据时,务必留意各国人均收入及物价差别因素。由于各国2015年的数据细节尚未全部公布,故本文各业态的数据兼有2015年2014年资料。

理论上,按每个国家的人口总数及人均收入的乘积可大致推算出各国各类消费的系数比率,例如中日韩比值为59:31:9。但实际上,由于涉及基尼系数、年龄结构、社会进程、商业渠道、教育程度、消费偏好、物价因素、国民海外消费、外国游客消费等各种因素,导致各项消费及消费渠道比率大不相同。总体而言,日韩的百货、购物中心、超市等现代商业模式已经高度发达,而其传统市场占比已经大幅降低;但中国大陆的传统市场占比仍然较高,百货、购物中心、超市等现代商业渠道未来在局部微观市场仍有一定的发展空间。

中日韩商业各业态规模总额比对及解读↓

就销售增长幅度而言,我国旅游、游戏、影院、电商、境外消费等新兴项目的消费额增长迅猛。就绝对额来看,旅游、餐饮、超市、购物中心业所占的消费额均远超百货业(背后更有隐含的教育、地产、医疗三大产业消费)。百货业可谓四面受敌,但百货业的坪效目前仍是购物中心的一倍有余(我国单个购物中心的平均面积接近5万平方米,百货商场的平均面积仅2万平方米左右)。就餐饮业占日韩零售业16%以上的占比来看,中国餐饮业未来还有较大的潜力,且购物中心和餐饮的合作商机巨大。

就国内备受实体店诟病的网络电商冲击而言,韩国电商的销售占比超过中国,日本电商同样进步迅猛,美国英国更是仅次于中国的第二第三大电商市场。之所以国外实体店似乎未遭受电商大冲击,是因为有1.17亿中国大陆游客外流产生的9611亿元的海外消费及数百上千亿元的海淘与代购消费(另据国家旅游局统计数据显示,2014年我国公民境外消费额首破1万亿元人民币,超1亿人次海外扫货,而2015年境外消费额则进一步上升到1.1万亿元人民币),不然日韩乃至欧美的实体店也将遭受电商冲击。目前,中国购物中心、百货、奥特莱斯的销售额占比仍大大低于日韩,既是差距也是潜力。网络电商消费与购物中心、百货、奥莱的重叠度相对较低,关键是实体店如何提供适销对路性价比合理的商品,吸引外流消费回流。2015年,奢侈品就已打响降价第一战,外加部分进口商品关税下降,银泰、百联、王府井等纷纷借助于自贸区政策启动各自的直采跨境商品体验店,或为国内实体店注入复苏兴奋剂。

TIPS:本文旨在利用各国不同业态的业绩及门店数量大数据研究各业态业种的整体商机,无法判断具体单店的商机或风险,毕竟,大牛市中也有经验不善的单店,熊市中同样有成功出位的单店。此外,各国各机构的统计口径不尽相同,不同报告日期的汇率换算均会影响最终数据精度,虽然本报告数据有一定局限性,但仍能在一定程度上说明大势情况。另需注意的是,各国国情各不相同,切忌盲目照抄照学,以免南橘北枳。

2015年7月,有第三方调研机构对中国101家上市零售连锁企业统计,在57家百货、购物中心、超市品牌中,总体增幅仅约有1.6%。其中,35家出现营收下跌,占比达61.4%,6家跌幅超过15%,22家营收增长,但多数增幅不高。57家百货、购物中心企业总体利润额跌幅约为1.85%、利润率跌幅为0.23%,52.6%的品牌(30家)净利率下跌,40%的品牌净利率低于3%。

然后反观日本零售数据,自1991年日本百货店销售额达到9.71万亿日元的峰值之后,伴随经济萧条,业绩开始持续下降,近三分之一门店相继停业,一直到2011年萎缩为6.15万亿日元,但随后几年受益于外国游客增多,2014-2015年日本百货店销售额稳定在6.2-6.3万亿日元。从零售行业总体规模和结构来看,1992年日本零售总额为128.9万亿日元,到2007年下降了8.4%,2014年则回升至140余万亿日元。其中,购物中心销售额从1992年的16.84万亿日元上升到2007年的26.96万亿日元,占年度零售总额的比重由1992年的13.1%上升至2007年的22.5%,后受到便利店、药妆店等各类专业店占比小幅提升影响,2014年购物中心占比略降至21.1%。而百货店销售额从1992年的9.52万亿日元下降到2007年的7.7万亿日元,占年度零售总额的比重由7.38%降为6.49%。及至2014年,便利店(10万亿日元)、药妆店(6万余亿日元)、电器店(7万亿日元)等专业店的年营业额也均超越百货(日本百货占销售总额比下降至4.4%,购物中心的市场份额是百货的近5倍)。

由此可见,与其它各类零售业态比较,百货店的生存空间越来越小。从百货店自身规模与业绩结构来看,经历10年的快速增长后,随着1991年经济泡沫破裂,销售业绩持续下滑,店面经营效率难以维持。即便是大幅度增加面积、扩大规模,也无法改变这一趋势。日本《经济学家周刊》2008年指出,从1991年到2007年,虽然众多百货纷纷扩建,百货店单位卖场面积增加了195%,但单位面积的销售额仍下降了30%。

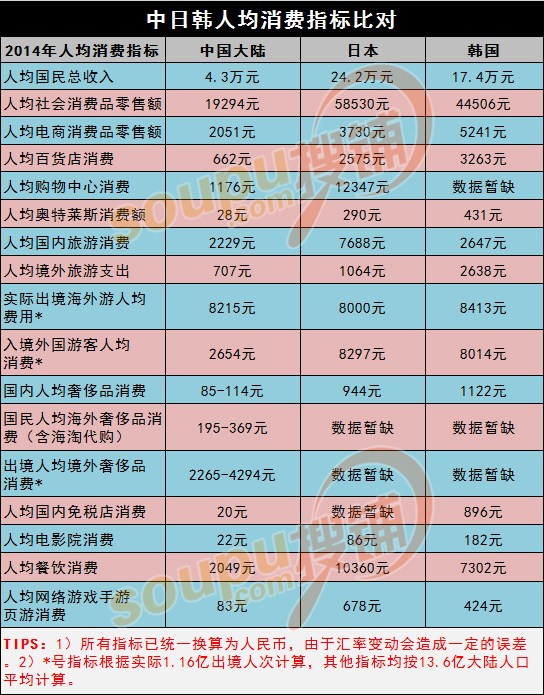

中日韩人均消费指标比对及解读↓

我国人均消费额最高的四项消费为:电商零售、超市业(含大卖场和标超及便利店)、餐饮业、国内旅游,四项人均消费均超过2000元。日本人均消费额最高的四项消费则为:购物中心、餐饮业、超市业、国内旅游;韩国人均消费额最高的四项消费为:餐饮业、超市业、电商零售、百货业(韩国购物中心业暂缺统计数据,且韩国购物中心业发展起步较晚,百货业中存在大量介于百货与购物中心之间的类百货购物中心)。可见刚需的超市和餐饮业的确是各国最容易捕获人气的业态,而电商零售则在中韩占有优势。零售业态高度细分化使得日本购物中心业一枝独秀,具有垄断优势的百货财团则使得韩国的零售业竞争不充分,让韩国百货业受益匪浅(事实上,韩国近半数百货门店已购物中心化)。另外,韩国地域狭小,国民热衷于出境游,故国内游和出国游支出几乎持平,这与中日本土旅游消费数倍于出境游大不相同。总体来看,中日韩三国的人均国内外旅游消费、餐饮消费都大大超过了本国百货业的人均消费,休闲娱乐及个人嗜好消费均快速成长,这些因素均利好购物中心发展。

TIPS:由于日韩货币贬值,在日韩免税店消费中外国人尤其中国人消费占比极高,日韩的百货、购物中心、奥特莱斯、奢侈品业绩中外国游客的消费也均占一定比率。

中日购物中心业态指标比对及解读↓

TIPS:1)所有指标已统一折算为人民币。

2)面积已统一为GLA可租赁面积,日本和美国统计的购物中心起步标准为GLA可租赁面积5千平方米,而我国统计标准则从2万平方米建筑面积起步,故大量小型邻里购物中心并未纳入统计(此外,我国大量分割销售缺乏统一管理的项目也无法纳入购物中心统计),导致日本美国虽然同样不乏大量10-25万平方米建筑面积的大型购物中心,但购物中心平均GLA面积仅1.5万平方米,中国的购物中心平均建筑面积则为6.6万平方米(大约相当于3.3万平方米GLA面积)。所以即便中国购物中心平均面积是日本的2.2倍,但平效仅为日本的30%。可见我国购物中心的经营水准尚有很大的提升空间。

3)本表中,我国购物中心平均平效1万元/平方米/年,系依欧美通用的GLA出租面积计算,如按我国惯用的建筑面积计算,则不足0.5万元/平方米/年。

4)中国购物中心平均面积表面貌似比美日大了不少,但实际上我们的标准并不统一导致无法比较,我国统计的是整体建筑面积,而海外则只统计不包含停车场的纯商业出租面积。所以欧美日的平均商业租赁面积在1.5万平方米的购物中心几乎相当于我国商业建筑面积5万平方米的项目。虽然我国有多个号称全球或全亚洲最大的购物中心,但就商户租赁面积来看,美国最大的三大购物中心King of Prussia Mall、South Coast Plaza、Mall of America(美洲的霸级购物中心往往拥有上万个户外车位,相当于我国二十余万平方米的室内停车场建筑面积)及迪拜、曼谷、吉隆坡、马尼拉等地超级摩尔的商业经营面积远大于我国同行。

2014年全国购物中心业4800家购物中心年销售总额逼近1.6万亿元,其中,进驻购物中心的超市、电器、百货、专业店等各类主力店及百货购物中心(如上海八佰伴、上海新世界商城)的销售额约占总额的三分之一(这部分销售额在社区消费零售额中或存在重复计算可能性),76家奥特莱斯购物中心的年销售总额约375亿元。全国购物中心年营业额大致相当于社会消费品零售总额的6%。而购物中心最发达的城市,上海购物中心年营业额已相当于当年上海社会消费品零售总额的15%。

虽然我国购物中心总营业额已接近甚至略超日本购物中心总销售额,但无论单店业绩、坪效、占零售业比重、百万人口拥有购物中心数量等方面仍大大落后于日本。以坪效为例,中国购物中心的单店平均面积约是日本购物中心的3.3倍,但单店平均业绩反而仅是日本的67%。在购物中心的选址、前期策划、定位、运营维护等方面,中方当向日方多多取经。

中国购物中心业发展数据

中国大陆购物中心诞生于1990年,发展至今已有25年的历史。自2009年启动的商业地产热潮开始,我国的购物中心数量和面积在短期内快速增长。2012年三四线城市的购物中心建设开始进入高潮。

据搜铺网统计,2015年,我国开业及试营业的面积在3万平方米以上的各类商业地产项目接近600个,新增商业建筑面积超过2千万平方米。其中有近20个项目属于存量资产改造升级重开项目(例如上海新业中心527、上海百盛优客城市广场、北京望京新荟城、重庆英利大融城、重庆茂业天地、深圳华强茂业天地、武汉摩尔城、合并杭州百货大楼的杭州武林银泰总店、苏州欧尚城),10来个项目属于扩建项目(例如上海大悦城2期、杭州星光大道2期和萧山汇德隆2期、苏州绿宝广场2期、青岛海信广场2期、石家庄北国商城西区扩建工程),20余个项目属于2014年试营业2015年正式营业,另有近百个项目由于开业率偏低(例如只开出了影院超市等主力店及部分餐厅)并没有宣布明确的开业日期。此外,若计算上面积在5千平方米-3万平方米之间的各类小型商业地产项目,则2015年的开业项目增量预计超过800个。2015年大陆新增电影院达1200家,其中200余家位于往年开业的商业地产项目内,近200家则属于独立影院或位于文体建筑内,800家位于各类新开业商业地产项目内。

据推算,截止2015年年底,大陆所有城市共有影院7千余家,剔除其中约1千家单体影院及迷你型社区商业,意味着全国有6千家各类商业地产项目。外加近三分之一的商业地产项目并未引入电影院,故经过大致推算可知,大陆大大小小类型不一的各类商业地产项目总数已达近9千家,包括复合型百货商场、购物中心、奥莱、大卖场加强版购物中心、混合服饰市场与购物中心特点的类购物中心――但这类项目通常因为管理混乱往往不被认同为购物中心)。

另据中购联购物中心发展委员会的统计,到2014年底,中国50个重点城市拥有单个商业建筑面积在2万平方米(可租赁面积约1万平方米)以上的购物中心约3800家,总商业建筑面积约2.5亿平方米,购物中心建筑面积的复合增长率保持在每年25%左右,购物中心的单个项目平均建筑面积下降为6.6万平方米。如统计数据扩大到中国所有657个城市(其中100万人口以上的城市已达142个,含1000万人口以上的城市6个,500万-1000万人口的城市10个),则估算2014年年底中国大陆地区的购物中心总数已超过4800家(对比其他人口比中国少得多但人均收入是中国数倍的国家,日本购物中心总量达3174家,美国更是高达近5万家),但其中包含大量分割出售、效能低下的泛购物中心和非典型购物中心。

如将统计标准放宽到跟日本购物中心协会同步――可租赁商业面积按照超过5千平方米,而不是1万平方米进行统计的话,则我国购物中心数量和总业绩还将进一步增加,购物中心平均面积及单店业绩将大幅下降。事实上,我国各地拥有大量介于5千平方米至2万平方米之间的小微型商业地产项目,但大多为分割出售且缺乏统一运营管理的项目,即便是整体持有的小微型商场也大多整体租给电器店、超市、百货乃至传统专业市场,从而一了百了省心省力,却难以符合购物中心的严格定义。而日本却拥有大量由办公楼及住宅裙房商场统一定位并运营的面积在5000至1万平方米之间的小微型特色购物中心及邻里购物中心,且运营管理得井井有条,这方面值得我们学习。

日本购物中心业发展比对

日本购物中心起源于20世纪60年代,投资主力军为各地铁路公司在火车站附近兴建的中小型购物中心,而玉川高岛屋是日本首个以百货公司为主力店的大型购物中心。70-80年代为日本购物中心起步期(70和80年代分别新建502家和626家),90年代(1990至2000年)为日本购物中心建设高峰期,平均每年都有100多家购物中心兴建。2001至2010年平均每年新建购物中心约50家,受2007年实施的管制郊外开店的新《城镇建设3法》限制,新购物中心建设一度低迷,及至2013年、2014年才分别回升至65家和63家(按人口规模对比,日本每年新建成的购物中心数量和中国每年新建成的购物中心数量近似)。

据日本购物中心协会JCSC统计,截止2014年年底日本商业建筑面积在5000平方米以上的购物中心总数达到3174家(其中设有百货主力店的项目仅有100来家,与美国几乎每个大型购物中心都拥有4至6家百货主力店大不相同),年营业额总计29.77万亿日元,相当于全国零售销售额的21.1%,即便扣除购物中心中的百货业态销售额,日本购物中心市场份额仍然大于20%。虽然日本购物中心的平均商业面积仅1.5万平方米,但近年新开业购物中心的面积正不断加大,其中不乏面积达10万甚至20万平方米以上的巨型购物中心如永旺幕张新都心、东京湾拉拉宝都和越谷永旺湖城Lake Town。

TIPS:日本典型综合购物中心――越谷AEON LAKETOWN永旺湖城1-3馆、永旺幕张新都心、东京LaLaport TOKYO-BAY、大阪难波城、JR博多城、博多运河城、京都火车站购物中心、阪急西宫花园购物中心、高岛屋TIMES SQUARE。日本两大购物中心发展商――永旺、三井均已在中国投资开发大型购物中心。

韩国购物中心发展比对

相较于欧美、东南亚及日本分别于1950年、1990年前后进入购物中心高速发展期,韩国中高端商业长期被百货业所垄断,直至2010年方才与中国同步进入购物中心发展高峰期,目前韩国购物中心业销售增长迅猛,而百货业正陷入第二次衰退期。在2010年之前开业的韩国百余家购物中心中,百货购物中心(如乐天、新世界Centum City、现代UPLEX)、东大门市场型购物中心、免税购物中心、奥特莱斯购物中心占比很高。大规模的一站式综合型购物中心于2010年之后发展迅猛,数十个新型购物中心拔地而起。如今,韩国最主要的购物中心发展商为三大百货集团(乐天、新世界、现代),各个集团在建及规划筹备的综合购物中心和奥莱购物中心都达到十来个。此外,乐天集团已经在沈阳成都等地开发建设大型娱乐购物中心乐天世界,Shinsegae新世界集团则在上海设有社区购物中心。

TIPS:韩国主要购物中心项目包括蚕室洞乐天世界购物中心、三成洞Coex购物中心、江南高速汽车站Central City、高速巴士客运站Famille Station、D-CUBE CITY、SQUARE ONE、One Mount Mall娱乐购物中心、Metapolis mall、汝矣岛IFC Mall、Up Square、龙山Ipark Mall、NOON SQUARE、东大门Migliore、Lott Young Plaza、永登浦时代广场Times Square、Ssamzigil、Avata、Star City、Doota Mall(Doosan Tower)、Dongdaemun、MPLAZA、九宜洞TechnoMart、釜山新世界CentumCity、水原华城乐天MALL、COMMON GROUND。

美国购物中心发展比对

1920至1960年为美国购物中心导入期,40年间美国开发了4500个购物中心,年均新增113个。1961至1990年这30年为购物中心快速增长期,在此期间美国净增加了32012个购物中心,总数达到36512个,年均新增1067个购物中心,其中,远郊购物中心占比较大。1991至2005年进入成熟期,15年间净增加了16683个购物中心,存量总数达48695家,年均新增1112个购物中心,由于基数增大,导致环比年增长率大幅下滑至2%,且2003至2005年间,年均新增购物中心已下降至796家。2005年统计数据显示,当年全美购物中心业年销售额达2.12万亿美元,占据美国零售业的半壁江山,共有48695家各类购物中心,但商业可出租面积超过一百万平方英尺(约为9.29万平方米)的单体大型购物中心只有437家,占比仅为0.9%,而其出租面积占总数的近10%。单体商业出租面积规模在40万平方英尺(约为3.7万平方米,大致相当于中国那些包含室内停车场面积在内的10万平方米级购物中心)以上的大中型购物中心,其网点数量比重保持在5%左右(2000余家),面积比重保持在30%左右。

2006至2015年,美国购物中心总量接近饱和后发展进入缓慢增长的调整期(对比同一时期,俄罗斯、土耳其、中国、迪拜、马来西亚、泰国、菲律宾、南非等地购物中心进入加速发展期),10年间,据美国deadmalls机构统计倒闭的郊区购物中心数量达到442家(由于城市发展方向从郊区向市区回归,人口变迁及网络电商冲击等原因所致),新购物中心尤其是10万平方米以上的大型项目开发速度放缓,年均新增购物中心由之前的千余家下降到仅有百余家(例如2013年开业的洛杉矶国际机场 Westfield LAX购物中心),大型郊区购物中心增量下降,市区中小型的LIFESTYLE生活购物中心则进一步增加。虽然新的大型购物中心占比大幅下降,但新建和扩建的大型购物中心仍在不断涌现,例如在建的美国最大购物中心――建筑面积70万平方米(含停车场及宾馆)商业经营面积达40万平方米的美国梦购物中心American Dream Miami及纽约Westfield世贸中心,而出租面积达22万平方米的King of Prussia Mall新扩建工程将于2016年开业。此外,预计到2015年年末,美国购物中心总数将逼近5万家,购物中心GLA总商业出租面积超过5亿平方米。至于美国购物中心业的年销售额之高,可从其纳税数据中管中窥豹,据悉,美国购物中心行业每年贡献1410亿美元的营业税收以及240亿美元的财产税收。

同时,在近十余年间,美国各大购物中心发展商由之前的自主开发为主,转为并购扩建升级发展为主,例如全球最大的商业地产商西蒙集团陆续收购了切尔西集团Premium奥莱、TheMillsCorporation、Prime奥莱、General Growth集团数百家购物中心。

另据万达研究院统计,截止2015年年底,按集团自持购物中心总租赁面积GLA排名,美国排名前四的四大集团――西蒙地产Simon、通用增长GGP、多远发展DDR、金科地产Kimco分别持有1788万、1177万、1078万、875万平方米的租赁面积,而亚太第一的中国万达集团虽持有2632万平方米的购物中心建筑面积,但剔除室内停车场、通道、仓库等各种非租赁面积,则全球老大地位仍控制在西蒙集团手中,但有鉴于万达2016将新增50个万达广场和2个万达城,而西蒙集团每年新增项目仅有几个,除非西蒙集团加大收购幅度,不然2016年,GLA面积的桂冠必将易手万达集团。此外,亚太其他购物中心持有量位居前列的集团包括新加坡凯德集团、澳大利亚WESTFIELD、菲律宾SM集团、日本永旺集团等。

中美购物中心巨大差异及不可比性

虽然中国各地屡屡出现全球最大或亚洲最大面积购物中心开业的新闻,以及中国购物中心总数及总面积再创天量的报道,但这些数据绝大部分为未采取统一标准而导致的误解,例如发达国家普遍采用GLA可租赁面积,而不是我国包含了停车场及通道、中庭等公共面积的所谓商业建筑面积(部分企业为了突出宣传项目规模,更将宾馆、写字楼等泛商业面积一并计入,造成项目商业规模虚高)。同时我国幅员广大,部分地区数据缺失,无法将2万平方米以下的小型邻里购物中心纳入统计数据,而 ICSC定义及统计的购物中心为可租赁面积(包括经营单元和公共空间)不小于5000平方米的零售物业,导致我国项目单体平均面积及购物中心业总面积成倍虚高。另一方面,我国近年来出现了大量商业地产及综合体项目一哄而上的现象,但事实上很多项目并未能实现有限的经营管理,还有很多项目则是披着综合体外衣的新型市场,都达不到ICSC对购物中心的严格定义,如剔除这些项目,则我国的购物中心项目数量及总面积将进一步大幅下降。

但如果将标准由美国精准可比较的商业可出租面积Gross leasable area (GLA)变更为中国常用却不具可比性的商业总建筑面积Floor area,则中国部分总商业建筑面积在10万平方米左右的购物中心,扣除停车场、通道、中庭及各种公摊面积后仅相当于5万多平方米的商业可出租面积,而美国的大型购物中心数量及占比也将增加好几倍。事实上,中国很多总建筑面积在20万平方米左右的购物中心,扣除室内停车场、设备间及公共空间之后,其商业可出租面积往往不足9.29万平方米。而那些宣传有上百万平方米面积的超级综合体,扣除办公楼、宾馆及公寓,其商业可出租面积也可能不足9.29万平方米。TIPS:剔除专业市场型商业地产项目,中国大陆目前商业可出租面积超过9.29万平方米的大型购物中心不足150家。当然我国的品牌丰富度及人均购买力均无法和美国相提并论,这也导致我国的大型购物中心数量自然大大低于美国。

所以,两国之所以存在数据误解,主要是统计口径不统一,中美购物中心平均单店面积的巨大差异,在于美国购物中心的面积数据为GLA商业经营面积,而我国的购物中心往往包含了室内停车场甚至办公楼和宾馆的项目总建筑面积。例如日本永旺梦乐城冈山店占地面积4.6万平方米,总建筑面积达25万平方米(含停车场不含办公楼及宾馆),而GLA商业出租面积仅9.2万平方米。东京越谷永旺湖城1-3期总建筑面积49万平方米,而GLA面积仅17.9万平方米。美国Mall of America总建筑面积达50万平方米,而GLA商业出租面积仅25万平方米(和中日以室内停车场为主不同,美国购物中心停车场以室外停车场为主)。

此外,我国统计数据以建筑面积计算,起步面积不是5千平方米,而是2万平方米,这也会对购物中心平均数据造成一定影响(例如1家10万平方米,2家5万平方米的购物中心的平均面积高达6.7万平方米,但如果加上未纳入统计的小型购物中心如7家5千平方米的小型邻里购物中心,则10家购物中心的平均面积仅为2.35万平方米)。

当然,中美两国的人均消费力,人口密度,郊区城镇化程度,消费偏好,商业发展阶段,品牌丰富度等诸多方面均存在差异,虽然无法直接套用美国购物中心的各项数据来探讨中国购物中心业的未来发展之路。但美国购物中心业发展之路上的诸多经验教训仍可借鉴。

TIPS:活跃在美国的四大主要购物中心集团在中国的表现各异,美国Simon集团曾于2006年在常熟、郑州、苏州、杭州等地开发了5个格瑞印象城购物中心,一方面由于水土不服,另一方面西蒙集团为了加强美国本土的并购实力,于2010年将印象城股份出售给合作伙伴深国投集团撤离中国市场;其后,西蒙集团计划与上海百联集团合作在上海迪士尼乐园周围开设Premium奥莱但未果。美国Tabuman集团近期选择与王府井集团合作在西安郑州等地开发CityOn熙地港大型购物中心。加拿大三五集团历经多次选址后,决定与中路集团合作在上海迪士尼乐园旁开发类似MALL OF AMERICA美国摩尔的巨型娱乐购物中心。澳洲Westfield集团则尚无在中国发展的计划。

不能割裂看待一个国家一个城市的购物中心数量是否饱和过量,必须综合衡量该国该城市的经济人文各个因素,英国6460万人口拥有768家购物中心,而拥有550万人口的新加坡和拥有723万人口的香港虽然地域面积、人均收入及消费习惯完全不同,但均各有一百来个不同类型的购物中心。至于拥有1200万人口的菲律宾马尼拉,虽然常住人口和人均收入均远逊上海,但热带地区市民热衷消费,故马尼拉的大型购物中心数量却较上海有过之而无不及,且经营状况良好。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文