ЎЎЎЎФЪХюё®ЕЧҙўХюІЯІ»ёДұдөДЗйҝцПВЈ¬ГЮ»ЁКРіЎ»щұҫГжАыәГЎЈАнУЙУРИэөгЈәТ»КЗГЮ»ЁПЦ»хЧКФҙЖ«ЙЩЈ¬¶шЕЧҙўГЮ¶МЖЪДСТФ·ЕБҝЈ¬ЕДВфіЙҪ»БПұЈіЦёЯО»Ј¬ГЮ»ЁҙжФЪ№©ёшЦ§іЕЎЈ¶юКЗ№ъІъГЮЙҙјЫёсТСҫӯГчПФөНУЪҪшҝЪГЮЙҙЈ¬ЗТДҝЗ°УЎ¶ИЧКФҙЖ«ҪфјЫёсЙПХЗҪшТ»ІҪТЦЦЖҪшҝЪГЮ»ЁУлГЮЙҙ¶ФЦР№ъКРіЎөДУ°ПмЈ¬№ъДЪГЮ»ЁПы·СБҝёДЙЖЎЈИэКЗ7-8ФВИ«ЗтГЮЗшҪшИлМмЖшіҙЧчЖЪЈ¬ЦР№ъәНУЎ¶ИҙжФЪМвІДЎЈФЪХвР©ТтЛШЦ§іЕПВЈ¬ГЮ»ЁјЫёсұЈіЦЙПХЗЗчКЖЎЈІ»№эҝмЛЩҙу·щЙПХЗҝЙДЬРФТІІ»ҙуЈ¬Тт9ФВРВГЮҪ«јҜЦРЙПКРТФј°Пы·Сөӯјҫ·ДЦҜПВУОҪУКЬДЬБҰУРПЮЎЈТтҙЛЈ¬ФӨјЖГЮ»ЁјЫёсЦШРДҪ«РЎЛйІҪМ§ЙэЎЈәПФјСЎФсЙПЈ¬ҪЁТйТФ1609әН1701ОӘЦчЈ¬¶аөҘІОУлЎЈ

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

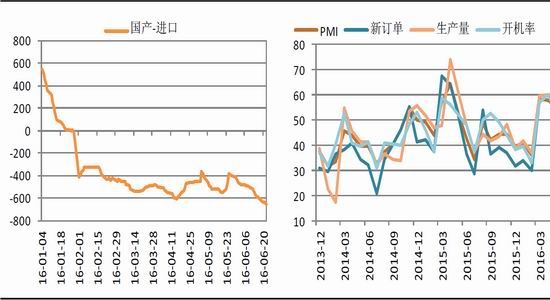

ЎЎЎЎ6ФВТФАҙЈ¬ЦЈЕМГЮ»ЁХрөҙЧЯёЯЈ¬ЖЪјЫХЗЦБ13ёцФВАҙЧоёЯЎЈЕЧҙўГЮіЩіЩІ»ДЬ·ЕБҝЈ¬өјЦВГЮ»ЁПЦ»хҪфХЕЈ¬ЖЪ»хКЬМбХсЧЯёЯЎЈНвЕМ·ҪГжЈ¬ЛдИ»ГАГЮЙъіӨІҘЦЦБјәГЈ¬ө«КЗУЎ¶ИГЮІъБҝФӨЖЪПВҪөЈ¬ЗТЦР№ъЕЧҙўіЙҪ»БјәГЈ¬ҪшҝЪФӨЖЪФцјУЈ¬ГАГЮТІіКПЦјбНҰЧЯКЖЎЈ

ЎЎЎЎНјЈә№ъДЪНвГЮ»ЁЦчБҰәПФјЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯЎў№ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎ¶юЎўГЮ»ЁЕДВфіЙҪ»ёЯ ТтПЦ»хҪфЖҪәв

ЎЎЎЎ6ФВТФАҙ№ъҙўЕДВфЦ»УР№ъІъГЮЈ¬јҙұгХвСщЈ¬ЕДВфіЙҪ»ҫщјЫІ»¶ПРЎ·щЙПЙэЈ¬іЙҪ»БҝТІҫУёЯІ»ПВЎЈҪШЦБ6ФВ22ИХЈ¬ҙўұёГЮВЦіцАЫјЖіЙҪ»917690.81¶ЦЈ¬ҪшҝЪГЮіЙҪ»ЧЬБҝ296129.07¶ЦЈ¬іЙҪ»ВК98.16%Ј¬№ъІъГЮіЙҪ»ЧЬБҝ621561.74¶ЦЈ¬іЙҪ»ВК96.84%ЎЈіЙҪ»БҝёЯТ»·ҪГжЛөГчДҝЗ°И·КөУРРиЗуЈ¬БнТ»·ҪГжТІЛөГч№©ёшУРР§Ј¬¶шҪьҪЧ¶ОіЙҪ»јЫОИЦРВФЧЯёЯФтЛөГчКРіЎХыМеИФёРЖ«ҪфЈ¬УИЖдУЕЦКГЮ»ЁЎЈ

ЎЎЎЎНјЈә№ъҙўГЮЕДВфАЫјЖіЙҪ»Бҝ(¶Ц) ЎЎЎЎНјЈә№ъҙўГЮЕДВфіЙҪ»ҫщјЫ

ЎЎЎЎКэҫЭАҙФҙЈәWIND №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎ°ҙХХ5ФВөЧЙз»бҝвҙж100Нт¶ЦЈ¬әуРш№ъҙўЕДВф200Нт¶ЦјЖЛг(°ҙХХДҝЗ°өДіЙҪ»БҝЗйҝц200Нт¶ЦЕЧҙўБҝКөПЦІ»КЗМШұрА§ДСөДКВЗй)Ј¬ГҝёцФВПыәД60Нт¶ЦЛгЈ¬әуұЯРВ»ЁЙПКРЗ°өД5ёцФВРиЗу°ҙХХ300Нт¶ЦјЖЛгЈ¬№©РиЖҪәвЖ«ҪфЎЈҝјВЗөҪУЕЦКГЮ»ЁөДЖ«ҪфФӨЖЪј°ЖЪ»хКРіЎҝЙҪ»ёо»хФҙПа¶ФЖ«өНЈ¬ИЭТЧТэ·ўКРіЎМ§ЙэЗйРчЈ¬КРіЎәЬУРҝЙДЬТФЖ«ЗҝХрөҙөДёсҫЦіКПЦЎЈ№ъҙўЕДВфјМРшҪшРРЈ¬ХыМ幩УҰИФҝЙЧгРиЈ¬ө«№ъҙўГЮіцҝвЛЩ¶ИЖ«ВэЈ¬ёЯөИј¶ГЮ»ЁЛхјхЈ¬Ҫб№№ЗчҪфёсҫЦ¶ФХыМеГЮ»ЁКРіЎ№№іЙЦ§іЕЈ¬¶ФУЪКРіЎАҙҪІОӘФјКшЦРөДЦ§іЕЎЈ

ЎЎЎЎИэЎўЕЧҙў·ЕБҝ¶МЖЪДСТФКөПЦ

ЎЎЎЎГЮ»ЁЕДВфіЙҪ»»рұ¬Ј¬ө«КЗБчИлөҪГіТЧБчНЁБҝИҙІ»ҙ󣬹ъІъГЮіцҝвВэКЗЦчТӘФӯТтЎЈҪьЖЪКРіЎ¶аҙОҙ«СФЕЧҙў·ЕБҝЈ¬ДҝЗ°ҝҙҝЙДЬРФІ»ҙуЎЈҙУІҝ·ЦҙўұёГЮБЛҪвөҪЈ¬ГҝИХөД№«јмБҝФЪјё°Щ¶ЦЧуУТЈ¬ЙЩТ»өгөДЦ»УР170¶а¶ЦЈ¬Т»ёцФВІ»РЭПўТІҫНЦ»ДЬјмСй5000¶ЦЧуУТЈ¬ТӘВъЧгЎ°°ь°ьјмСйЎўЕъЕъјмСйЎұөДТӘЗуЈ¬јИТӘјмІвУЦТӘіцҝвЈ¬ІЦҝвөДИООсКЗ·ЗіЈЦШөДЎЈ·ўёДОҜИзПлёДұд№ъҙўГЮіцҝвВэөДПЦЧҙЈ¬Ц»УРҪөөНјмСйұкЧјЈ¬ҪмКұКЗ·с»сөГЖуТөИПҝЙЙРІ»ҝЙЦӘЈ¬¶Ф№ъҙўГЮИҘҝвҙжөДУ°ПмҙжФЪҪПҙуІ»И·¶ЁРФЎЈХвТІКЗҙўұёГЮЕДВфіЩіЩІ»ДЬ·ЕБҝөДФӯТтЎЈјшУЪ№©РиК§әвөДёсҫЦ¶МЖЪДСТФёД№ЫЈ¬Ц»УР№ъІъГЮН¶·ЕөДЕЧҙўКРіЎіЙҪ»ВК¶МЖЪТІДСТФПВҪөЎЈ

ЎЎЎЎЛДЎў№ъІъГЮЙҙҫЯУЕКЖ ГЮ»ЁПы·СРЎІҪёДЙЖ

ЎЎЎЎ6ФВДЪНвЙҙПЯјЫёсН¬ІҪЙПХЗЈ¬ө«НвЙҙЙПХЗҪПҝмЈ¬БҪХЯјЫІоҪПОӘГчПФЎЈ№ъІъГЮЙҙ¶ФҪшҝЪГЮЙҙІҝ·ЦМжҙъЈ¬ГЮ»ЁПы·СБҝҝӘКј·ҙөҜЎЈТФҙўұёГЮІъЙҙөДіЙұҫјЫ¶ФұИАҙҝҙЈ¬ҪсДк9ФВ·ЭКРіЎ№©УҰ»бЖ«ҪфЈ¬јЫёсУРНыО¬іЦЗҝКЖЈ¬ЦұөҪ9ФВәуРВГЮЙПКРЎЈ¶шБҰ¶И·ҪГжФӨјЖ»әВэРЎ·щОӘЦчЈ¬ФӯТтУРБҪёцЈәТ»КЗ»гВКІЁ¶ҜІ»И·¶ЁЈ¬№ъІъЙҙ¶ФҪшҝЪЙҙөДј·С№ҪшіМәЬҝЙДЬНЈЦНЙхЦБУРЛщ·ҙёҙЈ»¶юКЗ·ДЦҜөӯјҫЈ¬ПВУОХыМеіРКЬДЬБҰУРПЮЈ¬ЗТ9ФВјҙҪ«УӯАҙРВГЮЙПКРЈ¬№ъІъГЮөДЕЧҙўјЫёсІ»»бҙу·щЧЯЙэЎЈ

ЎЎЎЎНјЈә№ъДЪНвГЮЙҙјЫёс¶ФұИ ЎЎЎЎНјЈәГЮ·ДРРТөІЙ№әҫӯАнИЛЦёКэ

ЎЎЎЎКэҫЭАҙФҙЈәWIND №ъРЕЖЪ»хСР·ўІҝ

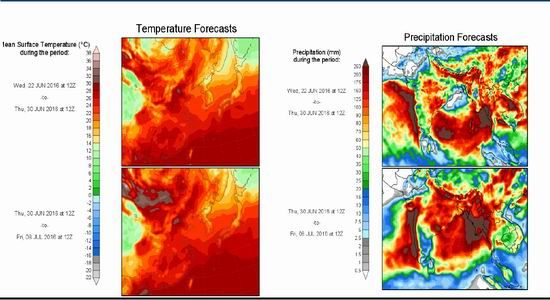

ЎЎЎЎОеЎў№ШЧўЦРУЎМмЖш ҙжФЪіҙЧчҝЙДЬ

ЎЎЎЎ7-8ФВГАГЮәНУЎ¶ИГЮ»ЁҙҰУЪІҘЦЦәуЖЪЈ¬№ъДЪГЮ»ЁҪшИлЙъіӨ№ШјьЖЪЈ¬И«ЗтёчЦчІъГЮЗшҪшИлМмЖшіҙЧчҪЧ¶ОЎЈҙУИ«МеМмЖшХ№ҝӘҝҙЈ¬ГА№ъГЮЗшМмЖшХыМмБјәГЈ¬¶шУЎ¶ИәНЦР№ъБоИЛөЈУЗЎЈҫЯМеАҙҝҙЈ¬ЦР№ъ·ҪГжЈ¬РВҪ®ГЮЗшЧФ6ФВіхТФАҙЖшОВЖ«өНЈ¬ЗТ¶ПРшФвУцұщұўП®»чЈ¬ҙУХыМеЗйҝцАҙҝҙЈ¬КЬФЦГж»эҙуёЕФЪ10НтД¶ЧуУТЈ¬ХјөҪРВҪ®ГЮЗшІъБҝөД0.3%ЧуУТЈ¬7-8ФВЖшОВДЬ·с»Цёҙ¶ФІъБҝУ°ПмЦШҙуЎЈУЎ¶И·ҪГжЈ¬өҪДҝЗ°ОӘЦ№Ј¬ГЮ»ЁІҘЦЦТСҫӯНкіЙ98Нт№«ЗкЈ¬ИҘДкН¬ЖЪФтОӘ143Нт№«ЗкЎЈө«ҪсДк6ФВЦБ9ФВөДУкјҫёЯУЪХэіЈЦЬЖЪЖҪҫщөД106%Ј¬ТІұИНщДкНЖіЩБЛТ»ЦЬЈ¬ІҘЦЦДЬ·сЛіАыҪшРРГЬЗР№ШЧўЎЈ

ЎЎЎЎНјЈәОТ№ъМмЖшХ№Ны ЎЎЎЎНјЈәУЎ¶ИМмЖшХ№Ны

ЎЎЎЎКэҫЭАҙФҙЈәNOAA №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎБщЎўРРЗйХ№Ны

ЎЎЎЎЧЬөДАҙҝҙЈ¬ФЪХюё®ЕЧҙўХюІЯІ»ёДұдөДЗйҝцПВЈ¬ГЮ»ЁКРіЎ»щұҫГжАыәГЎЈАнУЙУРИэөгЈәТ»КЗГЮ»ЁПЦ»хЧКФҙЖ«ЙЩЈ¬¶шЕЧҙўГЮ¶МЖЪДСТФ·ЕБҝЈ¬ЕДВфіЙҪ»БПұЈіЦёЯО»Ј¬ГЮ»ЁҙжФЪ№©ёшЦ§іЕЎЈ¶юКЗ№ъІъГЮЙҙјЫёсТСҫӯГчПФөНУЪҪшҝЪГЮЙҙЈ¬ЗТДҝЗ°УЎ¶ИЧКФҙЖ«ҪфјЫёсЙПХЗҪшТ»ІҪТЦЦЖҪшҝЪГЮ»ЁУлГЮЙҙ¶ФЦР№ъКРіЎөДУ°ПмЈ¬№ъДЪГЮ»ЁПы·СБҝёДЙЖЎЈИэКЗ7-8ФВИ«ЗтГЮЗшҪшИлМмЖшіҙЧчЖЪЈ¬ЦР№ъәНУЎ¶ИҙжФЪМвІДЎЈФЪХвР©ТтЛШЦ§іЕПВЈ¬ГЮ»ЁјЫёсұЈіЦЙПХЗЗчКЖЎЈІ»№эҙу·щЙПХЗҝЙДЬРФТІІ»ҙуЈ¬Тт9ФВРВГЮҪ«јҜЦРЙПКРТФј°Пы·Сөӯјҫ·ДЦҜПВУОҪУКЬДЬБҰУРПЮЎЈТтҙЛЈ¬ФӨјЖГЮ»ЁјЫёсЦШРДҪ«РЎЛйІҪМ§ЙэЎЈәПФјСЎФсЙПЈ¬ҪЁТйТФ1609әН1701ОӘЦчЈ¬¶аөҘІОУлЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД