2016年,面对供需偏紧格局和资金面的推动,郑棉价格指数从3月初的9990元/吨一路振荡走高至16000元/吨上方。新年度,持续的减产所造成巨大的产销缺口,即使在目前处于抛储主导下的政策市,但伴随着国内棉花库存进一步下调,预计未来期价重心将继续上移。

一、2016年棉花市场回顾

2016年,国际棉价在美棉出口净销售数据利好、美国主产区天气炒作、减产以及棉花产销缺口巨大,全球库存进入下降周期等因素影响下,棉价重心上移;而国内棉花价格因资金推动、运力紧张、产销缺口巨大以及抛储政策预期不明确等利多因素影响,推高棉价走势。

(一)国际棉花期货回顾

2016年国际棉价走势主要分为三个阶段。1、1月―2月份,持续回落

2016年1-2月份,国际棉价总体呈现回落态势,主要受对本年度全球消费量和进口量减少的担忧以及中国抛储预期的压制下,国内外棉价双双下跌,创出6年半低点。尽管种植面积和产量都预期下降,但在库存高企和下游需求疲弱的背景下,棉价持续走弱。

此期间,美棉期货指数从1月初的63.01美分/磅振荡回落到3月初的阶段性低位55.86美分/磅,跌幅11.35%。

2、3月―8月初,振荡走高

进入2016年3月份,国际棉价受全球产量的减少,连续两年出现产销缺口,导致全球库存量持续下降,以及国际原油价格的上涨,美国棉花出口量增加,中国抛储火热等诸多利好因素的提振,美棉期货价格大幅反弹,呈现振荡走高态势。

整体上看,此期间国际棉价维持振荡上涨走势;美棉期货指数价格从3月初阶段性低位55.86美分/磅振荡上行至8月初最高点76.58美分/磅,涨幅高达37.09%。

3、8月初―12月份,回落后区间振荡

进入2016年8月上旬,由于受美国棉花库存的上升以及中国延长抛储备时间的压制,美棉期价大幅回落到65美分上方企稳,后持续在65-73美分区间振荡运行,主要受近年来棉花产量的下降,全球棉花的库存消费比已经降至61%左右,棉花库存进入下降周期,棉花的基本面逐渐转好对棉价起支撑作用。

此期间美棉期货指数从2016年8月初的最高点76.58美分/磅持续回落后在65-73美分/磅区间振荡运行,至2016年12月15日的71.54美分/磅,跌幅6.58%。

图1 美国棉花指数日线走势图

数据来源:文华财经

(二)国内棉花期货回顾

2016年国内棉花期货价格走势大致可以分为4个阶段。1、1月―3月底,逐步回落进入2016年,市场面对高企的库存,充裕的棉花供应及仍旧低迷的下游需求,加上预期抛储强烈,定价模式被极度看空,期价在2月末跌至低点,后持续低位振荡到4月初。

此期间,郑棉指数价格从1月初的11290元/吨逐步回落至2月29日的6年来低点10080元/吨,到3月31日的10145元/吨,跌幅约为10.14%。

2、4月―7月中旬,振荡走高

进入2016年4月份,国储棉抛储迟迟未推出,引发纺企补库需求;受短期供应偏紧预期及资金推动,郑棉突破低位振荡区间,强势上涨,短短两周涨幅接近30%。不过随着五一假期过后,国储棉开始抛储,市场供应增加,短期供应偏紧局面缓解,郑棉平稳运行。6月中旬后,由于储备棉出库困难,公检速度缓慢,纺织企业需求提升,市场供应紧张,棉价呈现急剧上涨走势。此期间,郑棉指数价格从2016年3月31日的10145元/吨持续振荡走高至2016年7月15日的15905元/吨,涨幅达到56.78%。

3、7月中旬―8月底,阶段遇冷

2016年7月中旬之后,国家延长抛储时间,较预期多向市场供应60万吨以上的储备棉,市场的紧张情绪缓解,成交率大幅降低,成交均价也明显回落。

此期间,郑棉指数价格从2016年7月15日的15905元/吨阶段性回落到2016年8月31日的13575元/吨,跌幅达到14.65%。4、9月---12月,重心上移

时至2016年9月份,市场再度意识到如不加紧补库,内地棉企在接下来3个月将无棉可用,拍储的积极性重新得到回升,成交率达到100%,成交均价再度上行至14500元/吨以上,最后一个月抛储量达到65万吨之巨。10月、11月随着棉花的开始大量上市,但受纺织企业阶段性补库需求和出疆运力制约,国内棉花市场有效供应偏紧,加之大宗商品价格受资金推动整体上涨,国内棉价持续攀升。12月份之后维持高位区间整理格局。

此期间,郑棉指数价格从2016年8月31日的13575元/吨振荡上涨至2016年12月15日,郑棉指数收于15790元/吨,涨幅16.32%。

下图为郑州棉花指数日线走势图

数据来源:文华财经

(三)郑棉仓单变化回顾

2016年郑棉仓单波动性较大,仓单从2016年1月4日667张(有效预报973张)上涨至2月23日的1014张(有效预报374张),期间仓单均维持在1000张以上。随着抛储时间一再延后,市场出现棉花供需紧张局面,仓单一度减少至2016年4月20日368张(有效预报884张)后随着抛储的进行,逐渐反弹。到棉花年度接近尾声的时候,郑棉仓单逐渐注销,2016年11月9日,郑棉仓单降至591张(有效预报476张);而后新棉上市,棉企套保意愿增强,郑棉仓单开始增加,截至2016年12月22日,郑棉仓单为1286(有效预报2047张)。2016年郑棉仓单保持高位水平,这说明随着国内棉花价格逐步跟国际价格接轨,国内外棉花价格联动增大,企业套期保值的意愿明显增强。

图3

数据来源:郑商所、瑞达期货

(四)国内棉花现货(328级)价格回顾

2016年,国内3128B级棉花现货价格在产销缺口巨大,库存处于下降周期的基本面影响下,跌至11679元/吨后持续强劲反弹;但与2015年相比,国内棉花现货价格止跌企稳后大幅上涨,重心持续上移,直逼16000元/吨。但国际棉价在2016年的走势表现较强,前9个月国内棉花价格较国外棉花处于贴水状态,到十月份之后反转为升水态势(滑准税)。

其中2016年出现最高价格的是11月29日的16328元/吨、16019元/吨和14910元/吨(分别对应2129B级、3128B级和2227B级);而出现最低价格基本在2015年年底,截止2016年4月1日,分别是12175元/吨、11679元/吨和10739元/吨(分别对应2129B级、3128B级和2227B级)。国内棉花现货价格在高位,与进口成本(滑准税)的巨大价差逐渐收敛趋平,这也将更好地使国内棉花现货市场化,与国际价格接轨。

图4

数据来源:中国棉花协会

(五)国内棉花收放储情况

2014年开始,国内棉花取消收储政策,因而在2015年、2016年没有收储。国储放储方面,2016年国储棉轮出时间为5月至9月,较往年大幅延长。5月3日,2015/16年度国储棉轮出竞拍工作开始,在近5个月的竞拍交易中,涉棉企业参与国储棉竞拍的热情普遍偏高,截止9月30日,2015/2016年度储备棉轮出累计计划出库300.38万吨,累计出库成交265.92万吨,成交率为88.53%,其中国产棉累计成交236.29万吨,成交率87.45%;进口棉累计成交29.63万吨,成交率98.16%。成交最高价16490元/吨,最低价9730元/吨,折3128价格14880元/吨,成交平均价格为13324元/吨,累计成交平均长度为28.3mm,累计成交894家。国储棉轮出竞拍高成交率在一定程度上体现了目前国内产销偏紧局面。

图5

数据来源:中国棉花协会、wind资讯

二、影响因素分析

(一)供需方面

1、USDA:上调2016/17年度全球棉花产量和库存

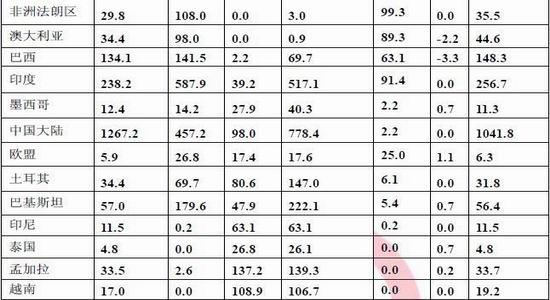

2016年12月10日,美国农业部发布了全球棉花供需预测月报,上调了2016/17年度的全球棉花产量和期末库存,产量上调主要是澳大利亚、美国和其他一些地区。消费量调减了印度、美国和韩国的,而调高了中国大陆和越南的。全球贸易量略有修正。全球棉花期末库存上调了18.2万吨,至1941万吨。

美国方面,报告上调了2016/17年度的产量、出口量和期末库存,而下调了国内用棉。因为卡罗来那州的减产不及得克萨斯的增产幅度,因而产量上调了7.9万吨,至359.7万吨。国内纺织消费量下调了4.3万吨,主要是因为近期的活跃度较去年同期有所下降。出口量因产量上调而调高了4.3万吨。期末库存目前预计为104.5万吨,占全部用量的31%。预计生产者得到的年度销售平均价格在每磅64-70美分之间,上下限各收窄1美分。

表1

数据来源:USDA、中国棉花协会

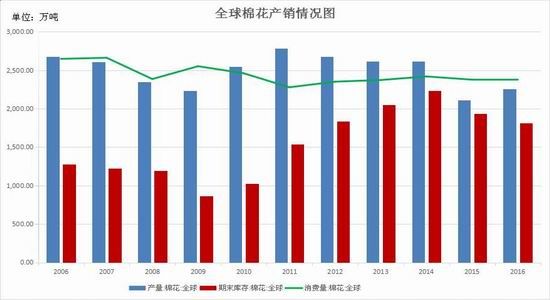

全球棉花库存消费比前几年一直维持高位,但随着美国棉花和中国棉花的种植面积都开始下降,供应的逐渐减少,全球棉花库存消费比有望逐步回落。

图6

数据来源:布瑞克、瑞达期货

2、国内棉花产量及交售情况

(1)中国2016年棉花产量情况

根据国家统计局对全国31个省(区、市)的统计调查(新疆棉花播种面积通过遥感测量取得),全国棉花播种面积3376.1千公顷(5064.2万亩),比2015年减少420.5千公顷(630.8万亩),下降11.1%。全国棉花单位面积产量1582.5公斤/公顷(105.5公斤/亩),比2015年增加106.5公斤/公顷(7.1公斤/亩),提高7.2%。全国棉花总产量534.3万吨,比2015年减产26.0万吨,下降4.6%。

图7

数据来源:布瑞克、国家统计局

(2)中国棉花棉花采摘交售情况

据国家棉花市场监测系统对14省区87县市1837户农户调查数据显示,截至2016年12月16日,全国新棉采摘进度为99.3%,同比下降0.3个百分点,较过去四年均值上涨0.5个百分点,其中新疆采摘进度为99.8%;全国交售率为90.8%,同比上涨1.3个百分点,较过去四年均值上涨2.2个百分点,其中新疆交售进度为99.4%。

另据对80家大中型棉花加工企业的调查,截至2016年12月16日,全国加工率为92.0%,同比上涨5.7个百分点,较过去四年均值加快3.3个百分点,其中新疆加工率为93.9%;全国销售率为36.5%,同比上涨1.4个百分点,较过去四年均值减缓17.1个百分点,其中新疆销售率为35.1%。按照国内棉花预计产量487.7万吨(国家棉花市场监测系统2016年11月份预测)测算,截至2016年12月16日,全国累计交售籽棉折皮棉439.6万吨,同比减少25.2万吨,较过去四年均值减少139.1万吨,其中新疆交售籽棉折皮棉378.2万吨;累计加工皮棉404.2万吨,同比增加3.4万吨,较过去四年均值减少112.2万吨,其中新疆加工皮棉355.3万吨;累计销售皮棉160.5万吨,同比减少2.0万吨,较过去四年均值减少165.7万吨,其中新疆销售皮棉132.6万吨。

(二)进口:同比数量明显减少

2016年11月,国内棉花价格持续上涨,国际棉价相对稳定,内外棉差价有所扩大,棉花进口数量出现增长,平均价格保持稳定。配额使用以1%关税居多,比例接近八成;贸易方式中进料加工为最主要的进口方式,接近五成;来源国中美国最多,比例达到33%,澳大利亚排第二,占26%;进口海关以青岛、南京和上海为主;进口地区以山东和江苏最多。

据据海关统计,2016年11月份,我国棉花进口数量5.49万吨,环比增长33%,同比下降35%;平均进口价格1822美元/吨,较10月增长1.5%,同比上涨10.2%。2016年前11个月累计进口75.09万吨,同比下降41.7%;2016年度前3个月累计进口15.66万吨,同比下降11.8%。

图8

数据来源:海关总署、瑞达期货

另据海关总署最新统计数据显示,2016年11月我国棉纱进口17.88万吨,同比增加12.13%,环比增加27.06%;2016年前11个月累计进口棉纱177.06万吨,同比减少17.99%。

棉花进口量继续维持在低位水平,缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,但近月棉纱的进口量增加也一定程度上对冲了棉花进口大幅减少带来的利多影响。

(三)纺织行业:有回暖迹象

纺织出口方面,据中国海关总署最新统计数据显示,2016年11月,我国纺织品服装出口额为216.23亿美元,环比增长0.76%,同比下降1.63%。其中,纺织品(包括纺织纱线、织物及制品)出口额为90.30亿美元,同比增长4.18%;服装(包括服装及衣着附件)出口额为125.93亿美元,同比下降5.41%。2016年1-11月,我国纺织品服装累计出口额为2395.57亿美元,同比下降6.73%,其中纺织品累计出口额为960.01亿美元,同比下降3.71%;服装累计出口额为1435.56.23亿美元,同比下降8.65%。

纱布生产和销售方面,2016年10月因国庆节放假开机率减少,11月纺织企业开工率略有增加,纱、布产销环比均有不同程度地增加。当月,棉花价格持续上涨,价格传导阻力较大,纱线涨价仅200-300元/吨,但出货较快。月底,纱线、坯布库存均有减少。按照全国被调查纺织企业数据显示:当月,纱线产量环比增加0.68%,其中,纯棉纱占比为72.16%,较上月减少1.33个百分点,混纺纱占比为19.08%,较上月减少0.1个百分点;布产量环比增加1.64%,其中,纯棉布占比增加0.07个百分点。当月,纱线销售率为100.23%,较10月增加2.54个百分点,较去年同期增加3.05个百分点。月底,纱线库存约16天,坯布库存约28天,均较上月减少约1天。

国内纺织企业的库存方面,2016年11月,纺织企业新棉使用增多,成本增加,利润空间收窄,根据被调查企业棉花库存量和用棉量计算,截止11月30日,全国纺织企业棉花工业库存数量为56.79万吨左右,预计为26天半左右用量。其中,增加棉花库存的企业数占25%,减少棉花库存的占35%,持观望态度的占40%。当月新疆棉使用量减少。调查数据显示,新疆棉使用占比73.97%,较上月减少2.82个百分点,其中减少使用量的占比为25%,增加新疆棉使用量的企业占比约26%;进口棉占比17.37%,较上月增加1.44个百分点,其中增加进口棉使用量的企业占15%,减少使用量的企业占22%。

总体来看,纺织企业虽然利润未有好转,但纱、布产销环比均出现增长,原料库存下降,棉纱价格上涨,纺织服装出口稳定,大体有回暖的迹象,将有利于棉市的升温。

图9

数据来源:海关总署、瑞达期货

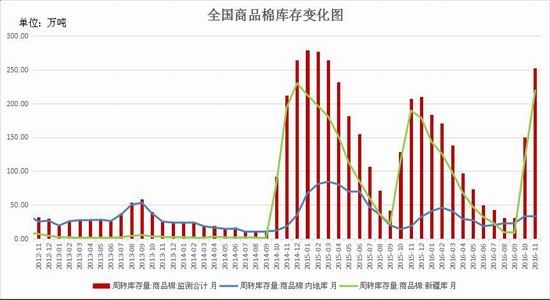

(四)国内商品棉周转库存变化情况

2016年11月份是新棉加工、上市的高峰期,受到其他出疆物资运输的竞争,疆棉外运压力很大,疆内库存大幅增加,全国棉花周转库存增幅明显。据中国棉花协会物流分会对全国18个省市的193家仓储会员单位库存调查,截止11月底,全国商品棉周转库存总量约252.34万吨,较上月增加101.98万吨,增幅67.8%。

其中,截止2016年11月底,中国棉花协会棉花物流分会监测的内地151家棉花仓库的商品棉周转库存33.08万吨,环比增加0.21万吨,包含新疆棉18.45万吨,已通关进口棉2.31万吨,地产棉12.32万吨。

从内地商品棉周转库存数量看,山东省库存量最大,为17.18万吨,较上月增加5.11万吨,占内地总库存量的52%,也是内地唯一一个库存超过10万吨的省份;其次是河南省8.5万吨,较上月减少2.9万吨;江苏省3.5万吨,减少0.8万吨;河北省1.4万吨,减少0.5万吨。其他省份则在万吨以下。该月除山东和湖北库存量有不同程度增加外,其他省份均较上月有所下降。截至11月底,新疆区内42家仓库商品棉周转库存为219.26万吨;环比增加101.77万吨,同比增加29.86万吨。11月,新棉集中上市,受其他出疆物资的竞争,疆棉外运仍有很大阻力,整月运输量同比继续大幅下降。据统计,新疆棉花专业仓储库出疆发运量为35.75万吨,环比增加18.93万吨,但同比减少16.26万吨。2016年度9-11月出疆棉铁路与公路共发运57.24万吨,同比减幅47%。2016年1-11月,新疆专业仓储库累计出疆发运201.5万吨。

图10

数据来源:中国棉花协会

三、主流资金动态及技术分析

(一)国内外主流资金行为及动向

1、国际基金持仓行为变化分析

2016年CFTC公布的非商业净持仓数量从2016年4月份开始呈现净持仓值由空转多,并持续增加。截止2016年12月13日当周,非商业净多仓持仓量达到108304手,其中多头持仓121505手,较2016年3月29日的64315手增加近57190手;空头持仓20912手,较3月29日的92813手减少71901手。

总体上,美棉主流基金多头持仓一直在不断增加,而空头持仓持续减少,目前净多持仓水平已经达到近年来新高,多头资金流入意愿较为强烈,看多情绪较为浓厚,总体来看,美棉振荡蓄势,长期重心将继续上移。

图10

数据来源:CFTC、瑞达期货

2、国内主流资金持仓行为变化分析

2016年,郑棉期价从2月末跌入谷底后持续振荡反弹,郑棉前20名净持仓量变化总体反映着期价走势概况。净空持仓量由2016年3月17日的103761手的高位呈现递减,一度减少至2016年8月31日的1943手。

进入2016年10月后,新棉开始集中上市,企业套保盘增多,也增加了净空头持仓。不过随着郑棉的高位回调,截止2016年12月23日,随着郑棉期价的回落,郑棉合约主流资金净空持仓量总体较大幅度回落到32883手。说明空头资金看空情绪有所减弱,短期期棉价格整体将维持区间振荡走势。

下图为郑棉期货前20名多空持仓对比变化图

数据来源:郑商所、瑞达期货

(二)郑棉期货技术面分析

2016年整年郑棉期货的成交量和持仓量虽然后期持续减少,但总体上处于较高水平,说明市场参与人气旺盛,市场行情在不断冲高后区间振荡,期价重心总体得到上移。从郑棉指数周K线走势图来看,期价处在区间振荡运行,短期MACD指标出现死叉,绿柱扩大,且成交量持续走低,若短期期价下破14600元/吨关口,则继续下行可能性加大,预计中短期期价可能偏弱运行。从长期来看,预计2017年棉价维持区间宽幅振荡运行,整体重心较2016年继续上移,支撑位13500元/吨,压力位20000元/吨。

图11 郑棉指数周K线走势图

数据来源:文华财经

四、2017年棉花市场展望

综上所述,国际上来看,全球棉花基本面预期转好,2016/2017年度全球棉花产量预计将有所增加,但消费量持稳的情况下,连续三个年度出现产销缺口,全球棉花库存进入下降周期。不过供需转好的幅度有限,且全球棉花库存处高位,特别是中国库存,而中国进口量的下降亦对国际棉价形成压制。因此,2017年国际棉价可能会呈偏强振荡运行,重心将进一步上移,预计运行区间在60-85美分/磅。

国内方面,2016年国内棉花产量和进口量大幅均出现下降,产销依旧缺口继续扩大,而下游棉花需求方面,受人民币贬值预期的影响,虽有所回落但将逐步持稳向好。因此,国内棉花将继续维持着“紧平衡”的局面。但面对国内庞大的储备库存,未来国储抛售将成为影响郑棉期货价格走向的重要因素。随着国家供给侧改革,国储库存将会持续回落到正常水平,预计2017年的郑棉期价将会呈现宽幅振荡走势,重心将继续有所上移,郑棉指数价格运行区间预计为13500―20000元/吨。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文