安踏(02020)、特步(01368)以及361度(01361)这三家公司同属于生产鞋类和服装等体育用品,股价却表现不一样的命运。

2017年8月24日,特步股价暴跌12.34%,安踏的股价却涨了6%,而361度则略涨1.01%,这三家公司股价对比明显,让投资者看的一头雾水。实际上,在8月23日,特步和安踏均发布中期业绩,特步的营收同比下滑8.83%,安踏则同比增长19.22%,而在8月22日,361度就已发布中期业绩,收入同比增长9.49%,明显特步拖了行业的后腿。

行情截图来源:富途证券

361度股价近期表现不错,上一个交易日还涨了5.98%,不过整体走势并不是很乐观。智通财经APP将上述三家公司的股票行情图叠加在一起,走势对比跃然纸上,安踏的股价可谓牛气冲天,一直创新高,而特步和361度股价走势吻合度很高,均在2010年10月份达到高点之后,便走向了漫漫熊路,目前波动的方向仍具有不确定性。

没有对比就没有伤害,上述三家公司同样的行业,为何差距咋就这么大呢?

强者愈强,安踏业绩遥遥领先于特步和361度

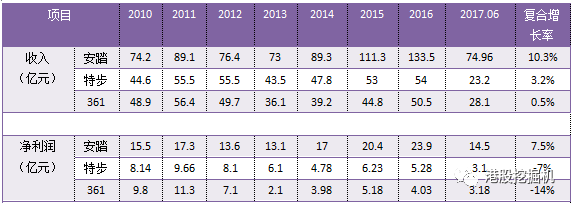

智通财经APP将361度、安踏以及特步三家公司的历年业绩整理成表,发现强者愈强,而弱者只能原地徘徊的现象。安踏在2010年突破60亿元的营收门槛,实现收入74.2亿元,但之后并没有停下脚步,到2015年度突破百亿大关,2016年实现营收133.5亿元,而特步和361度均在2011年突破50亿元,但至今仍为突破60亿元的营收门槛。

图片来源:数据整理

以复合增长率计算,安踏营收高,增长也远比其他两家快,其年复合增长率达10.3%,361度几乎没啥增长,而特步仅为3.2%,安踏不仅连年扩大了市场份额,还成功压制住竞争对手的发展。在净利润方面安踏相比与其他两家公司那就太优胜了,2010-2016年区间,安踏净利润增长了54.2%,而特步则下跌了35%,361度下跌了59%。

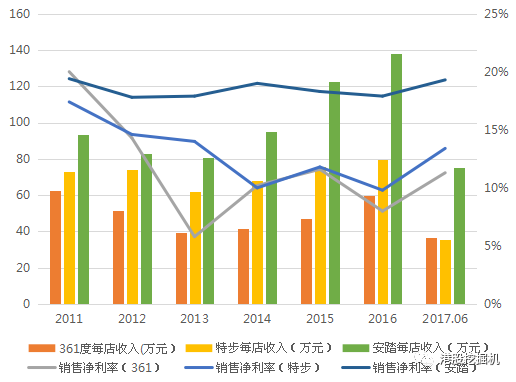

收入与净利润之间夹杂着费用的控制,当然也会有折旧与摊销的会计处理,不过上述三家在会计处理方面差距不会很大。如果不考虑其他因素,以收入=费用+利润分析,销售净利率对应销售费用率,销售净利率越高,费用控制越好。

明显安踏的销售净利率遥遥领先于其他两家,截止2017年半年度,安踏销售净利率为19.34%,而特步为13.4%,361度为11.3%。在2011年时361度的销售净利润曾高过安踏,但之后下滑严重,目前连特步都比不上。

图片来源:数据整理

同样的店面销售,差距也显而易见,361度的销售费用率高或与它的店面销售情况关联度较大。安踏始终保持的店面收入第一的位置,而特步保持第二,361度则尾随第三。店面销售收入往往反映大众的消费观,安踏品牌更符合大众的消费标准,店面自然火爆,在这方面,特步和361度应好好学安踏,把每店收入提高了,60亿的营收瓶颈或许就突破了。

安踏、特步及361度业务模式的差异

上文仅是对安踏、特步及361度的整体数据分析,但为何出现上述现象呢?实际上,安踏、特步及361度均具有相互模仿的特性,他们均具有成人类体育用品及儿童类体育用品,细分市场会有所差别,但产品大类上差别不会很大。不过在销售模式上,上述三家公司存在较大的区别。

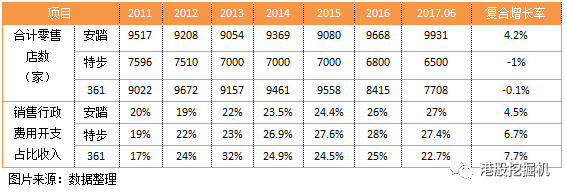

以店面销售来说,安踏和其他两家公司不同,虽然它这几年也在做店面调整策略,但总体店面是扩张的,而其他两家则是缩减的。截止2017年6月份,安踏的店面较2011年扩张的414家。而特步则缩减店面1096家,361度缩减店面更是高达1314家。

具体产品店面策略方面,安踏在做店面的转型,缩减传统安踏店面,增加儿童体育用品店面及其他产品店面,截止2015年度,传统安踏店面较2011年峰值缩减1634家至7031家,2016年安踏将儿童与成人安踏店整合一起,并新增DESCENTE店面市场,市场进一步细分为高端、大众、休闲与专业四大市场领域。

截止2017年上半年,较2016年,安踏及儿童店增加181家至9041家,FILA专卖店增加67家至869家,DESCENTE店面增加15家至21家。

而特步店类别零散,主要通过分销商开立门店,整体店面呈现下滑,2017年上半年特步在推进儿童部门的重组,貌似在模仿安踏之路。361度在各项细分市场均缩减店面,截止2017年上半年,较2015年度,运动零售门店缩减1349家至5859家,儿童店面缩减559家至1791家,其2013年引入的ONE WAY品牌店,2016年为58家。

图片来源:资料整理

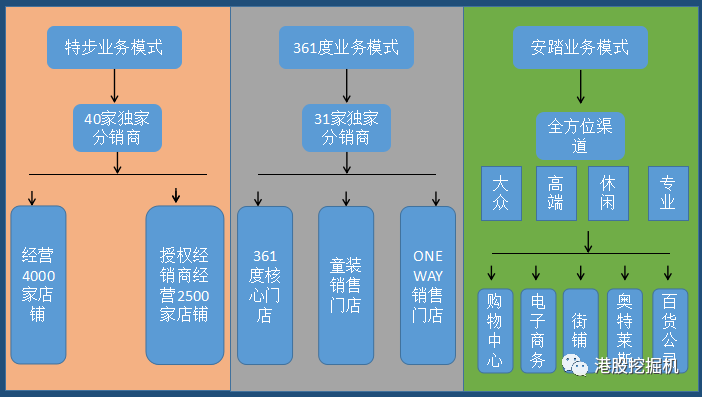

虽然上述三家公司均有门店零售和电商部分,但具体业务模式是不一样的,智通财经APP整理出他们三家的业务模式。361度即使和特步在具体业务门店上表现不同,但业务模式主要还是通过分销商来完成,特步有40家独家分销商,361度有31家独家分销商。而安踏则是全渠道销售,利用一切可利用的资源,除了门店和电商,还包括购物中心,百货公司等方式。

那特步为何不模仿安踏的业务模式呢?实际上,特步自身的店面经营成本就高,而且它每年的经营现金流也很少,截止2016年度,它的经营现金流净额仅为3.46亿元,同比还减少了56%。而安踏2016年度经营现金流净额为24.68亿元,同比增长29.68%,近三年也一直以两位数增长,2017年上半年同比增长达73.13%至25.41亿元。

没钱是硬伤,特步及361度也只有把精力放在削减店面成本上,提高电子商务的收入占比,利用网络提高市场份额。同时,361度及特步均在布局海外市场,361度有一定的成效,特步则在积极开拓中。

券商打脸,安踏将继续吞并市场份额

综上,361度和特步无法突破60亿元营收的门槛最大原因在于他们的业务模式,他们均是保守防御型业务模式,缩减门店以降低门店经营风险,以退保全,而安踏则是进取型,面对电商的冲击,门店依然采取扩张战略,同时迎合电商的模式,采取全渠道战略。从表现来看,361度及特步股价越来越熊,而安踏则越来越牛,业绩扶摇直上,股价一直创新高。

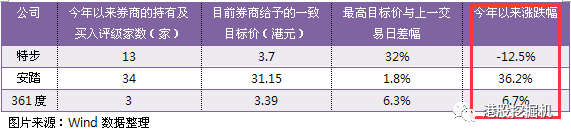

券商的投资评级也是投资者参考的标准之一,根据Wind显示的数据,今年以来,给予特步买入及持有评级的券商有13家,361度仅有3家,而安踏则高达34家。但券商被打脸了,他们给予特步的一致目标价与现价仍有32%的涨幅,而今年特步却跌了12.5%,安踏的一致目标价与现价仅有1.8%的涨幅,安踏今年却涨了36.2%。

这也许就是券商所谓的追踪定价,就像腾讯一样,腾讯的股价几乎都覆盖掉之前券商评级的目标价。不过有理由相信,安踏要比361度及特步具有战略眼光,强者愈强,未来将继续吞并市场份额,而特步及361度的市场则在防御中慢慢萎缩,如果不采取相应的业务战略,他们的营收或在未来几年内也上不了60亿的营收门槛。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文