前期,在中美贸易战利空指引下,CF901一举突破16000关口。接下来郑棉走势如何,是买盘增多棉价止跌,还是空方继续主导,棉价下挫?笔者认为,目前来看后者可能性或高于前者,棉价或将考验15500元/吨。本文从新棉上市情况、下游需求、仓单压力三个方面展开论述。

一、新棉上市情况

近期,新疆棉花预售工作大范围展开,其中品质较好的“双28”级预售价格在17500元/吨左右,品质稍差的价格在17200元/吨附近,交易情况一般。内地棉花收购工作展开,各地棉花交易量不大,价格围绕在3.3-3.55元/斤,总体价格重心较前一周跌0.05元/斤。长绒棉个别采摘,价格在8.7元/公斤(衣分33%)。国内增产预期强,现货供应充足,储备棉轮出即将结束,棉纺织企业依然无抢购现象,新棉预售价或因棉纺备货充足而逐步走低。

现货方面,9月27日,江苏恒业供应链管理有限公司3128级手摘棉报价16400元/吨(2018年1月入库)。根据郑商所交割升贴水标准:N年产锯齿细绒白棉从N+1年8月1日起每日历日贴水4元/吨,至N+2年3月的最后一个工作日止。经计算,9月27日至CF901交割日,2017年产棉花注册的仓单至交割日时间贴水468元/吨,综合仓储费及利息成本约300元/吨,依据成本利润分析预测,CF901完全有理由跌至15600元/吨。加之,中美贸易问题持久化,空头情绪高涨,或将指引棉价进一步下挫。

二、下游需求端分析

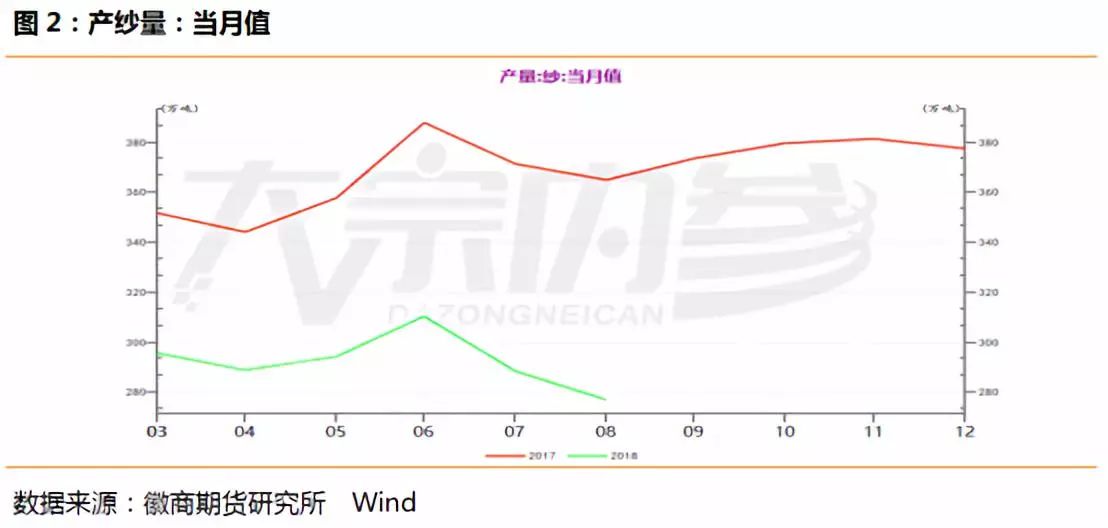

Wind纱产量数据显示,国内8月纱产量为277万吨,较7月份的288万吨有所减少。期货市场上,9月25日,郑商所棉纱期货下跌,郑纱1810合约收于25435元/吨,跌390元/吨。市场对纺织行情表示担忧,本该是金九银十的旺季来临,市场却呈现旺季不旺的特点。

目前储备棉轮出尚未结束,储备棉以其特有的价格优势获得棉纺企业的青睐,棉纺企业囤货充足,一般可维持2-3个月,且企业生产大多以前期订单为主,9月订单虽有少量增多,但总体状况不佳,且以老客户居多,难以刺激新生客户消费。

据外媒消息,政府将关税税率提高至25%的时间或将推迟至明年,是为给美国企业进行调整和寻找替代产业链的机会,这进一步强化了未来贸易问题持久化的预期。贸易战的持久化严重影响棉花下游需求。究其传导逻辑,大致可分为两个方面:

(1)我国棉纺织出口共2000多亿美元,其中对美国17%,出口规模454亿美元。清明前后中美贸易首次交锋,棉纱大幅下滑趋势已经凸显,贸易战带来的全球经济下行,可能会降低全球棉花消费,3.8%的消费增速存疑。

(2)产业权威人士估计,若中美贸易战持续至下个年度播种季节,美棉东南部植棉面积或将增加10-30%。我们知道美豆、美棉播种期均为4-5月份,而中国进口大豆中约36%来自美国,贸易问题持久化或将利空美豆,农民种植意愿大幅降低,转而种植受贸易问题影响偏弱的棉花。无疑,这将大幅增加2019年度全球棉花产量。

三、仓单压力因素分析

期货市场上,棉花仓单的注册注销具有很强的规律性,每年十一月份开始逐步生成增加仓单,3-5月份达到高峰,次年5月起仓单开始注销,7-8月达到高峰,期现价格格局往往是影响仓单生成量的关键因素一般而言,上半年度期货价格大于现货价格,下半年度期货价格将小于现货价格。

目前期货价格较现货大幅贴水,注册热潮已经消退,但长久累积的仓单量依然给期货市场带来重大压力。截至CF809合约最后交割日,郑商所已注册仓单加有效预报11081张,而目前郑商所注册仓单加有效预报依然高达10571张。郑商所棉花交割细则规定,N年生产的棉花注册的标准仓单,有效期至N+2年3月的最后一个交易日,标准仓单到期日前未办理注销手续的交易所可在到期日将其注销。截至2019年3月12日,2017年生产棉花注册的仓单面临被迫注销风险,现货市场上,10月份新花将大量上市,预期国内现货供应充足,价格不会有大幅上涨,棉花加工企业接仓单的意愿偏弱,因此仓单的消化途径将大概率依靠降低自身价格。9月27日,现货方面消息,河北星宇纺织原料有限公司3128级手摘棉报价15250元/吨(2017年1月入库),市场急于抛售2017年入库棉花的情绪可见一斑。

四、观点总结

中美贸易问题持久化、新棉上市预期供应充足、下游需求呈现旺季不旺态势、棉花仓单压力沉重,种种利空因素或将指引棉价继续下挫。短期内可选择逢高做空CF901,期价跌至15500元/吨获利离场,也可通过做多CF905做空CF901实现跨期套利。长期来看,棉价供需偏紧的利多格局依旧未变,待2019年3月12日,CF901合约最后交割,2017年注册的棉花仓单或将消化殆尽,届时可布局多单。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文