ЁЁЁЁеЊвЊ

ЁЁЁЁ1.2018/19ФъЖШШЋЧђУоЛЈЪаГЁШЅПтДцНјГЬМгЫйЁЃ2018/19ФъЖШШЋЧђУоЛЈВњСПМѕЩйЃЌМгЫйУоЛЈШЅПтДцВНЗЅЃЌ2018/19ФъЖШШЋЧђУоЛЈВЅжжУцЛ§НЯЩЯвЛФъЖШМѕЩйЃЌЕўМгУоЛЈжїВњЙњЪеИюЦкМфЬьЦјЕФВЛРћгАЯьЃЌШЋЧђУоЛЈВњСПМѕЩйЃЌЖјЯћЗбзмСПДДаТИпЃЌШЋЧђУоЛЈПтДцгааЇМѕЩйЃЌШЋЧђПтДцЯћЗбБШ57%ЃЌЯТЛЌжС2012ФъвдРДзюЕЭЮЛЁЃ

ЁЁЁЁ2.жаЙњПтДцбЙСІЪЭЗХЃЌЭтЮЇЪаГЁбЙСІдіЧПЁЃ2018/19ФъЖШШЋЧђУоЛЈЪаГЁбгајжаЙњПтДцЯТНЕЃЌГ§жаЙњЭтЦфЫћжїВњЙњПтДцЩЯЩ§ЕФИёОжЁЃ2018/19ФъЖШШЋЧђУоЛЈПтДцЯћЗбБШЮЊ58%ЃЌНЯ2017/18ФъЖШЯТНЕ8ИіАйЗжЕу;ХйГ§жаЙњКѓШЋЧђУоЛЈПтДцЯћЗбБШЮЊ53%ЃЌНЯ2017/18ФъЖШЬсИп1ИіАйЗжЕуЃЌРДздЭтЮЇЪаГЁЕФбЙСІдйЖШдіДѓЁЃ

ЁЁЁЁ3. ЮвЙњЙњДЂУоПтДцСйНќОЏНфЯпЃЌРћКУУоЛЈМлИёЁЃ2018ФъЮвЙњЙњДЂПтПтДцЪЃгрдТ270ЭђЖжЃЌ2019ФъЙњПтУоЛЈНгНќОЏНфЯпЮЛжУЃЌЙњДЂЕЭПтДцЛђНЋДцЪеДЂдЄЦкЃЌРћКУ2019ФъУоЛЈМлИёЁЃ

ЁЁЁЁ4. ЮвЙњУоЗФжЏВњвЕОКељСІдіЧПЁЃаТНЎЕиЧјВњвЕжЇГжеўВпв§ЕМНЎФкУоЛЈжжжВУцЛ§діМгЃЌУоЗФжЏВњвЕЯђаТНЎЕиЧјзЊвЦЁЃ2018/19ФъЖШУоЛЈжЪСПЯджјЬсИпЃЌаТНЎЕиЧјЗФжЏВњФмРЉДѓЃЌЖдИпЕШМЖУоЛЈНјПкашЧѓЯїШѕЃЌЙњФкУоЛЈУоЩДЕФОКељСІдіЧПЁЃ

ЁЁЁЁ5.2019ФъУоМлШдНЋЮЌГжЧјМфе№ЕДИёОжЃЌдЄМЦЯШвжКѓбяЁЃеЙЭћ2019ФъЮвУЧШЯЮЊУоЛЈМлИёећЬхШдНЋЮЌГжЧјМфе№ЕДИёОжЁЃдвђШчЯТЃК?2018/19ФъжїВњЙњЦеБщдіВњЃЌШЋЧђУоЛЈЪаГЁећЬхЙЉДѓгкашЃЌУоМлЩЯеЧПеМфгаЯоЁЃ?жаЙњУоЛЈЫфШЛВњВЛзуашЃЌЕЋдкШЋЧђЪаГЁЙЉИјГфдЃДѓЛЗОГЯТЃЌжаЙњЪаГЁФбвдЖРЩЦЦфЩэЃЌвЛЕЉЙњФкУоМлЯШааЩЯеЧЃЌЭтЮЇЪаГЁЙЉИјбЙСІОЭЛсЭЈЙ§УоЩДНјПкСїШыЙњФкЁЃ? 2018ФъХзДЂНсЪјКѓЃЌ2019ФъЙњПтУоЛЈНгНќОЏНфЯпЮЛжУ,ЙњДЂПтДцЕЭЮЛНЋЖд2019ФъУоМлаЮГЩРћКУЁЃ

ЁЁЁЁЕквЛВПЗж ааЧщЛиЙЫвЛЁЂжЃУоЦкЛѕааЧщЛиЙЫ

ЁЁЁЁ2018ФъШЋФъжЃУозпЪЦДѓжТПЩЗжЮЊШ§ИіНзЖЮЁЃ

ЁЁЁЁЕквЛНзЖЮЃК2018Фъ1-4дТЗнжЃУое№ЕДећРэаЮЬЌЃЌжЃУоМлИёжИЪ§ДІгк 14850-15700 дЊ/ЖжЧјМфе№ЕДЃЌбгајЧАСНФъЕФе№ЕДИёОжЃЌНкКѓВПЗжЗФжЏЦѓвЕЩаЮДИДЙЄЕФЧщаЮЯТЖдЦкМлгаЫљЬсеёЃЌЕЋЪЧаТУоКЭжЃУовдМАДЂБИУоНЋЭЌЬЈОКељЃЌЙЉгІбЙСІВЛШнаЁъяЃЌЪЙЕУжЃУоМлИёжИЪ§е№ЕДдЫааЁЃ

ЁЁЁЁЕкЖўНзЖЮЃК2018Фъ5дТЗнЦ№жЃУоЭЛЦЦГжајСЫСНФъзѓгвЕФећРэаЮЬЌДѓЗљЩЯеЧЃЌЫфШЛЕБЪБвдаТНЎВПЗжВњЧјГіЯжДѓЗчНЕЮТСюУоЛЈгзУчЪмЫ№ЮЊРћКУЬтВФЃЌЕЋИќЩюВуЕФдвђдкгкОЙ§Ъ§ФъХзДЂжЎКѓЃЌЙњДЂПтДцПЩФмНЋдк2019ФъФбвдЖдЪаГЁНјаагааЇЕїПиЕФдЄЦкЁЃУРЙњжїВњЧјвђЬьЦјИЩКЕЪЙЕУаТУожжжВНјЖШгаЫљбгЛКЃЌвдМАжаУРУГвзФІВСМгОчПЩФмЕМжТНјПкГЩБОдіМгвВЪЧЭЦИпЙњФкУоМлЕФживЊЬтВФЁЃВЛЙ§ЃЌЙмРэВувВЭЈЙ§діЗЂУоЛЈНјПкХфЖювдМАЕїећжЃУоЦкЛѕБЃжЄН№МАеЧЕјЭЃЗљЖШКЭЪжајЗбБъзМЕШЪжЖЮНјааЕїПиЁЃ

ЁЁЁЁЕкШ§НзЖЮЃК2018Фъ6дТЗнжСНёЃЌгЩгкжаУРУГвзФІВСгаРЉДѓЛЏМЃЯѓЃЌЪаГЁЕЃгЧжаЙњЕФЗФжЏЦЗМАЗўзАГіПквВЪмЕНгАЯьЃЌУоЛЈашЧѓЧАОАУЩЩЯвѕгАЃЌУоМлНјШы6дТЗнвдЛиЕїзпЪЦЮЊжїЁЃНјШыШ§МОЖШКѓжЃУовЛТЗЯТЕјЃЌ7дТЗнЦкМфжЃУое№ЕДЗДЕЏЃЌЛљгкашЧѓдіМгМАжаЁЂУРУоЛЈВњЧјГіЯжВЛРћЬьЦјПЩФмЕМжТУоЛЈМѕВњЖдУоМлгаРћЖрзїгУЃЌЕЋжаУРУГвзФІВСЩ§МЖдђДјРДРћПегАЯьЁЃ6дТЗнвдКѓЙњФкУоЛЈЯТЕјЕФжївЊЧ§ЖЏдкгкаТФъЖШУоЛЈМѕВњЕФТфПеКЭУГвзеНЕФМгОчЁЃаТНЎЧАЦкЕЭЮТЗчджЬьЦјЪЙЕУаТЛЈВЩеЊЦкбгКѓЃЌЕЋВЂЮДЖдВњСПдьГЩгАЯьЃЌМѕВњдЄЦкТфПеЃЌУоМлПЊЪМЯТЕјЁЃЖјУГвзеНЕФВЛЖЯМгОчЪЙЕУЪаГЁЖдУоЛЈашЧѓЖЫЕФРћПеНЯЮЊЕЃгЧЃЌУоЛЈДѓЗљЯТЕјЃЌСэЭтШЋЧђОМУЦЃШэЯћЗбзпШѕЃЌЯТгЮЗФжЏЦѓвЕдкДЋЭГЕФЁАН№ОХвјЪЎЁБЦкМфБэЯжЁАН№вјВЛдйЁБЃЌЖЉЕЅСПГжајМѕЩйЃЌКЃЙизмЪ№зюаТЪ§ОнЯдЪОЃЌ2018Фъ10дТЃЌЮвЙњГіПкЗФжЏЦЗЗўзАдМ232.566вкУРдЊЃЌЭЌБШдіМг7.26%ЃЌЛЗБШМѕЩй12.60%ЁЃЦфжаГіПкЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗ97.436вкУРдЊЃЌЭЌБШдіМг6.08%ЃЌЛЗБШМѕЩй8.08%;ГіПкЗўзАМАвТзХИНМў135.13вкУРдЊЃЌЭЌБШдіМг8.13%ЃЌЛЗБШМѕЩй15.59%ЁЃ2018Фъ1-10дТЃЌЮвЙњРлМЦГіПкЗФжЏЦЗ991.11вкУРдЊЃЌЭЌБШдіМг9.71%;РлМЦГіПкЗўзА1327.78вкУРдЊЃЌЭЌБШдіМг1.26%ЁЃОнжаЙњУоЛЈаХЯЂЭјзюаТЪ§ОнЃЌ10дТЕзШЋЙњУоЛЈЩЬвЕПтДцзмСПдМ297.4ЭђЖжЃЌНЯЩЯдТдіМг130.81ЭђЖжЃЌдіЗљ78.5%;ГТУоПтДцбЙСІЮДМѕЃЌаТУож№ВНЩЯЪаЃЌВжЕЅСПВЛМѕЗДдіЃЌУоЪаЙЉашЫЋЯђГабЙЯТЃЌГжајдкЯТааЭЈЕРжаЁЃ

ЁЁЁЁЖўЁЂжЃУоЩДЦкЛѕааЧщЛиЙЫ

ЁЁЁЁУоЩДЦкЛѕКЯдМ2018ФъзпЪЦЛљБОгыУоЛЈЦкЛѕКЯдМБЃГжИпЖШЯрЙиадЁЃЗжНзЖЮРДПДЃЌ2018Фъ1-4дТЗнУоЛЈБэЯже№ЕДећРэЃЌУоЩДжїСІКЯдМвЛжБИњЫцУоЛЈКЯдМБэЯже№ЕДЃЌУоЩДКЯдМШеФкГЩНЛСПдк10-100ЪжзѓгвЃЌЮЇШЦ23200дЊ/ЖжВЈЖЏ;5дТЗнПЊЪМУоЛЈЪмМѕВњдЄЦкгАЯьзпЩ§ЃЌУоЩДЩЯЕїжС27000дЊИННќЃЌЕЋГЩНЛСПвРШЛЦЋЕЭЁЃ6дТЗнжС11дТЗнвдРДЃЌУоЛЈЦкЛѕЪмЙЉИјКЭашЧѓЫЋжибЙСІМлИёЫЎЦНВЛЖЯЯТааЃЌУоЩДжїСІКЯдМИњЫцУоЛЈМлИёзпЪЦжиаФВЛЖЯЯТвЦЁЃ

ЁЁЁЁЕкЖўВПЗж УоЛЈЙЉашЗжЮі

ЁЁЁЁвЛЁЂШЋЧђУоЛЈМгЫйШЅПтДцНјГЬ

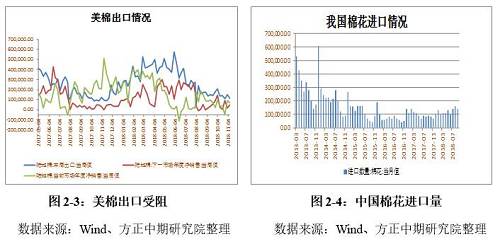

ЁЁЁЁ2018/19ФъЖШШЋЧђУоЛЈВњСПМѕЩйЃЌМгЫйУоЛЈШЅПтДцВНЗЅЃЌ2018/19ФъЖШШЋЧђУоЛЈВЅжжУцЛ§НЯЩЯвЛФъЖШМѕЩйЃЌЕўМгУоЛЈжїВњЙњЪеИюЦкМфЬьЦјЕФВЛРћгАЯьЃЌШЋЧђУоЛЈВњСПМѕЩйЃЌЖјЯћЗбзмСПДДаТИпЃЌШЋЧђУоЛЈПтДцгааЇМѕЩйЃЌШЋЧђПтДцЯћЗбБШ57%ЃЌЯТЛЌжС2012ФъвдРДзюЕЭЮЛЁЃ

ЁЁЁЁВњСПЗНУцЃЌ2018/19ФъЖШШЋЧђУоЛЈВњСПМѕЩй93.8ЭђЖжжС2599.4ЭђЖжЃЌМѕЗљ3.5%ЁЃЦфжаУРЙњМѕЩй66.59ЭђЖжжС400.8ЭђЖжЃЌгЁЖШМѕЩй33.5ЭђЖжжС609.6ЭђЖжЃЌАЭЛљЫЙЬЙдіМг56.34ЭђЖжжС235.1ЭђЖжЃЌАЭЮїдіМг17.00ЭђЖжжС218.00ЭђЖжЃЌжаЙњБЃГжЩЯвЛФъЖШВњСП545ЭђЖжВЛБфЁЃ

ЁЁЁЁЯћЗбЗНУцЃЌ2018/19ФъЖШШЋЧђУоЛЈЯћЗбСПдіМг78.4ЭђЖжжС2762.5ЭђЖжЃЌдіЗљ2.9%ЁЃЦфжаУРЙњдіМг2.18ЭђЖжжС73.03ЭђЖжЃЌжаЙњдіМг32.7ЭђЖжжС925.3ЭђЖжЃЌгЁЖШдіМг13ЭђЖжжС550.8ЭђЖжЃЌдНФЯдіМг19.6ЭђЖжжС163.3ЭђЖжЃЌЭСЖњЦфМѕЩй5.4ЭђЖжжС154.6ЭђЖжЁЃ2011ФъвдКѓШЋЧђУоЛЈЯћЗбСПвЛТЗЖМЛиЩ§ЃЌЖјЧвИњвдЧАЯћЗбСПЕФЛиЩ§РДБШЃЌЧјБ№дкгкетвЛТжЪЧећИіжаЙњАќРЈЦфЫћаТаЫЪаГЁЙњМвЃЌАќРЈгЁЖШЁЂЭСЖњЦфЁЂдНФЯдіГЄБШНЯРэЯыЁЃ

ЁЁЁЁЦкФЉПтДцЗНУцЃЌ2018/19ФъЖШШЋЧђУоЛЈЦкФЉПтДцМѕЩй169.5ЭђЖжжС1580.8ЭђЖжЁЃжаЙњЦкФЉПтДцМѕЩй177.5ЭђЖжжС650.3ЭђЖжЃЌжаЙњЗЖЮЇЭтЦкФЉПтДцМѕЩй8ЭђЖжжС930.5ЭђЖжЁЃЦфжаЃЌгЁЖШЦкФЉПтДцдіМг23.4ЭђЖжжС211.9ЭђЖжЃЌЭСЖњЦфЦкФЉПтДцдіМг4. 9ЭђЖжжС45.3ЭђЖжЃЌУРЙњЦкФЉПтДцНЯШЅФъВЛБфЃЌЦфЫћЙњМвЦкФЉПтДцБфЖЏНЯаЁЃЌШЋЧђЦкФЉДцПтЕФЕїМѕжївЊРДзджаЙњЁЃ

ЁЁЁЁЖўЁЂУРЙњУоЛЈВњСПдЄЦкМѕЩй ЖрвђЫижТГіПкгізш

ЁЁЁЁ(вЛ)ЬьЦјЩцзш УРУоМѕВњ

ЁЁЁЁ2018/19ФъЖШУРУожжжВУцЛ§НЯЩЯвЛФъЖШдіМг1.43АйЭђгЂФЖЃЌЕЋЪеЛёУцЛ§НЯЩЯвЛФъЖШМѕЩй0.72АйЭђгЂФЖЃЌЭЌЪБЕЅВњНЯЩЯвЛФъЖШМѕЩй53Аѕ/гЂФЖЃЌећЬхРДПДЃЌ2018/19ФъЖШУРУоВњСПМѕЩй66.59ЭђЖжжС400.8ЭђЖжЁЃУРУожїВњЧјЮїЕТжнЕиЧјЪмИЩКЕвдМАьЋЗчНЕгъЬьЦјгАЯьЃЌУоЛЈзјЙћТЪвдМАЪеИюТЪЪмДьЃЌУРЙњХЉвЕВПзюаТЩњГЄзїЮяБЈИцЯдЪОЃЌНижЙ11дТ18ШеЕБжмЃЌУРУоЪеИюТЪЮЊ59%ЃЌЩЯвЛжмЮЊ54%ЃЌШЅФъЭЌЦкЮЊ73%ЃЌЮхФъОљжЕЮЊ69%ЃЌЪеИюЧщПіВЛМАЭљФъЃЌЖдБОФъЖШВњСПВњЩњЪЕжЪадгАЯьЁЃ

ЁЁЁЁ(Жў)жаУРУГвзЗзељВЛжЙЃЌЭЯРлУРУоЯњЪл

ЁЁЁЁ2018/19ФъЖШУРЙњУоЛЈВњСПНЯЩЯвЛФъЖШдММѕВњ12%ЃЌЕЋЪмРлгкГіПкЯњЪлСПЕФЕїМѕЃЌУРЙњУоЛЈЦкФЉПтДцНЯЩЯвЛФъЖШБфЛЏВЛДѓЃЌИљОн2018/19ФъЖШУРЙњХЉвЕВП11дТЗнЙЉашБЈИцЯдЪОЃЌ2018/19ФъЖШУРЙњУоЛЈЦкФЉПтДцдЄМЦЕН93.74ЭђЖжЃЌЭЌ2017/18ФъЖШБЃГжвЛжТЁЃУРЙњЪЧШЋЧђзюДѓЕФУоЛЈГіПкЙњЃЌЦфУоЛЈГіПкСПеМШЋЧђГіПкСПЕФ38.48%ЃЌЦфДЮЮЊгЁЖШ(еМШЋЧђГіПкСПЕФ11.18%)КЭАЭЮї(еМШЋЧђГіПкСПЕФ10.4%)ЃЌШЋФъНгНќ80%ЕФУРУогУгкГіПкЃЌЦфжажаЙњНјПкУРУоЕФеМБШдМЮЊ20%зѓгвЃЌеМжаЙњУоЛЈзмНјПкЗнЖюЕФ40-50%ЃЌ2018ФъжаУРУГвзељЖЫПЊЪМКѓЃЌЙњЮёдКЙиЫАЫАдђЮЏдБЛсТНајЙЋВМСЫЖддВњгкУРЙњЕФДѓЖЙЦћГЕвдМАЛЏЙЄЦЗЕШЩЬЦЗМгеї25%ЕФЙиЫАЃЌЦфжаАќКЌЖдЮДЪсУоЛЈМгеї25%ЙиЫАЃЌАДееЙиЫАЫАдђЙцЖЈЃЌЭЌМлЮЛНјПкУРУоМгеї25%ЙиЫАКѓШЫУёБвелЫуМлИёЯрБШ1%ЙиЫАНЋЩЯеЧ3400дЊ/ЖжЃЌМгеїЙиЫАКѓЙњФкНјПкУРУоМлИёгХЪЦВЛдк;СэЭтЃЌУРЙњЖдзджаЙњНјПкЕФзмЖюЮЊ2500вкдЊЕФЩЬЦЗМгеїЙиЫАЗЈАИжаЩцМАВПЗжЕФЩцУоВњЦЗЃЌжБНггАЯьжаЗНЖдУРГіПкЕФУоВМвдМАЗФжЏЦЗЗўзАЯњСПЃЌНјвЛВНЕМжТжаЙњЙњФкУоЛЈашЧѓМѕЩйЃЌДгЖјЯїМѕжаЙњЖдУРУоНјПкЪ§СПЃЌЭЯРлУРУоЯњЪлЃЌНижЙ2018Фъ11дТ8ШеЃЌУРЙњРлМЦОЛЧЉдМГіПк2018/19ФъЖШУоЛЈ219.1ЭђЖжЃЌеМФъЖШдЄЦкГіПкСПЕФ66.14%,ЦфжажаЙњРлМЦЧЉдМНјПк2018/19ФъЖШУРУо36.4ЭђЖжЃЌеМУРУовбЧЉдМСПЕФ16.63%ЃЌжаЗНЖдгкНјПкУРУоЕФЖЉЕЅШдДцдкОЛШЁЯћЧщПіЃЌУРУоГіПкгізшВЛЖЯГабЙЁЃ

ЁЁЁЁ(Ш§)АЭЮїУоЛЈСПжЪЦыЩ§ЕўМгАЭгЁСНЙњЛѕБвБсжЕМЗбЙУРУоЗнЖю

ЁЁЁЁ2018/19ФъЖШАЭЮїУоЛЈВњСПМАжЪСПОљБэЯжУїЯдЬсЩ§ЃЌ2018/19ФъЖШАЭЮївбШЛГЩЮЊЪРНчЕкЖўДѓУоЛЈГіПкЙњЃЌИљОн2018/19ФъЖШУРЙњХЉвЕВП11дТЗнЙЉашБЈИцЯдЪОЃЌ2018/19ФъЖШАЭЮїУоЛЈВњСПдЄМЦ218ЭђЖжЃЌНЯ2017/18ФъЖШдіМг17.0ЭђЖжЃЌдіЗљ8.46%;2018/19ФъЖШАЭЮїУоЛЈГіПкСПдЄМЦ120ЭђЖжЃЌНЯ2017/18ФъЖШдіМг29ЭђЖжЃЌдіЗљ31.9%ЁЃАЭЮїУоЛЈВњСПМАГіПкСПОљгаВЛЭЌГЬЖШдіМгЃЌУоЛЈГіПкСПДѓЗљдіМгЃЌжївЊдДгкАЭЮїУоЛЈНќФъжЪСПЯджјЬсИпЃЌНјПкЙњВЩЙКвтЯђдіМгЃЌгШЦфЪЧжаУРУГвзФІВСЗеЮЇЯТЃЌжаЙњдкЖдУРУоЛЈЖЉЕЅМѕЩйЕФЭЌЪБЃЌЖдАЭЮїУоЛЈЕФНјПкЗнЖюЬсЩ§ЁЃСэЭтЃЌНјШы2018ФъвдРДЃЌгЁЖШЁЂАЭЮїЕШаТаЫЪаГЁЙњМвЕФЛѕБвБсжЕЗљЖШНЯДѓЃЌгЁЖШТЌБШгЩФъГѕЕФ1УРдЊЖв63.46ТЌБШвЛжББсжЕжС1УРдЊЖв71.98ТЌБШЃЌФъФкБсжЕЗљЖШДя13.42%;ЖјАЭЮїРзбЧЖћгЩФъГѕЕФ1УРдЊЖв3.14РзбЧЖћвЛжББсжЕжС1УРдЊЖв3.74РзбЧЖћЃЌФъФкБсжЕЗљЖШДя19.11%ЃЌгЁЖШКЭАЭЮїЛѕБвЕФБсжЕвВНјвЛВНДйНјСЫСНЙњУоЛЈЕФГіПкЃЌНјЖјМЗеМВПЗжУРУоГіПкЗнЖюЁЃ

ЁЁЁЁШ§ЁЂMSPдйЖШЩЯЕїМгОчгЁУоЯњЪлбЙСІ

ЁЁЁЁЮЊЬсИпгЁЖШХЉУёжжжВУоЛЈЛ§МЋадЃЌБЃжЄгЁЖШУоЛЈжжжВУцЛ§ЃЌМѕЩйИФжжТЪЃЌ2018ФъгЁЖШеўИЎНЋУоЛЈзюЕЭжЇГХМлИёMSPЬсИпжС5150ТЌБШ/ЙЋЕЃЃЌНЋ2018/19ФъЖШгЁЖШУоЛЈзюЕЭжЇГжМлИёЩЯЕї26.1%ЃЌГЄШоУоЕФMSPЮЊ5250ТЌБШ/ЙЋЕЃЃЌдМЯрЕБгкзбУоМлИё2250ТЌБШ/ЙЋЕЃЃЌЮШЖЈСЫУоХЉЕФжВУоЧщаїЁЃгЁЖШУоЛЈаЛсБэЪОЃЌ2017/18ФъЖШгЁЖШУоЛЈВњСПЮЊ621ЭђЖжЃЌУоЛЈГіПкСПНЋзд2017ФъЕФ99ЭђЖжЩЯЩ§ЕН119ЭђЖжЁЃЫфШЛжаЙњЖдУРУоМгеї25%ЙиЫАЛђНЋДЬМЄжаЙњЖдгЁЖШУоЕФашЧѓдіМгЃЌЕЋЪЧЫцзХ2018/19ФъЖШгЁЖШУоЛЈМѕВњЕФдЄЦкЃЌМгЩЯгЁЖШMSPМлИёДѓЗљЩЯЕїжЇГХУоМлДѓЗљЩЯеЧЃЌдЄМЦ2018/19ФъЖШгЁЖШУоЛЈГіПкЛђНЋДѓЗљМѕЩйЁЃ2018Фъ10дТгЁЖШУоЛЈГіПкзАдЫСПЮЊ5.4ЭђЖжЃЌЛЗБШді162%ЃЌЭЌБШді254%ЁЃ2018Фъ1-10дТРлМЦ110.8ЭђЖжЃЌЭЌБШді40.2%;18/19ФъЖШ8-10дТРлМЦ11.1ЭђЖжЃЌЭЌБШдј113.5%ЁЃгЁЖШУоГіПкСПЛЗБШКЭЭЌБШОљгаЯджјдіЗљЃЌУЯМгРЕФЙБЯзЖШзюДѓЁЃ

ЁЁЁЁЫФЁЂжаЙњУоЛЈЙЉашИёОж

ЁЁЁЁ(вЛ)жаЙњУоЛЈЙЉашШБПкУїЯд НјПкУовРДцЖШИп

ЁЁЁЁОнжаЙњХЉвЕХЉДхВП11дТЙЉашБЈИцЃЌ2018/19ФъЖШжаЙњУоЛЈВЅжжУцЛ§дМ3367ЧЇЙЋЧъЃЌаТНЎЪЕМЪжВУоУцЛ§ИпгкЧАЦкдЄЦк;УоЛЈВЩЪеЦкЦјЯѓЬѕМўСМКУЃЌВЩЪеНјеЙЫГРћЃЌУоЛЈЕЅВњдЄМЦУПЙЋЧъ 1764 ЙЋНяЃЌ2018/19ФъЖШУоЛЈВњСП594ЭђЖж;ОнжаЙњУоЛЈаХЯЂЭјЭГМЦЃЌ2018/19ФъЖШШЋЙњжВУоУцЛ§дЄМЦ4519ЭђФЖЃЌНЯЩЯФъЛљБОГжЦНЃЌзмВњ570ЭђЖжЃЌНЯЩЯФъНЕ0.3%ЃЌЦфжаНЎУожжжВУцЛ§дЄМЦ3787ЭђФЖЃЌББНЎКЭФЯНЎЖрЕиУоЛЈЕЈВќПЩФмЯТЛЌЃЌЕЋгЩгкжжжВУцЛ§діМгЃЌВњСППЩФмЭЌШЅФъГжЦНЛђТдгадіМгЃЌВњСПдЄМЦ510ЭђЖж;ашЧѓЗНУцЃЌжаУРУГвзеНЕФгАЯьж№НЅЭЙЯдЃЌЯТгЮВњГЩЦЗЯњЪлВЛГЉЃЌПтДцЛ§бЙЃЌзЪН№жмзЊТЪЯТНЕЃЌСэЭтжЏдьЛЗНкЛЗБЃбЙСІвВдкГжајЩЯЩ§ЃЌж№ВНЯђЩЯгЮДЋЕМЃЌЙњФкашЧѓбЙСІНЅЦ№ЃЌФъФкзмашЧѓНЯЩЯвЛФъЖШгаЫљЪеСВЃЌдЄМЦ2018/19ФъЖШУоЛЈзмашЧѓЮЊ870ЭђЖжЁЃ

ЁЁЁЁОнЩЯЭЦЫуЃЌЯТвЛФъЖШЙњФкдкБЃГжУоЛЈВЅжжУцЛ§ВЛзїМѕЩйЃЌвдМАЁАЬьЙЋзїУРЁБЕЅВњБЃГжЮШЖЈЕФЧАЬсЯТЃЌУоЛЈВњСПвд600ЭђЖжЙРЫуЃЌНјПкСПдЄМЦ90ЭђЖжзѓгвЃЌЯћЗбСПдЄМЦ850ЭђЖжзѓгвЃЌЙњФкШдДцдкдМ160ЭђЖжЕФЙЉашШБПкЃЌЖјЙњДЂУоПтДцвдМАВЛЖЯЯТНЕЕНСйНчЕуЃЌЖдгкУоЛЈЙЉгІЕФжЇГХгаЯоЃЌЙњФкЖдгкНјПкУоЕФвРДцЖШгадіЮоМѕЁЃ

ЁЁЁЁ(Жў)ЕЅВњЯожЦЯТУоЛЈдіВњгаЯо НЎУоЦЗжЪЬсЩ§діЧПвчМлПеМф

ЁЁЁЁ2018/19ФъЖШЮвЙњУоЛЈВњСПдЄМЦ570ЭђЖжзѓгвЃЌЦфжааТНЎУоЛЈВњСПдМЮЊзмСПЕФ90%ЃЌНќФъРДЙњФкУоЛЈВЅжжУцЛ§ж№ВНгЩФкЕиЯђаТНЎзЊвЦЃЌНЎУоВЅжжУцЛ§НќЖўЪЎФъжаЗБЖдіМгЃЌгыДЫЭЌЪБФкЕиУоЛЈжжжВУцЛ§ГЩБЖМѕЩйЃЌ2018/19ФъЖШШЋЙњУоЛЈВЅжжУцЛ§дМ4519ЭђФЖЃЌаТНЎЕиЧјУоЛЈВЅжжУцЛ§ЮЊ3787ЭђФЖЃЌЭЌБШдіМг3%ЃЌФкЕиУоЛЈжжжВУцЛ§732ЭђФЖЃЌЭЌБШМѕЩй7.1%ЁЃ2018/19НЎФкУоЛЈВЅжжУцЛ§ЫфгадіМгЃЌЕЋЖрЪ§ВњУоЧјЕЅВњЯТНЕЃЌР§ШчББНЎЕиЧјЕФОЋКгЯиКЭВЉРжЪаЃЌЕЅВњЯТНЕЗљЖШдМ30-100ЙЋНя/ФЖЃЌФЯНЎЕиЧјДѓВПЗжЕЅВњБэЯжЯТНЕЃЌПтГЕЯиЁЂЩГбХЯивдМАПтЖћРежмБпЕЅВњТдгаЯТНЕЃЌЙўУмЕиЧјЭЌбљБэЯжЕЅВњЯТНЕ;ФкЕиЗНУцЃЌКгББЬЦЩНЕиЧјзбУоЕЅВњТдНЕЃЌКтЫЎЕиЧјЕЅВњНЯШЅФъЛљБОГжЦНЃЌКўББжІНУоЧјУоЛЈВњСПЬсИпЃЌећЬхРДПДЃЌФкЕиУоЧјЕЅВњНЯШЅФъГжЦНТддіЃЌЕЋгЩгкжВУоУцЛ§ЯТНЕЃЌВњСПШдЪмЯоЁЃ

ЁЁЁЁ2018/19ФъаТНЎУоећЬхЦЗжЪНЯШЅФъгаЫљЬсЩ§ЃЌгШЦфИпЕШМЖжИБъеМБШНјвЛВНЬсЩ§ЃЌОнжаЙњУоЛЈаХЯЂЭјЙЋМьЪ§ОнЭГМЦЃЌНижС2018Фъ11дТ19ШеЃЌ2018/19ФъЖШаТНЎУоЦНОљГЄЖШ29.36mm,НЯШЅФъЭЌЦкЬсИп0.13mmЃЌЦНОљГЄЖШећЦыЖШ82.83%ЃЌНЯШЅФъЭЌЦкЬсИп0.06ЁЃГЄЖШМЖжаЃЌБОФъЖШ27ЁЂ28mmГЄЖШеМБШНЯШЅФъМѕЩй7.24%ЃЌ29ЁЂ30mmГЄЖШеМБШНЯЩЯФъЖШ6.72%ЃЌГЄЖШЮЊ31mmеМБШвВЬсИп0.3%ЁЃЖЯСбБШЧПЖШЧПКЭКмЧПеМБШ42.14ЃЌЭЌБШдіМг8.61%ЃЌЦфжаЃЌЧПжИБъеМБШдіЗљзюДѓЃЌЮЊ8.38%;жаЕШЁЂВюЕФжИБъеМБШНЯШЅФъЗжБ№ЯТНЕ5.07%КЭ3.47%ЁЃЦЗжЪЬсЩ§гаРћгкЙњФкУоЛЈЕФЪаГЁОКељСІЃЌдіМгЙњФкУоЛЈЕФЯњЪлЁЃ

ЁЁЁЁ(Ш§)ЙњДЂПтДцВНШыСйНчЕуЃЌ2019ФъЖШЪеДЂПЩФмаддіМг

ЁЁЁЁНќФъРДЮЊЯћЛЏЮвЙњДѓСПУоЛЈПтДцЃЌеўИЎЖрЯюДыЪЉЦыЭЗВЂНјЃЌШчШЁЯћУоЛЈСйЪБЪеДЂеўВпЃЌВЂвджБВЙеўВпДњЬц;ЯожЦУоЛЈНјПкЃЌВЩШЁНјПкХфЖюжЦЖШЕШЃЌВЂЧвШЁЕУСЫНзЖЮадГЩЙћЃЌ2014ФъвдРДЮвЙњУоЛЈЦкФЉПтДцж№ФъНЕЕЭЃЌвЛЗНУцЕУвцгкЮвЙњЙњФкУоЛЈашЧѓЕФЛжИДЃЌСэвЛЗНУцгыЮвЙњВЩШЁШЅПтДцЕФЖрЯюОйДыживЊЯрЙиЁЃ2018/19ФъЖШЮЊЮШЖЈЙњФкЭтУоЛЈМѕВњдЄЦкЯТЕФУоЛЈМлИёЃЌЙњДЂПтбгГЄХзДЂЪБМфжС9дТ30ШеЃЌ2018/19ФъЖШФкДЂБИУоТжГіРлМЦГЩНЛ251ЭђЖжЃЌ2017/18ФъЖШДЂБИУоРэТлЦкГѕПтДц526ЭђЖжЃЌБОФъЖШХзДЂНсЪјКѓРэТлНсгрПтДц275ЭђЖжЃЌЙњДЂПтДцНјШыПтДцСйНчЯпЃЌШчЙћЯТвЛФъЖШМЬајХзДЂЖјВЛНјааЪеДЂЃЌЙњДЂПтДцНЋЧїгкПеПтПЩФмЃЌАДееФПЧАЙњФкЕФУоЛЈВњСПвдМАЯћЗбСПРДЭЦЫуЃЌжаЙњУоЛЈЕФзюДѓЕФШБПкгІИУЪЧ2019ФъЛђепЪЧ2020ФъФъГѕЃЌвђДЫЯТвЛФъЖШЙњДЂПтЪеДЂПЩФмадМЋДѓЃЌЙњДЂУоВЙПтЧщПіЯТЃЌЕБЦкЫљВњЙњВњУоВЛзувдТњзуашЧѓЃЌжЛФмППНјПкЭтУоВЙГфЙњДЂУоЃЌдкжаУРЙиЯЕЮШЖЈЧАЬсЯТЃЌжаЙњзюДѓЕФПЩФмЪЧДѓСПНјПкУРУоЃЌЖјдкЕБЧАжаУРЙиЯЕНєеХЧїгкГЄЦкадЕФаЮЪЦЯТЃЌжаЙњЖдУРУоВЩЙКСПжшМѕЃЌЙњФкУоЛЈВЙГфНЋжИЯђАФДѓРћбЧвдМААЭЮїУоЛЈЪаГЁЃЌШєЪеДЂеўВпШыЬЈЃЌНЋЭЦЖЏЙњФкЙњМЪУоМлЩЯеЧЁЃ

ЁЁЁЁ(ЫФ)ШЋЧђвдМАжаЙњУоЗФжЏЪаГЁОАЦјГЬЖШЧЗМб

ЁЁЁЁ(1)ШЋЧђОМУЯТаажмЦкжа УоЛЈЯћЗбДцбЙ

ЁЁЁЁУРЙњЗНУцЃЌЕБЧАУРЙњОМУШдЖдШЋЧђУоЗФжеЖЫЯћЗбаЮГЩгааЇжЇГХЃЌЕЋЪЧЦфЫћОМУЬхЕФЯТааШДИјШЋЧђУоЛЈашЧѓДјРДбЙСІЃЌУРЙњХЉвЕВПжмЖШУоЛЈГіПкЪ§ОнЯдЪОЃЌ2018Фъ1дТвдРДЫцзХУРЙњвдЭтжївЊОМУЬхОМУдіЫйЯдадЗХЛКЃЌУРУоГіПкЧЉдМСПКЭЭЌБШдіЫйЫЋШѕЃЌвЛЗНУцдвђЪЧЫцзХШЋЧђОМУЗХЛККЭУРСЊДЂЯШЗЂЪНМгЯЂЃЌжївЊУРУоашЧѓЙњБОБвНЯУРдЊДѓЗљБсжЕ;СэвЛЗНУцдвђЪЧХЗжозїЮЊШЋЧђЗФжЏЦЗЗўзАжеЖЫЯћЗбЕФживЊзщГЩВПЗжЃЌЕБЯТХЗжоОМУЗХЛКМгЫйжеНЋЛсЖдЮДРДХЗжоЗФЗўжеЖЫЯћЗбгыШедібЙЁЃдйРДПДжаЙњЃЌ2018ФъжаЙњОМУЗХЛКЃЌУоЗФФкЯњЁЂЭтЯњОљПАгЧЃЌУоЛЈКЭУоЩДМлИёЫЋШѕЃЌЭЌЪБИјЦфЫќаТаЫУоЗФДѓЙњУоЩДГіПкДјРДбЙСІЃЌЖјШЫУёБвПьЫйБсжЕгАЯьЙњФкЗФжЏЗўзАЦѓвЕЩњВњОгЊЃЌгШЦфдкЯћЗбЖЫЯдЯжНЯУїЯд;ЩЯгЮдСЯМААыГЩЦЗдкШ§МОЖШж№НЅЯдЯжГіРДЃЌЖјЩЯАыФъБэЯжВЛУїЯдЁЃ

ЁЁЁЁ(2) жаЙњЗФжЏЗўзАвЕЙЄвЕдіМгжЕдіЫйШдДІгкЕЭЮЛ

ЁЁЁЁДгНќМИФъЙЄвЕдіМгжЕ(ЗДгГжаЙњЗФжЏЙЄвЕЩњВњзДПізюЪмЙизЂЕФжИБъ)ЕФдіЫйБфЛЏЧщПіРДПДЃЌ2018Фъ1-10дТЗнЮвЙњЗФжЏЙЄвЕдіМгжЕЭЌБШдіГЄЧщПіВЛМбЃЌЖўМОЖШБэЯжЭЌБШгаНЕЃЌ2018Фъ10дТЃЌЮвЙњЗФжЏвЕЙЄвЕдіМгжЕЭЌБШдіГЄ1.1%ЃЌНЯ9дТЪ§ОндіМг0.3%ЃЌНЯШЅФъЭЌЦкЯТЛЌ2.2%;ЗўзАвЕЙЄвЕдіМгжЕЭЌБШдіГЄ6.4%ЃЌНЯ9дТЪ§ОндіМг0.4%ЃЌНЯШЅФъЭЌЦкЬсЩ§2.4%ЃЌЙЄвЕдіМгжЕЕФдіЫйСЌајЮхФъДІгкЕЭЮЛдЫаазДЬЌЁЃ

ЁЁЁЁ(2) ЩЯАыФъPMIжИЪ§ЛиЩ§жСПнШйЯпжЎЩЯЃЌУоЗФжЏаавЕРЉеХЧїЛК

ЁЁЁЁ2018ФъжаЙњУоЗФжЏаавЕВЩЙКОРэШЫжИЪ§(PMI)ЩЯАыФъећЬхКУгкЯТАыФъЃЌЩЯАыФъPMIЛиЩ§жСПнШйЯпЩЯКѓЃЌЗФжЏвЕећЬхРЉеХЬЌЪЦЧїЛКЃЌЯТАыФъPMIЕЭгк50%ДІгкПнШйЯпЯТЃЌ10дТЗнЃЌжаЙњУоЗФжЏаавЕВЩЙКОРэШЫжИЪ§(PMI)ЮЊ42.03%ЃЌНЯЩЯдТНЕЕЭСЫ3.95ИіАйЗжЕуЃЌНЯШЅФъЭЌЦкЫЎЦНЯТНЕ9.97АйЗжЕуЃЌЗДгГаавЕећЬхРЉеХзпЛКЁЃ

ЁЁЁЁ(3)2018ФъжаЙњЗФжЏЗўзАВњСПЭЌБШМѕЩй

ЁЁЁЁ2018Фъ1-10дТЗнЃЌЮвЙњЗФжЏЙЄвЕОМУдЫааЬЌЪЦзмЬхБэЯжЮШжаЦЋШѕЃЌаавЕЩњВњзмСПМѕЩйЃЌдіЫйНЯШЅФъЗХЛКЃЌДІгкРњЪЗЦЋЕЭЫЎЦНЁЃИљОнЙњМвЭГМЦОжЪ§ОнЃЌ2018Фъ3-10дТЮвЙњЩДЯпВњСПРлМЦ2326.4ЭђЖжЃЌЭЌБШМѕЩй20.67%;ЮвЙњВМВњСПРлМЦ385вкУзЃЌЭЌБШМѕЩй23.26%ЁЃ

ЁЁЁЁ(4)жаЙњЗФжЏЗўзАФкЯњаЮЪЦзЊШѕ

ЁЁЁЁ2015ФъвдРДЫцзХжаЙњУоЛЈЙњФкЯћЗбЫЎЦНж№НЅЛжИДЃЌЗФжЏЗўзАЙњФкСуЪлЖюж№ФъдіМгЃЌЭЌБШдіЫйЕјЪЦЗХЛКЁЃ2018ФъжаЙњЙњФкЗФжЏЦЗЗўзАФкЯњаЮЪЦЮДФмбгајЧАМИФъЕФКУзЊаЮЪЦзЊЖјЯТЕјЃЌ2018Фъ3-10дТЃЌЪЕЯжЗФжЏЗўзАСуЪлЖю8488.2вкдЊЃЌНЯШЅФъЭЌЦкМѕЩй851.9вкдЊЁЃ

ЁЁЁЁ(5)жаЙњЗФжЏЗўзАГіПкЧщПібгајдіГЄ

ЁЁЁЁ2018ФъЮвЙњЗФжЏЗўзАФкЯњЧщПіЧїШѕЃЌЕЋЗФжЏЗўзАГіПкЧщПіМЬајбгајдіГЄЃЌжаЙњЗФжЏЗўзАзмЬхБэЯжСМКУЁЃКЃЙиЪ§ОнЯдЪОЃЌ2018Фъ1-10дТЃЌЮвЙњЗФжЏЦЗ(АќРЈЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗ)ГіПкЖюЮЊ990.78вкУРдЊЃЌЭЌБШдіГЄ9.68%ЃЌдіЫйНЯШЅФъЭЌЦкЬсЩ§6ИіАйЗжЕу;ЗўзА(АќРЈЗўзАМАвТзХИНМў)ГіПкЖюЮЊ1326.94вкУРдЊЃЌЭЌБШдіМг1.19%ЁЃ

ЁЁЁЁ(6)ЯњЪлВЛГЉЃЌЯТгЮЗФжЏЦѓвЕдСЯВЩЙКЛ§МЋадЕЭ

ЁЁЁЁДгПтДцЪ§ОнРДПДЃЌ2018ФъЮвЙњЗФжЏЦѓвЕУоЛЈПтДцЯджјдіМгЃЌЯТгЮЗФЦѓдСЯЯћКФНјЖШЦЋТ§ЁЃУоЛЈЩЬвЕПтДцвВдкУїЯдЩЯЩ§ЃЌЪаГЁећЬхЙЉИјбЙСІдіЧПЁЃ2018ФъЮвЙњУоЗФЦѓвЕЩДЯпЁЂХїВМЕШВњГЩЦЗПтДцбЙСІЯджјдіЧПЁЃжаЙњУоЛЈаХЯЂЭјЕїВщНсЙћЯдЪОЃЌ2018Фъ10дТЃЌЮвЙњЗФжЏЦѓвЕЩДЯпПтДц21.52ЬьЃЌНЯЩЯдТдіМгСЫ2.74ЬьЃЌНЯ2017ФъЭЌЦкМѕЩй0.05Ьь;ХїВМПтДц30.43ЬьЃЌНЯЩЯдТдіМг2.21ЬьЃЌНЯ2017ФъЭЌЦкдіМг5.09ЬьЁЃ

ЁЁЁЁ(ЫФ)ЛЏЯЫРЉеХЧЏжЦУоЛЈашЧѓ ЗФЗўЯђИпЕШМЖУоВуДЮзЊвЦ

ЁЁЁЁ(1)ЬцДњЦЗВњФмРЉеХ УоЛЈашЧѓМѕШѕ

ЁЁЁЁНќЪЎМИФъЙњФкЗФжЏаавЕЕФдСЯГЩЗжЗЂЩњЗЬьИВЕиЕФБфЛЏЃЌУоЛЈЬцДњЦЗдкИФИяПЊЗХЛЏЙЄвЕПьЫйЗЂеЙЕФНјГЬжаЃЌбИЫйМЗеМУоЛЈЗнЖюЃЌФПЧАвбОГЩЮЊЗФЗўаавЕживЊЕФдСЯЁЃ1970-1978ФъМфЃЌЙњФкЛЙДІдкШЋУоЪБДњЃЌЛЏЙЄЩшБИибЗІвдМАММЪѕТфКѓЯожЦСЫЛЏЯЫЕФЗЂеЙЃЌЗФжЏЗўзАаавЕгУУоБШР§ДѓИХЮЌГждк90%вдЩЯ;1978-2000ФъМфЃЌЮвЙњИФИяПЊЗХвдКѓЃЌАщЫцзХЗФжЏЦЗашЧѓДѓЗљЩЯЩ§ЃЌЭЌЪБЙњФкМгПьЖдЛЏЙЄЙЬЖЈзЪВњЕФЭЖзЪЃЌЙњФкЛЏЯЫЙЄвЕИпЫйЗЂеЙЃЌЙњФкгУУоБШР§ДѓИХНЯИФИяПЊЗХЧАЯТНЕ10%жС80%зѓгв;2000ФъвдКѓжСНёЃЌжаЙњМгШыWTOКѓЃЌЗФЗўГіПкЖЉЕЅПЊЪМГЪЯжОЎХчЪНдіГЄЃЌдкДЫДјЖЏЯТЃЌЙњФкЗФжЏаавЕПЊЪМвЛТждіГЄЃЌЪмжЦгкУоЛЈВњСПВЛзуЕФЮЪЬтЃЌЛЏЯЫДѓСПНјШыЗФЗўаавЕЬцДњУоЛЈЃЌВњСПгУСПИЯГЌУоЛЈЃЌНќФъРДЕгЖЬеГЖЬдСЯЯћЗбеМБШдМ55%зѓгвЃЌУоЛЈдСЯеМБШдМ45%зѓгвЁЃ2018ФъЕгЖЬЪаГЁВњФмМЬајРЉДѓЃЌНижЙ2018Фъ10дТЗнЃЌЕгЖЬФъФкаТЭЖЛђИФдьЙВ76ЭђЖжЃЌЙњФкгааЇВњФмвбОДяЕН693ЭђЖжЃЌ11-12 дТЗнШдга30-38

ЁЁЁЁЭђЖжаТдіВњФмМЦЛЎЭЖШыЃЌдЄМЦЕН2018ФъЕзЙњФкжБЗФЕгЖЬгааЇВњФмНЋЕНДя723ЭђЖжзѓгвЁЃЕгЖЬвдМАеГНКЖдЗФЗўЪаГЁЕФеМгаТЪЬсЩ§НјвЛВНШѕЛЏЙњФкУоЛЈЕФашЧѓЁЃ

ЁЁЁЁИљОнУРЙњХЉвЕВП(USDA)2018ФъЖШ11дТЗнЙЉашБЈИцЯдЪОЃЌдЄМЦжаЙњУоЛЈзмВњСПЮЊ598.8ЭђЖжЃЌЙњФкзмашЧѓСПЮЊ925.3ЭђЖжЃЌЙЉашШБПкЮЊ326.5ЭђЖжЁЃДгУРЙњХЉвЕВПЕФЙЉашЦНКтБэЪ§ОнРДПДРДПДЃЌ2018/19ФъЖШЮвЙњУоЛЈВњСПНЯЩЯвЛФъЖШгаЫљдіМгЃЌЯћЗбЫЎЦНМЬајЛжИДЃЌ2018/19ФъЖШУоЛЈВњашШБПкШдШЛга300ЭђЖжЃЌЕЋUSDAЖдгкЙњФк2018/19ФъЖШЯћЗбзмСПДцИпЙРПЩФмЃЌЪЕМЪЯћЗбСПЛђгаНгНќАйЭђЖжЕФЯТЕїПеМфЃЌСэЭтЕБЧАДІгкКъЙлОМУЯТаажмЦкжаЃЌгШЦфЪЧШЋЧђОМУЯТаажмЦкжаЃЌашЧѓЖЫЕФЯћЗбСПДѓИХТЪЛсЫцзХКъЙлОМУЯТааСІСПЕФМгДѓЯђЯТБфЖЏЃЌвђЮЊУоЛЈЯжЛѕВњвЕСДЬѕЗДгІЕФЪЧОМУЯТаажаУоЛЈашЧѓЖЫЕФвЛЯЕСаИКУцЮЪЬтЃЌОЭЙњФкШЋФъЕФУоЛЈПтДцвдМАЯТгЮЗФЗўЦѓвЕПЊЙЄТЪКЭЖЉЕЅЧЉдМЧщПіРДПДЃЌУоЛЈЙЉгІДТДТгагрЃЌЯћЗбВЛеёЯТгЮЗФЗўЦѓвЕПрВЛПАбдЃЌОнжаЙњХЉвЕВП2018Фъ11дТЕФЙЉашЦНКтБэПЩМћЙњФквбОНЋЯћЗбдЄЦкЯТЕїжС845ЭђЖжЕФЫЎЦНЃЌОЁЙмЯћЗбзмСПЯТЕїЃЌЕЋећЬхРДПДЙњФкЯТвЛФъЖШЕФЙЉашШБПкШдга250ЭђЖжЃЌЕўМгдМ150ЭђЖжЕФНјПкУоЃЌЛЙНЋгадМ100ЭђЖжЕФШБПкашвЊЭЈЙ§ЙњДЂПтДцНјааУжВЙЃЌДг2018ФъЙњДЂЕФдйЖШДѓСПШЅПтДцЧщПіРДПДЃЌ2019ФъЙњДЂПтДцНгНќПтДцОЏЪОЮЛжУЃЌШєХзДЂМЬајЕФЛАЃЌЙњДЂПтдк2019ФъМЬајХзДЂЧщПіЯТНЕУцСйПтДцЖЬШБЕФЧщПіЃЌЖдгкаТЕФФъЖШРДНВЃЌЙњДЂЪЧЗёМЬајХзДЂЛђепХзДЂвЛВПЗждйгУНјПкУоРДдіМгПтДцСПЃЌНЋЖдУоЛЈЪаГЁЦ№ЕНв§СьадзїгУЁЃ

ЁЁЁЁЕкЫФВПЗж ЬзРћЛњЛсЗжЮі

ЁЁЁЁвЛЁЂПчЦкЬзРћЛњЛсЗжЮі

ЁЁЁЁЦкЯжБэЯжРДПДЃЌжЃУо1901КЯдМвдМАжЃУо1905КЯдМДѓВПЗжЪБМфЬљЫЎгкЯжЛѕЃЌзЂВсВжЕЅНЛИюгХЪЦВЛУїЯдЁЃДгКЯдММфМлВюзпЪЦРДПДЃЌЩЯАыФъНќЧПдЖШѕЃЌЯТАыФъНќШѕдЖЧПЁЃЩЯАыФъдкЙњФкУоЛЈДцдкЧПСвЕФМѕВњдЄЦкЯТЃЌ 1809КЯдМЦкМлзпЧПЃЌ1901ЁЂ1905КЯдМЯрЖдРДЫЕНЯШѕЁЃЯТАыФъгЩгкжаУРУГвзФІВСгаРЉДѓЛЏМЃЯѓЃЌЪаГЁЕЃгЧжаЙњЕФЗФжЏЦЗМАЗўзАГіПквВЪмЕНгАЯьЃЌУоЛЈашЧѓЧАОАУЩЩЯвѕгАЃЌНќдТКЯдМдкЙЉИјЙ§ЪЃашЧѓВЛеёЫЋжибЙСІЯТзпШѕЃЌ1901КЯдМГабЙЃЌ1905ЁЂ1909КЯдМЯрЖдРДЫЕНЯЧПЁЃФПЧАНзЖЮЙњФкЭтеўВпБфЛУЃЌЕЋећЬхЙњФк2019ФъЙЉИјШБПкШдДцЃЌ1905ЁЂ1909КЯдМЯрЖдЛККЭЃЌЕЋ1дТКЯдМИпВжЕЅСПбЙСІЯТЃЌНЛИюдТЗнФкЛђФбвдгаДЯЂЛњЛсЃЌПЩвдГЂЪдТєНќ(1дТ)ТђдЖ(5дТКЭ9дТ)ЗДЯђЬзРћЁЃ3-5дТЗнОЩзїНјШыЧрЛЦВЛНгЦкЃЌЙњДЂПтЪеХзДЂЧщПіВЛШЗЖЈЃЌдЄЦк5дТКЯдМНЋгаЫљЦЋЧПЃЌПЩвдГЂЪдТђНќ(5дТ)ТєдЖ(9дТКЭ1дТ)е§ЯђЬзРћЁЃ

ЁЁЁЁЖўЁЂУоЛЈЁЂУоЩДКЯдММфЬзРћ

ЁЁЁЁУоЩДЦкЛѕЭЦГіКѓЃЌУоЗФжЏВњвЕСДМлИёСЊЖЏаддіЧПЁЃУоЩДКЭУоЛЈМлИёжЎМфОпгаКмЧПЕФЯрЙиадЃЌЕЋУоЩДЪЧУоЛЈЕФЯТгЮВњЦЗЃЌЯрБШгкУоЛЈМлИёВЈЖЏЩдЯджЭКѓЁЃУоЩД-УоЛЈКЯРэМлВюдк8100-10000дЊЧјМфФкЃЌШєУоЩД-УоЛЈМлВюЯТЦЦ8100зѓгвЃЌНсКЯЩЯЯТгЮЧщПіЃЌПЩЪЪЕБНјГЁзіТђУоЩДТєУоЛЈЬзРћЃЌШєУоЩД-УоЛЈМлИёЩЯЦЦ10000зѓгвЃЌдђПЩШыГЁНјааТєУоЩДТђУоЛЈВйзїЃЌЕЋЬзРћЛњЛсЩдЫВМДЪХЃЌашвЊМАЪБЙизЂМлВюБфЛЏЁЃ

ЁЁЁЁЕкЮхВПЗж зЪН№ГжВжЗжЮі

ЁЁЁЁCFTCЦкЛѕГжВжЪ§ОнЯдЪОЃЌ2018ФъУРУоЕФЛљН№ГжВжГЪЯжОЛЖрИёОжЃЌ1-6дТЗнОЛЖрГжВжИпЮЛЕїећЃЌзюИпГжВжСПДяЕН12.64ЭђеХЃЌНгНќРњФъРДИпЕуЁЃЫцКѓ7дТЗнжСНёЃЌШЋЧђЯћЗбВЛМУЕўМгжаУРУГвзЗзељгАЯьЃЌУРУоОЛЖрГжВжДѓЗљЯТЛЌЃЌЕБЧАзюЕЭДяЕН5.10ЭђеХЃЌЕБЧАОЛЖрЕЅШдДІгкЯТЛЌЭЈЕРжаЁЃ

ЁЁЁЁЕкСљВПЗж змНсШЋЮФКЭ2019ФъЖШВйзїНЈвщвЛЁЂУоЛЈЪаГЁ2019ФъааЧщеЙЭћ(вЛ) ЦкЛѕМлИёММЪѕЗжЮі

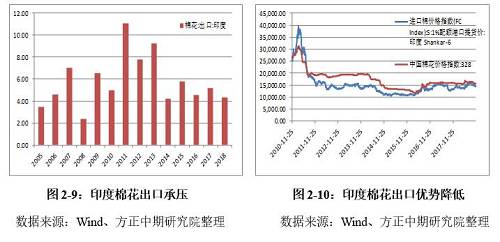

ЁЁЁЁжЃУозд2016ФъФЉвдРДГЄЦкКсХЬећРэЃЌжїСІКЯдМДѓВПЗжЪБМфдк15000~16000дЊЕФЧјМфВЈЖЏЃЌЧвВЈЗљВЛЖЯЪееЁЃ2018ФъФкжЃУоЭЛЦЦНќМИФъЕФећРэЧјМфЃЌЩЯааЕН19000ИННќЃЌФПЧАЛиТфЕНЧјМфФкЃЌ2018/19ФъЖШУоЛЈМлИёШдНЋЮЇШЦеўВпжИЕМдЫааЃЌдкЮовтЭтеўВпЕФЧщПіЯТЃЌдЄЦк2019ФъжЃУоНЋЮЌГж13500-18500ЧјМфе№ЕДИёОжЁЃ

ЁЁЁЁ(Жў)2019ФъааЧщеЙЭћ

ЁЁЁЁ2019ФъЖШЙњФкУоЛЈЪаГЁашвЊЙизЂвдЯТМИЕуЃК1ЁЂШЋЧђОМУЯТаажмЦкжаЃЌЗФжЏЗўзАЯћЗбашЧѓЯТНЕЕФдЄЦкГЬЖШЃЌдкаТФъЖШШЋЧђВњСПЛљБОШЗЖЈЕФЧАЬсЯТЃЌашЧѓЕФБфЛЏНЋЪЧУоЛЈзпЪЦЕФзюжеЗчЯђБъЃЌФПЧАЯћЗбаЮЪЦгаМЬајШѕЛЏЕФЧїЪЦЃЌШєУРУоЛђепгЁУоMSPЕФжЇГХЕуЧїШѕЃЌжЃУоЛђНЋдйЖШЯТЬНбАЕз;2ЁЂжаЙњЙЉашШБПкЕФЬюВЙРДздЙњДЂУоХзДЂЛЙЪЧНјПкУоЕФдіМгЃЌОЁЙмжаУРУГвзЗзељЯТжаЙњЖдУРЙњУоЛЈЕФНјПкСПМѕЩйЃЌЕЋАФУовдМААЭЮїУоЖдгкЙњФкИпЕШМЖУоЛЈвРШЛПЩвдЙЙГЩгааЇВЙГфЃЌСэЭтЛЙгаНјПкжаЕЭжЇУоЩДЖдгкУоЛЈЪаГЁЕФГхЛїЃЌЕЋЙњДЂУоЮЛгкСйНчЫЎЦНЃЌЪеДЂПЩФмадНЯДѓЃЌжаГЄЦкЙњФкУоМлжиаФНЋж№ВНЩЯвЦЁЃ

ЁЁЁЁеЙЭћ2019ФъЃЌЮвУЧШЯЮЊЃЌУоЛЈМлИёећЬхНЋГЪЯжЯШвжКѓбязпЪЦЃЌЕЋШдШЛВЛИФЧјМфе№ЕДИёОжЁЃНсКЯЛљБОУцМАММЪѕЗжЮіЃЌГѕВНдЄМЦЃЌ2019ФъжЃУоМлИёдЫааЧјМф13500-18500зѓгвЁЃ

ЁЁЁЁЖўЁЂУоЛЈЭЖзЪВпТдЭЦМі

ЁЁЁЁЛљгкЮвУЧЖдУоЛЈКѓЦкааЧщЕФХаЖЯЃЌЮвУЧНЈвщЃК

ЁЁЁЁЖдгкУоЛЈдўЛЈУГвзЦѓвЕЃЌЛљгкЙЋЫОБОЩэЕФЧщПіЫуКУГЩБОЃЌвдТєГіЬзБЃЮЊжїЃЌжЃУо1дТКЯдМЕБЧАгаОоДѓЕФГТУоКЭаТУоВжЕЅбЙСІЃЌКѓЦкФбвдБЛгааЇГДзїЃЌЛљгкЕБЧАжЃУо5дТКЯдМЫљУцСйЕФЯжЛѕашЧѓЖЫбЙСІЁЂКъЙлЯЕЭГадбЙСІКЭХзДЂбЙСІвдМАЧБдкВжЕЅбЙСІЖМНЋКмДѓЃЌФПЧАМлИёДѓИХТЪВЛЪЧЕзВПМлИёЁЃ

ЁЁЁЁЖдгкЗФжЏЦѓвЕЃЌжўЕзЦкМфШдМЬајбигУЫцгУЫцТђЕФВЩЙКФЃЪНЃЌЫцзХжаГЄЦкУоЛЈПтДцбЙСІж№ВНЪЭЗХЃЌНЈвщдк2019ФъЖўМОЖШФЉЦкЪЪЕБЗъЕЭВЙПтЃЌЛђдкЦкЛѕЪаГЁНЈСЂЯТАыФъЕФВЩЙКащФтПтДцЁЃ

ЁЁЁЁЖдгкЭЖЛњепЃЌЛљгкЮвУЧЖд2019ФъУоМлЧјМфе№ЕДЕФХаЖЯЃЌЖўМОЖШЧАЦкПЩвдЪЪЕБЗъИпНщШыПеЕЅЮЊжїЃЌФПБъ13500дЊ/ЖжЃЌжЙЫ№16000дЊ/ЖжЁЃЖўМОЖШКѓЗъЕЭНщШыГЄЯпЖрЕЅЃЌФПБъ18000дЊ/ЖжЃЌжЙЫ№15000дЊ/ЖжЁЃ

ЁЁЁЁШ§ЁЂЗчЯеЬсЪО

ЁЁЁЁвдЩЯНсТлОљЮЊАДееФПЧАзДПіМАПЩвдЯыМћЕФЬтВФзїЮЊвРОнЃЌВЛФмИВИЧШЋВПЗчЯеЃЌЛЙашМАЪБЙизЂвдЯТЗчЯевђЫивдЕїећЫМТЗМАВпТдЁЃ

ЁЁЁЁ(1)аТУоЩЯЪаНјЖШМАЮяСїзДПі;

ЁЁЁЁ(2)ФкЭтУоМлВюЁЂУРУожмЖШГіПкЪ§ОнвдМАЮвЙњУоЛЈНјПкЪ§Он;

ЁЁЁЁ(3)гЁЖШЙњФкУоЛЈЪеЙКНјЖШМАгЁУогыУРУоМлВюБШНЯ;

ЁЁЁЁ(4)ЙњФкУоЛЈЙЄЩЬвЕПтДцБфЖЏЧщПі;

ЁЁЁЁ(5)аТФъЖШШЋЧђУоЛЈжжжВУцЛ§ЁЂЙњФкУоЛЈФПБъМлВЙЬљеўВпЕїећЁЂУРЙњХЉвЕВПЙЉашБЈИцЪ§ОнЕїећЁЃ

ЁЁЁЁ(6)ХзДЂеўВпЖЏЯђЁЂДЂБИУоХФТєГЩНЛЧщПі;

ЁЁЁЁ(7)ЙњФкУоЛЈЩЬвЕЁЂЙЄвЕПтДцБфЖЏЧщПі;

ЁЁЁЁ(8)жїВњЧјЬьЦјзДПіЁЃ

ЁЁЁЁ(9)жаУРУГвзФІВСЕФЗЂеЙЗНЯђЖдЗФЗўжЦдьГіПкЕФгАЯьЁЃ(зїепЕЅЮЛЃКЗНе§жаЦкЦкЛѕ)

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ