ЎЎЎЎA№ЙЎ°НҜЧ°өЪТ»№ЙЎұЙоЫЪКР°ІДО¶щ№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖЎ°°ІДО¶щЎұЈ©Ј¬ҪсМмЈЁ7ФВ13ИХЈ©НнјдЕыВ¶2020ДкЙП°лДкТөјЁФӨёжЈ¬ФӨјЖұЁёжЖЪДЪКөПЦ№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИуУлЙПДкН¬ЖЪөД5629.79НтФӘПаұИЈ¬ҝчЛр1300НтФӘ-1800НтФӘЈ¬Н¬ұИПВҪө123.09%-131.97%ЎЈ

ЎЎЎЎ¶ФУЪТөјЁұд¶ҜөДФӯТтЈ¬°ІДО¶щҪвКНіЖЈ¬КЬТЯЗйУ°ПмЈ¬ҫУГсНвіц»о¶ҜјхЙЩЈ¬№ъДЪҙуРНЙМіЎЎў№әОпЦРРДөИіЎЛщ№ЛҝНБчБҝөНГФЈ¬¶щНҜ·юЧ°Пы·СіЎҫ°јхЙЩЈ¬№«ЛҫТөОсКЬөҪҪПҙуУ°ПмЈ¬Гж¶ФТЯЗйөДУ°ПмЈ¬№«ЛҫІЙИЎБЛјУҝмПъКЫЗюөАЎўПъКЫ·ҪКҪөДөчХыЈ¬С№Лх·ЗҫӯУӘПа№Ш·СУГөИУҰ¶ФҙлК©ЎЈ

ЎЎЎЎөЪТ»·ДЦҜНшҙЛЗ°ұЁөАЈ¬КЬТЯЗйУ°ПмЈ¬2020ДкТ»јҫ¶ИЈ¬°ІДО¶щКөПЦУӘТөКХИл2.60ТЪФӘЈ¬УлЙПДкН¬ЖЪөД3.57ТЪФӘПаұИПВҪө27.31%Ј¬№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИуҝчЛр92.94НтФӘЈ¬УлЙПДкН¬ЖЪөД4692.88НтФӘПаұИПВҪө101.98%ЎЈ

ЎЎЎЎОӘУҰ¶ФТЯЗйЈ¬°ІДО¶щІЙИЎЙзИәУӘПъЎўИ«ФұУӘПъЎўОўРЕРЎіМРтУӘПъ·ҪКҪЈ¬БҙҪУПЯЙППЯПВЈ»¶Ф·СУГјУЗҝ№ЬҝШЈ¬С№Лх·ЗҫӯУӘПа№Ш·СУГЈ¬БҰХщ°СТЯЗйФміЙөДУ°ПмәНЛрК§ҪөөҪЧоөНЎЈ

ЎЎЎЎ№«ҝӘЧКБППФКҫЈ¬°ІДО¶щКЗТ»јТЦчУӘЦРёЯ¶ЛНҜЧ°ТөОсөДЧФУРЖ·ЕЖ·юЧ°ЖуТөЈ¬ЖмПВУөУРЎ°Annil°ІДО¶щЎұНҜЧ°Ж·ЕЖЈ¬№«ЛҫІъЖ·әӯёЗҙуНҜЧ°УлРЎНҜЧ°БҪҙуАаұрЈ¬ЦчТӘІъЖ·°ьАЁЙПТВЎўНвМЧЎўҝгЎўИ№ЎўУрИЮ·юЎўјТҫУ·юөИ¶аёцЖ·АаЈ¬ВъЧгҙУіхЙъУӨ¶щөҪҙуБд¶щНҜөДёчКҪТВЧЕРиЗуЎЈ

ЎЎЎЎҪШЦБ2019Дк12ФВөЧЈ¬°ІДО¶щТСФЪИ«№ъҪЁБў1505јТБгКЫГЕөкЈ¬ЖдЦРЈ¬ЦұУӘГЕөкКэБҝҙп1085јТЈ¬ХјПЯПВГЕөкЧЬКэөД72.09%ЎЈ

ЎЎЎЎДҝЗ°Ј¬°ІДО¶щҪбәПДҝЗ°ТСҫӯҝӘХ№өДёчёцПоДҝҙУЧФЙнҝӘКјұдёпЈ¬ЦШРВ¶ЁО»Пы·СИәМеЈ¬ЦШЛЬЖуТөёсҫЦј°ҫәХщУЕКЖЈ¬БҰХщіЙОӘНҜЧ°Ў°Ж·ЦКЧрПнЎұПё·ЦКРіЎБмУтөДБмН·СтЎЈ

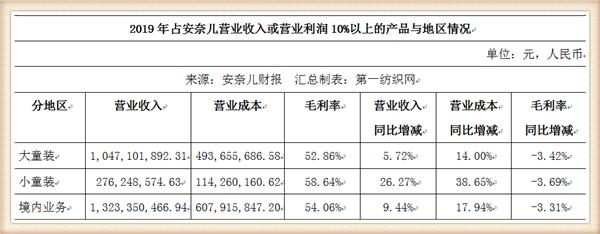

ЎЎЎЎІЖұЁПФКҫЈ¬2019ДкЈ¬°ІДО¶щКөПЦЦчУӘТөОсКХИл13.23ТЪФӘЈ¬Н¬ұИФціӨ9.44%Ј¬ЖдЦРПЯЙПЗюөАКөПЦЦчУӘТөОсКХИл4.67ТЪФӘЈ¬Н¬ұИФціӨ12.10%Ј¬ПЯПВЗюөАКөПЦЦчУӘТөОсКХИл8.56ТЪФӘЈ¬Н¬ұИФціӨ8.04%Ј»ҫ»АыИу4211.73НтФӘЈ¬Н¬ұИПВҪө49.49%Ј»ҪШЦБ2019Дк12ФВ31ИХЈ¬№«ЛҫТСФЪИ«№ъ31ёцКЎЎўЧФЦОЗшј°ЦұПҪКРҪЁБўБЛ1505јТПЯПВГЕөкЈ¬ЖдЦРЦұУӘөк1085јТЈ¬јУГЛөк420јТЎЈ

ЎЎЎЎ°ІДО¶щұнКҫЈ¬№«ЛҫҪ«ЦчҙтЎ°Ж·ЦКЧрПнЎұРНҝН»§Ј¬ФЪЖ·ЕЖБҰЎўІъЖ·СР·ўЎўЙМЖ·БчНЁЎўГЕөкФЛУӘЎўҝвҙжҝШЦЖөИ·ҪГжјУЗҝ№ЬҝШЈ¬НЁ№эЖ·ЕЖІЯВФЎўЗюөАІЯВФЎўЙМЖ·ІЯВФКөК©Ј¬ЦШЛЬЖуТөёсҫЦј°ҫәХщУЕКЖЈ¬БҰХщҪ«°ІДО¶щЖ·ЕЖҙтФміЙОӘЎ°Ж·ЦКЧрПнЎұПё·ЦКРіЎБъН·ЎЈҙЛНвЈ¬№«ЛҫҪ«јМРшјбіЦСЎУГУЕЦКөДКжККГжБПЈ¬јУЗҝЖ·ЦКҝШЦЖЈ¬Зҝ»ҜЧФЦчСР·ўЈ¬№№ҪЁПЯЙПЎўПЯПВ¶аЗюөАПъКЫМеПөЈ¬¶ФІъЖ·ПЯҪшРРККөұөДА©ХЕУлУЕ»ҜЈ¬КККұҪшРРЖ·ЕЖА©ХЕЎЈ

ЎЎЎЎіӨҪӯЦӨИҜ·ЦОцКҰУЪРс»ФҙЛЗ°ұнКҫЈ¬ЛжЧЕ№ъДЪТЯЗй»әҪвЈ¬Ж·ЕЖПЯПВБгКЫЦрІҪ»ЦёҙЈ¬5ФВТФАҙ·юЧ°Пы·СҪшТ»ІҪ·ҙөҜЈ¬ФӨјЖ¶юјҫ¶ИЖрЖ·ЕЖ¶ЛҫӯУӘҪ«ГчПФёДЙЖЈ¬ПВ°лДкУРНы»ЦёҙіЈМ¬ЎЈІ»№эФЪЖдҝҙАҙЈ¬¶шКЬЦЖУЪЖ·ЕЖБҰј°Пы·СХЯИПЦӘІоТмЈ¬ұҫНБіЙИЛЧ°Ж·ЕЖЛдУРТв·ўБҰ¶щНҜТөОсө«¶МЖЪҪПДСіе»чН·Іҝ№«ЛҫЈ»¶шН·ІҝФЛ¶ҜЖ·ЕЖЛдТСФЪ¶щНҜТөОсБмУтРОіЙТ»¶ЁҫәХщБҰЈ¬ө«Жд¶щНҜТөОсҪб№№УләЛРДТөОсАаЛЖЎўёьјУЗҝөчФЪәЛРДФЛ¶ҜР¬Ж·АаХјБмПы·СХЯРДЦЗЈ¬¶МЖЪУлН·ІҝЖ·ЕЖФЪ¶щНҜПы·СБмУтІоТм»ҜҫәХщЈ¬ЦРЖЪАҙҝҙЖ·ЕЖјдЖ·АаҪб№№ТІҪ«іцПЦЦрІҪКХБІөДМШХчЎЈ

ЎЎЎЎУЪРс»ФИПОӘЈ¬іЙіӨРФІгГжЈ¬НҜЧ°ТАИ»КЗ·юЧ°РРТөОҙАҙ5ДкЧоҫЯіЙіӨРФөДИьөАЦ®Т»Ј¬ФціӨЦчТӘУЙТФ¶щНҜИЛҫщПы·СЖөҙОМбЙэОӘҙъұнөДПы·СЙэј¶ТтЛШАӯ¶ҜЈ¬РВЙъ¶щКэБҝјхЙЩ¶ФНҜЧ°РРТөФцЛЩУРНПАЫө«ФЪОҙАҙ5ДкУ°ПміМ¶ИУРПЮЈ»ҫәХщёсҫЦО¬¶ИЈ¬ПЦҪЧ¶ОЧЁТөНҜЧ°Ж·ЕЖУлФЛ¶ҜЖ·ЕЖ¶щНҜТөОсФЪЖ·АаІјҫЦЙПІоТмҪПҙуЈ¬ЦұҪУҫәХщУРПЮЈ¬ЦРЖЪАҙҝҙН·Іҝ№«ЛҫҫщУРЖ·АаА©ХЕөДТвФёәН№ж»®Ј¬ТөОсФціӨөДМм»Ё°еТІУРІ»¶ПН»ЖЖөДҝЙДЬЈ¬»щУЪҙЛЈ¬ФӨјЖЧЁТөНҜЧ°БъН·ИФҪ«ЗҝХчәгЗҝЎЈЈЁөЪТ»·ДЦҜНшЎЎmartinЈ©

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ұҫНшЧЁёе

ұҫНшЧЁёе