ЁЁЁЁвЛЃЌШЋЧђУоЛЈЙЉашЃКШЋЧђПтДцЯћЗбБШМЬајЯТЛЌ

ЁЁЁЁUSDAдк4дТЙЉашдЄВтжаЃЌМЬајЕїдіШЋЧђУоЛЈЯћЗбСПЃЌЦкФЉПтДцЕїМѕ10ЭђЖжжС1108.5ЭђЖжЃЌПтДцЯћЗбБШжИБъЕїећжС44%ЃЌЮЊ94/95ФъЖШвдРДзюЕЭЁЃЦфжаЃЌжаЙњЪ§ОнУЛгаБфЛЏЁЃ

ЁЁЁЁИНЃКUSDA4дТЗЂВМЕФ09/10ФъЖШШЋЧђУоЛЈЙЉашдЄВтЃК

ЁЁЁЁ

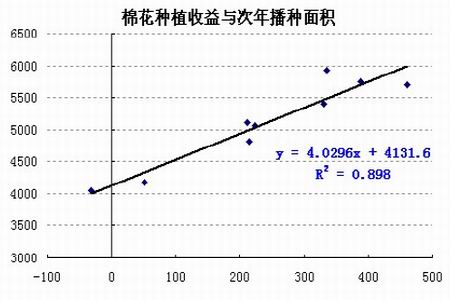

ЭМЮЊUSDA4дТЗЂВМЕФ09/10ФъЖШШЋЧђУоЛЈЙЉашдЄВтБэЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁ4дТ13ШеЃЌгЁЖШМгеїГіПкЙиЫА2500ТЌБШ/ЖжЃЌ19ШеаћВМднЭЃУоЛЈГіПкЕЧМЧЃЌФПЧАЪаГЁДЋбдгЁЖШМЦЛЎНЋГіПкЙиЫАМгеїЕН1ЭђТЌБШ/ЖжЃЌелКЯШЫУёБв1530дЊ/ЖжЃЌдкДЫЛљДЁЩЯЃЌгЁУодђУЛгаМлИёгХЪЦЁЃОнаХЯЂЭјЭГМЦЃЌ4дТгЁУоЧЉдММАГіПкСПОљДѓЗљЯТЛЌГЌЙ§50%ЁЃ

ЁЁЁЁ

ЭМЮЊУРБОФъЖШЕиУоОЛЧЉдМГіПкгыжаЙњОЛЧЉдМНјПкзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁВЛТлЪЧднЭЃГіПкЛЙЪЧМгеїИпЖюЙиЫАЃЌОљЖджаЙњНјПкЭтУодьГЩВЛРћгАЯьЁЃЦкМфНі4.9--4.16ЕБжмЃЌжаЙњЧЉдМУРУоДѓдіЃЌЦфЫќЪБМфдђЮЌГжЕЭЮЛдЫааЁЃЖдееЦкУоХЬУцЃЌХІЦкдк80УРЗжЯТЗНЃЌЪаГЁВЩЙКаЫШЄНЯДѓЁЃЕБжмЃЌИлПкБЈМл86.5УРЗжЃЌ1%ЙиЫА15050дЊЃЌЛЌзМЫА15600дЊЃЌЕиВњУоБЈМлдк162-300дЊЁЃНсКЯ1%ХфЖюЪаГЁМлИё1500дЊ/ЖжМЦЫуЃЌУРУоОЛжиБЈМлИњНЎУоЯрЕБЁЃДгФъЖШГіПкзДПіПДЃЌУРУоЧЉдММАГіПкСПОљЮЌГже§ГЃЫЎЦНЁЃ

ЁЁЁЁ

ЭМЮЊУРЙњТНЕиУоГіПкзДПіФъЖШЖдБШБэЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁ3дТЕзЃЌUSDAдЄВтУРУоаТФъЖШЕФВЅжжУцЛ§НЋДяЕН1050.5ЭђФЖЃЌНЯЩЯФъЖШдіМг14.8%ЃЌЗћКЯЪаГЁдЄЦкЁЃЕЋдкШЋЧђЯћЗбИДЫеЕФЛљДЁЩЯЃЌаТФъЖШШдПЩФмУцСйЙЉгІЦЋНєЁЂПтДцЯТЛЌЃЌЭЌЪБЃЌСМКУЕФГіПкдЄЦквВжЇГХФъУРУоИпЮЛдЫааЁЃ

ЁЁЁЁЖўЃЌЯжЛѕЪаГЁЃК

ЁЁЁЁ4дТЃЌжаЙњУоЛЈМлИёжИЪ§ЮЌГжЩЯааИёОжЁЃНижЙ4дТ30ШеЃЌCC_Index328БЈМл16456дЊЃЌЩЯеЧ373дЊЃЌ527МА229ЗжБ№ЩЯеЧ265КЭ379дЊЁЃ

ЁЁЁЁ

ЭМЮЊжаЙњУоЛЈМлИёжИЪ§зпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁдкЭтУозпИпМАНЎУодЫСІЗХЛКЛжИДЕФЧщаЮЯТЃЌФкЕиУоБЈМлдђЦеБщСьЯШЦкУо200-300дЊЃЌЪаГЁГЩНЛвтдИТдНЕЃЌЦкЛѕЁЂДщКЯБЃжЕМАНЛИювтдИЭЙЯдЃЌ4дТВжЕЅзЂЯњСПУїЯдМгПьЃЌНјвЛВНЭЦЩ§УоМлзпИпЁЃ

ЁЁЁЁ

ЭМЮЊДщКЯЁЂЦкЛѕЁЂЯжЛѕШ§ЪаГЁзпЪЦЖдБШЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁ

ЭМЮЊУоЛЈВжЕЅзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁЭЌЪБЃЌдкаТНЎМАЩНЖЋЕШЕиВЛРћЦјКђгАЯьЯТЃЌЪаГЁзЊЖјГДзїаТФъЖШжжжВдЄЦкЃЌдЖдТБЈМлбИЫйзпИпЃЌCF09-11МлВю(ПлГ§09КЯдМЬљЫЎ)ЫѕМѕжСАйдЊЃЌНќШѕдЖЧПзпЪЦГЩЮЊЫФдТЪаГЁЕФССЕуЁЃ

ЁЁЁЁдкаТУоЩњВњЗНУцЃЌЮвУЧЭЈЙ§ЁАжжжВЪевцЁБКЭЁАУцЛ§ЁБЕФФтКЯФЃаЭЃЌдЄМЦ2010ФъаТУожжжВУцЛ§НЋДяЕН515.6ЭђЙЋЧъЃЌНЯМрВтЯЕЭГШЅФъЗЂВМЕФжВУоУцЛ§475.2ЭђЙЋЧъдіМг8.5%ЁЃ

ЁЁЁЁ

ЭМЮЊУоЛЈжжжВЪевцгыДЮФъВЅжжУцЛ§зпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁгЩгк09ФъУоЛЈжВУоУцЛ§ЯТЛЌ18%ЃЌвђДЫМДБу10ФъЛжИД8.5%ЃЌдкЯћЗбЮЌГжЕФЛљДЁЩЯЃЌаТФъЖШЕФУоЛЈвРШЛПЩФмУцСйЙЉашЦЋНєЕФЮЪЬтЃЌМгжЎЦјКђвђЫидьГЩУоЛЈВЅжжЪБМфЭЦГйЃЌПЩФмЕМжТЕЅВњЯТЛЌЕФЬтВФЬтВФГДзїЃЌвђДЫЃЌЖЬЦкПДЃЌдЖдТУоМлФбгаЕїећПеМфЁЃ

ЁЁЁЁШ§ЃЌЗФжЏЩњВњаЮЪЦ

ЁЁЁЁ3.1ЁЂ3дТГіПкЛЗБШЯТЛЌ13%ЁЃ

ЁЁЁЁ

ЭМЮЊ2008ФъжСНёЗФжЏЦЗЗўзАГіПкЖюЭГМЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁОнКЃЙиЭГМЦЪ§ОнЃЌ2010Фъ3дТЃЌЗФжЏЦЗЗўзАГіПкзмжЕЮЊ110.1вкУРдЊЃЌЭЌБШЯТНЕ9.5%ЁЃЗФжЏЦЗГіПк50.5вкУРдЊЃЌдіГЄ6.7%ЃЌЗўзАГіПк59.6вкУРдЊЃЌЯТНЕ19.8%ЁЃ

ЁЁЁЁ3дТЃЌЗФжЏЦЗЗўзАГіПкЛЗБШ2дТЗнЯТНЕ12.9%ЃЌЦфжаЗФжЏЦЗдіГЄ10.6%ЃЌЗўзАЯТНЕ26.2%ЁЃ

ЁЁЁЁ3дТЗнЕФЗФжЏЦЗЗўзАГіПквтЮЖЛЌТфЃЌОјЖдН№ЖюВЛМАШЅФъЁЃЭЌЪБЃЌНќЦкДКНЛЛсЩЯЗФжЏЗўзАЕФЖЉЕЅГЩНЛЗДРЁвВВЛРэЯыЁЃЭтУГЖЉЕЅЯТЛЌЃЌГ§СЫЭтВПЛЗОГИДЫеВЛЮШЖЈЭтЃЌЙњФкдСЯМлИёДѓеЧМАБОБвЩ§жЕдЄЦквВЪЧЦѓвЕВЛИвНгЕЅЕФдвђЁЃ

ЁЁЁЁ3.2ЁЂЯћЗбЛЗНкЕЭРћШѓЮЌГж

ЁЁЁЁ3дТЭГМЦОжЙЋВМЪ§ОнЯдЪОЃЌЗФжЏаавЕЙЄвЕЦЗГіГЇМлИёжИЪ§(PPI)ЭЌБШЩЯеЧ5.32%ЃЌдСЯЙКНјМлИёжИЪ§(PPIRM)ЩЯеЧ4.53%ЃЌЯдЪОећЬх3дТЗФжЏЩњВњРћШѓаЮЪЦСМКУЁЃ

ЁЁЁЁ

ЭМЮЊЙКНјМлИёжИЪ§PPIRMКЭЙЄвЕЦЗГіГЇМлИёжИЪ§PPIзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁДгЯТгЮЯћЗбжИЪ§ПДЃЌ3дТCPIЭЌБШді2.4%ЃЌвТзХРрЯћЗбжИЪ§ЭЌБШЯТЛЌ1.1%ЃЌЯТгЮжеЖЫВњЦЗЛЗНкРћШѓМЬајЪмЕНбЙЫѕЁЃ

ЁЁЁЁ

ЭМЮЊCPIжИЪ§зпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁ3.3ЁЂЭтУоЩДЯпНјПкДѓді

ЁЁЁЁКЃЙиЭГМЦЃЌ3дТжаЙњЙВНјПкЭтУо32.4ЭђЖжЃЌЛЗБШді46.5%ЃЌвЛМОЖШРлМЦНјПкСП84.6ЭђЖжЃЌЭЌБШді2.1БЖЁЃ3дТУоЩДГіПк5.51ЭђЖжЃЌЭЌБШді24.31%ЁЃНјПк11.18ЭђЖжЃЌЭЌБШді30.63%ЁЃ

ЁЁЁЁ

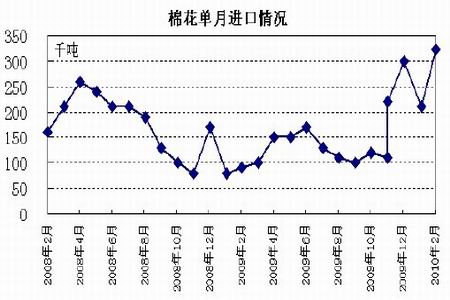

ЭМЮЊУоЛЈЕЅдТНјПкзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁ

ЭМЮЊУоЩДЕЅдТНјПкзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁдкднЭЃУоЛЈГіПкЕЧМЧКѓЃЌгЁЖШгжПЊЪМЙизЂЩДЯпГіПкЃЌвЊЧѓГіПкУоЩДЕЧМЧзЂВсЃЌЭЌЪБАЭЛљЫЙЬЙвВПЊЪМжиЪгЩДЯпГіПкдьГЩМлИёДѓеЧЕШЮЪЬтЁЃвђДЫЃЌдкжаЙњЭЈЙ§НјПкЭтУоМАУоЩДВЙИјШБПкЃЌЧРеМШЋЧђОМУИДЫеЕФЯШЛњЪБЃЌдСЯзЪдДЮЪЬтКѓЦкашжиЕуЙизЂЃЌВЛХХГ§ИпГЩБОЕЭРћШѓПеМфЛсдьГЩЭтЕЅЕФНјвЛВНСїЪЇЁЃдк3дТГіПквтЮЖЯТЛЌЕФБГОАЯТЃЌЖдКѓвЛНзЖЮЗФжЏЗўзАЕФГіПкЖЉЕЅЃЌШдашНїЩїПДД§ЁЃ

ЁЁЁЁЫФЃЌКѓЦкеЙЭћ

ЁЁЁЁ

ЭМЮЊжЃУо1009КЯдМШеЯпЃЈЭМЦЌРДдДЃКДѓТНЦкЛѕЃЉ

ЁЁЁЁ4дТЦкУоаЁЗљЩЯааЃЌдкжжжВУцЛ§ЕФГДзїдЄЦкЯТЃЌжїСІж№ВНвЦВждЖдТЁЃНижЙ30ШеЃЌ09КЯдМБЈМл17295дЊЃЌЩЯеЧ425дЊЃЌОрРыЧАЦкИпЕу340дЊЃЛжїСІ01БЈ16935дЊЃЌЩЯеЧ745дЊЁЃ

ЁЁЁЁЯжЛѕНєШБЃЌ4дТФкЕиБЈМлСьеЧЦкУоЃЌдьГЩВжЕЅзЂЯњМгПьЃЌНјвЛВНЭЦЩ§УоМлЁЃ

ЁЁЁЁЭЌЪБЃЌаТФъЖШжВУоУцЛ§ЛжИДГЬЖШгаЯоЃЌМгЩЯЖёСгЬьЦјдьГЩЕФВЅжжЪБЦкЭЦГйЃЌдкЯћЗбЮЌГжЕФЛљДЁЩЯЃЌаТФъЖШЦЄУоШдУцСйЦЋНєИёОжЃЌФбгаЯТЕјПеМфЁЃ

ЁЁЁЁЯћЗбЗНУцЃЌ4дТЩДЯпЕїМлЗХЛКЃЌЩДГЇЩњВњРћШѓЪмЕНМЗбЙЃЌжеЖЫЯћЗбдђЮЌГжЕЭРћШѓИёОжЁЃдк3дТГіПквтЭтЛиТфЕФЧщПіЯТЃЌУоЛЈМАУоЩДдтгіВЛЦНЕШУГвзИёОжЃЌЭтЕЅСїЪЇЯжЯѓашНїЩїПДД§ЃЌКѓЦкЙњМвЛсГіЬЈЯрЙиеўВпЕїПиЪаГЁЁЃЙуНЛЛс5ШеНсЪјЃЌЙизЂЗФжЏЗўзАГЩНЛЧщПіЁЃ

ЁЁЁЁзлКЯЖјбдЃЌдкЯжЛѕЦЋНєИёОжЯТЃЌНќдТЪаГЁФбгаЯТЕјПеМфЃЌдЄЙР2010ФъжВУоУцЛ§ЛжИДГЬЖШгаЯоЃЌаТФъЖШЦЄУоЦЋНєЕФИёОжШдНЋЮЌГжЃЌжЇГХдЖдТКЯдМЁЃЕБЧАЦкУоИпЮЛећРэЃЌзмЬхШдБЃГжЧПЪЦИёОжЁЃЖдгкЩЯеЧПеМфЃЌИіШЫШЯЮЊЃЌгаД§ЯћЗбжеЖЫНјвЛВНЯћЛЏЃЌжЃУоУцСйЧАЦкИпЕубЙСІНЯДѓЁЃШєЙњМвЪЪЪБдіЗЂНјПкХфЖюЕїНкЙЉашЃЌИпЮЛе№ЕДНЋЪЧжївЊЛљЕїЃЛдкЮДгаОпЬхеўВпГіЬЈЧАЃЌЦкУоШдНЋвде№ЕДЩЯааЮЊжїЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ