一、市场行情回顾

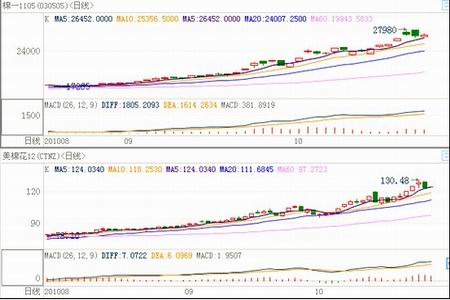

10月份,美国外棉签约销售乐观、美元持续下跌、中国棉纺厂需求强劲以及等天气不利影响新棉采摘等利多因素支撑,资金继续推动棉花价格持续冲高;下旬,冰雹和暴雨袭击美国棉花主产地德州,引发了新一轮投机基金和投资人买盘,推动美棉创出新高。ICE 12月交割的棉花期货触及130美分的历史高位;郑棉1105合约也逼近28000元/吨关口。

图为内外棉价走势对比图。(图片来源:瑞达期货)

二、影响因素分析

(一)、从全球供需状况来看

10月8日,美国农业部发布了最新一期全球棉花供需预测月报,本期报告因小幅下调了期末库存而对所有预测数做了调整。根据中国方面对种植面积减少的预计,中国棉花产量会下降21.8万吨,这部分抵消了阿根廷、澳大利亚和土耳其产量的增加。由于中国2009/10年度的消费量高于先前的预测,造成目前现货的严重短缺,报告也下调了其期初库存量。预计全球消费量和贸易量会小幅增长。全球棉花期末库存预计为972.4万吨,较期初水平减少44.2万吨。与上一年度相比,中国的库存量预计会减少77万吨,而巴西、印度和澳大利亚的库存会增长。

本期报告预测美国棉花供需数据与上期基本一致。由于三角洲地区和西南地区的增产几乎被东南地区的减产所抵消,报告仅小幅调增了美棉产量。美国内用棉量和出口量未调整。期末库存量保持在58.8万吨,占全部用棉量的14%。预计生产者年度可接受平均价格区间上下限分别调增了4美分和2美分,为67-79美分/磅。中间值较2009/10年度的62.9美分/磅高出10美分。

| 单位:万吨 |

期初库存 |

总供给 |

总消费 |

期末库存 |

| 产量 |

进口量 |

国内消费量 |

出口量 |

损耗 |

| (2010/11年度)全球 |

1016.6 |

2540.5 |

829.1 |

2629.5 |

829.1 |

45.44 |

972.4 |

| 中国大陆 |

397.4 |

685.8 |

283 |

1088.6 |

0.7 |

16.01 |

320.5 |

| 印度 |

145.2 |

566.1 |

10.9 |

450.7 |

104.5 |

7.67 |

167 |

| 美国 |

64.2 |

410.9 |

0 |

78.4 |

337.5 |

2.7 |

58.8 |

| 巴基斯坦 |

59.4 |

202.5 |

39.2 |

239.5 |

6.5 |

2.47 |

54.6 |

| 巴西 |

92.5 |

152.4 |

19.6 |

100.2 |

47.9 |

5.5 |

119.8 |

(二)、新棉上市情况

2010年9月,中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12个省和新疆自治区310个县(市、团)2641户棉农进行了棉花产量及采摘、交售情况调查。调查结果显示,9月全国棉花处于裂铃、吐絮期,采摘工作全面展开,棉农陆续开始交售棉花。全国预计总产、单产较8月小幅下降,其中西北内陆棉区大部光热条件较为适宜,但由于普遍使用催熟剂,对单产和质量有一定影响,预计总产较上月有所下调;黄河流域和长江流域棉区虽然出现阴雨寡照天气,但整体情况好于8月,前期受灾棉花有所恢复。受播种期低温影响,籽棉成熟普遍推迟,集中采摘时间延后10天左右,采摘进度慢于去年。新棉高价开秤,棉农交售价格创历史新高,多数棉农交售较为积极,但由于采摘量少,交售进度慢于去年。

按照被调查棉农植棉面积加权平均计算,截止9月,预计全国总产664万吨,较上月预计数减少6万吨,同口径相比较上年下降2.3%。全国总体采摘进度26.2%,同比减缓10.8个百分点;棉农交售进度11.5%,同比减缓7.3个百分点;棉农平均交售价格9.45元/公斤,同比上涨61.3%。

8月以来,黄河流域棉区持续连阴雨天气,棉花受灾较重,棉株下部烂桃增多,中部桃和盖顶桃少,棉花产量和质量均受到一定影响。9月虽然阴雨寡照天气较多,不利棉花裂铃吐絮,但灾害程度减轻,前期受灾较重的山东等省单产略有恢复。棉花单产、总产同比下降。8月下旬至9月上旬,棉农陆续开始采摘,截至9月30日,采摘进度为43.1%,较去年加快1.2个百个点,个别地区达到60-70%。由于新棉开秤价格相对较高,棉农前期采摘的多为烂桃棉,交售也比较积极,交售进度快于去年。后期棉花价格不断攀升,棉农预期价位提高,随着采摘数量增多和品质提高,惜售心理加重,交售进度趋于平稳。截止9月30日,棉农交售进度10.4%,较去年同期加快1.6个百分点。该流域开秤交售价格在8.2-8.4元/公斤,月底上涨至9.6-9.8元/公斤,9月平均交售价格为8.83元/公斤,同比上涨52.5%。

长江流域棉区降雨较多、时间较长、日照不足,不利秋桃座桃,推迟棉花正常吐絮,烂桃数量增多,影响棉花产量和质量,同时,已吐絮的棉花不能及时采摘,导致品质进一步下降。由于面积增幅较大,全流域总产仍有一定增长。受天气影响,集中采摘时间集中在9月10日前后,较去年推迟15天左右。截止9月30日,采摘进度16.1%,同比减缓28.7个百分点。棉农前期采摘的多为烂桃棉,虽然收购价格较高,但由于数量较少,交售进度缓慢,截止9月30日,交售进度为6.7%,同比放缓16.2个百分点。该流域开秤交售价格为7.8-8元/公斤,月底上涨至9.6元/公斤左右,当月平均价格为8.73元/公斤,同比上涨52.6%。

西北内陆棉区大部光热条件较好,有利棉花裂铃吐絮,但中下旬,南疆出现持续阴雨天气,导致部分棉花裂铃吐絮期进一步推迟,棉桃霉烂、僵瓣增加。由于棉花吐絮期较往年延后,为防止后期霜冻降温等天气因素影响,再加上市场价格较高,为了尽快卖个好价钱,棉农普遍使用催熟剂,提前了棉花成熟时间,导致籽棉单产和品质下降,预计全疆单产和总产均较去年小幅下降。9月15-25日,新疆棉花开始采摘,其中兵团早于地方。9月底,棉花陆续进入盛花期,采摘量逐步增大。截止9月30日,全疆采摘进度为16.8%,同比减缓12.6个百分点。随着采摘量的增加,棉农交售随即展开。其中兵团籽棉收购尚未放开,仍采取二次结算方式,农工交售不积极;地方新棉上市之初,出现抢购现象,价格持续上涨,棉农交售较为积极。截止9月30日,全疆交售进度14.9%,较去年同期减缓10.9个百分点。受气候因素影响,今年全国棉花品质普遍下降,内地高等级花减少,新疆棉花等级相对较高,价格涨幅高于内地。月底南疆交售价格在10.5元/公斤左右,北疆交售价格在10.3元/公斤左右,均较去年同期上涨3元以上,全疆月平均价格为10.28元/公斤,同比上涨72.2%。

(三)、抛储方面

截止10月20日,国家储备棉投放顺利结束,储备棉累计投放市场1012336吨,实际成交1002736吨,成交率99 %。当日挂牌资源总捆数为193捆,实际成交193捆,成交家数76家。当日储备棉投放覆盖包括内地湖北、浙江、江西、河北、江苏、陕西共6个省市,涉及9个库点;新疆6个库点。

图为2010年抛储成交价格走势图。(图片来源:瑞达期货)

目前国家两期100万吨储备棉抛储已全部结束,储备棉成交价格持续上涨,20日储备棉加权成交价25422元/吨,折328级成交价为25977元/吨(净重)。后期市场棉花供应将全部来自于今年新上市的棉花,因此,在终端需求尚稳的前提下,后市棉价走势将取决于国内棉花供应。而决定我国棉花供应的无非是国内棉花自产和国际棉花进口。今年国内棉花上市节奏较往年略缓,地产棉质量受天气影响较大,棉农惜售情绪较重;而来自国际的棉花,美棉可供出口余量已为数不多;印度棉政策多变和出口装运是制约其出口的主要瓶颈。而下游消费随着全国各地天气的转凉,有望保持稳中偏涨。总体上,在国内外供给未现明显转机前,国内棉花供需将呈现偏紧格局。

(四)、进出口方面

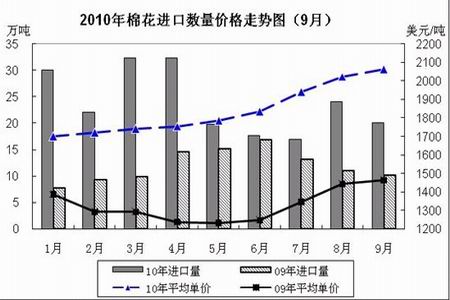

中国海关公布9月进出口数据显示,中国9月份棉花进口量20.1万吨,同比增加9.9万吨,同比增幅96.57%;环比较8月减少4万吨,降幅16%。今年前九个月,中国棉花进口总量为215.3万吨,同比增加107.5万吨,同比增幅99.67%。平均进口价格继续上涨,达到2062美元/吨,较8月上涨39美元,涨幅1.9%。

9月份,国际棉价继续冲高,期现货价格接近历史高位,美国棉花出口强劲。印度政府公布了2010/11年度棉花出口具体细则,但推迟其原定的签约登记出口时间至10月初。当月我国棉花进口量略有下降,各国所占比例基本稳定,美棉依然占全部进口量的一半,澳大利亚继续保持第二位,印度第三。当月我国从美国共进口棉花10万吨,较上月下降14.8%,占总进口量的49.6%;从澳大利亚进口3.9万吨,环比减少29.1%,占19.4%;从印度进口1.7万吨,下降28%,占8.4%;进口巴西棉1.2万吨,较上月增长了2.7倍,占6.2%;乌兹别克棉7596吨,较上月减少了26%,占3.8%。

图为2010年棉花进口数量价格走势图。(图片来源:瑞达期货)

(五)、下游需求状况

据国家统计局统计,9月我国棉布产量为37亿米,环比增加4.2亿米,增幅12.8%;同比增加7.7亿米,增长26.3%。2010年1-9月,我国棉布产量累计为279.5亿米,同比增加48.7亿米,增长21.1%。9月份全国纱产量243.8万吨,同比增加29.8万吨,增幅13.9%。今年1-9月,我国纱产量累计1997.5万吨,同比增加277万吨,增幅16.1%。

另据海关总署公布的数据显示,9月份的纺织商品的出口同比增长了19.5%,达到200.2亿美元。尽管增幅在减小,出口仍然连续第三个月超过200亿美元,在今年7月份,出口达到创记录的207.9亿美元。纺织品的出口增长了20.2%,达到68.1亿美元,服装的出口增长了19.1%,达到132亿美元。

在2010年的1-9月份,我国的纺织商品的出口同比增长了23.2%,达到1498.2亿美元;纺织品的出口同比增长了30.7%,出口额达到563.3亿美元,服装的出口同比增长了19%,出口额达到934.9亿美元。在10月份的出口额可能超过去年的1670.2亿美元。

| 类别 |

当月(亿美元) |

环比% |

同比% |

1-当月累计(亿美元) |

累计增幅% |

| 纺织品服装出口 |

200.15 |

-0.6 |

19.5 |

1498.15 |

23.2 |

| 纺织纱线/织物及制品 |

68.14 |

2 |

20.2 |

563.27 |

30.7 |

| 服装及衣着附件 |

132.01 |

-2 |

19.13 |

934.88 |

19 |

(六)、现货方面

10月份国内棉花现货价格报价继续攀高,储备棉投放结束,市场对于现货的需求有所增加,新棉加工成本出现倒挂,企业在高风险下,销售谨慎,在有利润的情况下,加工后即销售,也有部分企业采取观望,等合适价格再出售。新棉加工质量偏低,价格偏高,使得纺织厂望而却步,一些迫于订单生产的企业还是在现货上采购新棉。反映主流纺织企业到厂价的中国棉花328指数从9月10日的18160元/吨涨至10月22日的25319元/吨,涨幅39.42%。国储棉抛售方面,折328皮棉价格从9月10日的18449元/吨涨至10月20日的25977元/吨,涨幅40.91%。

图为中国棉花现货指数走势图。(图片来源:瑞达期货)

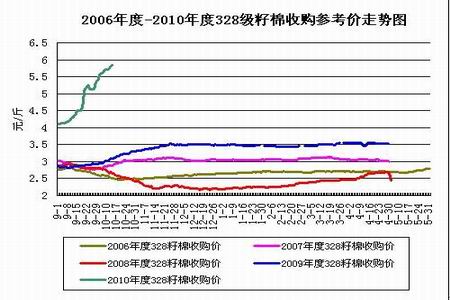

当前棉农惜售、收购无法上量,加工企业收购犹豫的状况始终存在。受今年棉花采摘推迟、籽棉价格上涨、棉贩子四处高价收购影响,至10月中旬,往年新棉大量上市的局面并未出现,棉农接受去年越晚卖价越高经验,只是将手中采下的僵瓣棉、雨锈棉等劣等棉出手,在内地这种现象表现的更为突出。与此同时,全国各产棉区籽棉收购价格虽有差异,但3级籽棉收购价普遍较高,今年9月中旬新棉上市以来,籽棉收购价格一路走高,从9月10日的4.17元/斤到10月22日5.91元/斤(内地均价),上涨幅度41.73%,折328级皮棉价也从18229元/吨涨至10月22日的25678元/吨,上涨幅度40.86%。3级籽棉收上来之后成本价普遍在25000元/吨之上,这与去年同期3级皮棉14000元/吨的价格形成每吨11000元的巨大价差,棉企面对如此高价感觉风险巨大。

图为328级籽棉收购参考价走势图。(图片来源:瑞达期货)

(七)、郑交所仓单状况

截至10月27日,郑州交易所交易所注册仓单为1张,有效预报为17张。新年度开始后,郑棉仓单未有明显增长,这对期价构成支撑。

图为郑棉仓单走势图。(图片来源:瑞达期货)

(八)、美国投资基金持仓状况

从美国CFTC公布的基金持仓图上可以看出,10月份基金期棉多单有所减少,空单持仓小幅增加,总持仓维持高位。截至10月19日,基金净多头仓位为35362手,较9月底减少约8000手;基金在高位逐步减持多单,获利回吐压力令棉价震荡加剧。

图为美棉基金总持仓和净持仓走势图。(图片来源:瑞达期货)

三、后市展望

USDA继续下调2010/2011年度全球期末库存预估,中国供需缺口扩大,这支撑棉价高位运行。国内100万吨储备棉投放结束,成交价格持续走高,下游纺织需求较为旺盛,供应紧张局面仍未缓解。在新年度籽棉收购价格不断上涨的支撑,棉市维持上行趋势。但新棉集中上市以及国家可能继续出台调控措施,将令棉花期价在高位面临压力。此外,考虑到目前国内棉纺织行业面临的困境,当前过高的棉价不能为下游纺织企业有效消化和吸收,需求可能受到抑制,将使得棉价面临调整。总体上。11月份郑棉将维持在高位运行,但震荡波动趋于加剧。郑棉1105合约将进一步测试30000整数关口压力,此区域有较强阻力,可能出现调整,预计郑棉将有望位于24000-30000区间运行。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文