一、行情回顾

ICE期棉行情回顾

经过9月底的回调之后,10月份ICE期棉加速上行。主力12月合约多次出现涨停行情,一度冲击市场之前预期的高点130美分,最高达到130.5美分,最终收于122.94美分,本月累计涨20.2美分,涨幅达20.62%。

图1 ICE期棉走势

图为ICE期棉走势图。(图片来源:文华财经、中信建投期货)

郑棉行情回顾

10月国内供给紧张局面愈演愈烈,在良好基本面的支撑下,国庆节前退出资金再度涌入市场,将棉价不断推向新的高点。月初郑棉上行至24000一线,稍作停留之后继续攀升到27000一线。主力1105合约最高达到27980点,最终收于27245点,10月累计涨5605点,涨幅达25.9%。

图2 郑棉走势

图为郑棉走势图。(图片来源:文华财经、中信建投期货)

二、基本因素分析

1、量化宽松货币政策推动商品市场集体走高

美联储公开市场委员会(FOMC)曾于9月22日公布了市场期待已久的短期利率决议和政策声明,宣布维持联邦基金基准利率在0%至0.25%的水平不变,政策声明中暗示将在必要时进一步采取量化宽松措施。在美联储重启量化宽松政策预期等多重因素影响下,9月底以来,商品市场全面飙升,充裕的流动性已成为本轮商品价格加速上涨的最大推手。基本面良好的棉花(33400,550.00,1.67%)更是成了资金热炒的对象。

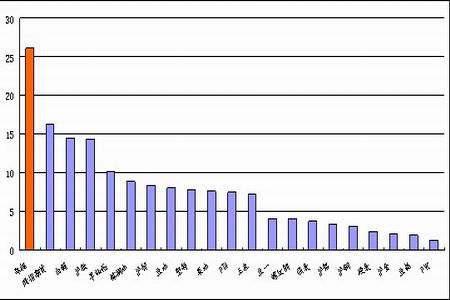

图3 10月份商品指数涨跌幅度

图为10月份商品指数走势图。(图片来源:文华财经、中信建投期货)

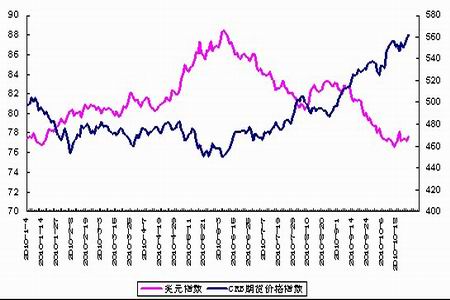

量化宽松使美元受压贬值,美元指数从6月中旬的高位持续回落,而根据主流机构的分析,美国再次实施定量宽松刺激政策会加大美元的贬值力度,随着全球经济已经处在经济周期的右侧,避险需求推动美元上涨的阶段已经过去,美元中期将继续走弱。美元走弱对近期大宗商品的影响已经非常明显。

图4 美元指数及CRB指数走势

图为美元指数及CRB指数走势图。(图片来源:WIND、中信建投期货)

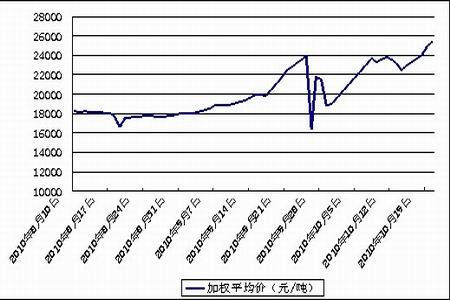

2、供给紧张,抛储后国储棉调控能力不乐观

为满足纺织用棉需要,稳定棉花市场,有关部门研究决定,组织部分国家储备棉投放市场。国家投放60万吨储备棉将于8月10日开拍,此次出库销售的储备棉竞卖底价为16,500元/吨,保证金提高至1,000元/吨;另外规定此次所有参与竞买的纺织用棉企业的总的竞买数量不得超过其1个月的最大用棉量。并根据市场情况在9月26日追加抛储40万吨。至10月20日,是国家储备棉投放工作第十周,共推出110565吨,全部成交,平均等级3.95级,平均长度28.5,加权平均价格24730元/吨,折328价格25314元/吨(净重)。截止20日,储备棉投放累计推出资源1012336吨,成交1002736吨,本轮储备棉投放工作结束。

图5 100万吨储备棉的抛储加权平均价走势

图为抛储加权平均价走势图。(图片来源:中信建投期货)

本次国家抛储的100万吨储备棉,价格不断攀高,最后价格触及26000元每吨,国内抛储一定程度上满足了纺织企业补库需求,但是随着国储棉数量的下降,市场对后期政府调控能力预期有所减弱。国内棉花库存也是令人担忧。中国储备棉管理总公司(以下简称“中储棉”)承担着国家棉花储备的战略任务,据悉目前国储棉库存也基本清空,急待国内新棉上市补充。8月份国储在拍卖前的库存大约在130万吨,新一轮国储棉投放完毕,国储棉库存将基本清空,这意味着新年度国内棉花供需格局将更加紧张,巨大的缺口需要大量的进口棉和国内新棉上市来弥补,国储棉后期调控能力并不乐观。

3、新棉上市,籽棉收购价持续上涨

从新年度棉花的产量形成情况来看,今年的播种面积相对去年可能出现小幅的下降。今年棉花的单产也很可能呈现较低的水平。因此,受到天气灾害和农民种植意愿等多重影响,今年棉花的产量相对去年不会出现明显改善甚至可能还会有一定减产。9月份开始已经逐步有新棉上市,而加工企业也开始了新一年度的抢收购。尽管今年籽棉质量较往年有所下降,而籽棉收购价格却节节攀升。截止10月26日,38%衣分,10%水分的328级棉花收购参考价高达6.11元/斤,折合皮棉价格26630元/吨。目前内地高等级皮棉不多,不少纺织厂想订购新疆棉,但是经营新疆棉的企业看高后市,大多不愿销售。另据信息员反馈,由于目前籽棉收购价格较高,棉农交售情况较前期有所改善,有得棉农把手里质量低的棉花卖掉,留下质量好的棉花以观后市。

从供需缺口来说,据美国农业部预计,2010年中国供需缺口达到348.36万吨,同比增加21.77万吨,同比增长6.66%。而2009年供需缺口为326.59万吨,比2008年扩大了167.65万吨,同比增长105%。尽管全球和中国的库存总量在下降,但是形势的严峻程度不如2009年剧烈,供需缺口增速比2009年大幅好转,因此在基本面上棉价有可能进一步走高,但是上涨速度会明显放缓。

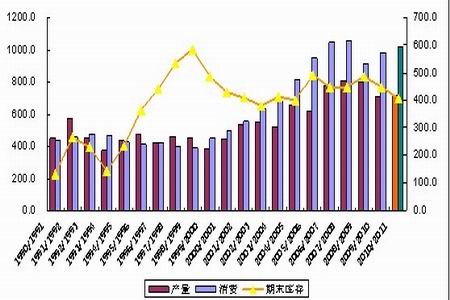

图6 中国棉花产量、消费及库存情况

图为中国棉花产量、消费及库存走势图。(图片来源:USDA、中信建投期货)

4、下游产品产量、出口量四季度增速或将放缓

据海关统计,9月份我国进口棉花20.1万吨,同比增加9.9万吨,增幅96.6%。今年1-9月我国累计进口棉花215.3万吨,同比增加107.5万吨,增幅99.7%。

据国家统计局统计,9月份全国纱产量243.8万吨,同比增加29.8万吨,增幅13.9%。今年1-9月,我国纱产量累计1997.5万吨,同比增加277万吨,增幅16.1%。而据海关统计,9月份我国纺织品服装出口200.2亿美元,同比增长19.5%。今年1-9月,我国纺织服装品累计出口1498.2亿美元,同比增长23.2%。

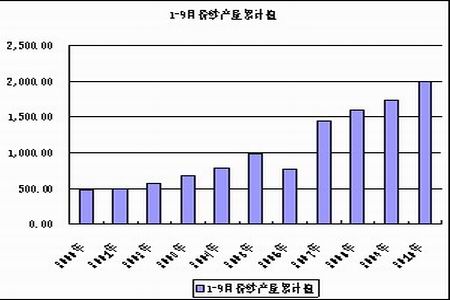

图7 2010年1-9月纱产量情况

图为纱产量图。(图片来源:WIND、中信建投期货)

9月份以来,纺织进入销售旺季,加之原料成本上升,棉纱价格上涨。国内32支纯棉普流纱月均价27426元/吨,较上月上涨1015元/吨,涨幅3.8%。涤纶短线月均价10387元/吨,较上月上涨899元/吨,涨幅9.5%。当月内地标准级棉与涤纶短纤价差9084元/吨,较上月扩大441元/吨。

9月份纺织品服装出口增速放缓的主要原因在于出口价格的上涨,而导致出口价格的上涨又与原料成本的上涨、人民币升值、劳动力成本上涨密切相关。

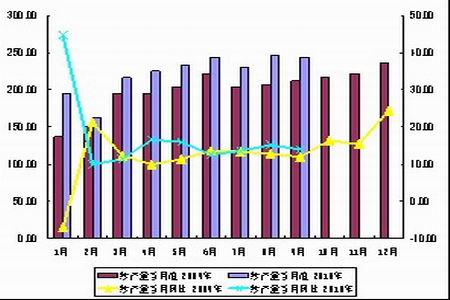

图8 2010年1-9月棉纱线、服装出口情况

图为棉纱线、服装出口走势图。(图片来源:WIND经、中信建投期货)

现阶段,棉花涨价效应正在慢慢传导至终端零售行业,相比起棉花的暴涨,终端服装零售价格目前涨幅不大,随着时间的推移,成本压力终究会在品牌商和零售渠道商上显示出来,服装的涨价不可避免,而这必定会影响终端需求,引发服装厂商减少产量,对棉纱与坯布的需求逐渐降低。下游棉纺随着棉花原料价格及劳动力等成本的不断高企,企业利润进一步被压缩。据了解目前纺织服装类企业在原料成本加大的被动压力下将自身产品价格上调20-50%,目前看调价后产品销量能否被市场有效消化仍需观望。

5、国外棉花生产、出口情况

根据美国农业部的统计,截至27日德州三角洲的采摘率已有95%,明显高于近五年平均水平66%。而巴基斯坦产棉区天气晴好,新花采摘进展顺利,目前晚种区采摘正在加速,有消息指出棉农有惜售的现象。26日巴西召开棉花会议,大家预计新年度产量将到170万吨,而之前的最高纪录是160万吨。主产棉区Mato Grosso近期的干旱天气推迟了大豆的种植,有可能危机棉花的种植面积。

中国的供需缺口需要依靠从美国进口棉花来填补,每年进口棉花占到中国总用棉量的25%左右。因此美棉价格也有可能因为国棉价格的推动而水涨船高。而美棉价格反过来又成为国棉价格居高不下的保底线。出口方面,据美国农业部报告,10月15日-10月21日美国净签约出口本年度陆地棉59920吨,比前一周减少47%;装运27397吨,较前一周增加47%。其中中国当周经签约进口陆地棉25515吨,装运10024吨。截至当周,美棉累计出口量达当年总计划出口数量的72%。近期印度出现降水,延缓了新花上市速度,印度政府希望首先保证国内的棉花需求,然后再考虑是否允许更多的棉花出口。据印度纺织部门某官员称,印度有望从12月中旬在第一批93.5万吨的出口完成之后根据国内情况再度允许部分棉花出口。

三、后市展望

11月新棉集中上市,12月份进口棉到港供应情况将得到有效缓解,不过籽棉收购价或将使得棉价维持在高位,且鉴于新年度新花普遍质量偏低,大量的上市未能遏制棉花价格上涨,未来不排除棉价将进一步走高的可能性。后期下游企业对高棉价的接受程度值得关注。预期后市郑棉将维持宽幅震荡格局,操作策略建议按短线思路操作。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文