一 本月要点:

1、2011年全国棉农植棉面积及生长情况调查显示,全国棉花(20560,-255.00,-1.23%)播种工作至6月中旬已全部结束,按照被调查棉农植棉面积加权平均计算,预计2011年全国植棉面积为8122万亩,较上月预测数增加22万亩,同口径相比较上年增长5.5%。被调查棉农认为棉花长势比去年好的占43.6%,高于上月2.6个百分点;认为比去年差的占32.1%,较上月下降近8个百分点;24.3%认为和去年相似。

2、目前美国东部半数产棉区的旱情十分严重;三角洲、东南部以及远西部SJV产棉区、西部得州和俄克拉何马州都将持续升温,预计得州西部地区和俄克拉何马州的棉花弃耕率将达到历史最高纪录,目前两州棉花长势为差或极差的比例分别为59%和79%。从目前情况看,预计2011/12年度美棉产量可能低于美国农业部最新预测的348.4万吨

3、截至2011年6月底,商品棉周转库存总量为78.3万吨(其中内地51.3万吨、新疆27万吨),环比减少14.8万吨,同比增加11.6万吨。据此推算,全国商品棉周转库存总量约为92.5万吨,较上月减少16.1万吨。。

4、中国6月份的棉花进口量连续第三个月同比、环比双双下滑,美国农业部也大幅下调了中国新年度的进口量,中国棉花消费严重受挫已被各方接受。

二 市场观点及建议:

基本面上,棉花以及棉纱的销售依旧是个难题,下游需求持续减少,新棉花即将集中上市,市场棉花的供应量将大幅增加。在需求持续低迷,供应大量增加的背景下,未来棉价不容乐观。另外国家面临收购棉花补充库存,为保证收储工作顺利进行,棉价有可能将跌破收储价,是国家能以价格优势完成收储。因此棉价在未来一段时间内还将维持弱势。

技术面看,多头两度认输离场,说明当前市场空头极其强势,多头再度大规模进场可能是出现利多消息或者棉价再下一个台阶,且价格被市场所接受,从目前情况来看,前者可能性不大,后者将有可能出现投资机会。

近期棉花预计还是维持区间内的震荡,虽说在对未来市场我们持看空观点,但在操作策略上我们不建议现在就进场做空,目前棉价运行区间的上下轨均有较强阻力,多空争夺却始终未能有效突破,因此在策略上应等到区间被确实突破后在进场顺势而为。若棉价是向下突破,至2万点位应考虑离场观望。

三 棉花市场基本面分析

(一)七月棉纺市场价格数据

| 棉纺市场七月数据变化 |

| 7.1-7.27 |

| |

名称 |

7.1 |

7.27 |

增减 |

增减% |

| 国内棉花 |

CC-I328 |

23927.00 |

20483.00 |

-3444.00 |

-14.39% |

| |

进口棉M级 |

166.67 |

134.67 |

-32.00 |

-19.20% |

| |

CF1109 |

23610.00 |

21420.00 |

-2190.00 |

-9.28% |

| |

CF1201 |

22500.00 |

21855.00 |

-645.00 |

-2.87% |

| |

CF1205 |

22500.00 |

22450.00 |

-50.00 |

-0.22% |

| |

库存仓单 |

478.00 |

434.00 |

-44.00 |

-9.21% |

| 国际棉花 |

COTLOOK A |

133.55 |

113.90 |

-19.65 |

-14.71% |

| |

ICE12月 |

119.77 |

103.61 |

-16.16 |

-13.49% |

| |

未平仓合计 |

104704.00 |

97208.00 |

-7496.00 |

-7.16% |

| 纱线 |

钱清C32s |

30800.00 |

29300.00 |

-1500.00 |

-4.87% |

| 原料 |

涤纶短纤 |

12700.00 |

12650.00 |

-50.00 |

-0.39% |

| |

粘胶短纤 |

18200.00 |

17900.00 |

-300.00 |

-1.65% |

图表来源:北方期货

从七月的数据统计来看,国内国际棉纺市场普遍呈加速下跌趋势,特别棉花现货价格,较6月份相比,出现巨幅的下挫。

(二)连续暴跌,现货指数价格逼近2万关口

整个七月,棉花现货价格持续出现百点以上的暴跌,截至7月27日,中国棉花价格指数328报20483元/吨,较六月份现货价格下跌了3573元,跌幅14.85%。

图为CCindex32指数走势图。(图片来源:北方期货)

点击此处查看全部财经新闻图片

棉花现货的大幅下跌反映出了棉花市场需求的低迷,目前棉花企业手中屯棉量依旧较大,企业为还贷,抛售压力持续增加。随着新棉即将大规模上市,市场中棉花的供应量将大幅增加,在当前情况下需求尚且不足,在供应量大幅增加的新年度,需求更显匮乏,未来棉价不容乐观。

(三)纱线销售持续低迷,去库存化任重而道远

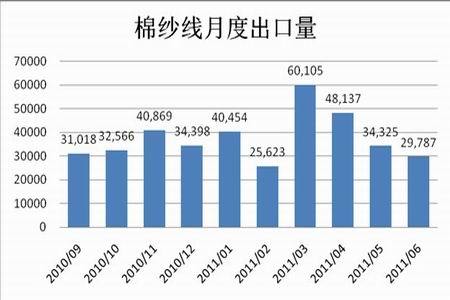

图为棉纱线月度出口量走势图。(图片来源:北方期货、万德资讯)

点击此处查看全部财经新闻图片

从2010/11年度的棉纱出口量可以看出,农历新年过后,棉纱的销量迅速减少,且呈加速减少的趋势,4月份减幅20%,5月份减幅达到28.7%,6月份减幅13.22%,为29787万吨。目前来看,下游企业订单依旧较少,预计7月份的出口量还将下滑。

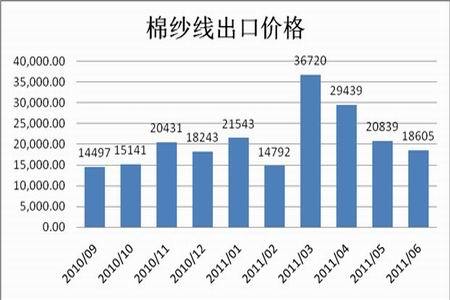

棉纱出口量的下滑以及国内需求的萎缩,使得纺纱企业不得不一再下调出产价格。2011年6月,面向出口的棉纱价格继续下跌,跌幅10.7%。

图为棉纱线出口价格走势图。(图片来源:北方期货、万德资讯)

点击此处查看全部财经新闻图片

出口订单多为数月前签订,对价格的反应较国内现货市场要慢,当价格的弱势连续反映到出口价格上时,说明市场对未来的判断在短期不会做出大的调整,因此我们判断,棉纱的销售还将继续维持现有的清淡局面。

四 期市行情

图为郑棉1201合约走势图。(图片来源:北方期货、博易大师)

点击此处查看全部财经新闻图片

7月6日,郑棉1201合约创出棉花合约上市以来的最大成交量,达到216万余手。然而棉价并未创出反弹新高,说明空头能量过强,随后持仓量连续减少,多头认输离场,配合基本面的弱势以及提高1109合约保证金的利空消息,棉价出现暴跌,持仓也在当天回落到阶段性底部。暴跌后棉价触及21000上方止跌,多头再度进场,持仓连续5天快速增加,中旬以来,配合以大成交量,棉价依旧未能实质性突破22000关口,也未能创下新低,说明多空双方在此价位争夺及其激烈。截至27日,棉价在此区间盘整了12个交易日,仍无法实质性的突破该区间,因此我们分析认为,多头在此价位有认输离场的迹象,短期内棉价还将再次区间震荡,在空头主导的市场中,中长期棉价预计还将下行,未来二周,棉价有可能跌破21000关口,进入20000-21000区间震荡。

五 持仓分析

图为CF1201价量走势图。(图片来源:北方期货)

点击此处查看全部财经新闻图片

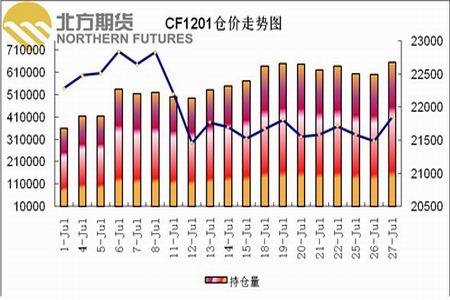

图为CF1201仓价走势图。(图片来源:北方期货)

点击此处查看全部财经新闻图片

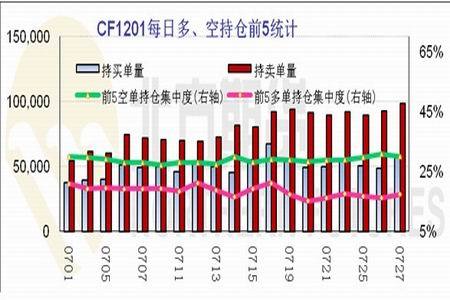

图为CF1201每日多、空持仓前5统计图。(图片来源:北方期货)

点击此处查看全部财经新闻图片

图为CF1201每日多、空净持仓前5统计图。(图片来源:北方期货)

点击此处查看全部财经新闻图片

从持仓结构来看,空头持仓依旧是占主导地位,空头持仓集中度维持在30%左右,较为稳定,但多头持仓集中度出现明显下滑,由前期的19%将为17.5%。多头持仓集中度的减少也说明了目前市场对未来棉价的消极态度。

六 市场观点及投资建议

基本面上,棉花以及棉纱的销售依旧是个难题,下游需求持续减少,新棉花即将集中上市,市场棉花的供应量将大幅增加。在需求持续低迷,供应大量增加的背景下,未来棉价不容乐观。另外国家面临收购棉花补充库存,为保证收储工作顺利进行,棉价有可能将跌破收储价,是国家能以价格优势完成收储。因此棉价在未来一段时间内还将维持弱势。

技术面看,多头两度认输离场,说明当前市场空头极其强势,多头再度大规模进场可能是出现利多消息或者棉价再下一个台阶,且价格被市场所接受,从目前情况来看,前者可能性不大,后者将有可能出现投资机会。

近期棉花预计还是维持区间内的震荡,虽说在对未来市场我们持看空观点,但在操作策略上我们不建议现在就进场做空,目前棉价运行区间的上下轨均有较强阻力,多空争夺却始终未能有效突破,因此在策略上应等到区间被确实突破后在进场顺势而为。若棉价是向下突破,至2万点位应考虑离场观望。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文