3月份印度政府对棉花出口禁令做出调整、USDA 上调全球棉花期末库存及纺织行业需求恢复迟缓等因素影响,郑棉期价呈现震荡回落走势;受国家收储政策、主产国种植面积下调预期、进口配额增发及纺织需求不振等因素交织影响,预计4月郑棉期价将维持区间运行,主要位于20800-21800区间波动。

一、市场行情回顾

3月份以来,国内棉花市场呈现上行受阻回落的走势,上旬,郑棉1209合约短暂冲高至22150一线后承压回落,中下旬,郑棉1209合约回调至21200关口获得支撑,呈现窄幅整理走势。国际棉花市场呈现区间震荡走势,ICE 5月期棉合约处于87-95美分/磅区间运行。

图为郑棉1209合约日线走势图。(图片来源:瑞达期货)

二、影响因素分析

(一) USDA:2011/12 年度全球棉花期末库存进一步提升

3月9日,美国农业部发布了全球棉花供需预测月报,与上月相比,继续调高全球供应量,而调低消费量,这导致期全球期末库存上调了43.8万吨。期初库存的调增主要是源于巴西和埃及的期初库存被调增,而新年度产量的增加则主要受益于巴西和巴基斯坦,但是澳大利亚的产量被调低。预计中国大陆、巴西、埃及和其他几个国家的消费量会下降,而韩国的有所上升。全球贸易量较上月上调了近4%,由于印度的官方数据显示本年度的出口量大大高于预期。本期报告将印度出口量上调至168.7万吨,但如果3月5日印度宣布的出口禁令实施的话,预计出口量仍将保持上月水平。全球棉花进口量调高了30.6万吨,主是是中国大陆增加了31.3万吨的进口,而其产量的40%进入了国家储备。基于这个调整,中国大陆的期末库存预计会达到437.2万吨。

报告修正了美国2011/12年度的国内纺织用棉量和期末库存。与上月相比,下调了纺织用棉2.2万吨,这也反映了近期的产业现状。而期初库存、产量和出口量均不变,相应将期末库存调高至84.9万吨。预计年度生产者能收到的平均价格区间为88-93美分/磅,下限较上月预测数提高了1美分。

| 单位:万吨 |

期初库存 |

总供给 |

总消费 |

期末库存 |

| 产量 |

进口量 |

国内消费量 |

出口量 |

损耗 |

| (2011/12年度)全球 |

1029 |

2692 |

844.1 |

2367.1 |

844.1 |

-3 |

1356.9 |

| 中国大陆 |

252.6 |

729.4 |

402.8 |

947.1 |

0.7 |

0 |

437.2 |

| 印度 |

165.5 |

587.9 |

13.1 |

424.6 |

168.7 |

0 |

173.1 |

| 美国 |

56.6 |

341.2 |

0.4 |

74 |

239.5 |

-0.2 |

84.9 |

| 巴基斯坦 |

59 |

230.8 |

21.8 |

224.3 |

15.2 |

0.7 |

71.4 |

| 巴西 |

174.4 |

202.5 |

2.2 |

87.1 |

84.9 |

-3.3 |

210.3 |

| 中亚五国 |

52.3 |

148.3 |

0.2 |

43.5 |

94.5 |

0.7 |

62.1 |

| 澳大利亚 |

55.5 |

104.5 |

0 |

0.9 |

87.1 |

-3.3 |

75.3 |

(二)新年度棉花种植意向

2012年2月,中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12个省和新疆自治区310个县(市、团)2676户棉农进行了第二次2012年植棉意向调查。调查结果显示:受春节后棉花市场总体低迷、籽棉价格没有明显反弹等因素影响,棉农对后市信心不足,加之节后人工、农资等成本都有所上涨,棉农植棉积极性继续下降,植棉意向较上年底调查下降幅度加大。距离春播还有一段时间,部分棉农仍在徘徊观望,新年度植棉面积仍存在较大变数。被调查的2676户棉农中,准备减少植棉面积的棉农占38.2%,准备增加的棉农占5.4%,与上年持平的占51%,5.4%的棉农仍在徘徊观望中。与上期调查相比,徘徊户数量有所减少,持平户增加,减少和增加面积的农户变化幅度不大,但是准备减少面积的农户面积减幅加大,部分棉农甚至已经完全放弃种棉。按照被调查棉农植棉意向加权平均计算,全国棉农平均种植意向减少16.7%,减幅较上次调查加大6个百分点。

3月上中旬中国储备棉管理总公司承建的国家棉花市场监测系统在全国范围展开棉花种植面积意向调查。样本取自15个省(自治区)、89个植棉县(市、团场)、4493个定点植棉信息联系户。调查结果显示,全国植棉意向面积7218.5万亩,同比减少722.6万亩,降幅9.1%,较2011年11月份的调查扩大0.9个百分点。

黄河流域植棉意向面积为2704.9万亩,同比下降13.3%,降幅较2011年11月份的调查结果扩大3个百分点。其中,山东省植棉意向面积同比下降10.3%,降幅扩大6.2个百分点;河南省同比下降18.1%,降幅扩大1.1个百分点;河北省同比下降7.4%,降幅缩小1.4个百分点。

长江中下游棉区植棉意向面积为1863.5万亩,同比下降11.4%,降幅较2011年11月份的调查结果扩大4.3个百分点。其中,湖北、湖南和江苏三省植棉意向继续下降,降幅分别扩大7.1、3.9和8.9个百分点;安徽省植棉意向略有回升,降幅缩小0.4个百分点。

西北内陆地区植棉意向面积为2633.4万亩,同比下降2.6%,降幅较2011年11月份的调查结果缩小3.9个百分点。其中,新疆植棉意向回升明显,降幅缩小4.2个百分点。

(三)进出口方面

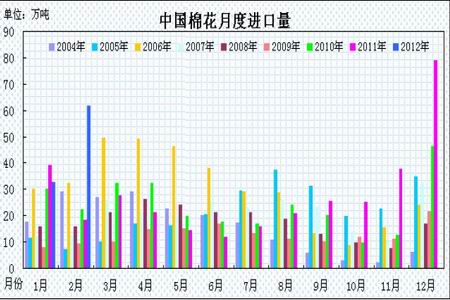

据海关统计数据显示,2012年2月我国进口棉花61.6万吨,较1月增加28.95万吨,增幅88.7%;同比增加43.2万吨,增幅2.34倍;平均进口价格2312美元/吨,较1月下跌89美元,跌幅3.7%,同比下跌23.2%。2012年前2个月累计进口94.3万吨,同比增长63.7%。2011/12年度(2011年9月-2012年2月),累计进口棉花261.6万吨,同比增长79.1%。

2月国际棉花价格继续下跌,国内价格稳中有升,内外价差继续扩大,企业进口棉花积极性高涨,当月进口棉花数量同比、环比大幅增长,成为仅次于2011年12月份79万吨的次高点。从来源国看,由于印度棉花价格优势明显,进口量继续保持首位,所占比例超过一半;从贸易方式看,一般贸易比例超过三分之二;从配额使用情况看,关税内配额使用比例继续保持八成。

五个主要来源国中,印度、美国和乌兹别克居前三位,印度份额超过一半,美国份额继续恢复,只有澳大利亚数量出现下降。进口价格均有所回落,其中印度棉为2110美元/吨,环比下跌6.7%;美棉平均为2710美元/吨,价格最高,环比下跌1.8%。

图为中国棉花月度进口量走势图。(图片来源:瑞达期货)

(四)下游需求状况

统计局数据显示,2012年2月,我国纺纱产量为236.9万吨,同比增加48.0万吨,增长25.41%;环比增加29.5万吨,增幅14.22%;2012年1-2月,我国纱产量累计444.3万吨,同比增长12.80%。1-2月纱产量结构中,纯棉纱占75.5%,棉混纺纱占11.4%,纯化纤纱占13.1%。截至到2012年2月,本年度我国纱产量累计为1519.2万吨,同比增长14.44%。

2月纱产量同比环比都有显著增长,主要是由于今年1月份春节、往年2月份春节,导致同比环比基数都低的缘故。纱企生产恢复,产量增加,但下游需求不振,棉纱销售缓慢,库存压力逐步增加,棉纱价格下滑,纺织企业经营较为困难。

| 类别 |

当月(亿美元) |

环比% |

同比% |

1-当月累计(亿美元) |

累计增幅% |

| 纺织纱线/织物及制品 |

42.64 |

-44.5 |

5.9 |

119.39 |

-2.6 |

| 服装及衣着附件 |

54.48 |

-60.6 |

-15.1 |

192.9 |

-2.5 |

| 纺织品服装出口 |

97.12 |

-54.9 |

-7 |

312.29 |

-2.6 |

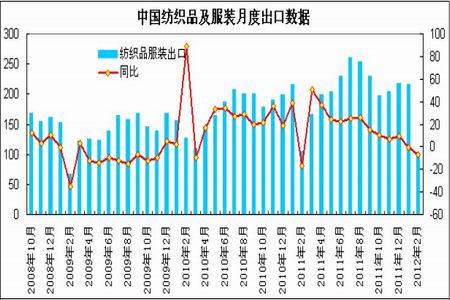

海关数据显示,2月中国出口纺织品服装约97.12亿美元,同比减少7.01%,环比减少54.87%。其中出口纺织纱线、织物及制品42.64亿美元,同比增加5.90%,环比减少44.45%;出口服装及衣着附件54.48亿美元,同比减少15.10%,环比减少60.64%。

1-2 月我国纺织品服装累计出口312.29 亿美元,同比下降2.56%,增速较1 月份的-0.42%继续有所回落。

今年前两个月纺织服装出口增速下降主要由于出口产品价格从去年三季度开始逐渐随原材料价格下降而下降,出口产品价格的下降,使得国内纺织品服装出口金额增长幅度出现负增长。但是分别从纺织、服装1-2 月份的累计增速来看,纺织的出口形势要明显好于服装子行业,前者1-2 月的累计增速为-2.6%,相比1 月有明显缩窄,但服装的累计增速较有春节影响的1 月份更加放缓,甚至出现负增长。根据2月PMI 数据出口订单回升明显的情况来看,纺织业的出口数据已进入底部区域,未来或有一定改善。

图为中国纺织品及服装月度进口数据走势图。(图片来源:瑞达期货)

(五)收储情况

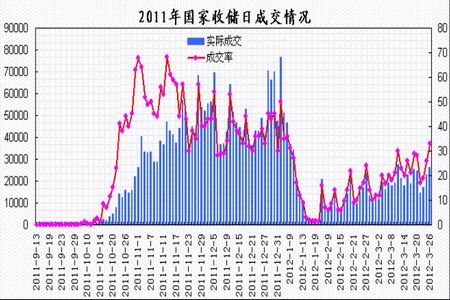

截止3月27日2011年度棉花临时收储累计成交306.26万吨,新疆累计成交168.62吨,内地累计成交137.67吨。由于棉花现货市场表现疲弱,下游纺织企业采购谨慎,皮棉现货市场遇冷,棉花加工企业交储意愿增强,3月份收储成交量较前期有所增长;预计到3月收储结束,成交量有望达到310万吨左右。

3月1日国家有关部门发布《2012年度棉花临时收储预案》,综合考虑植棉成本上涨、粮棉比价、纺织企业承受力、国内外差价等因素,确定2012年度棉花临时收储价格为20,400元/吨,较2011年度19800元的收储价格提高600元/吨,提高幅度3%。2012年收储预案与去年基本相同,收储实施范围和棉花品级要求可在特殊情况下经有关部门研究后调整。新增加的内容则包括:对部分地区受灾达不到4级以上的可以适当放宽到5级收购,等级差率另行规定。

图为2011年国家收储日成交情况走势图。(图片来源:瑞达期货)

(六) 现货方面

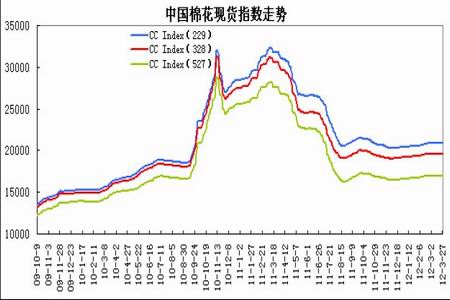

3月份,国内现货价格出现小幅回落走势,市场成交仍较僵持。截至3月28日,中国棉花价格指数(CC Index)328级棉花价格为19508元/吨,较2月份下跌100元/吨;229级棉花价格为20589元/吨,较2月份下跌292元/吨;527级棉花价格为16920元/吨,较2月下跌37元/吨。

国内部分地区2011/12年度棉花收购、加工、销售工作基本结束,停收企业逐渐增多。棉花现货需求依旧不振,由于收储即将结束,市场观望情绪浓厚。纱线市场继续表现低迷,企业销售不畅,库存积压,出货心理强烈,棉纱价格逐步下滑,跌幅有扩大趋势。纺织市场整体需求表现偏弱,纱布库存高企,现金流逐渐收紧,对棉花需求仍未恢复,市场忧虑收储结束后棉花现货市场面临下滑压力。

图为中国棉花现货价格指数走势图。(图片来源:瑞达期货)

(七) 郑交所仓单状况

据国家棉花市场监测系统抽样调查显示,截至3月8日,被抽样调查企业棉花平均库存使用天数约为41.5天(含到港进口棉数量),环比增加2.5天,同比增加7.2天,比近三年平均水平增加6.1天。根据相关数据推算,全国棉花工业库存约102.3万吨,环比增加6.4%,同比增加17.6%,比近三年平均库存增加7.3%。全国主要省份棉花工业库存状况不一,浙江、安徽、福建、江苏等四个省份的棉花工业库存相对较大。

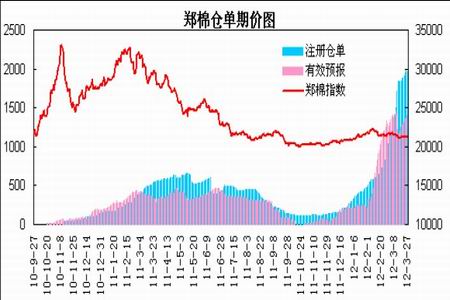

截至3月27日,郑州交易所交易所注册仓单为1971张,较2月底增加927张;有效预报为1402张,较2月份增加132张。郑棉仓单和有效预报总计约13.5万吨左右,郑棉交易所库存较前期明显增加,期现套利盘对期价构成一定压制。

图为郑棉仓单期价走势图。(图片来源:瑞达期货)

(八)季节性走势分析

图为郑棉指数月度涨跌幅统计图。(图片来源:瑞达期货)

从棉花期价指数走势看,2005年以来,在4月份里棉花期价指数有三年出现上涨行情,分别为2005年、2009年及2010年,涨幅分别为3.17%,4.79%以及2.61%;四年出现下跌行情,其中2011年下跌2018元/吨,跌幅为7.31%,其他年度跌幅在2%-4%左右。月度波幅方面, 2011年波动激烈,月度波动幅度接近4600元,其他年度波动幅度在500-850元区间;整体来,在4月份棉花期价下跌概率略大。

三、后市展望

综上所述,USDA 3月份供需报告显示,本年度全球棉花产量2692万吨,较上次预测调增6.5万吨;消费2367.2万吨,调减21.5万吨;期末库存调增33.7万吨,至1356.9万吨,全球棉花总体维持过剩;中国棉花收储量超过300万吨,收储一定程度缓和了短期现货市场供应压力,但由于棉花进口增幅保持高位,同时下游纺织需求仍较疲弱,面对进口棉的冲击,市场忧虑收储结束后缺乏国家收储托市支撑,国内棉花现货价格将面临回落压力。北半球陆续开始进入棉花播种季节,棉花意向种植面积减少或将在一定程度上支撑棉花期价,后市关注进口配额增发及纺织业需求情况,预计4月郑棉期价将维持区间运行格局,呈现先抑后扬走势。技术走势上,郑棉1205合约承压回调,下方将考验20800-21000区域支撑,上方面临21600-21800关口压力,预计将处于20800-21800区间波动。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文