★观点和策略:

本周一因抛储传言再起,郑棉暴跌导致我们之前做出的企稳判断出现偏差,行情走势也转而变得复杂起来。棉纺市场的基本面依旧处于弱势,短期来看消费难以出现好转,这也导致价格不可能出现真正意义上的上涨。收储政策的确定一定程度上给了市场以信心,但在此之前随时可能发生的抛储计划使得短期市场极为敏感,一旦有个风吹草动,市场反应极大,因此在这样的背景与环境中,投资者的操作将极为困难。鉴于此,我们建议投资者短期暂时还是以观望为主,带消息面因素得到确认后,再做进场计划。

一、一周要闻回顾

1、 巴基斯坦贸易发展局(TDAP)高级官员透露,巴基斯坦已经开始签发对印度和世界各地出口原棉的许可证。现在开始登记和处理文件。

2、 中国工业和信息化部运行监测协调局公布的数据显示,上半年纺织品和服装出口额同比分别增长1.3%和1.9%,与一季度相比出现回落。今年上半年中国纺织行业出口持续回落,未见根本性好转,与全国出口增长幅度落差加大,预计出口形势将持续严峻。

3、四大行7月新增人民币贷款环比有所回升。据消息人士透露,7月中、农、工、建四大行新增人民币贷款为2200亿左右,环比6月多增300亿左右,但信贷结构改善不明显。

4、中国棉花协会(CCA)在其公布的一份报告中称,今年棉花产量将超过预期的699万吨。我国为全球最大棉花需求和进口国,去年棉花产量为660万吨。尽管今年棉花种植面积同比下降8.8%,至7315亩,但更好的土壤条件以及虫灾的减少令总体产量得到了提振。

5、据美国农业部7月30日发布的棉花苗情报告,截止7月29日,美棉现蕾率达到93%,比去年多6个百分点,较近五年平均值高3个百分点。现铃率为59%,比去年同期高2个百分点,较近五年平均值均高3个百分点。最多的路易斯安那州已经有96%现铃。苗情较上周略微转差,但仍大幅好于去年,优、良、中、可、差的比例分别为9%、35%、34%、16%、和6%。

二、基本面分析

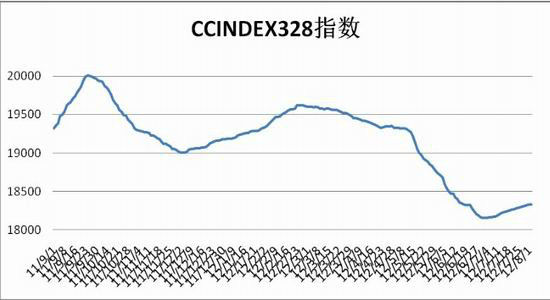

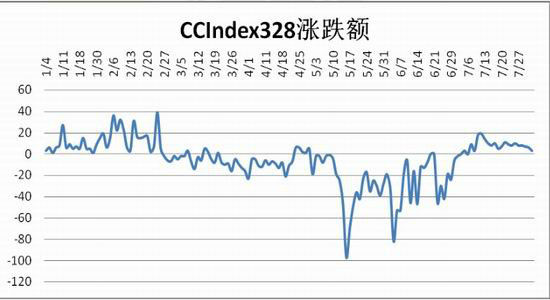

(一)、指数价格连续反弹,现货销售未有实质好转

数据来源:北方期货,中国棉花协会

数据来源:北方期货,中国棉花协会

现货价格依旧处于稳步反弹之中,截止到本周五,中国棉花价格指数328已经连续上涨20天,累积上涨173元,报18337元/吨。

指数价格持续的反弹主要还是源于收储政策对市场起到了较好的支撑作用,但从需求上来看,依旧未出现明显的好转。从我们对现货市场的观察来看,近期,棉花市场抛储传言不断,当地存棉企业恐慌心理加剧,抛售库存意愿增强,8月1日,3级地产棉销售价格在18600-18800元/吨,4级在18200元/吨,5级在16700元/吨,纺企趁机补充原料库存,日成交量在100吨左右,其中某产能3万锭的纺织企业趁机采购70吨3级地产棉,成交价格为18800元/吨;而5级棉更受纺企青睐,由于价格较低,可做配棉使用,市场资源较为紧俏。

现货市场的实际销售价格其实依旧是疲软的,因此指数价格的连续上涨在短期来看并没有准确的反映出市场销售的真实情况。因此综合现货市场的种种因素来考虑,我们认为棉花市场的弱势格局短期不会发生改变,收储政策的影响预计会助推棉价上行,但随时出现的抛储的传言使得短期棉价极其敏感,短线震荡可能还见延续。

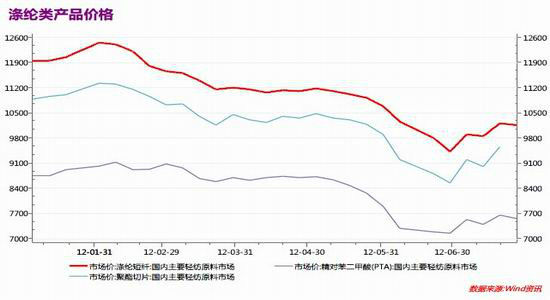

(二)、化纤类替代品价格

我们持续对棉花的替代品―化纤类产品的出厂报价进行了监测,从价格反映出来的数据来看,化纤类产品的保洁依旧处于下跌趋势中,主要原因还是为了促销而被动的降价。由此也反映出了纺织市场对这类产品的需求也是极弱的。

我们监测发现,市场对棉花以及化纤的需求都极度低迷,实际上反应的是整个棉纺市场订单的缺乏。尽管今年上半年纺织业出口小幅增长,但增速持续下降,而这个数值与全国出口增幅相比,落差越发加大。

压力首先来自于国内外棉花差价。当前,国内外棉花价差持续扩大削弱了纺织行业的国际竞争力。由于国际市场需求不足,自2011年9月以来,国际棉花价格则震荡下跌,与国内市场价差不断拉大。棉花价差的波动切实影响了棉纺、化纤等相关行业。以化纤为例,上半年的效益约下降一半。造成纺织业出口回落的原因除了棉花价差外,纺织竞争优势进一步弱化也不可忽视。特别是中低档产品的加工订单不断向周边国家转移,而且转移进度加大。由于综合生产经营成本上升,我国纺织传统竞争优势减弱,订单向印度、越南、柬埔寨等周边国家转移。

因此从整个棉纺产业连的用棉情况看,我国的棉花需求量要想在短期恢复是一个不可能的任务,因此我们将继续以弱势观点来看待整个棉花市场。

三、技术分析

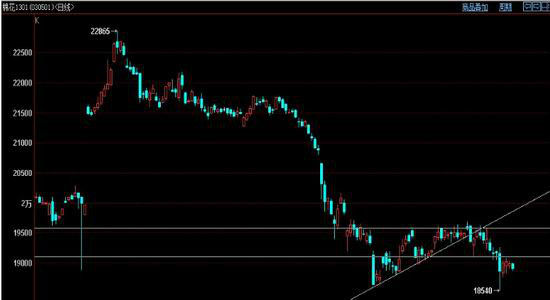

7

上图是郑棉1301以及美棉12合约的日线走势图,周一受到抛储传言的影响,午盘过后一度暴跌导致当日走出长下影线的阴线。随后几天走势均以震荡修复行情为主。再次探的前低后价格再次回到上次回调低点19000附近,并遇到较大阻力,从技术图形上看,这一阻力位将尤为关键,冲不过去将是市场放空的信号,接下来有可能将会是又一轮下跌过程。

美棉的图形相对较好,跌破上升三角形后,一直处于低位盘整状态,美棉的走势也将是我们密切关注的重要指标,只要美棉不再创出本轮回调的新低,国内棉价出现大幅下挫的概率相对会减小。

四、市场观点及投资建议

本周一因传言再起,郑棉暴跌导致我们之前做出的企稳判断出现偏差,行情走势也转而变得复杂起来。棉纺市场的基本面依旧处于弱势,短期来看消费难以出现好转,这也导致价格不可能出现真正意义上的上涨。收储政策的确定一定程度上给了市场以信心,但在此之前随时可能发生的抛储计划使得短期市场极为敏感,一旦有个风吹草动,市场反应极大,因此在这样的背景与环境中,投资者的操作将极为困难。鉴于此,我们建议投资者短期暂时还是以观望为主,带消息面因素得到确认后,在做进场计划。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文