ЁЁЁЁеЊвЊЃК

ЁЁЁЁвЛЁЂАыФъааЧщЛиЙЫ

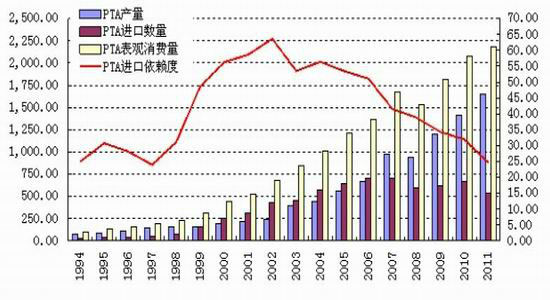

ЁЁЁЁЩЯАыФъPTAМлИёе№ЕДЯТЕјзпЪЦЪЧдгЭМлИёЯТДьжїЕМКЭздЩэЛљБОУцШѕЪЦЫЋУцДђбЙЕФНсЙћЁЃ

ЁЁЁЁЖўЁЂКъЙлОМУзДПі

ЁЁЁЁ1ЁЂШЋЧђОМУдіЫйЗХЛК

ЁЁЁЁ2ЁЂХЗеЎЮЃЛњРЉЩЂЃЌХЗдЊЧјЧАЭОШдВЛУїРЪ

ЁЁЁЁ3ЁЂЙњМЪгЭМлГжајЯТаа

ЁЁЁЁ4ЁЂЙњФкОМУдіЫйЗХЛКЃЌдЄЕїЮЂЕїеўВпФбМћЪЕаЇ

ЁЁЁЁШ§ЁЂЩЯгЮp.xМАPTAЩњВњзДПі

ЁЁЁЁ1ЁЂp.xВњФмдіГЄбИЫй

ЁЁЁЁ2ЁЂЯрЖдPTAВњФмРЉеХЃЌp.xЙЉгІШБПкМгДѓ

ЁЁЁЁ3ЁЂp.xЙЉгІЦЋНєЃЌЕЋPTAЯТгЮашЧѓЕЭУдЁЃ

ЁЁЁЁ4ЁЂ2012ФъPTAВњФмМЏжаЪЭЗХ

ЁЁЁЁ5ЁЂPTAЩњВњДІгкПїЫ№БпдЕ

ЁЁЁЁЫФЁЂPTAЯТгЮЪаГЁвдМАашЧѓзДПі

ЁЁЁЁ1ЁЂЗФжЏЦЗЪаГЁЗжЮі

ЁЁЁЁгЩгкЙњФкОМУдіЫйЗХЛКЃЌЭЖзЪЁЂГіПкЯТЛЌЃЛВЂЧвЪмХЗУРОМУЕЭУдгАЯьЃЌЙњФкЗФжЏЦЗЁЂЗўзАГіПкДѓЗљЯТЛЌЃЌФъГѕЩѕжСГіЯжСЫИКдіГЄЁЃЯћЗбНсЙЙе§гЩЙ§ШЅЕФГіПкРЖЏаЭзЊБфЮЊЙњФкЯћЗбЮЊжїЁЃ

ЁЁЁЁ2ЁЂОлѕЅЪаГЁзДПіЗжЮі

ЁЁЁЁЙњФкОлѕЅВњФмКЭВњСПБЃГжЧПОЂдіГЄЃЌдЄМЦ2012ФъЙњФкОлѕЅВњФмдіЫйДя15%зѓгвЃЌВЂЧвОлѕЅПЊЙЄТЪНЋгЩ2011ФъЕФЦНОљ85%НЕжС80%ИННќЁЃЫцзХЙњФкОлѕЅВњвЕЭЖзЪЕФдіМгЃЌЙЉЙ§гкЧѓЕФОжУцВЛПЩБмУтЁЃ

ЁЁЁЁЮхЁЂPTAЪаГЁБэЯжвдМАКѓЪаеЙЭћ

ЁЁЁЁPTAЯТАыФъжаГЄЦкЪаГЁШдВЛРжЙлЁЃНёФъЙњФкеўВпНЋЁАЮШдіГЄЁБЗХгкЪзЮЛЃЌбыааГжајЪЭЗХСїЖЏадЃЌЮЊЦѓвЕДДдьСМКУЕФЗЂеЙЛЗОГЃЛЯТАыФъЙњФкеўВпж№ВНЧїЮШКѓЃЌИќЖрДЬМЄадДыЪЉНЋЛсТНајГіЬЈЃЌЧяМОЗФжЏЦЗашЧѓвВгаЭћЬсеёPTAМлИёЛиЩ§ЃЌНзЖЮадЗДЕЏааЧщШдгаЛњЛсГіЯжЁЃШЛЖјДЬМЄеўВпЕФСЌајГіЬЈЃЌЖЬЦкФкВЂВЛЛсДйЪЙЪЕЬхОМУГіЯжБОжЪадКУзЊЃЌЖјжЛФмдквЛЖЈГЬЖШЩЯЬсеёЪаГЁаХаФЃЛPTAВњвЕСДздЩэећЬхЕЭУдЕФЬЌЪЦНЋЪЧPTAДІгкЦЋПеИёОжЕФЙиМќЁЃ

ЁЁЁЁвЛЁЂАыФъааЧщЛиЙЫ

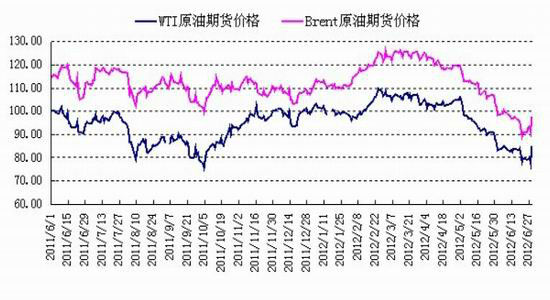

ЁЁЁЁзнЙлЩЯАыФъЙњФкPTAЦкЛѕааЧщЃЌПЩвдПДГіPTAЦкМлЩЯАыФъЯШбяКѓвжЃЌећЬхГЪГхИпЛиТфЧїЪЦЁЃ2012ФъГѕжС1МОЖШЃЌгЩгкЪмХЗеЎЮЃЛњгаЫљЛКНтЁЂУРЙњОМУгаЛжИДМЃЯѓвдМАжаЖЋвСРЪЮЪЬтКЭХЗУРЪЏгЭНћдЫЕШвђЫигАЯьЃЌЙњМЪгЭМлДѓЗљЩЯеЧЃЛЖјPTAЪмЩЯгЮГЩБОжЇГХвВЧПЪЦЩЯеЧЃЌзюИпеЧжС7246дЊ/ЖжЁЃШЛЖјНјШы2МОЖШЃЌгЩгкХЗеЎЮЃЛњдкХЗдЊЧјВЛЖЯТћбгЖёЛЏвдМАУРЙњОМУИДЫеЛКТ§ЃЌЭЌЪБУРЙњдгЭПтДцГжајдіМгЃЌЪмДЫгАЯьдгЭМлИёДѓЗљЯТДьЃЌШѕЪЦзпЕЭЃЌзюЕЭЕјЦЦ80УРдЊ/ЭАЃЛгЩгкГЩБОжЇГХШБЪЇЃЌPTAЯрМЬЬјПеЯТДьЃЌвЛТЗзпЕјЃЌзюЕЭЕјЦЦ7000дЊ/ЖжЙиПкЁЃ

ЁЁЁЁШЛЖјЩЯАыФъЃЌPTAВњФмдіМгЙ§ПьЃЌЙЉЙ§гкЧѓЃЌЦѓвЕПтДцдіМгЁЃЭЌЪБЙњФкОМУдіЫйЗХЛКЃЌдЄЕїЮЂЕїЕФЛѕБвеўВпЖЬЦкФбвдИФБфЪЕЬхОМУзДПіЃЌPTAЯТгЮВњвЕГжајЕЭУдЃЌОлѕЅВњЦЗЙКЯњЦНЕЃЌЗФжЏЦЗГіПкЯТНЕЁЃЫљвдЫЕPTAЩЯАыФъааЧщЙиМќгЩЩЯгЮдгЭМлИёОіЖЈЁЃетвЛЕувВПЩвдДгPTAгыдгЭМлИёзпЪЦЕФЯрЙиадПДГіЃЌ2011Фъ1дТжС2012Фъ6дТЃЌPTAЦкМлгыдгЭМлИёЕФЯрЙиЙиЯЕжЛга0.17ЃЛЖј2012ФъЩЯАыФъСНепЕФЯрЙиЯЕЪ§ДяЕН0.87ЃЌЫЕУїЩЯАыФъPTAЦкМлжївЊЖЂРЮСЫдгЭМлИёзпЪЦЁЃ

ЁЁЁЁЭМ1ЃКжЃPTAгыУРдгЭМлИёзпЪЦ ЕЅЮЛЃКдЊ/ЖжУРдЊ/ЭА

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЖўЁЂКъЙлОМУзДПі

ЁЁЁЁ1ЁЂШЋЧђОМУдіЫйЗХЛК

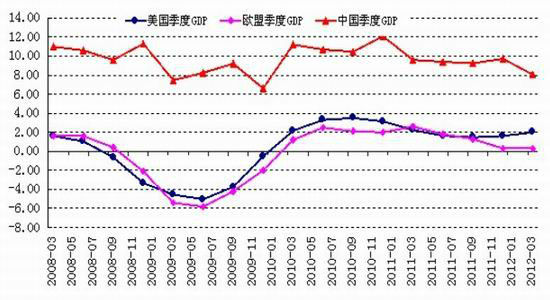

ЁЁЁЁЩЯАыФъШЋЧђОМУдіГЄЯТЛЌЃЌжївЊгЩгкХЗжоЙњМвеЎЮёВјЩэЃЌНєЫѕеўВпЕМжТОМУЫЅЭЫЃЌЪЇвЕТЪВЛЖЯЩЯЩ§ЃЛУРЙњОМУИДЫеЗХЛКЃЌСПЛЏПэЫЩеўВпЁЂХЄзЊВйзїВЛМћЪЕаЇЃЛЭЌЪБЪмХЗУРОМУЯТЛЌгАЯьЃЌжївЊППГіПкУГвзЕФжаЙњОМУдіЫйвВдкЯТЛЌЁЃДгЯТЭМПЩвдПДГіЃЌХЗУЫОМУГжајЯТЛЌЃЌ2012Фъ1МОЖШGDPдіГЄЮЊ0.3%ЃЛУРЙњОМУИДЫеЛКТ§ЃЌ2012Фъ1МОЖШGDPдіГЄЮЊ1.99%ЃЛЖјЙњФкОМУдіГЄЯТЛЌЕЃгЧНЯжиЃЌ2012Фъ1МОЖШGDPдіГЄЮЊ8.05%ЃЌУцСйЦЦ8ЕФЙиПкЁЃШЋЧђОМУвВГЪЯжЯТЛЌЧїЪЦЃЌ2012Фъ1МОЖШЪРНчОМУВњГіЭЌБШдіГЄ2.9%ЁЃ

ЁЁЁЁЭМ2ЃКжївЊЙњМвGDPдіГЄзДПі

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁ2ЁЂХЗеЎЮЃЛњРЉЩЂЃЌХЗдЊЧјЧАЭОШдВЛУїРЪ

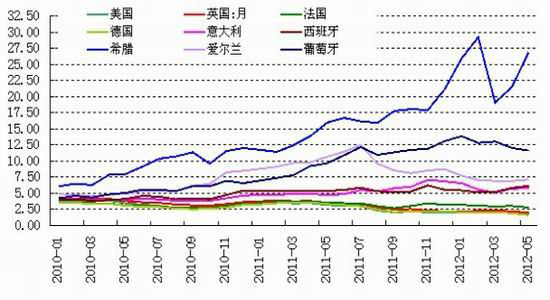

ЁЁЁЁХЗжоеЎЮёЮЃЛњДгЯЃРАБЌЗЂПЊЪМж№ВНдкХЗдЊЧјРЉЩЂЃЌећИіХЗжоЖМС§еждкеЎЮёЮЃЛњЕФвѕіВжЎЯТЁЃЮїАрбРЕФЗПЕиВњХнФЦЦУ№ЃЌвјаазЪВњжЪСПМБОчЯТНЕЃЌЮїАрбРЕФеЎШЏЦРМЖСЌдтЕїНЕЃЌЮїАрбРЕФЙњеЎЪевцТЪБЦНќ7%ЕзЯпЁЃЮїАрбРВЛЕУВЛЯђХЗУЫЧыЧѓОШжњЁЃШЛЖјХЗдЊЧјЕФЕкШ§ДѓОМУЬхвтДѓРћЭЌЪЧеЎЮёВјЩэЃЌЖјЧвеЎЮёЪ§СПОоДѓЃЌетвВШУЪаГЁЕЃгЧвтДѓРћЪЧЗёвВЯнШыеЎЮёЮЃЛњЖјЧыЧѓОШжњЁЃвтДѓРћНјШы6дТжЎКѓЃЌ10ФъЦкЙњеЎЪевцТЪвВвЛЖШХЪЩ§жС6%вдЩЯЁЃНќЦкЕФЯЃРАДѓбЁНсЙћЯдЪОЃЌНгЪмВЦеўНєЫѕЕФЕГХЩЛёЪЄЁЃЕЋЯЃРАЪЧЗёзёЪиВЦеўНєЫѕМЦЛЎвдМАЪЧЗёеЎЮёЮЅдМЃЌФЫжСгкЭЫГіХЗдЊЧјЕШЮЪЬтВЂЗЧвбШЋВПНтОіЁЃХЗжоЮЪЬтЫфШЛЖЬЦкгаЫљЛКНтЃЌЕЋЪЧЮЪЬтЕФБОжЪШДФбвдЯћГ§ЁЃ

ЁЁЁЁЭМ3ЃКХЗжожївЊЙњМвеЎЮёЕНЦкзДПі ЕЅЮЛЃКвкУРдЊ

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁФПЧАХЗжоЙњМв10ФъЦкЙњеЎЪевцТЪГЌЙ§ЛђНгНќ6.0%ЕФЙњМвгаЯЃРАЁЂЦЯЬббРЁЂАЎЖћРМЁЂЮїАрбРКЭвтДѓРћЁЃ6.0%ЕФ10ФъЦкЙњеЎЪевцТЪЫЎЦНБЛШЯЮЊЪЧеЎЮёФбвдЮЊМЬЕФСйНчЫЎЦНЁЃЫљвдЮїАрбРКЭвтДѓРћНЋЪЧЮДРДХЗеЎЮЃЛњНјвЛВНЖёЛЏЕФЙиМќЁЃ

ЁЁЁЁЭМ4ЃКХЗжоМАжївЊЙњМв10ФъЦкЙњеЎЪевцТЪ

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁ3ЁЂЙњМЪгЭМлГжајЯТаа

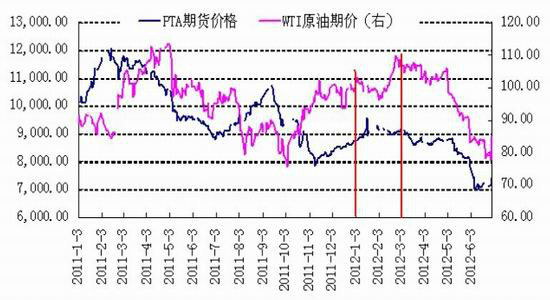

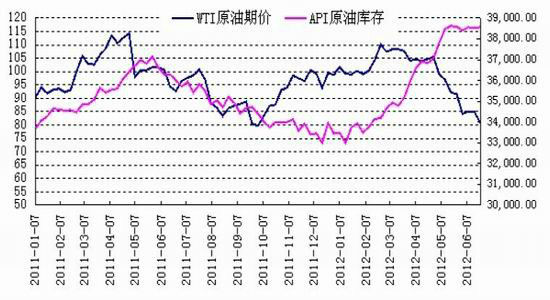

ЁЁЁЁДг2012ФъФъГѕПЊЪМЃЌгЩгкжаЖЋвСРЪЮЪЬтГжајНєеХЃЌЮїЗНЙњМвЖдвСРЪНјааОМУжЦВУвдМАвСРЪЭўаВЗтЫјЛєЖћФОзШКЃЯПЃЛЫЋЗНУїељАЕЖЗЃЌв§Ц№ЪаГЁЕЃгЧЪРНчдгЭЙЉгІЃЌДгЖјЭЦЩ§ЙњМЪгЭМлвЛТЗЩЯеЧЁЃWTIдгЭМлИёДгФъГѕЕФ100УРдЊ/ЭАзюИпЭЛЦЦжС110УРдЊ/ЭАЃЌВМТзЬидгЭЦкМлвВДгФъГѕЕФ110УРдЊ/ЭАЩЯеЧВЂЭЛЦЦ127УРдЊ/ЭАЁЃ

ЁЁЁЁШЛЖјНјШы2МОЖШЃЌЫцзХвСРЪЮЪЬтж№ВННЕЮТЃЌЙњМЪгЭМлПЊЪМШѕЪЦзпЕјЁЃЭЌЪБХЗеЎЮЃЛњдкХЗдЊЧјВЛЖЯТћбгЖёЛЏЃЌЮїАрбРЁЂвтДѓРћ10ФъЦкЙњеЎЪевцТЪЭЛЦЦ6.0%ЕФЮЃЯеЫЎЦНЃЌЯЃРАЪЧЗёЭЫГіХЗдЊЧјвВМгДѓСЫЪаГЁЗчЯеЁЃСэЭтЃЌУРЙњОМУИДЫеЛКТ§ЃЌдйМгЩЯУРЙњдгЭПтДцГжајдіМгЁЃЪмвдЩЯвђЫигАЯьЃЌдгЭМлИёДѓЗљЯТДьЃЌШѕЪЦзпЕЭЁЃWTIдгЭЦкМлзюЕЭЕјЦЦ80УРдЊ/ЭАЃЛВМТзЬидгЭЦкМлвВЕјЦЦ90УРдЊ/ЭАЙиПкЁЃ

ЁЁЁЁЭМ5ЃКЙњМЪдгЭЦкЛѕМлИёзпЪЦ ЕЅЮЛЃКУРдЊ/ЭА

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЭМ6ЃКWTIдгЭМлИёгыУРдгЭПтДцзДПі ЕЅЮЛЃКУРдЊ/ЭА ЭђЭА

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁ4ЁЂЙњФкОМУдіЫйЗХЛКЃЌдЄЕїЮЂЕїеўВпФбМћЪЕаЇ

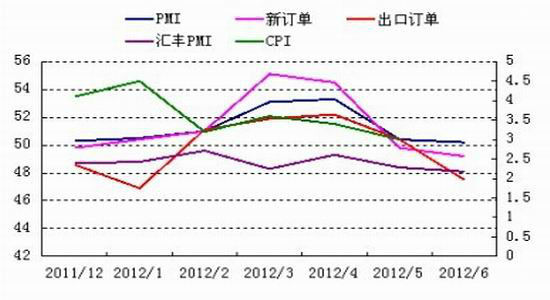

ЁЁЁЁ2012ФъЩЯАыФъЃЌЙњФкОМУбгајШЅФъЕФЦНЮШЯТЛЌЬЌЪЦЁЃ1МОЖШGDPдіГЄЗХЛКЃЌРЖЏОМУдіГЄЕФЁАШ§МнТэГЕЁБжаЕФЭЖзЪЁЂГіПкЫЋЫЋГіЯжЯТЛЌЁЃ2012Фъ1-5дТЗнЃЌЙЬЖЈзЪВњЭЖзЪЭЌБШУћвхдіГЄ20.1%ЃЌдіЫйНЯ1-4дТЗнЛиТф0.1ИіАйЗжЕуЁЃPMIжИЪ§6дТЗнЮЊ50.2%ЃЌЭЌБШ5дТPMIжИЪ§50.4%МЬајЛиТфЃЌдйЖШДІгк50СйНчБпдЕЃЌЯдЪООМУЯТЛЌУїЯдЃЛЦфжаГіПкЖЉЕЅвдМАаТЖЉЕЅжИЪ§ОљЯТЛЌжС50%вдЯТЁЃИќФмДњБэжааЁЦѓвЕОАЦјЖШЕФЛуЗсPMIжИЪ§ИќВюЃЌзюаТЙЋВМЕФ6дТЗнЛуЗсжаЙњжЦдьвЕPMIЮЊ48.1ЕуЃЌСЌај8ИідТЮЛгкШйПнЗжЫЎСыЯТЗНЁЃЭЈеЭЗНУцЃЌЭЈеЭЫЎЦНГжајЯТЛЌЃЌбЙСІж№НЅЫѕаЁЃЌ5дТЗнCPI3.0%ЃЌдЄМЦ6дТCPIНЋНЋжиЛиЁА2ЪБДњЁБЁЃ

ЁЁЁЁЭМ7ЃКЙњФкPMIМАCPIЪ§ОнзпЪЦ

ЁЁЁЁЭМ8ЃКЙњФкаХДћзДПіМАCPIЪ§ОнзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁжаЙњдкШЅФъ12дТЗнЪзДЮЯТЕїДцПюзМБИН№ТЪвдРДЃЌ2дТ18ШедйЖШЯТЕї0.5ИіАйЗжЕуЃЌЯдЪОСЫЛѕБвеўВпЕФдЄЕїЮЂЕїЁЃ6дТ8ШежаЙњШЫУёвјааОіЖЈзд2012Фъ6дТ8ШеЦ№ЯТЕїН№ШкЛњЙЙШЫУёБвДцДћПюЛљзМРћТЪ0.25ИіАйЗжЕуЃЌВЂНЋДцПюРћТЪЩЯЯоИЁЖЏЬсИпЕН1.1БЖЃЌДћПюРћТЪЯТИЁ0.8БЖЃЌетЪЧШ§ФъРДЪзДЮЯТЕїРћТЪЁЃШЛЖјДгЩЯАыФъЕНФПЧАРДПДЃЌзмЛљЕїБЃГжЮШНЁЃЌВЂЪЕЪЉЪЪЖШЕФдЄЕїЮЂЕїЕФЛѕБвеўВпЃЌЫфШЛгааЇЛКНтСЫЭЈЛѕХђеЭбЙСІЃЌЕЋЪЧЖдЪЕЬхОМУЕФЯђКУзЊБфШдВЛМћЪЕаЇЁЃ

ЁЁЁЁШ§ЁЂЩЯгЮp.xМАPTAЩњВњзДПі

ЁЁЁЁ1ЁЂp.xЪаГЁзДПі

ЁЁЁЁ(вЛ)p.xВњФмдіГЄбИЫй

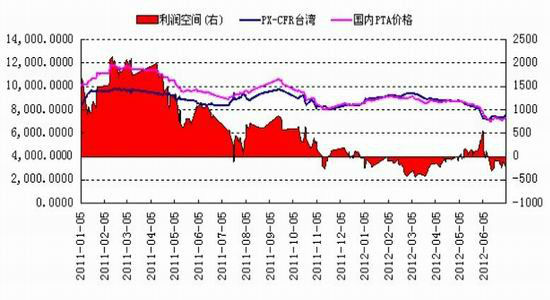

ЁЁЁЁp.xДІгкЪЏЛЏЩњВњНЯЮЊЩЯгЮЕФЛЗНкЃЌОЭОпгаСЫВЛЭЌгкЦфЫћдСЯЕФЬиЕуЁЃp.xЙЉгІЯрЖдМЏжаЃЌаТдіВњФмФбЖШНЯДѓЁЂжмЦкГЄЁЃЖјЧвеўИЎЖдp.xаавЕзМШыУХМїЕФЬсИпЃЌЪЙЦфЯрЕБГЄвЛЖЮЪБМфДІгкЙЉгІНєЧЮзДЬЌЃЌМлИёОгИпВЛЯТЃЌИјPTAвдГЩБОжЇГХЁЃШЛЖјЫцзХЙњМЪгЭМлЕФДѓЗљЯТЕјЃЌp.xМлИёвВИњЫцЯТДьЁЃДгЖјдьГЩPTAВњвЕЩЯЯТгЮГжајЕЭУдЕФЫЋжиМЗбЙЃЌp.xМлИёвВДг5дТЗнПЊЪМе№ЕДЯТДьЃЌЦф6дТЗнЕФЯТЕјЗљЖШДѓДѓГЌЙ§PTAЁЃ

ЁЁЁЁЭМ9ЃКp.xМлИёгыЪЏФдгЭМлИёзпЪЦЭМ ЕЅЮЛЃКУРдЊ/Жж дЊ/Жж

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁ(Жў)ЯрЖдPTAВњФмРЉеХЃЌp.xЙЉгІШБПкМгДѓ

ЁЁЁЁНќМИФъШЋЧђp.xашЧѓдіГЄЧПОЂЃЌp.xВњФмГжајдіГЄЃЌзАжУПЊЙЄТЪж№ВНЛжИДжС90%вдЩЯЃЌНјвЛВНЬсЩ§ЕФПеМфгаЯоЁЃШЛЖјбЧжоp.xВњФмдіГЄИќЧПОЂЃЌ2011ЯТАыФъвдРДбЧжоp.xашЧѓдіМг140ЭђЖжвдЩЯЃЌЙЉгІМѕЩй100ЭђЖжЃЌЙЉгІШБПкЗХДѓЁЃp.xЙЉгІШБПкж№НЅМгДѓжївЊЪЧгЩгкНќМИФъPTAВњФмЙ§ЖШРЉеХЖјдьГЩЕФЁЃ

ЁЁЁЁЭМ10ЃКШЋЧђp.xЙЉгІзДПі ЕЅЮЛЃКЭђЖж

ЁЁЁЁЪ§ОнРДдДЃКжаЙњЪЏЛЏЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЭМ11ЃКбЧжоp.xЙЉЧѓБфЛЏзДПі ЕЅЮЛЃКЭђЖж

ЁЁЁЁЪ§ОнРДдДЃКжаЙњЪЏЛЏЃЌжааХНЈЭЖЦкЛѕ

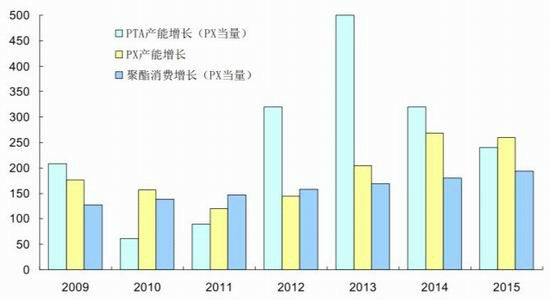

ЁЁЁЁШЛЖјp.xВњФмЕФдіГЄЛљБОТњзуPTAЯТгЮОлѕЅЩњВњЕФашЧѓЁЃДгЯТЭМПЩвдПДГіp.xВњФмЕФЭЖзЪзмЙцФЃгыЯТгЮЕФОлѕЅЩњВњашЧѓЯрБШЃЌЙЉгІШБПкНЯаЁЁЃжЛЪЧ2012ЁЂ2013ФъPTAВњФмРЉеХЙ§ПьЃЌЖјДг2014ФъКѓЃЌЩЯЯТгЮзмЬхЙЉашЧїгкЦНКтЁЃ

ЁЁЁЁЭМ12ЃКp.xгыPTAЯТгЮЙЉашЦНКтБэ ЕЅЮЛЃКЭђЖж

ЁЁЁЁЪ§ОнРДдДЃКжаЙњЪЏЛЏЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁОнЭГМЦЃЌ2012ФъЙњФкp.xВњФмаТдідМ300ЭђЖжЃЌПЩгУгкЩњВњ450ЭђЖжPTAЃЌЕЋ2012ФъЙњФкаТдіPTAВњФмНЋЭЛЦЦ1000ЭђЖжЃЌАДееЩњВњвЛЖжPTAашвЊ0.655ЖжЕФp.xМЦЫуЃЌдСЯp.xЙЉИјШБПкдк350ЭђЖжвдЩЯЁЃ2012ФъНЋгаКмЖрPTAаТдіВњФмЭЖВњЃЌВЛЕЋдьГЩPTAЕФЙЉгІбЙСІМгДѓЃЌЖјЧвдСЯp.xЕФЙЉгІвВГіЯжКмДѓШБПкЁЃ

ЁЁЁЁЙњФкp.xЙЉгІШБПкМгДѓЃЌВЛЕУВЛдкШЋЧђp.xУГвзЪаГЁељЖсp.xНјПкЁЃЩЯАыФъ1МОЖШЙњФкНјПкp.xбИЫйдіМгЃЌЖјдк4ЁЂ5дТЗнгЩгкPTAЯТгЮашЧѓГжајЕЭУдЃЌЦѓвЕПтДцРлМЦМгДѓЃЌДгЖјМѕЩйСЫp.xНјПкЁЃ

ЁЁЁЁЭМ13ЃКЙњФкp.xНјПкзДПі ЕЅЮЛЃКЖж

ЁЁЁЁЪ§ОнРДдДЃККЃЙизмЪ№ЃЌжааХНЈЭЖЦкЛѕ

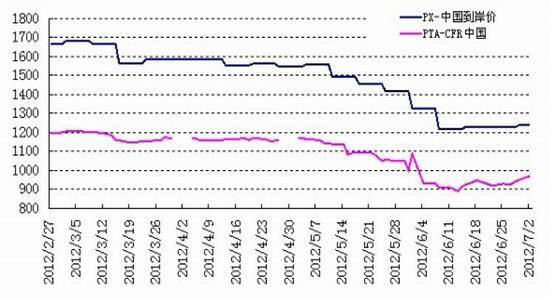

ЁЁЁЁ(Ш§)P.XгыPTAЙЉашЙиЯЕЗжЮі

ЁЁЁЁЩЯгЮP.XЪмдгЭБЉЕјЕШЖржиРћПегАЯьЃЌМлИёИпЮЛЯТааЃЌЮДФмГжајСІЭІPTAЪаГЁЁЃPTAзАжУРЉВњЯжЯѓбЯжиЃЌМгЩЯВњФмЭЖЗХжмЦкадЕФВювьЃЌЩЯгЮP.xВњФмЭЖЗХЕФЫйЖШУїЯдТфКѓгкPTA,ЫљвддкСНепЕФЙЉашУцЩЯЃЌP.XеМгХЪЦЁЃДгЩЯАыФъЕФPTAааЧщвВПЩвдПДГіЃЌ1МОЖШP.XЖдPTAЕФГЩБОжЇГХНЯЮЊУїЯдЃЌДгЖјЭЦЖЏPTAМлИёЩЯеЧЁЃдк4дТЗнЃЌЛљБОУцЦЃШѕЕФPTAдкдСЯP.XЕФГЩБОжЇГХЯТБэЯжМЋЮЊПЙЕјЁЃШЛЖјНјШы5дТP.XДѓЕјЃЌСюPTAГЩБОжЇГХЫњЯнЃЌДгЖјДђПЊСЫЯТЕјЭЈЕРЁЃ

ЁЁЁЁЭМ14ЃКЙњЭтЕНИлP.XЁЊPTAМлИёзпЪЦЭМ ЕЅЮЛЃКУРдЊ/Жж

ЁЁЁЁЪ§ОнРДдДЃКАйДЈзЩбЏЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЮДРДP.XЙЉгІВЛзуНЋГЩЮЊВњвЕСДЩЯвЛИіЦПОБадвђЫиЃЌвВНЋЕМжТP.XМлИёБЃГжЯрЖдЧПЪЦЃЌЖдPTAДјРДГЩБОжЇГХЁЃЕЋЪЧP.XбЯжиХЬАўЯТгЮРћШѓНЋДђЛїЯТгЮЦѓвЕЩњВњЛ§МЋадЃЌЕМжТPTAКЭОлѕЅПЊЙЄТЪЯТЛЌЃЌЪаГЁЙЉашНЋЛсдкЩЯЯТгЮЕФНЯСПжабАеваТЕФЦНКтЁЃзюжеP.XЪЧЗёЙЉгІНєеХЛЙвЊПДPTAЯТгЮВњвЕЕФашЧѓЃЌШчЙћЯћЗбГжајЦЋШѕЃЌPTAПЊЙЄТЪЯТНЕЃЌдђЫљЮНЕФP.XНєеХЮЪЬтвВОЭВЛДцдкСЫЁЃ

ЁЁЁЁ2ЁЂPTAЯжЛѕЪаГЁзДПі

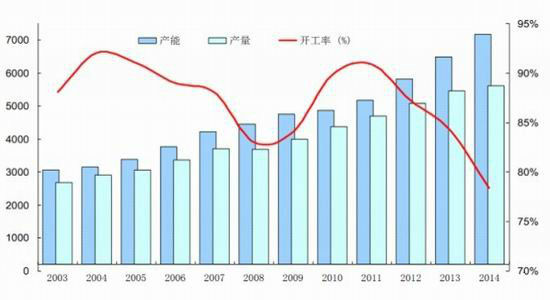

ЁЁЁЁ(вЛ)2012ФъPTAВњФмМЏжаЪЭЗХ

ЁЁЁЁШЋЧђPTAаТВњФмПЊЙЄРЫГБдк2012ФъЕНРДЁЃжївЊгЩгкЧАМИФъPTAВњФмЭЖзЪЙ§ЖШЃЌЖјНќСНФъPTAашЧѓСПУЛДяЕНдЄЦкЫЎЦНвдМАШЋЧђPTAЪаГЁЙЉгІж№ФъИФЩЦЃЛДгЖјдьГЩСЫзАжУПЊЙЄТЪж№ФъЯТНЕЃЌPTAВњФмбЯжиЙ§ЪЃЁЃ

ЁЁЁЁЭМ15ЃКШЋЧђPTAВњФмЁЂВњСПМАПЊЙЄЧщПі ЕЅЮЛЃКЭђЖж

ЁЁЁЁЪ§ОнРДдДЃКжаЙњЪЏЛЏЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЙњФкPTAаТЭЖВњФмдіМгНЯДѓЃЌ2012ФъжївЊМЏжадкЯТАыФъПЊГЕЁЃШЛЖјПЊЙЄТЪДцдквЛЖЈЕФВЛШЗЖЈадЃЌгЩгкЩЯгЮдСЯP.XЙЉгІНєеХЃЌВЂЧвЯТгЮашЧѓГжајЕЭУдЁЃЫљвдЙњФкPTAЪаГЁНЋГіЯжЙЉЙ§гкЧѓЕФОжУцЁЃ

ЁЁЁЁЭМ16ЃКЙњФкPTAНјПкзДПі ЕЅЮЛЃКЭђЖж

ЁЁЁЁЪ§ОнРДдДЃККЃЙизмЪ№ЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЭМ17ЃКЙњФкPTAЙЉашЦНКтБэ ЕЅЮЛЃКЭђЖж

ЁЁЁЁЪ§ОнРДдДЃКжаЙњЪЏЛЏЃЌжааХНЈЭЖЦкЛѕ

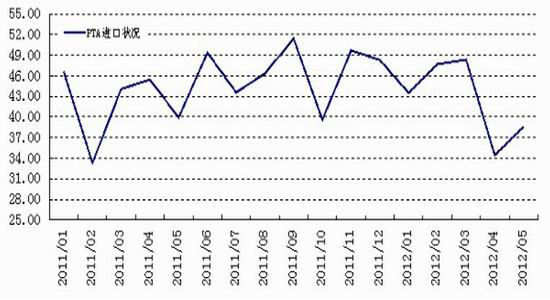

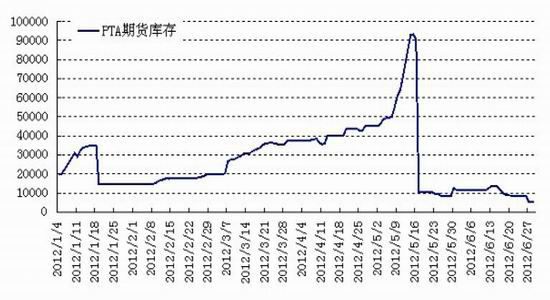

ЁЁЁЁЩЯАыФъЙњФкPTAаавЕаТді550ЭђЖжВњФмЃЌЦфжадМга220ЭђЖжВњФме§ГЃПЊЦєЃЌЖјНёФъЩЯАыФъ1-5дТЗнЕФНјПкСПгыШЅФъЭЌЦкЯрБШЮДНЕЗДЖјаЁЗљЩЯеЧ1.53%ЃЌдйМгЩЯЯТгЮашЧѓЯТЛЌЃЌГЩБОбЙСІећЬхНЯИпЃЌЙњФкPTAЙЉИјУцвбШЋУцзпЯђЙ§ЪЃЃЌЙцФЃгХЪЦгаЫљМѕШѕЃЌаавЕаЇвцЖёЛЏЃЌЮЂРћКЭПїЫ№ГЩвбЮЊГЃЬЌЁЃгЩгк2012ФъPTAЕФВњФмНЋРЉеХжС3000ЭђЖжЃЌНЯ2011ФъдіМг50%ЃЌНЯ2010ФъдіМг100%ЃЌВњФмРЉеХЙ§гкбЯжиЃЌетНЋзЂЖЈPTAНЋГЪЯжвзЕјФбеЧЕФИёОжЁЃ5дТ21ШеЃЌдЖЖЋЪЏЛЏ140ЭђЖжЕФаТзАжУПЊЪМЭЖСЯЪдГЕЃЌФПЧАЯШЦкЪдГЕ70ЭђЖжЃЌ6ЁЊ7дТЗнЭЉРЅЙЩЗн140ЭђЖжаТзАжУвВНЋЭЖВњЁЃвђДЫЃЌPTAВњФмЙ§ЪЃСПдкЮДРДМИИідТФкНЋгРДИпЗхЃЌЪЇШЅГЩБОжЇГХЕФPTAНЋОйВНЮЌМшЁЃ

ЁЁЁЁЭМ18ЃК2011-2013ФъжаЙњPTAаТНЈКЭдкНЈФтНЈЯюФПЭГМЦ

ЁЁЁЁЪ§ОнРДдДЃКАйДЈзЩбЏЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁ(Жў)PTAЩњВњГЩБОзДПі

ЁЁЁЁ2011ФъЕзPTAЩњВњЦѓвЕвЛжБДІгкПїЫ№ЕФБпдЕЃЌЖјНјШы2012ФъЃЌЩЯАыФъPTAЩњВњЩЬвЛжБДІгкПїЫ№зДЬЌЁЃжївЊгЩгкP.XдСЯвЛжБДІгкЙЉгІЦЋНєЕФОжЪЦЃЌЫљвдP.XМлИёБЃГжМсЭІЬЌЪЦЃЛШЛЖјгЩгк2012ФъPTAВњФмЙ§ЪЃвдМАЯТгЮВњвЕашЧѓГжајЕЭУдЃЌЕМжТPTAМлИёШѕЪЦЯТЛЌЁЃ

ЁЁЁЁШЛЖјНјШы5дТдгЭМлИёДѓЕјЃЌP.XИњЫцЯТДьЃЌСюPTAГЩБОжЇГХЫњЯнЃЌДгЖјДђПЊСЫЯТЕјЭЈЕРЁЃгЩгкP.XЕјЗљГЌЙ§PTAЕјЗљЃЌPTAЩњВњЩЬНќЦкПЊЪМХЄПїЮЊгЏЁЃЕНСЫ6дТЕзЃЌгЩгкгЭМлжЙЕјЦѓЮШЃЌДЅЕзЗДЕЏЃЛЪмДЫгАЯьp.xМлИёЛиЩ§ЗљЖШДѓгкPTAеЧЗљЃЌЕМжТЩњВњЦѓвЕгжЯнШыПїЫ№зДЬЌЁЃ

ЁЁЁЁЭМ19ЃКЙњФкPTAЩњВњГЩБОзДПі ЕЅЮЛЃКдЊ/Жж

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁДгЦкЛѕМлИёПтДцвВПЩвЛПДГіЃЌдкЩЯАыФъ5дТЗнжЎЧАЃЌPTAПтДцж№НЅРлМЦдіМгЃЛЖјЕНСЫ5дТЕзЃЌЙњФкPTAПтДцгаЫљМѕЩйЃЌЖјЧвЩњВњЩЬПЊЪМХЄПїзЊгЏЁЃ

ЁЁЁЁЭМ20ЃКPTAЦкЛѕПтДцЕЅЮЛЃКЖж

ЁЁЁЁЪ§ОнРДдДЃКЩЬЦЗНЛвзЫљЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЫФЁЂPTAЯТгЮЪаГЁвдМАашЧѓзДПі

ЁЁЁЁ1ЁЂЗФжЏЦЗЪаГЁЗжЮі

ЁЁЁЁЩЯАыФъЃЌгЩгкЙњФкОМУдіЫйЗХЛКЃЌЭЖзЪЁЂГіПкЯТЛЌЃЛВЂЧвЪмХЗУРОМУЕЭУдгАЯьЃЌЙњФкЗФжЏЦЗЁЂЗўзАГіПкДѓЗљЯТЛЌЃЌФъГѕЩѕжСГіЯжСЫИКдіГЄЁЃЭЌЪБЙњФкЯћЗбдіЫйвЛАуЃЌвВгаЯТЛЌЧїЪЦЁЃЙњФкЭтОМУЕЭУдЃЌгАЯьЙњФкЗФжЏЦЗЯћЗбашЧѓЃЌЖјЧвЯћЗбНсЙЙе§гЩЙ§ШЅЕФГіПкРЖЏаЭзЊБфЮЊЙњФкЯћЗбЮЊжїЁЃ

ЁЁЁЁЭМ21ЃКЙњФкЗФжЏЦЗЗўзАаавЕдіГЄзДПі

ЁЁЁЁЪ§ОнРДдДЃКЭГМЦОжЃЌКЃЙизмЪ№ЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЩЯАыФъЙњФкЗФжЏУцСЯашЧѓВЈЖЏНЯДѓЁЃФъГѕЪмЯТгЮашЧѓЯТЛЌЃЌУцСЯВњСПбИЫйЯТНЕЃЛЖјЕН3дТЯћЗбЭњМОЃЌВњСПгаЫљЛиЩ§ЃЌЦфжаЛЏЯЫВМКЭУоВМдіГЄНЯПьЃЌЖјЛьЗФВМНЯШѕЁЃНјШы4ЁЂ5дТЗнећЬхЧїгкЦНЮШЃЌЛЏЯЫРрЖдИпМлУоЕФЬцДњзїгУШдНЋМЬајЃЌВЂЖдЛЏЯЫМлИёаЮГЩжЇГХЁЃФПЧАЙњФкКЯГЩЯЫЮЌећЬхашЧѓдіГЄЮШЖЈЁЃ

ЁЁЁЁЭМ22ЃКЗўзАУцСЯВњСПдіГЄзДПі

ЁЁЁЁЪ§ОнРДдДЃКЭГМЦОжЃЌжааХНЈЭЖЦкЛѕ

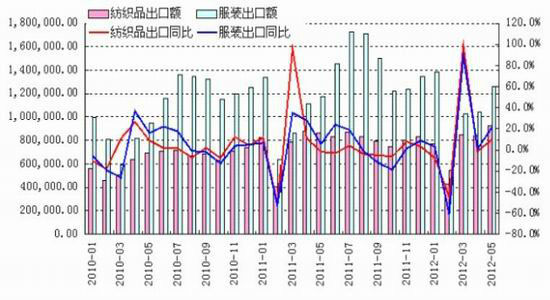

ЁЁЁЁдкЙњФкЗўзАвдМАЗФжЏЦЗГіПкЗНУцЃЌЪмГіПкМОНкадЛиТфвдМАЙњФкЭтОМУЕЭУдЕФгАЯьЃЌ2дТЗўзАЁЂЗФжЏЦЗГіПкДѓЗљЯТНЕЃЌЕјЗљДя50%ЁЃШЛЖјЪм3дТЗнЕФДЋЭГЭњМОжЇГХЃЌЙњФкЗўзАМАЗФжЏЦЗГіПкДѓЗљЛиЩ§ЃЌФПЧАЗўзАЁЂЗФжЏЦЗГіПкЫЎЦЗЦНЮШЃЌЕЋКѓЪаШдШЛЪмХЗУРОМУЫЅЭЫЕФгАЯьЖјГЪЯТЛЌЧїЪЦЁЃ

ЁЁЁЁЭМ23ЃКЙњФкЗўзАЁЂЗФжЏЦЗдТЖШГіПкзДПі ЕЅЮЛЃКЭђУРдЊ

ЁЁЁЁЪ§ОнРДдДЃККЃЙизмЪ№ЃЌжааХНЈЭЖЦкЛѕ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ