要点与建议:

国内棉花期货在三季度的走势比较平庸,7、8月郑棉指数窄幅波动,9月较8月也只是上涨了3.08%。

9月12日,德国联邦宪法法院对旨在救助欧元区重债国的欧洲稳定机制(ESM)进行表决。最终,德国联邦宪法法院有条件批准德国参与欧洲稳定机制。

9月14日,美联储麾下联邦公开市场委员会(FOMC)在结束为期两天的会议后宣布,0-0.25%的超低利率的维持期限将延长到2015年中,将从15日开始推出进一步量化宽松政策(QE3)。

9月美国农业部全球棉花供需预测月报调高了2012/13年度期末库存40万吨。

截至9月底,国内外棉花差价持续缩窄,但仍超过3000元/吨,棉花进口量虽连续5个月减少,但继续维持高位。

9月10日,根据《2012年度棉花临时收储预案》相关规定,中储棉公司启动了2012年度棉花临时收储,收储价定为每吨20400元,比上年每吨提高600元。截止9月底,2012年度棉花临时收储累计成交382480吨,新疆累计成交334720吨,内地累计成交 47760吨。

国内棉价的上涨更多是因为收储价格的拉动,底部固然有一定支撑,但是从上涨的长期稳定性和持续性角度来说,都难言乐观。 预计郑棉价格以收储价20400元为中心轴,展开宽幅波动。

第一部分 行情回顾

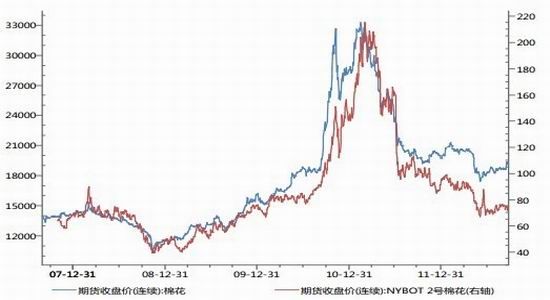

外盘综述:从月线图上看,三季度美棉指数整体表现略微平淡,7 月微涨0.15%,8月上涨8.2%,但9月便吞没涨幅,下跌8.24%。截至9月底,美棉指数收盘价71.15美分,较7月初的开盘价71.33美分,只是小幅下跌了0.18美分。从日线图上看,美棉指数从7月处起,震荡缓慢上扬,8月底达到高点77.57美分,随便便震荡下跌,特别是从9月20日开始的五连阴,期价共下挫了6.64%。

内盘综述:与其它大宗商品相比,国内棉花期货在三季度的走势比较平庸,7、8月郑棉指数窄幅波动,9月较8月也只是上涨了3.08%。从日线图上看,郑棉震荡上行态势比较明显。郑棉指数在7月末触底后,便开始上扬,9月中旬达到高点19978元,这也是近4个月以来的高点。但在国庆长假前夕,或受制于获利回吐,期价连续下跌,再次进入前期宽幅震荡区间。

现货市场:9月中国棉花价格指数328级均价为18638元,较8月均价18394元,上涨244.54元;叫7月均价18230元,上涨408元。9月进口棉花价格指数FCIndex M均价为88.47美分,较8月均价88.29美分,上涨0.18美分;较7月均价86.49美分,上涨1.98美分。9月进口棉花价格指数FCIndex M折滑准税为15106元,分别较8月和7月上涨85元、329元。

第二部分 重大事件回顾

7月初,欧洲央行宣布降息25个基点,并将存放欧洲央行的隔夜存款利率下调至零的水准。接着英国央行维持指标利率在0.5%不变,但宣布扩大资产购买规模500亿英镑。然后国内央行宣布,自7月6日起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.31个百分点;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

在9月 6日欧洲央行议息会议后的新闻发布会上,欧洲央行行长德拉吉宣布将实施名为“货币直接交易”的债券购买计划。根据该计行将购买无上限的冲销式债券以稳定市场,债券期限主要锁定在 1-3 年的短期国家债券上。对于出手时机,欧洲央行表示,没有设置明确的收益率。

9月12日,德国联邦宪法法院对旨在救助欧元区重债国的欧洲稳定机制(ESM)进行表决。最终,德国联邦宪法法院有条件批准德国参与欧洲稳定机制,德国出资额度限制在已达成的1900亿欧元(约合2432亿美元)。此外,有关ESM的决议必须知会德国议会。作为欧元区“领头羊”和ESM的出资大户,德国点头放行是该应对欧债危机工具生效的关键。

北京时间9月14日凌晨,美联储麾下联邦公开市场委员会(FOMC)在结束为期两天的会议后宣布,0-0.25%的超低利率的维持期限将延长到2015年中,将从15日开始推出进一步量化宽松政策(QE3),每月采购400亿美元的抵押贷款支持证券(MBS),现有扭曲操作(OT)等维持不变。

8 月全国各棉区陆续进入裂铃吐絮期,月底部分棉区开始采摘交售。其中新疆棉区大部光热充足,对棉花开花和结铃吐絮十分有利,但黄河和长江流域出现寡照、暴雨和干旱等气象灾害,对棉花产量和质量造成一定影响。播种至8 月末,全国棉区综合气候适宜指数为适宜,加之棉花病虫害发生程度仍然偏轻,全国棉花平均单产与2011年相比为持平略增。据中国棉花协会对13个主产省(市、区)新疆棉农调查,新疆产量较前期继续增长,内地部分省份较前期有所下降,两者相抵,预计全国棉花总产量697.3万吨,同比减少4.2%,与7月预测基本持平。

据新疆棉花协会会长魏高成说,预计2012/2013年度,中国棉花产量675万吨,同比减少7.46%,消费849.1万吨,同比减少4.88%,进口283万吨,同比减少44.07%,期末库存744.2万吨,同比增长16.74%。综合国内产量、消费量、进口三个因素看,2012/2013年度中国棉花供给将过剩108.9万吨。

第三部分 基本面分析

图1:美国农业部9月棉花供需报告

数据来源:USDA,华联期货研究所

9月12日,美国农业部发布了全球棉花供需预测月报,与上月数据相比,报告调高了2012/13年度的期末库存40万吨,主要是由于大幅上调了期初库存。对中国大陆、印度和澳大利亚上一年度库存的调整占了全球期初库存增加的绝大部分。对于中国大陆,超出预期的2011/12年度高进口量和低消费量,使得2012/13年度的库存增加了29万吨。对于印度2010/11年度和2011/12年度平衡表的改动主要反映了印度棉花咨询委员会最后发布的修正,2012/13 年度的库存上调了22.5万吨。2012/13年度全球棉花期末库存目前预计为1666万吨,其中包括中国大陆的773万吨。2012/13年度全球棉花产量较上月调低了近2万吨,主要是印度和非洲法郎区上调的幅度不及巴西和美国的下调幅度。全球消费量和进口量均调低了13万吨,主要是中国大陆的需求下降,澳大利亚、印度和美国的出口有所下调。由于政府的价格支持、国储棉政策,中国大陆消费量的减幅与2011/12年度相当。

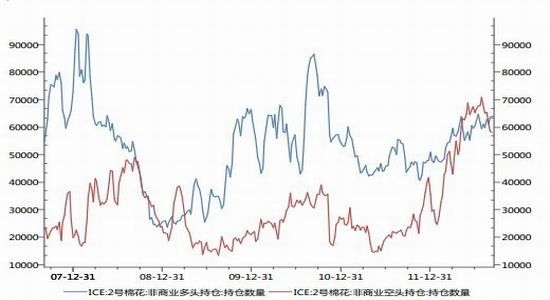

图2:CFTC棉花非商业持仓数据

数据来源:CFTC,华联期货研究所

根据CFTC最新公布的数据,美棉花非商业多头持仓64298张,非商业空头持仓74311张。棉花由多转空,表明近期基金获利了结的意图,但短期并无明显的趋势,后期走势不确定性增加。

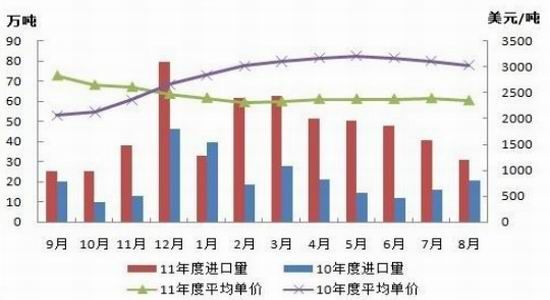

图3:棉花进口数量、价格变化图

数据来源:Wind,华联期货研究所

据海关统计,2012年8月我国进口棉花30.6万吨,环比减少24.6%,同比增长47.6%;平均进口价格2350美元/吨,环比下跌1.7%,同比下跌22.3%。

2011年9月至2012年8月,国内棉花市场在临时收储政策支撑下,跌幅小于国际,内外棉差价持续较大,企业进口棉花积极性持续高涨,全年度累计进口544万吨,同比增长1.1倍,创历史最高水平。从全年度棉花进口情况来看,进口贸易方式以一般贸易为主,但比例较上年度略有下滑,海关特殊监管区域物流货物和保税监管场所进出境货物比例明显增加;进口来源国中,印度超过美国成为第一大国,两者所占比例为六成,较上年度有所下降,而澳大利亚和巴西份额有所增加;平均进口价格2430美元/吨,较上年度下降14.1%;配额使用以滑准税进口为主。

图4:针、纺织品类销售情况

数据来源:Wind,华联期货研究所

图5:棉布产量

数据来源:Wind,华联期货研究所

海关统计,8月我国纺织品服装出口246亿美元,环比增长3%,同比下降3.3%。纺织品中棉纱线进口15万吨,同比增长1.1倍,出口3万吨,同比增长19.6%,而棉布、棉制服装出口数量金额同比均有所下降,纺织企业盈利总体仍然困难,多以维持生产为主。8月纱产量278.2万吨,环比增长1.9%,同比增长15.3%。

图6:内外棉价差变化

数据来源:Wind,华联期货研究所

截至9月底,国内外棉花差价持续缩窄,但仍超过3000元/吨,棉花进口量虽连续5个月减少,但继续维持高位。关于内外棉价差问题,我国原料成本、人工成本刚性提高,如果纺织品服装出口仍是大路货,将难以为继,应发挥深加工环节的优势,通过提高附加值、树立品牌等方式提升纺织行业竞争力。

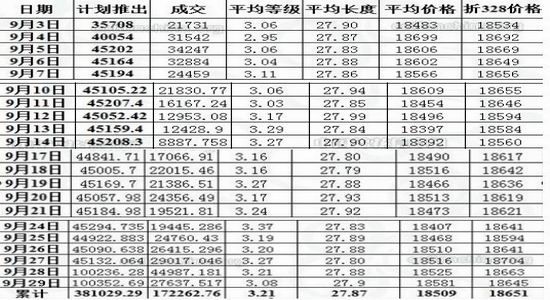

图7:棉花抛储情况

数据来源:中国棉花协会,华联期货研究所

为满足纺织用棉需要,稳定棉花市场,有关部门研究决定,自2012年9月3日起,通过全国棉花交易市场组织部分国家储备棉投放市场。由于10月大量新棉即将上市,继续抛储棉花已经没有必要,所以将暂停抛售。截止到2012年9月29日,累计推出1043345.05吨,成交493741.03吨,累计成交比例47.32%,平均等级3.15,平均长度27.87,平均加权价18530元/吨,折328级成交价18640元/吨。

9月10日,根据《2012年度棉花临时收储预案》相关规定,中储棉公司启动了2012年度棉花临时收储,收储价定为每吨20400元,比上年每吨提高600元。对应的籽棉收购参考价约为每斤4.2-4.35元,比上年收购价提高约0.1元。2011年度国家共收储了312万吨棉花,促进了棉价回升和市场平稳运行,有效保护了棉农利益,达到了预期的政策目标。目前因籽棉还未大量上市的原因,收储成交量稀少,但是呈现不断增加的趋势。后期随着籽棉不断上市,下游无销路的皮棉加工企业必定会大力进行生产交储。截止9月底,2012年度棉花临时收储累计成交382480吨,新疆累计成交334720吨,内地累计成交47760吨。

第四部分 后市展望

图8:郑棉1305合约日线图

数据来源:Wind,华联期货研究所

棉花收储序幕已经拉开,20400元/吨敞开无限量收储将一直持续到2013年3月31日,这对于棉价中期走势有一定支撑。本年度棉花需求增长乏力,全球期末库存将再创新高。目前国内棉价的上涨更多是因为收储价格的拉动,底部固然有一定支撑,但是从上涨的长期稳定性和持续性角度来说,都难言乐观。 预计郑棉价格以收储价20400元为中心轴,展开宽幅波动。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文