摘要:

上周受受美棉出口大幅下降,中国发改委决定近期抛储棉花,中国12月PMI数据继续回升,中国收储总量达到525万吨,美国12月份失业率小幅下降,美国财政悬崖问题暂时解除等因素影响,郑棉上周震荡下滑,近期关于抛储的传言愈演愈烈,经证实,国家已经确定了配额不抛储搭售的方式进行抛储,且将于近期进行抛储,对郑棉期价产生较大的打压作用。近日将抛储的消息最终得到发改委的确认,而市场前期对此消息已经有所预演,消息确定或将产生利空出尽的效果,若首次抛储数量在50万吨对市场影响丌大,郑棉期价依然在空头格局中,短线调整或将放缓,投资者可待期价反弹到位后逢高沽空,止损位19300元。

期货行情回顾

国际市场:上周ICE棉花窄幅震荡。受美棉出口大幅回落和中国抛储的双重影响,美棉上周展开了窄幅震荡行情,美棉期价在75美分一线震荡,展开整理行情,而偏空格局将需要较长的时间消化,预计短线窄幅震荡或将延续,关注近日中国的储备棉抛储情况。

图一、ICE-3月合约日K线图

国内市场:郑棉上周走出了震荡下跌行情。国内的收储持续放量,525万吨的收储量已经创出历史之最,市场关于抛储的传言最终确定,国储将以3:1的比例搭售储备棉和配额,将于近日发放储备棉,具体数量不祥,但从市场表现来看,首次发放的数量应该不超50万吨,中线维持看空思路。

图二、郑棉1305合约日K线图

国内现货市场:

上周中国棉花价格指数走势平稳回升,现货询价继续好转,但成交依然清淡。328级周均价19204元,较上周上涨35元。COTLOOK A指数小幅回升,1月4日,COT A指数(1%关税)报价83.45美分/磅,1%关税下折合13538元/吨,滑准税下折合为14528元,40%关税清关价格18635元,国内外的棉花价差为4676元/吨,价差维持高位。

图三、中国棉花价格指数(328级)走势图

近期,中国柯桥棉纺织价格指数平稳回升,各类价格指数均出现不同程度的上涨,表明现货市场信心有所回升。纺织企业关停限产现象仍然延续,部分停产小企业已很难再恢复生产。而纺织企业订单小幅回升,企业补库需求明显增加,对棉价的支撑作用增强。

图四、中国柯桥棉纺织价格指数走势图

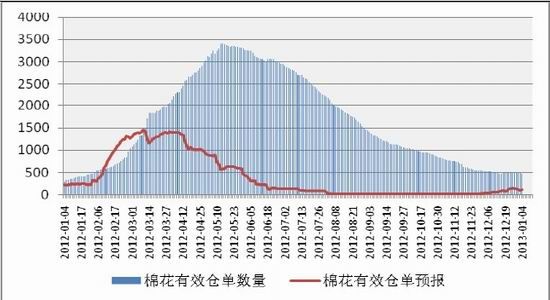

上周郑棉仓单数量继续减少,随着新棉即将上市,仓单减少的速度明显加快,但仓单总量依然高于往年同期。截止1月4日,郑棉有效仓单数量488张,有效仓单预报111张,随着期货储备棉的投放和新年度收储的展开,期货仓单减少的速度明显放缓。

图五、郑棉有效仓单数量和仓单预报数量图

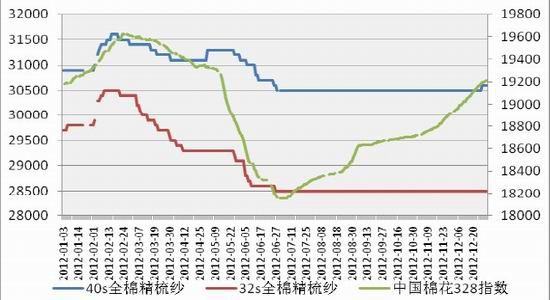

近期,棉花现货价格继续小幅回升,纱线价格基本维持稳定。上周全棉精梳纱40S的报价在30600元左右,较上周上涨了100元,32S的报价在28500元左右,与前一周持平,纱线市场行情较前期有所好转,但是成交略显清淡,市场成交阻力依然明显,成交量处于较低水平。

图六、棉纱价格变化图

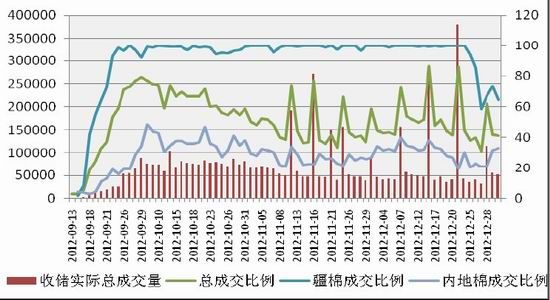

新年度的棉花收储工作继续展开,尤其是骨干企业的大单成交量明显增加,上周新疆地区成交率维持高位,内地收储企业收储成交率小幅下跌,但骨干企业的成交量明显上升,总成交率也有所上升。截止2013年1月4日,新年度已经累计成交525万吨,其中新疆累计成交234万吨,占45%,内地累计成交160万吨,占30%,骨干企业累计成交128万吨,占25%。近期北方大部分地区迎来了降雪天气,对运输和加工造成了一定的影响,影响了收储进度,另外前期收储量较大,目前可供交储的资源有限,期货和现货价格的提高也对收储产生了一定的影响。从近几日的成交量上来看,成交已经出现了大幅度的下滑态势,预计后期成交量还将继续小幅下滑。

图七、收储成交情况图

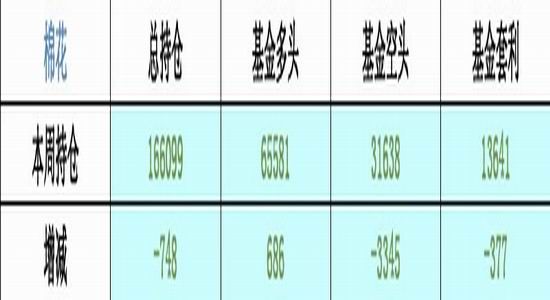

CFTC持仓报告

截止12月24日

相关市场信息

1、据美国农业部(USDA)1月4日发布的美棉出口周报,12月21日-12月27日这一周,美国2012/13年度陆地棉净签约销售为40960吨,较上周下降36%,比前四周平均水平低45%。其中签约较多的地区有中国大陆(11680吨)、土耳其(8165吨)、越南(5443吨)、墨西哥(4990吨)、中国台湾(3470吨)和印尼(3447吨)。签约2013/14年度新棉726吨,主要卖给韩国和日本。当周装运41391吨,较上周增长5%,但仍低于近四周平均水平1%。主要运往中国大陆(22476吨)、土耳其(3243吨)、墨西哥(3243吨)、越南(2971吨)和中国台湾(1769 吨)。 中国大陆当周净签约11680吨,较上周下降32%,占总签约量的29%;装运22476吨,较上周增长28%,占总装运量的54%。 2、1月4日,中国物流与采购联合会、国家统计局服务业调查中心今日发布的2012年12月份中国制造业采购经理指数(PMI)为50.6%,与上月持平。从11个分项指数来看,生产指数、新出口订单指数、原材料库存指数、供应商配送时间指数下降,降幅较小,多在1个百分点以内;其余指数或持平或上升。其中,购进价格指数为53.3%,较上月上升明显,升幅为3.2个百分点;其余上升的指数升幅较小,均在1个百分点以内。 3、近日,国家发改委会同有关部门多次召开专题会议研究,对新棉收购和市场调控工作进行具体部署,目前收储各项工作正有序推进。由于大部分棉花已进入国家储备,预计收储量最终将达550万吨左右,目前市场上流通的棉花特别是中高等级棉不多。为此,我委已会同有关部门研究决定将于近期向市场投放储备棉,以满足纺织企业需要。在收储和投放同时进行的过渡期,还要加强市场监管,切实防止出现“转圈棉”,保障市场供应平稳有序。

4、据中国棉花协会加工分会调查,12月24日-28日一周,由于皮棉销售价格持续微幅上涨,国家又积极解决收储库容和资金紧张等问题,籽棉收购价格和棉籽销售价格均稳中有升。但由于大多主产棉区持续雨雪天气,籽棉上市量少且回潮率高,加上部分棉区企业收购资金偏紧,造成企业收收停停,收购量普遍减少。全国主体品级428级周平均收购价格为8.20元/公斤,比上周微涨0.01元。内地主体品级428级周均收购价为8.30元/公斤,比上周上涨了0.01元。

5、元旦期间,中国人民银行行长周小川发表新年致辞称,2013年人民银行系统要继续实施稳健的货币政策,增强前瞻性、针对性和灵活性,进一步深化金融改革和金融开放,加快发展金融市场,改进外汇管理,提升金融服务和管理水平,有效防范金融风险,保持物价总水平基本稳定,促进经济持续健康发展。

6、根据中国纤维检验检疫局消息,截止到2013年1月4日,2012棉花年度全国共有1775家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到26691533包,6043143吨。其中新疆已公检4077495吨(含兵团1461876吨);山东511345吨;湖北462129吨;河北354404吨;湖南128251吨;安徽119557吨;甘肃90523吨;江苏63417;河南62413吨;天津59681吨;江西56424吨;陕西9636吨;浙江7509吨;山西4953吨。

7、美国劳工部4日发布的数据显示,12月份美国失业率为7.8%,美国非农业人口增加了15.5万个就业岗位,主要是卫生保健、食品服务、建筑业和制造业等行业为劳动力人口创造了就业岗位。美国劳动力市场的失业状况正在缓慢改善,2012年期间,平均每个月创造了15.3万个就业岗位。美国劳工部公布的最新数据显示,到2012年年底美国失业率已经下降至7.8%,但就业市场还远远谈不上繁荣。

8、美国国会参议院通过的解决“财政悬崖”议案当地时间1月1日晚在国会众议院也获得通过,至此美国可能坠下“财政悬崖”的警报暂时得以解除。分析人士认为,美民主、共和两党为避免坠下“财政悬崖”而匆匆达成的妥协方案,并未完全消除未来财政政策的不确定性,两党在财政问题,特别是国债上限问题上的争斗可能还会卷土重来。美国依然徘徊在“悬崖”边缘。 总体而言,受美棉出口大幅下降,中国发改委决定近期抛储棉花,中国12月PMI数据继续回升,中国收储总量达到525万吨,美国12月份失业率小幅下降,美国财政悬崖问题暂时解除等因素影响,郑棉上周震荡下滑,近期关于抛储的传言愈演愈烈,经证实,国家已经确定了配额与抛储搭售的方式进行抛储,且将于近期进行抛储,对郑棉期价产生较大的打压作用,预计本周郑棉期价将继续震荡下行寻找支撑。

技术分析

上周郑棉1305合约震荡下探,在19000元一线展开争夺,上周只有两个交易日,周一期价跌破整数关口,而周五再次站上整数点位,反映市场对此价位还有争议,上周五盘尾小幅拉升,多头入市迹象明显,持仓量和成交量继续小幅下滑,RSI指标掉头向上,郑棉期价依然处于下跌趋势中,但短线调整步伐或将小幅放缓。

本周展望

近期国内现货市场不见好转,现货走货量维持低位,中高等级棉花相对紧俏。发改委称收储总量预计在550万吨左右,而目前收储成交量已经接近525万吨,停收的概率增大,而近日将抛储的消息最终得到发改委的确认,而市场前期对此消息已经有所预演,消息确定或将产生利空出尽的效果,若首次抛储数量在50万吨对市场影响不大,郑棉期价依然在空头格局中,短线调整或将放缓,投资者可待期价反弹到位后逢高沽空,止损位19300元。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文