一、概要

国家在继续实施敞开收储政策的同时,宣布从2013年1月14日开始向市场投放储备棉,国内棉市形成独特的现象:国家以20400元/吨收储国产新棉,同时,以19000元/吨为底价向市场竞拍国储陈棉。

从国内供需情况看,由于大量收储,国内市场可用国产棉资源非常有限,进口棉大量到港,但市场报价逐步走高,市场上低价资源明显减少。国家向市场投放的国储陈棉短期内成为市场上主要的供应来源,国储棉竞拍价格和竞拍数量成为棉花市场的晴雨表。

国家以19000元/吨向市场竞卖储备棉一方面对国内棉市形成压力,另一方面也限制了棉价向下的空间。预计2月份,国内棉价将维持震荡偏多行情,内外市场价差将继续缩小。

二、政策调控下,抛储、收储双轨运行

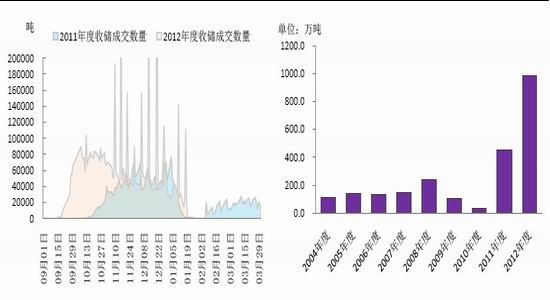

图1: 2012/2013年度国家收储成交情况 图2: 2004-2012年国储棉库存情况变化

2012/13年度收储继续进行,截止到2013年1月21日,国家累计收储国产新棉581万吨,其中收储新疆棉250万吨,地产棉183万吨,大单收储量148万吨。粗略估计,目前中储棉储备库存量超过950万吨,相当于国内棉花产量的1.3倍。市场可流通的资源明显减少,纺织企业原料库存也处于较低水平。

2013年1月7日,国家发布公告,宣布将从2013年1月中旬开始以竞卖的方式向市场投放储备棉,对象为纺织用棉企业,抛储底价为19000元/吨,企业接拍国储棉后不允许倒卖。并表示国家已安排出库检验的储备棉为300万吨,3月底前企业可接拍的储备棉数量为企业两个月的用棉量(初步核定数量在166万吨左右),抛储资源充分保证,希望企业理性竞价、均衡采购。1月14日到1月21日,国家已累计向市场投放储备棉20.4万吨。

由于国家掌握大量可调控资源,市场可流通资源非常有限,贸易商几无操作空间,在国家收储、抛储备双轨运行的情况下,国内现货市场基本平稳。

三、外棉持续上涨 内外价差缩小

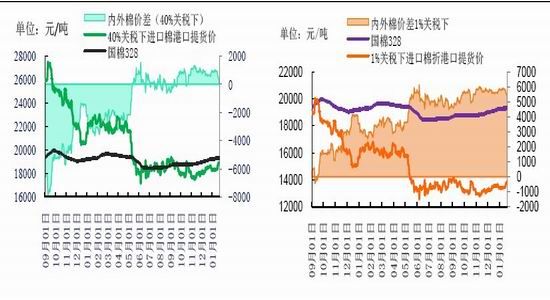

图3: 国产棉、进口棉(40%关税下)价格走势对比图 图4: 国产棉、进口棉(1%关税下)价格走势对比图

美棉签约数量下降,装运进度提高。截止到2013年1月10日一周,美国陆地棉净销售量为207.5万吨,占年度计划出口总量的78%,签约进度较上年同期下降18个百分点,装船量为83.8万吨,较上年同期增加14万吨。其中中国净签约量为88.1万吨,较上年同期减少40万吨;装运量36.9万吨,较上年同期增加10万吨。

中国进口棉数量高于预期。根据海关总署的统计数据显示,2012年12月,中国进口外棉53.2万吨,2012/2013年度已进口外棉137.1万吨,高于市场预期。预计2013年一季度,到达中国港口的外棉数量将比较大,来源主要以印度棉、美棉、澳棉和巴西棉为主。2012/2013年全年度中国进口外棉的数量将达到280万吨以上。

图5: ICE主力3月合约走势 图6: 郑棉主力1305合约价格走势

内外价差缩小。由于中国买家在较大的内外棉价差驱动下继续大量进口外棉,而周边东南亚国家对外棉的需求也有上升趋势。2013年1月,外棉价格持续上涨,ICE期棉价格突破75美分附近阻力,上涨至78美分附近,与2012年10月的低点相比,ICE期棉价格累计上涨近10个美分(涨幅近1700元/吨),而国内棉价较2012年最低点仅有800元/吨左右的涨幅,内外棉价差在持续缩小。

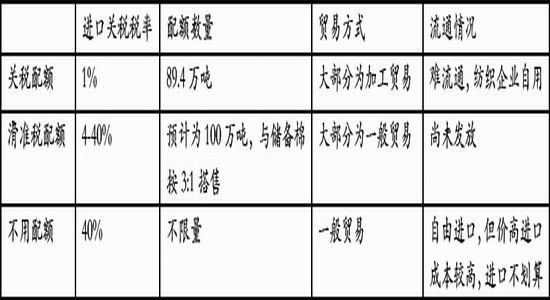

2013年中国进口棉管理及配额发放情况

进口棉价格上涨。从进口棉市场看,进口棉的成本和价格受配额政策影响较大。2013年1月,国家发放了89.4万吨的关税配额,但其中近2/3为加工贸易配额,纺织企业需要有相关加工贸易资质才可使用,加工贸易配额较难在市场上流通。对于部分报价较低的中高等级印度棉和中低等级外棉,贸易商大量采用40%进口关税无配额方式进口。但受到ICE期棉价格不断上涨的影响,进口棉价格整体重心上移,目前中国港口中等级印度棉使用40%关税清关后完税价在18900元/吨附近,已经基本与国家抛储价格持平。

四、期货仓单持续减少 逼仓预期仍存在

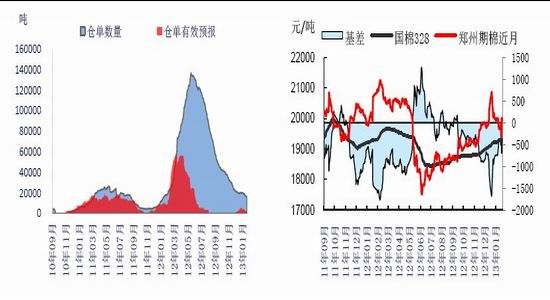

图5: 2010-2012年郑棉仓单数量及仓单有效预报数量 图6: 国内棉花期货、现货价格走势对比图

截止2013年1月21日,郑棉期货仓单总量为401张,折1.6万吨棉花,较上月同期减少4320吨。在郑棉仓单中,2012/2013年度产新棉仓单总计127张,根据期货仓单管理规定,陈棉仓单到2013年3月最后一个工作日将强制注销,3月份之后,市场上可交割的期货仓单仅为100多张,5月份以后的期货合约仍可能面临无货可交的问题。期货市场仍存在逼仓的可能性。

由于联系期货、现货的纽带――期货仓单数量较少,预计短期内期、现两个市场联动性减弱,一定时期内期货走势较为独立,棉花期货商品属性较弱,金融属性相对较强,应注意棉花期货的波动特点的变化对期货操作的影响。 若郑棉期货仓单能有明显增加,则期货相对现货的偏离则给期现套利带来较好的机会,后期应继续关注期货仓单数量变化。

五、纺织出口增速回升 坯布库存明显下降

纺织服装出口连续四个月正增长。从纺织服装出口情况看,12月份,纺织品服装累计出口241亿美元,较上年同期增长10.8%,从2012年9月份开始,国内纺织服装已经连续四个月保持正增长,主要得益于经济回暖。

坯布库存下降。从纺织企业接单情况看,虽然目前企业接单没有明显增加,但纱布走货有所加快,12月份,国内纺织企业坯布产销率提高,库存水平下降。截止到1月上旬,抽样调查的数据显示,国内坯布库存减少12天。

服装进入去库存高峰。从内销市场看,即国内六大运动品牌服装被曝库存高企之后,国内九大男装品牌也相继陷入“库存门”,部分服装企业的库存量超过其生产量的30%,远高于正常水平的5-8%,服装企业希望通过服装尾货代理商的渠道尽快清理库存,实现资金流动和行业转型。国内服装企业从2011年就开始去库存,预计2013年底,服装企业库存将基本回到正常水平。下游终端产品的去库存操作有利于理顺纺织服装产业链,将对上游原料行情形成一定支撑。

图7: 国内纺织企业棉花、纱线、坯布库存情况 图8: 2008-2012中国纺织服装出口情况

六、宏观经济数据略好转 持续性待观察

新一届中央领导重走南巡路,显示推进改革的决心。预计宏观经济政策方面,将以提高经济增长质量和效益为中心,及时推出有针对性的改革措施。市场隐现“改革红利”。但政策性对实体经济的利好影响的持续性仍有待观察。

图9: 中国制造业PMI指数 图10: 中国发电量增速变化

七、交易机会提示

国家涉棉政策一定时期内仍然主导棉市波动节奏,国家在1月份出台的涉棉政策已经基本明确,从国家调控意图看,稳定棉价、保证供应、不打压市场仍是政策主基调。 由于纺企棉花库存处于较低水平,市场上可流通的棉花资源较为有限,预计抛储政策短期对市场利空影响有限,从长期看,随抛储量的增加,对棉价继续上行的压力将逐渐体现。

由于期货仓单较少,期棉逼仓的预期仍存在。若期价相较收储价20400没有足够优势,将难以吸引新棉仓单生成,做空力量因此“投鼠忌器”。期棉短期仍维持震荡偏多思路。应密切关注期棉仓单情况及相关规则调整情况。考虑外棉签约销售状况好于预期,国家还将发放一批进口棉滑准税配额,预计内外棉价差仍有缩小趋势,可继续关注内外市场套利机会。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文