一、行情回顾

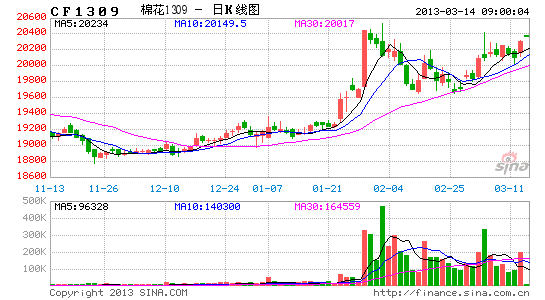

1月-2月份,郑棉触底反弹,下破19000关口后快速止跌,随后展开反弹;主力合约价格一度超过收储价,1309合约累计上涨1395点;美棉启动早于郑棉,1月份涨幅扩大,2月下旬5月合约一度突破85美分,内外盘联动上涨。此次反弹一是宏观经济稳步复苏,金融市场乐观情绪升温,对郑棉有提振作用;一是抛储公告出台,但因配额政策不明朗,政策的利空程度弱于预期,加之抛储传言甚久,正式公布后短期内利空出尽;还有一方面是外盘上涨及国内对仓单不足炒作预期浓厚;此外,技术角度看,郑棉在19000-20000区间震荡8个多月,屡次下探未有效跌破,做空动能得到一定消耗。

但由于价格上涨过快,短线将积聚的利好迅速透支,导致期价高位跳水,随后追高多单持续减仓,价格连续回落,主力合约调整中最低触及19650,目前再次陷入震荡格局,但底部抬高。

图1:1月份郑棉期货1309合约K线图 图2: 1月ICE 5月合约走势图

二、现货稳定,成交清淡

国内棉企积极交储,现货商交储进度远快于上年同期,市场可用低价棉资源减少,现货价格持稳;但国家于1月14日启动新一轮抛储,受此影响,现货价一度回落,虽然期货大幅上涨,但在抛储压力下现货并未跟涨,成交清淡。

资料来源: 银河期货棉花(20365,125.00,0.62%)事业部

进口棉方面,ICE持续上涨,进口棉港口价上调,达到84-90美分左右,中高等级棉报价在88-100美分/磅左右,高等级外棉采用关税方式通关已不划算。中等级外棉折进口棉港口提货价较国内棉价(1%关税下)低不到5000元,比上月缩小,但仍然较大。

89.4万吨的关税配额已经发放,但增发配额没有明确消息,目前配额价格仍然较高。港口高等级已清关美棉、澳棉供应吃紧,价格较高;2、3月外棉仍将大量到港,以印度棉、非洲棉和美棉为主,港口压力会加大。

资料来源: 银河期货棉花事业部

三、供应

(一)抛储开展,纺企囤货,现货稳定

2013年1月7日-12日,国家相继出台三个公告,表示将于2013年1月14日起向市场投放部分国家储备棉。

1. 价格。此次抛储价由2012年9月的18500元/吨提高至2013年的19000元/吨,抛储资源不但有2011年度的国产棉,还包含2011年之前的进口棉和2008年的国产棉以及2012年度收储的国产新棉。

2. 检验。2011年及之前的国储棉要重新进行质量抽检,重量不重新检验,且进口棉和2008年的国产棉按净重结算。陈棉重新检验时可能出现降级,企业实际接拍的价格低于19000元/吨。

3. 数量。相关部门18日发布公告称,棉花储备充足,近期已安排出库检验数量超过300万吨,希望参与企业理性竞价。

成交:截止2月22日,计划抛储总量151.9万吨,总成交51.8万吨,成交比例34.1%,平均每日成交2.59万吨。其中国产棉成交41.4万吨,进口棉成交10.4万吨。 期间最高成交价20080元/吨,最低成交价17030元/吨。

总结:由于抛储价低于现货价,且搭售配额,企业积极竞拍;2013年9月将启动新一轮收储,企业担心届时现货价将抬高或后期停止抛储,因此为生产囤货。

但2011年之前的进口棉和2008年的陈棉基本抛完,目前的资源以2011年度储备棉为主,由于其中一部分棉花质量较差,加之以公重结算,因此实际接拍价格提高,纺企兴趣下降。近日抛储成交持续下滑。

市场传言3月将抛储新棉,本轮抛储持续到7月底,抛储总量450万吨,底价19000元/吨。由于抛储总量较大,预期抛储期间国内现货难以抬头,但由于所剩资源不多,加之9月又将启动新年度收储,现货大跌可能性也较小,预期稳定为主。此外,新棉出库不重新公检,实际接拍成本将提高,对现货的压力会减轻。

(二)收储量庞大

现货商不看好后市,重点交储;核算后有利润便积极收购加工,直接交储,因此皮棉销售进度(包含交储)快于上年同期。截止2月底参与公检的棉花近90%已交储。

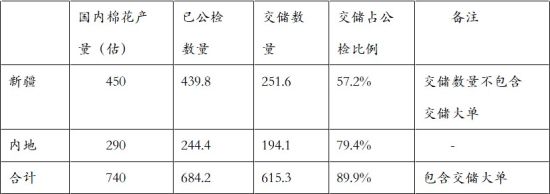

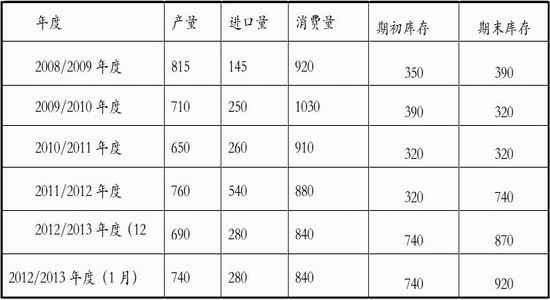

表1 截止2013年2月24日国内棉花产购销情况

单位:万吨

预计全国总产在740万吨,较上月提高10万吨。

截至2013年2月1日(春节期间暂停收储,25日恢复),2012年度棉花临时收储累计成交615.3万吨,较上年同期增加367.7万吨,其中新疆累计成交251.6万吨,较上年同期增万99.7万吨,内地累计成交194.1万吨,较上年同期增98.3万吨;骨干企业共累计成交169.6万吨。

(三)仓单分析

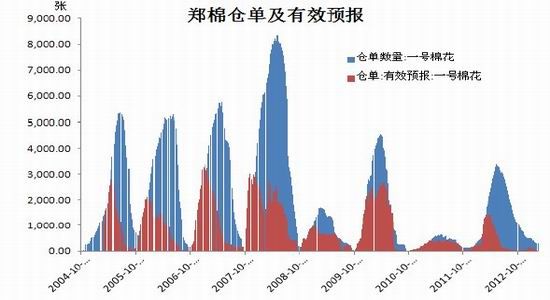

截止2月22日,郑棉期货仓单数量为282张,折11280吨,较上月同期减少3720吨。从仓单结构看,新疆棉仓单有38张,占仓单总量的13.5%,较上月提升1.8个百分点。从棉花等级看,3级及以上的棉花占仓单总量的21.3%,较上月下降0.3个百分点,其余为四级棉。

大量收储后,市场上可用于期货交割的棉花资源有限,加之抛储公告中明确表示储备棉不可用于期货撮合交割,因此期货市场上新棉仓单不足,由此在1月份引发投资者较强的逼仓预期。

截至2月22日,期货市场新棉仓单及有效预报共4040吨(101张),较上月同期减少2320吨。

(四)国内棉花进口

2012年12月,中国进口外棉53.2万吨,是2012年3月份以来的最高水平;2013年1月进口棉花45.8万吨,是历史上1月份进口最多。2012/13年度以来(2012年9月-12月)累计进口棉花182.8万吨,同比减少9%。2012年全年,我国累计进口棉花达到513.7万吨,同比增加52.7%。

1月印度棉进口17.3万吨,达到本年度单月最高水平,占当月进口总量的37.7%,环比增加29%,同比增加15%。1月23日,印度棉花咨询委员会(CAB)将印度出口量上调17万吨,至136万吨。本年度印度棉出口未受限制,加之价格偏低,颇受纺企青睐,3月底之前会有大量印度棉到港。

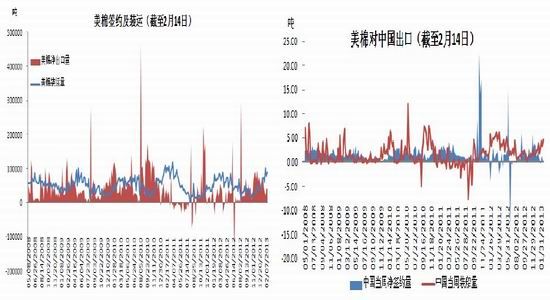

美棉出口周报数据显示,截至2月14日,本年度美棉累计出口239.6万吨,较去年同期减少2.7%,装运133.1万吨,同比增22.1%。其中,对中国出口96.9万吨,同比减27.4%,占美棉总出口量的40.4%,较去年同期减少13.8个百分点;美棉对中国装运量达58.1万吨,同比增加14.6%。

表4 美国陆地棉签约装运情况(第29周)

单位:万吨

截至2月24日,中国进口美国陆地棉数量同比减少29.5%,但美棉出口总量仅减少3.5%,主要因为其他纺织国用棉需求明显提升。一方面是因为中国连续两年大量收储后,导致国内库存高企,但国际资源整体减少;另一方面是全球宏观经济复苏,纺织业有所改善。

1月下旬至2月下旬,中国装运美棉数量约15.3万吨,较此前明显增加,预期1月份中国进口外棉数量在30-35万吨。预计2012/2013年度中国棉花进口量为280万吨,与上月持平。

四、预期美棉面积下滑

据美国国家棉花总会(NCC)发布的美棉种植意向报告,2013/14年度美棉种植面积预期为901.5万英亩,较本年度减少26.8%。其中陆地棉面积预期为881.2万英亩,同比减少27%;皮马棉预期面积20.3万英亩,同比减少15%。

NCC副会长盖里・阿达姆斯指出,目前预计的只是意向面积,实际面积还要看后期的天气情况,特别是西南棉区的情况。棉花价格不如其他作物有竞争优势,是造成面积减少的主要原因。

美国农业部(USDA)预期,2013/14年度美国陆地棉种植面积预期980万英亩,较2012/13年度减少19%。 预计总产为304.8万吨,较本年度减少17.7%。该面积预测高于NCC的意向调查。

整体上,两家机构都预期下年度美棉面积会减少,但是具体的减少幅度有待进一步关注。

五、消费

(一)纺织中下游企业运行情况分析

国内纺织企业整体表现为:棉价上涨带动纱价稳中偏涨,纱线市场因夏季衬衣面料与高档家纺用纱订单增加,使得纱线市场中高支纱需求略微旺盛;同时高等级棉花(含长绒棉)价格上涨,受原料成本与需求支撑,中高支纱线价格看涨。春节后纺纱、布报价上调,高支纱、精梳纱和高配普梳纱的调涨幅度普遍在500-600元/吨,而低支纱和普梳纱的涨幅普遍在300-400元/吨;棉坯上涨幅度在0.10-0.20元/米。不过厂家表示,这只是试探性上调,受厂家大量开机、部分春夏季订单到手、棉价稳定等因素支撑,3月份棉纱或会小幅上涨。

对于今年的纺织形势,中国纺织工业联合会预测,2013年全行业经济运行将呈现前稳后高的走势,年初基本维持2012年水平,下半年增长则有望逐步提速。总体上看,纺织行业有望在2013年继续保持平稳增长的态势。

从纺织企业进口棉纱的数量变化看,2013年12月份,中国进口棉纱16.8万吨,创历史新高;2012年2月份以来,单月棉纱进口量都保持在10万吨以上,全年进口棉纱累计达到152.8万吨,较上年同期增长68.9%。由于国内棉价长期居于高位,大量进口棉纱对纺织用棉产生替代,棉花消费量减少。

(二)纺织企业原料消费结构

从棉纺用原料走势看,1月至2份国内棉价稳定,化纤价格上涨,棉与化纤价差缩小。截止2月22日,涤纶短纤为11600元/吨,较1月下旬基本持平;粘胶短纤较1月下旬上涨550元/吨至15000元/吨。截止2月22日,棉价与涤纶短纤价差在7691元左右,棉粘价差在4291元左右。若化纤价格继续上涨,而棉价保持稳定,则企业扩大棉花比例的可能性较大。

(三)纺织出口改善

从纺织服装出口情况看,随着宏观经济复苏,外需改善,1月纺织品服装出口246.91亿美元,环比增长2.45%,同比增长10.69%。其中纺织品(包括纺织纱线、织物及制品)出口91.81亿美元,同比增长19.59%;服装(包括服装及衣着附件)出口155.11亿美元,同比增长12.05%。

预计2012/2013年度国内用棉消费预期在840万吨,较上月持平。

(五)供需平衡表

表5 中国棉花供需预测(2013年2月)

单位:万吨

注:2011/2012年度棉花进口量包含到港未清关数量,估计为60万吨。

六、宏观分析

近期公布的宏观经济数据显示中国经济继续回暖复苏,中国2月汇丰制造业PMI预览值50.4 ,为四个月低位,前值为52.3。其中,新出口订单预览值 49.8。该数据表明2月份中国制造业扩张活动放缓,但连续四个月保持在50荣枯分水岭以上,表明经济温和复苏的趋势未变。此外,一定程度上该数据也受到春节假期的影响,同时也反映了外部需求持续低迷的因素。

1月官方制造业采购经理人指数(PMI)微幅回落至50.4,较上月下降0.2个点,仍为连续第四个月处在荣枯线上方。

第十二届全国人民代表大会第一次会议和政协第十二届全国委员会第一次会议,将分别于3月5日和3月3日在北京开幕。市场关注两会期间是否会出台一系列事关经济、民生的利好政策。

七、总结及操作建议

目前宏观经济温和复苏已为市场接受,各项经济数据改善,股市强劲反弹,期货市场上工业品走势较强。

基本面上,陈棉多已抛完,目前的资源以2011年储备棉为主,由于其中一部分棉花质量较差,加之公重结算,因此实际接拍价格提高,纺企兴趣下降,近日抛储成交持续下滑;此外,传言3月抛储新棉,由于新棉出库不重新公检,纺企实际买到的价格会提高。这些因素将使得抛储对现货的压力减轻。

另一方面,市场传言本轮抛储持续到7月底,抛储总量450万吨。由于抛储总量较大,预期抛储期间国内现货难以抬头,但由于所剩资源不多,加之9月又将启动新年度收储,现货大跌可能性也较小,预期稳定为主。

目前增发配额尚无官方通知,近几个月大量外棉到港,但难以通关,港口库存压力再次增加。

3月份本年度收储将结束,目前市场关注下年度收储通知,预期2013/14年度的收储价最低为20400元/吨,与本年度持平。

综合以上几点,由于现货整体保持稳定,棉价低点就在抛储期间,9月启动新年度收储启动将提振市场,因此不宜过分看空。技术上,期货春节前大涨后深幅回调,目前陷入新的震荡区间,底部抬高,关注逢低买入的机会。仅供参考

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文