������Ҫ����

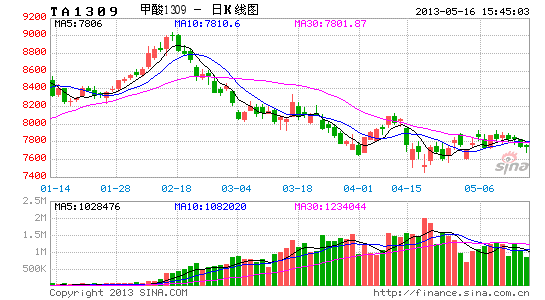

����4��PTA�ڻ�����������ָ�֡����������³��������δ����£�����TA1309��Լǿ�Ʒ�����һ��վ��8000�������ؿڣ��ھ�����������֮��������Χ�г�������Ϯ�����̹����ԭ�ͱ��������ۣ�PTA�ڻ��ٶ�ת������������̽�����ƣ�����һ����̽��7450����µͣ�֮���ڼ��������ȣ���ȱ������ָ������£�����TA1309ά�����������ơ�

������ֹ4��24�գ�������K������ʮ�����ߣ��µ���Ϊ0.64%������K����λ�ھ���ϵͳ֮�¡��������Ƶ��������߷��棺����TA1309��������������������7500-7800֮�䡣�����Ͽ����ڼ���7500һ���н�ǿ֧�ţ����ڻ�������λ�������г����������ܣ����߶Ȼ����ޡ������ϣ����߲ο�7500-7800���佻�ף�����7500�ɷ�ͽ�����ֹ��ο�ǰ�ڵ͵㣬Ԥ�����������������7300-8300֮�䡣

����һ������ع�

����4��PTA�ڻ�����������ָ�֡����������³��������δ����£�����TA1309��Լǿ�Ʒ�����һ��վ��8000�������ؿڣ��ھ�����������֮��������Χ�г�������Ϯ�����̹����ԭ�ͱ��������ۣ�PTA�ڻ��ٶ�ת������������̽�����ƣ�����һ����̽��7450����µͣ�֮���ڼ��������ȣ���ȱ������ָ������£�����TA1309ά�����������ơ�

����������ҵ������

����1.�����г�

����4�·�����ԭ���ڻ�����´졣�³���������ҵ���ݲ���Ԥ����ʹ������������漴���µ�δ������ԭ��Ԥ�⣬�ͼ��漴������֮���г������������������ߵ�֧�����������ȣ����þ��������漴�������������������ձ����Ԥ�ڵ����г����������������£�������������������г����ģ���ԭ���ڻ��漴����´죬ŦԼ��������ԭ�ͷֱ����90��100��Ԫ�ؼ�֧��λ���������ؼ۲����ά����11��Ԫ����������EIAͳ��������ʾ����������һ��ԭ�Ϳ��Ϊ3.88��Ͱ���½�123��Ͱ�����Ϳ��������63��Ͱ�����ͳ��������½�0.50%�����ά�ֽ�������λ���߿�漰ȫ��ƣ��������������δ���ͼ۳�ѹ��

���������������۸������ߵͣ������ձ�ʯ���͡������칹���ױ�������PX�ֻ��¾��۷ֱ�860��Ԫ/�֡�1190��Ԫ/�֡�1440��Ԫ/�֣���3���µ�65��Ԫ��40��Ԫ��60��Ԫ�������ֱ��6.94%��3.34%��3.74%��ƣ�����ֻ�Ҳ�����˺�Լ���г�������������Ӧ�̷�PX4�º�Լִ�м۱�1400��Ԫ/�֣�������ʯ��4�¹��Ƽ۽���10700Ԫ/�֡�

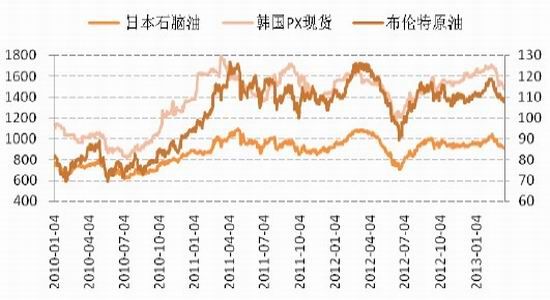

����ͼ1�����β�Ʒ�۸�����

����������Դ��¡�ڣ������ڻ��з���

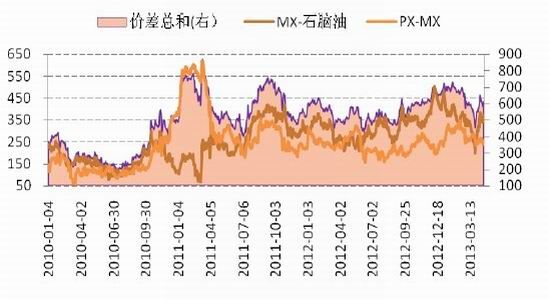

�����ѽ�۲�棬4��PX��MXƽ���۲��»���250��Ԫ���ң���MX��ʯ���ͼ۲������330��Ԫ�������۲��ܺ�ά����580��Ԫ���ҡ����۹��㣬ĿǰPX����������150��Ԫ���£���MX����Լ270��Ԫ���ҡ�

����ͼ2��PX/ʯ�����ѽ�۲�����

����������Դ��¡�ڣ������ڻ��з���

����2�·ݹ���PX��������������ʷ�¸�74.46��֣�����������6.37��֣�ͬ������64.54%����������9.35%��

����ͼ3��PX�������ͳ��

����������Դ��¡�ڣ������ڻ��з���

����2.PTA�г�

����4��PTA�ֻ��г�������֣����۸��������������䡣������Ѯ��ԭ�ϴ����Ǽ������г�����������ת��ͬ�����£�PTA�ֻ��۸��Ȳ��߸���7950Ԫ/�֡���Ѯ����������Χ������Ϯ�����̷����ʲ��ر�������ԭ�͵ȴ�����Ʒ����������г����������ܴ죬��ͬ��PXԭ��Ҳ�DZ��������Ԫ�������г�����Ҳ�ػص��ԣ�PTA�ֻ�Ҳ��֮������䡣�������ſ�ͷ�������ͷţ���Ʒ�г�Ҳ��ʼ�����ȣ��������������������á�

����ͼ4��PTA�ֻ��۸�����

����������Դ��¡�ڣ������ڻ��з���

��������������4�»��������ֻ����۱�7750Ԫ/�֡�1050��Ԫ/�֣������·ֱ��µ�300Ԫ��60��Ԫ�����Ȿ�»������ڻ�ƽ��������400Ԫ/�����ң���������С200Ԫ/�֡���ͬ�����棬������������4��PTAִ�м�8050Ԫ/�֡���淽�棬ĿǰPTA���ҿ������ά����3-7�����ң����ֳ���ά�����档

����ͼ5��PTA���ּ۲����

����������Դ��¡�ڣ������ڻ��з���

�������ּ۲�ṹ���棬��12��9�·����������������ֵ�ع�����ƣ��ر��ǽ���2�·������������Χ����ά����-100��100֮�䡣����ԭ����Ҫ���������棺һ�ǹ���PTA���ܸ߷����ѹ����г���ĿǰPTA����ҵ�������Ӧ������Ͷ���߶�δ�����������Գ�ƫ�ֹ۵�̬�ȣ�����ʵ�ʸ��չ�����Щ���ۡ�������ʾ�������ڻ��¾���ˮ��50Ԫ�����������»���60Ԫ���ҡ�

�����ݹ���4�¹���PTA�ֻ��������ɱ���8050Ԫ/�����ң������»���250Ԫ/�֣���ҵ��̬ƽ������Ϊ250Ԫ/�ָ����������³�ƽ��PTA��Լ�������ɱ���8000Ԫ/�ָ����������ִ��8050Ԫ/�֣���������ӯ��ƽ�����״̬��

����ͼ6��PTA�����������

����������Դ��¡�ڣ������ڻ��з���

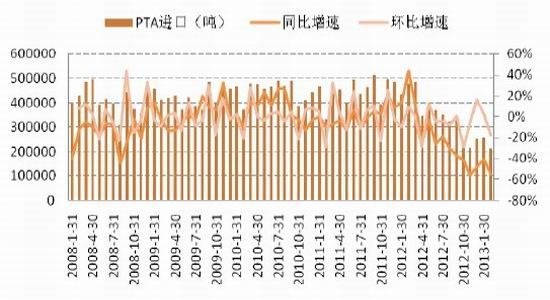

����2�¹���PTA������Ϊ21.30��֣������¼���4.53��֣�ͬ���½�55.35%�������»�17.52%�����ھ���1195��Ԫ/�֣���1������15��Ԫ/�֡��������½���Ҫ�ǹ���PTA��Ӧ�ȶ������ڼ�������Ӱ�졣

����ͼ7��PTA�������ͳ��

����������Դ��¡�ڣ������ڻ��з���

����3.�����г�

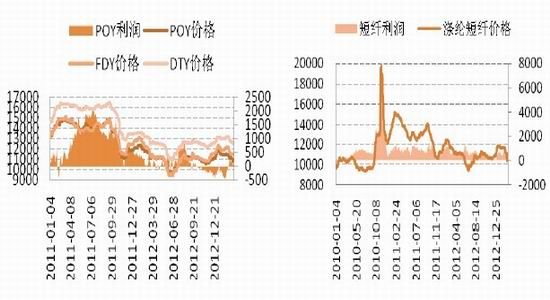

����4�·ݾ����г��������������������ն�֯��������������֮����ȶ���ȱ����ʹ����ҵԭ�ϲɹ����������ã����ͬʱ����ȴ���г������ϸߡ�������ά��ƫ��ˮƽ���Ӷ����¾������ڿ�������������ʷ�¸ߣ�������ҵ�����������ܴ죬��֮���γɱ�֧��̮�����г���̬Ҳ��֮�����һ������۴���������������4�½����˿POY��FDY��DTY�������ֻ����۷ֱ�10400Ԫ/�֡�11050Ԫ/�֡�12250Ԫ/�֡�10050Ԫ/�֣��������µ�500Ԫ��350Ԫ��350Ԫ��650Ԫ����Ϥ��ʯ��4�¾�����Ƭ��ͬ����۳�̨�������Ƭ��9700Ԫ/�֣��й⡢��ҵ˿��Ƭ��9700Ԫ/�֣�ȫ���⼶��Ƭ��10500Ԫ/�֣����˱�10450Ԫ/�֡�

�����Ӷ�̬�������������¾�����ҵӯ��״�����зֻ������е�˿FDY��DTY��̬��������»�����ƽ������˿POY�����˷ֱ���150��300Ԫ/�����ҵ��»���

����ͼ8����˿�۸����Ƽ����� ͼ9�����˼۸����Ƽ�����

����������Դ��wind �����ڻ��з��� ������Դ��wind �����ڻ��з���

������淽�棬��ֹ21�յ�˿POY��DTY��FDY�����˿��ָ���ֱ�Ϊ18.5�졢30.5�졢16.0�졢15.0�죬���³��ֱ�仯-12.0�졢-4.7�졢-10.5�졢-3.0�졣������ҵ�ھ���ǰ�����α������ں���ҵ�����������������½������Դ��ڽϸ�ˮƽ��

����ͼ10���������״��ͳ��

����������Դ��¡�ڣ������ڻ��з���

����4.�ն��г�

����ͼ11����֯��װ������� ͼ12����֯��װ�����������

����������Դ��wind �����ڻ��з��� ������Դ��wind �����ڻ��з���

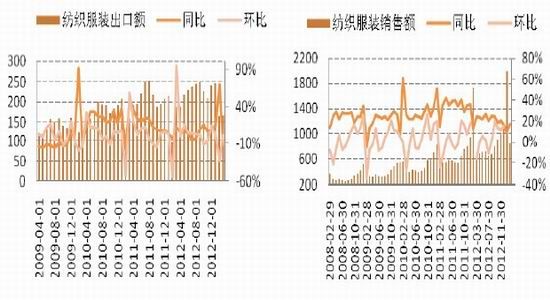

�������ڷ��棺3�·��ҹ���֯Ʒ���ڽ��Ϊ167.21����Ԫ��ͬ�Ȼ���11.01%����������1.49%�����������棺3�·ݹ��ڷ�֯��װ���۶�Ϊ848��Ԫ��ͬ������17.4%����1-3���·����۽��Ϊ2859��Ԫ��ͬ������11.7%��ͬ������ά�ֵ�λ��

�������Ͷ����ɱ��������������ֵ������Ӱ�죬���ڷ�֯��װ��ҵ�����������ɣ�����ҵƽ������Ҳ�ڽ�һ���»�����Ҳ��ʹ���¶������������˾�����ת�Ƹ������ԣ����ڳ������������Ͼ�������������Ȼ������ά������̬�ƣ�����������ȴ���Ȳ��ߵ͡�Ԥ��ƣ�����ն������Խ���Լ�г��������г����ơ�

����5.װ�Z��̬

����4�·�PTA������������ҵ������֯����ƽ�������ʷֱ�Ϊ50.9%��70.0%��73.5%�������±仯-8.3%��-10.5%��+2.3%���������棺�ݹ��㱾��PTA�վ�����Ϊ4.49������ң������¼���0.98��֡�

�����ۺ������������ն�֯������ȱ��������ҵԭ�ϲɹ���Ը���ԣ��������������ر��Ǿ������ڿ�������������ʷ�¸ߣ��ھ�Ŀ��ѹ���£�������PTA���ұ��Ƚ����ɣ�����������ȥ��档

����ͼ13���������״��ͳ��

����������Դ��¡�ڣ������ڻ��з���

������1������PTAװ�Z�������

����������Դ��¡�ڣ������ڻ��з���

������2������PXװ�Z��̬

����������Դ��¡�ڣ������ڻ��з��� 6.ע��ֵ�

����ͼ14��������ע��ֵ�ͳ��

����������Դ��¡�ڣ������ڻ��з���

����4�·�PTA������ע��ֵ�����仯����ֹ4��19�ղֵ�����10227�ţ������µ�����489�š�Ŀǰ�ֵ��������Դ�����ʷ��λ������Ҫ���ܹ���PTA��ҵ����ƣ����Ӱ�졣

����������������

������ֹ4��24�գ�������K������ʮ�����ߣ��µ���Ϊ0.64%������K����λ�ھ���ϵͳ֮�¡��������Ƶ��������߷��棺����TA1309��������������������7500-7800֮�䡣�����Ͽ����ڼ���7500һ���н�ǿ֧�ţ����ڻ�������λ�������г����������ܣ����߶Ȼ����ޡ������ϣ����߲ο�7500-7800���佻�ף�����7500�ɷ�ͽ�����ֹ��ο�ǰ�ڵ͵㣬Ԥ�����������������7300-8300֮�䡣

����ͼ15��TA1309��Լ����ͼ

����������Դ��¡�ڣ������ڻ��з���

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����