ҪсДкЙП°лДкЈ¬ОТ№ъГЮ·ДЦҜРРТөҫӯјГФЛРРЧЬМеЖҪОИЈ¬№жЙПЖуТөҫӯјГФЛРРЦёұкБјәГЎЈГЮЙҙЎўГЮІјјЫёсұн№ЫЖҪОИЎЈКЬГЮ»ЁХюІЯөДУ°ПмЈ¬№ъДЪНвГЮ»ЁІојЫТАИ»ҪПҙуЈ¬РиЗуөНГФЈ¬іЙұҫЙПЙэЎЈјУЦ®ИЛГсұТЙэЦөөИТтЛШЈ¬ГЮ·ДЦҜЖ·іцҝЪҫәХщБҰПВҪөЈ¬ЦРРЎРНЖуТөА§ДСҪшТ»ІҪјУҫзЎЈ

КРіЎФЛРР

ДЪНвГЮјЫІоіЦРш Ед¶о·ў·ЕҪш¶И»әВэ

ҪсДкөЪ¶юјҫ¶ИЈ¬№ъДЪНвГЮјЫІоЖҪҫщТАИ»ФЪ4900ФӘ/¶ЦЧуУТЎЈУЙУЪЦР№ъ¶ФГЮ»ЁөДРиЗуҙуЈ¬ХыМеЗйҝцАҙҝҙЈ¬№ъНвјЫёс»№КЗұЈіЦұИҪПјбНҰЈ¬јЫІоГ»УРМ«ҙуЛхРЎЎЈ

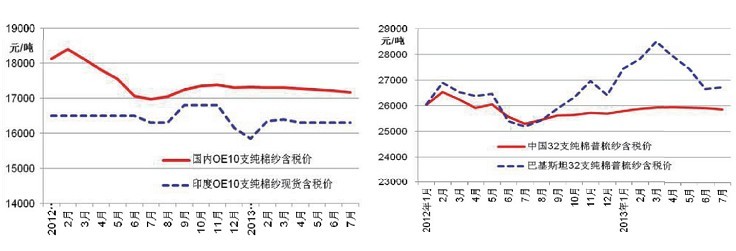

ЙП°лДк№ъДЪПъКЫөДҙҝГЮЙҙјЫёс»щұҫұЈіЦЖҪОИЈ¬ө«ҪшИл5ФВ·ЭТФАҙЈ¬КЬРиЗуУ°ПмЈ¬ФціӨ·ҰБҰЈ¬јЫёсУРРЎ·щПВРРЎЈПаұИУЪН¬өИј¶өДЦР№ъЦЖФмөДГЮЙҙПЯЈ¬УЎ°НЙҙФЪјЫёсЙПҫЯУРК®·ЦГчПФөДУЕКЖЈ¬ДҝЗ°№ъДЪOE10Ц§ҙҝГЮЙҙТӘёЯУЪУЎ¶И870ФӘ/¶ЦЎЈ2012ДкТФАҙЈ¬№ъДЪҪшҝЪГЮЙҙПЯКэБҝҙу·щФцјУЈ¬ҫЎ№ЬУЎ°НЙҙјЫёсУЕКЖТАИ»ПФЦшЈ¬ө«ТІНЖ¶ҜБЛІҝ·ЦҪшҝЪЙҙІъЖ·өДјЫёсЙПХЗЎЈЧФИҘДкПВ°лДкҝӘКјЈ¬°Н»щЛ№М№32Ц§ҙҝГЮЙҙјЫёсОИІҪЙПХЗЈ¬ҪсДк7ФВЈ¬ТСҫӯёЯіцОТ№ъН¬өИј¶ЙҙјЫёсГҝ¶ЦФј850ФӘЎЈ

ОТ№ъУлУЎ¶ИЎў°Н»щЛ№М№ҙҝГЮЙҙјЫёс¶ФұИ

ФЪҙўұёГЮ·ҪГжЈ¬ҪШЦБ7ФВ31ИХЈ¬2013/2014Дк¶ИАЫјЖН¶·ЕҙўұёГЮ372Нт¶ЦЈ¬ЧЬіЙҪ»ВК24.68%Ј¬ЖдЦРҪшҝЪГЮіЙҪ»92Нт¶ЦЈ¬АЫјЖіЙҪ»јЫёсОӘ19123ФӘ/¶ЦЈ¬өұЗ°№ъҙўҝвГЮ»ЁҝвҙжФј700Нт¶ЦЎЈ7ФВ31ИХЈ¬ҪсДкұҫВЦЕДҙўҪбКшЈ¬јУЙП2014Дк¶ИГЮ»ЁКХҙўјҙҪ«Жф¶ҜЈ¬№ъҙўҝвҪ«ГжБЩҫЮҙуөДҝвҙжС№БҰЎЈ

ОӘБЛҙМјӨҙўұёГЮөДПы»ҜЈ¬ҪсДкКЧҙОКөК©Ед¶оУлҙўұёГЮ№әВтБҝ№Т№іөДХюІЯЈ¬ҫЎ№ЬХвЦЦХюІЯөДКөК©өДИ·ИГІҝ·ЦЖуТөКЧ¶ИДГөҪЕд¶оЈ¬А©ҙуБЛЕд¶оөДКЬТжГжЈ¬ө«ҙўұёГЮіЙҪ»Бҝј°Ҫш¶ИТАҫЙ»әВэЈ¬ФӯТтКЗ¶а·ҪГжөДЎЈҫЭЖуТө·ҙУіЈ¬№ъҙўГЮ·ЕҙўјЫёсМ«ёЯЈ¬ЖуТөОЮ·ЁЧйЦҜҙуБҝЧКҪрІОУлҫәЕДЈ¬ЖдҙОҙўұёГЮЦКБҝҙжФЪҪП¶аОКМвЈ¬І»ДЬВъЧг·ДЙҙЖуТөУГГЮРиЗуЎЈҙУөчСРБЛҪвөҪЈ¬ЖуТөЖХұй·ҙУіҙўұёГЮҙжФЪГЮ»ЁКөјКөИј¶У빫јмІ»·ыЎўҝчЦШТФј°ИэЛҝ¶МИЮВКі¬ұкөИОКМвЎЈҙЛНвЈ¬ҙўұёГЮіцҝвВТКХ·СЎўҙўұёҝвВў¶ПФЛКдөИ№ЬАнІ»№ж·¶Ј¬ФцјУБЛ·ДЦҜЖуТөөДіЙұҫЎЈ

ФЪДЪНвГЮјЫІоҪПҙуКұЖЪЈ¬Ед¶оКЗ·ДЦҜЖуТөК®·Ц№ШЧўөД»°МвЎЈҫЭБЛҪвЈ¬өҪ2013Дк7ФВөЧЈ¬Ед¶о·ў·ЕКэБҝФјОӘ260Нт¶ЦЈ¬ЖдЦРУлҙўұёГЮҙоЕд·ў·ЕөДЕд¶оІҝ·ЦФјОӘ110Нт¶ЦЎЈЧФ2012Дк9ФВЦБҪсЈ¬40%№ШЛ°ҪшҝЪөДГЮ»ЁҙуФјУР80Нт¶ЦЎЈ

ҪшіцҝЪ

ГЮЙҙҪшҝЪіЦРшФцјУ

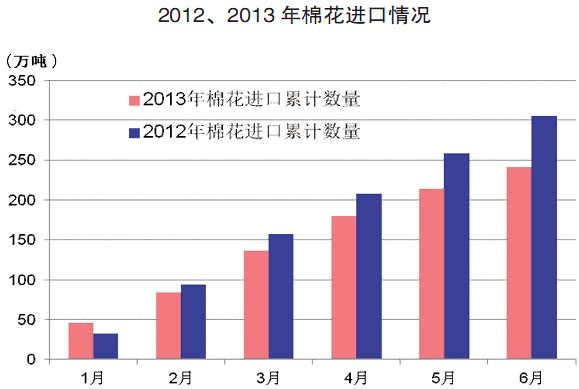

ФЪЦчТӘІъЖ··ҪГжЈ¬ГЮЙҙҪшіцҝЪҪшТ»ІҪФцјУЈ¬¶шГЮЦҜОпҪшіцҝЪФтјМРшПВҪөЎЈёщҫЭәЈ№ШЧЬКрКэҫЭПФКҫЈ¬ҪсДк1~6ФВЈ¬ОТ№ъГЮ»ЁҪшҝЪ241Нт¶ЦЈ¬Н¬ұИПВҪө21%ЎЈ·ЦОцЖдФӯТтКЗ2012ДкҪшҝЪГЮ»ЁКэБҝ»щКэҙуЈ¬ЖдҙОТІУРҝЙДЬКЗТтОӘТ»Р©·ДЦҜЖуТөГҝФВДГөҪөДЕд¶оКэБҝҪПРЎЈ¬јЖ»®ЛжәујҜЦРК№УГЈ»ГЮЙҙПЯҪшҝЪ96.5Нт¶ЦЈ¬Н¬ұИФцјУ45.8%Ј¬іцҝЪ26.6Нт¶ЦЈ¬Н¬ұИФцјУ16.0%Ј»ГЮЦҜОпҪшҝЪ3.9Нт¶ЦЈ¬Н¬ұИПВҪө6.5%Ј¬іцҝЪОӘ45.7Нт¶ЦЈ¬Н¬ұИПВҪө16.6%ЎЈ

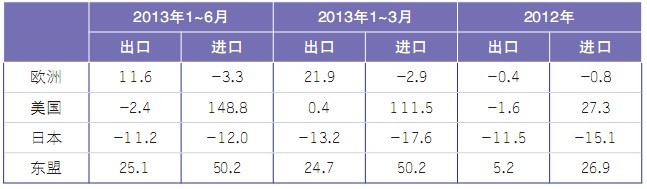

ФЪОТ№ъГЮЦЖ·ДЦҜЖ·ЦчТӘҪшіцҝЪКРіЎ·ҪГжЈ¬ГА№ъКРіЎРиЗу»ШЙэС№БҰҙуЈ¬Е·ЦЮЎўИХұҫКРіЎФтұнПЦОӘіЦРшөНГФЈ¬¶ш¶«ГЛКРіЎОӘОТ№ъГЮЦЖ·ДЦҜЖ·ЦчТӘГіТЧЗшЎЈҪсДк1~6ФВЈ¬¶ФЕ·ЦЮіцҝЪФцјУ11.6%Ј¬ҪшҝЪФтПВҪө3.3%Ј»¶ФГА№ъіцҝЪПВҪө2.4%Ј¬ҪшҝЪФцјУ148.8%Ј»¶ФИХұҫіцҝЪПВҪө11.2%Ј¬ҪшҝЪПВҪө12.0%Ј»¶Ф¶«ГЛіцҝЪФцјУ25.1%Ј¬ҪшҝЪФціӨ50.2%ЎЈ

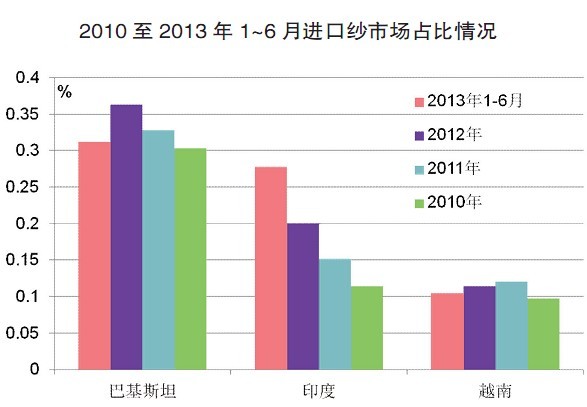

ФЪЦчТӘІъЖ·јЫёс·ҪГжЈ¬ГЮЙҙПЯјЫёсіцҝЪұИҪшҝЪјЫёсТӘёЯЈ¬іцҝЪөДЙҙПЯЦ§КэұИҪшҝЪЦ§КэТІТӘёЯЎЈҪсДк1~6ФВОТ№ъГЮЙҙПЯҪшҝЪЖҪҫщөҘјЫёсОӘ20460ФӘ/¶ЦЈ¬іцҝЪЖҪҫщөҘјЫФтОӘ30380ФӘ/¶ЦЎЈ°Н»щЛ№М№ЎўУЎ¶ИЎўФҪДПОӘОТ№ъГЮЙҙПЯҪшҝЪИэҙуКРіЎЈ¬ҪсДк1~6ФВҙУ°Н»щЛ№М№ҪшҝЪ30.1Нт¶ЦЈ¬ҙУУЎ¶ИҪшҝЪ26.8Нт¶ЦЈ¬ҙУФҪДПҪшҝЪ10.1Нт¶ЦЎЈЖдЦРЈ¬УЎ°НҪшҝЪГЮЙҙПЯТФҙҝГЮ8~25Ц§Ўў30~47Ц§ОӘЦчЎЈУлГЮЙҙПЯІ»Н¬Ј¬ОТ№ъГЮЦҜОпҪшҝЪөҘјЫТӘёЯУЪіцҝЪЈ¬ТІТвО¶ЧЕОТ№ъФЪёЯөөҙОГЮЦҜОпБмУтУРҪПҙуМбЙэҝХјдЎЈ

КэҫЭ·ЦОц

РиЗуЖЈИн УГГЮіЙұҫЙПЙэ

ёщҫЭ№ъјТНіјЖҫЦКэҫЭ·ЦОцПФКҫЈ¬ЙП°лДк№жЙПЖуТөҫӯјГЦёұкФЛРРБјәГЈ¬АыИуЧЬ¶оЎўіцҝЪҪ»»хЦөФцЛЩјУҝмЈ¬ҝчЛр¶ојхЙЩЈ¬ҝчЛрГжА©ҙуЈ¬ЦҜФмЖуТөҪП·ДЙҙЖуТөФціӨ»әВэЎЈҪсДк1~5ФВ№жЙПЖуТөЦчУӘТөОсКХИлН¬ұИФціӨ15.5%Ј¬АыИуЧЬ¶оН¬ұИФціӨОӘ21.2%Ј¬іцҝЪҪ»»хЦөН¬ұИФціӨОӘ12.0%Ј¬ҝчЛр¶оН¬ұИПВҪө20.2%Ј¬ҝчЛрГжХјұИЙПЙэ13.7%Ј¬РВҝӘ№ӨПоДҝКэОӘ1119ёцЎЈ

ЦР№ъГЮ·ДЦҜРРТөРӯ»бёъЧЩКэҫЭПФКҫЈ¬ЙП°лДкІъБҝәНҝвҙжФціӨЈ¬¶шПъКЫФтјхИхЎЈ1~6ФВЙҙІъБҝН¬ұИФціӨ0.74%Ј¬ІјІъБҝН¬ұИПВҪө0.16%Ј¬ЙҙІъБҝФцјУ¶ҜБҰАҙЧФУЪГЮ»м·ДЙҙәНҙҝ»ҜПЛЙҙөДФціӨЎЈҪшИл5ФВ·ЭЙҙПЯКРіЎПъКЫјхИхЈ¬ІјөДПъКЫВФәГУЪЙҙПЯЎЈҪшИл6ФВ·ЭФӯБПҝвҙжФцјУЈ¬ҪшҝЪГЮЎў»ҜС§ПЛО¬ҝвҙжН¬ұИФціӨСёЛЩЈ¬Йҙҝвҙж»·ұИФціӨ7.3%Ј¬Іјҝвҙж»·ұИФціӨ1.2%ЎЈ

ёщҫЭЦР№ъГЮ·ДЦҜРРТөРӯ»бөчСРЗйҝцЈ¬ФЪҝӘ№Ө·ҪГжЈ¬ҙуРНЖуТөҝӘ№ӨБјәГЈ¬ҝӘ№ӨВК85%~90%Ј¬іЦРшҫӯУӘЎЈЦРРНЖуТөҝӘ№ӨВКФј65%Ј¬РЎЖуТөНЈІъЎўПЮІъҪшТ»ІҪјУҫзЈ¬ҝӘ№ӨВК30%ЎЈ

ФЪПъКЫ·ҪГжЈ¬РиЗу¶ҜБҰІ»ЧгЈ¬МШұрКЗҪшИл5ФВ·ЭЈ¬КРіЎПъКЫјиДСЈ¬ІўҪшИлҪ©іЦЈ¬јҜИәРЎЖуТөҫӯУӘ·ЗіЈА§ДСЈ¬ФЪУГ№Ө·ҪГжЈ¬ҪцВіОчДПИэёцПШҫНФј1.7НтИЛК§ТөЈ¬ХјөҪҙУТөИЛКэөД50%ЧуУТЈ¬ТФ3ҝЪЦ®јТјЖЛгЈ¬ФјУ°ПмөҪ5НтИЛөДЙъ»оЛ®ЖҪОКМвЎЈ

ёщҫЭТФЙПөДКэҫЭ·ЦОцЧЬҪбөГіцЈ¬ЙП°лДкГЮ·ДЦҜРРТөЦчТӘҙжФЪТФПВјёёцОКМвЈ¬Т»КЗКРіЎРиЗуЖЈИнЈ¬¶©өҘјхЙЩЎЈ¶юКЗ7ФВөЧ·ЕҙўҪбКшЈ¬ЖуТөУГГЮіЙұҫЙПЙэЎЈИэКЗҙўұёГЮЦКБҝОКМв¶аЈ¬јЫёсёЯЈ¬ҪшҝЪГЮРиЗуҙуЎЈЛДКЗҪшҝЪЙҙјЫёсЙПХЗЈ¬ПВУОРЎЦҜІјЖуТөА§ДСјУҫзЎЈОеКЗГЮјЫІоіЦРшЈ¬РиЗуөНГФЈ¬№ъДЪіЙұҫЙПЙэЎўИЛГсұТЙэЦөЈ¬·ДЦҜЖ·іцҝЪҫәХщБҰПВҪөЎЈ

ҙУГЮ»ЁФӯБП№©ёшҝҙЈ¬УЙУЪёЫҝЪГЮ»ЁҝвҙжЖ«ёЯЈ¬№ъҝвҪшҝЪГЮіЙҪ»јУҙуЈ¬ёЫҝЪГЮ»ЁҝвҙжПы»ҜҪПВэЈ¬¶ФјЫёс»бРОіЙС№БҰЎЈТ»Р©ЖуТө№әВтөДТФГАФӘҪбЛгГЮ»Ё»хОпё¶»гЖЪҪ«ЦБЈ¬ЧКҪрС№БҰ»бҪшТ»ІҪјУҙуЎЈЖуТөөДГЮ»Ё№ӨТөҝвҙжКэБҝЙПЙэЈ¬ҝЙЦ§ЕдҝвҙжЙПЙэГчПФЎЈФӯБПЎўЦРјдІъЖ·јЫёсҫУёЯЈ¬ҙ«өјПВУОС№БҰФціӨЈ¬У°ПмИ«ІъТөБҙҫәХщБҰЎЈ

ҙУ·ДЦҜЖуТө·ҪГжҝҙЈ¬¶©өҘјхЙЩЈ¬ГЮЙҙәНГЮІјҝвҙжУРФцјУЗчКЖЎЈҙуЖуТөТтЕдГЮЎўПыәДј°ИЛ№ӨіЙұҫЎўІъЖ·Ж·ЦКөИөИФӯТтЈ¬ЙҙјЫПВөч¶ҜБҰІ»ЧгЎЈ№әГЮПИҪ»ҝоЈ¬ІъЖ·НПЗ·ҝоЈ¬ЖуТөЧКҪрС№БҰјУҙуЈ¬НЈІъПЮІъҪП¶юјҫ¶ИФц¶аЎЈ

ФЪХюІЯәН№©Ри·ҪГжЈ¬РВГЮ»ЁұкЧјКөК©ЎўГЮ»ЁЦұІ№ХюІЯҪшХ№әН·ЕҙўКЗ·сҪ«іЈМ¬»ҜКЗ№ШЧўөД·ҪПтЈ¬УлҙЛН¬Кұ»№УҰЧўТв2013/2014Дк¶ИКХҙўБҝәНРВ»ЁЧСГЮҝӘіУКХ№әјЫТФј°2013/2014ёч№ъГЮ»ЁІъБҝ№«ІјөДКэБҝЈ¬ХвР©¶ФЖуТөөДФЛРР¶ј·ЗіЈЦШТӘЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД