ЎЎЎЎХӘТӘЈә

ЎЎЎЎФЪ№©РиС№БҰәНіЙұҫПВПЭЛ«ЦШС№БҰПВЈ¬Т»јҫ¶И№ъДЪ PTAКРіЎЧЯіцБЛПФЦшөДПВРРРРЗйЎЈЖЪјЫҙУ 74000 ёҪҪьҝӘКјіЦРшПВВдЦБ 6100 ЙП·Ҫ№ШҝЪЈ¬ПЦ»хКРіЎТІҙҙПВБЛ¶аДкАҙРВөНЎЈ

ЎЎЎЎ№©УҰ¶Л·ҪГжЈ¬Т»јҫ¶И PTA ҪПёЯөДҝӘ№ӨВКТ»¶ИёшКРіЎҙшАҙБЛПФЦшөДС№БҰЈ¬ОТГЗИПОӘ¶юјҫ¶ИҫЙЧ°ЦГөДҙу№жДЈјмРЮУлРВЧ°ЦГөДН¶·ЕҪ«Н¬КұУ°ПмКРіЎёсҫЦЈ»¶МЖЪАҙҝҙУЙУЪРВЧ°ЦГЙРОҙЙМТө»ҜФЛРРЈ¬ТтҙЛјмРЮР§УҰҪ«ХјҫЭЦчөјЈ¬КРіЎТт№©УҰКХҪф¶шКЬөҪГчПФЦ§іЕЈ»ЛжЧЕКұјдНщәуНЖТЖЈ¬Т»·ҪГжЧ°ЦГјмРЮНкіЙәуУРЦШЖфРиЗуЈ¬БнТ»·ҪГжФЪРВЧ°ЦГјУИлКРіЎә󣬹©УҰ№эКЈТтЛШҪ«ФЩ¶ИХјҫЭЙП·зЈ¬№©УҰ¶ЛҝЙДЬіцПЦ¶М¶аіӨҝХөДёсҫЦЎЈ

ЎЎЎЎРиЗу¶ЛҫЫхҘКРіЎІъПъҪ«јМРшКЬөҪФӯБПІЁ¶ҜҪПҙуУ°ПмЈ¬ПВУОЦҜОпКРіЎРиЗуұнПЦБјәГЈ¬І»№э·юЧ°·ДЦҜЖ·Т»јҫ¶ИіцҝЪәНДЪПъ¶оФцЛЩПВҪөГчПФЎЈЧЬМеЙППВУОРиЗуФӨјЖҪ«јМРшұЈіЦЖ«ОИФціӨЈ¬ө«¶ФЙПУО PTAA өДХыМеАӯ¶ҜР§№ыИФПаөұУРПЮЎЈ

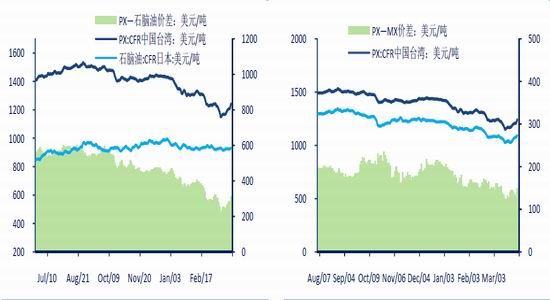

ЎЎЎЎТ»јҫ¶ИСЗЦЮ PX ҙу·щПВҙмЈ¬Бо PTA іЙұҫЦ§іЕЛъПЭЎЈ¶юјҫ¶И PX ИФИ»ГжБЩРВЧ°ЦГН¶·ЕС№БҰЈ¬І»№эУЙУЪ PX ЙъІъАыИуТСҫӯПыК§Ј¬әуЖЪЖдіЙұҫЦ§іЕҪ«»бУРР§јУЗҝЈ¬ҪшТ»ІҪПВМҪҝХјдІ»ҙуЎЈТтҙЛ¶Ф PTA АҙЛөЈ¬ЖдіЙұҫЦ§іЕҪшТ»ІҪҪөөДҝХјдТІТСҪПОӘУРПЮЎЈ

ЎЎЎЎТ»јҫ¶ИРРТөёч»·ҪЪҝвҙж»эАЫПЦПуГчПФЈ¬¶юјҫ¶ИЖдёчЧФИҘҝвҙжҪшіМКЗ·сЛіі©№ШПөјЫёсұнПЦЈ»ҙЛНвРРТөАыИуФт№ШПөөҪҝӘ№ӨВКТФј°РВЧ°ЦГН¶·ЕҪш¶ИЎЈОТГЗИПОӘ PXXЎўPTA әНҫЫхҘРРТөФЪ¶юјҫ¶ИҪ«јМРшПЭИлөНАыИу»тҝчЛрөДҫЦГжЈ¬РРТөХыМеИҘҝвҙжөДҪшіМІ»»б·ЗіЈЛіАыЧЫәПАҙҝҙЈ¬¶юјҫ¶И PTA РРТөҪ«јМРшҪшРРЙо¶ИјмРЮЈ¬¶Ф¶МЖЪКРіЎУРҪПГчПФМбХсЈ»І»№эЈ¬УЙУЪәуЖЪРВЧ°ЦГІъДЬҪПҙуЈ¬јмРЮХвТ»¶МЖЪАы¶аЧоЦХҪ«ДСөРІъДЬА©ХЕХвТ»іӨЖЪАыҝХЈ»ө«КЗЈ¬Т»·ҪГж PTA РРТөҝчЛр»бҝШЦЖФЪТ»¶ЁіМ¶ИЈ¬БнТ»·ҪГж PPX ЛдИ»әуЖЪТІГжБЩҪПЦШРВЧ°ЦГС№БҰЈ¬ І»№эФЪЖдҙҘј°ЙъІъіЙұҫПЯәуЈ¬јЫёсПВөшҝХјдТСҫӯІ»ҙуЎЈТтҙЛ¶ФУЪ¶юјҫ¶И PTA ЧЯКЖЈ¬ОТГЗИПОӘЛдИ»ИФГжБЩС№БҰЈ¬ө«УЙУЪТ»јҫ¶ИөДҙу·щПВМҪТСМбЗ°¶ТПЦБЛҙуІҝ·ЦөДПВ·ҪҝХјдЈ¬¶юјҫ¶ИФЪЗ°ЖЪөНөг»щҙЎЙПҪшТ»ІҪПВМҪҝХјдТСҪПОӘУРПЮЈ¬РРЗйЧЬМе»тіКПЦіцФЪөНО»Зшјдҝн·щХрөҙөДМШөгЎЈФЪФЛРРҪЪЧаЙПЈ¬ФтҝЙДЬКЗЗ°ёЯәуөНөДМШөгЎЈ¶ФУЪ¶юјҫ¶И PTA ФЛРРЗшјдОТГЗИПОӘ»тФЪ 5800©\68000 Ц®јдЈ»ІЩЧчЙПЈ¬УҰҙУЗчКЖІЯВФЧӘ»»ОӘЗшјдЛјВ·Ј¬ҪЁТйЧЬМеИФТФ·кёЯ№БҝХОӘЦчЎЈБнНвЈ¬УЙУЪФ¶ЖЪРВЧ°ЦГАыҝХөДУ°ПмЈ¬ЖЪ»хіӨЖЪО¬іЦФ¶ФВМщЛ®ёсҫЦҪПОӘәПАнЈ¬ФЪ TA911јЫІоФЛРРЦБ 30 ТФПВөНО»КұјМРшҪшРРХэМЧІЩЧчТІКЗҪПәГөДСЎФсЎЈ

ЎЎЎЎТ»јҫ¶И PTA КРіЎҙу·щПВМҪ

ЎЎЎЎ2014 ДкТ»јҫ¶И№ъДЪ PTTA КРіЎЧЯіцБЛПФЦшөДПВРРРРЗйЎЈФӘө©№эәуЈ¬14001 әПФјЙПөДМмБҝіЦІЦІ»јхЈ¬ЛжЧЕҪ»ТЧЛщЧўІбІЦөҘөДҙуБҝЙъіЙЈ¬ФЪ¶аН·ұЖІЦ·зПХПыНЛәуКРіЎСёЛЩөшЖЖЗ°ЖЪ 7300©\74000 Ц§іЕЖҪМЁЈ¬ҝӘЖфБЛ 20144 ДкДкіхПВөшРРЗйөДРтД»ЎЈЦ®әуФЪҙәҪЪЗ°әуПВУОҫЫхҘЖуТөҪшРРБЛҪьјёДкАҙ№жДЈЧоҙуөДјмРЮЈ¬¶ш PTA №Өі§ұЈіЦЧЕіЦРшөДёЯҝӘ№ӨВКЈ¬ФміЙБЛПФЦшөДЙПУО№©УҰ№эКЈКВКөЈ»Н¬КұҪсДкЙПУО PX ГжБЩҙу№жДЈРВЧ°ЦГІъДЬөДН¶·ЕЈ¬1Ўў2 ФВ·Э№ъДЪБҪМЧРВЧ°ЦГПајМҝӘЖфЈ¬°йЛжЗ°ЖЪНЈіөЧ°ЦГөДЦШЖфЈ¬¶МЖЪДЪКРіЎ№©УҰФціӨГчПФЈ¬PX ФЪҙЛәуҫӯАъБЛҙу·щөДПВҙмРРЗйЈ¬ФміЙ PTTA іЙұҫЦ§іЕЛъПЭЎЈЛ«ЦШАыҝХС№БҰПВЈ¬PTA ЧЯКЖҪшИлПВРРНЁөАЈ¬ЦчБҰәПФј 1405 ҙУ 7400 ЖҪМЁПВЖЖЈ¬ЧоөНПВМҪЦБ 6100 ЙП·ҪО»ЦГЈ¬ЧЬМеөш·щҙпөҪ 17%ЧуУТЎЈ3 ФВ·ЭЦ®ә󣬹ъДЪ PTA№Өі§ҝӘКјБЛҙу№жДЈөДјмРЮЈ¬Н¬КұПВУОҫЫхҘЖуТөЦрІҪ»ЦёҙҝӘ№ӨЈ¬КРіЎ№©РиёсҫЦ·ўЙъБЛТ»¶ЁЕӨЧӘЈ»ҙУПВ°лФВҝӘКјЈ¬КРіЎҪбКшБЛЦ®З°іЦРшПВРРөДЧЯКЖЈ¬ЧЯіцБЛТ»ВЦҪПОӘПФЦшөД»ШЙэРРЗйЎЈҪШЦ№өҪ 3 ФВ 28 әЕЈ¬TA05 әПФјКХФЪ 66440Ј¬ҪПДкіхПВөш 722Ј¬өш·щИФҙпөҪ 9.8%ЎЈ

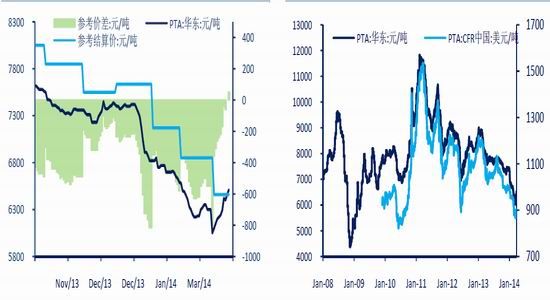

ЎЎЎЎНј 1ЈәТ»јҫ ¶И PTA ЖЪ»хЦёКэПФЦшПВөш Нј 2ЈәТ»јҫ¶И PT AA ПЦ»хКРіЎҫщјЫПФЦшПВРР

ЎЎЎЎЧКБПАҙФҙЈәCCFFEI ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎУлЖЪ»хКРіЎЧЯКЖПаЛЖЈ¬PTA »Ә¶«ПЦ»хКРіЎТ»јҫ¶ИН¬СщҫӯАъБЛГчПФөДПВҙмРРЗйЎЈҙУCCFEI »Ә¶«ПЦ»хіЙҪ»ҫщјЫАҙҝҙЈ¬1 ФВіхКРіЎЙММёјЫЙРО¬іЦФЪ 7400 ФӘ/¶ЦёҪҪьЕЗ»ІЈ¬ЛжәуФЪҙәҪЪЗ°ЦрІҪПВМҪЦБ 6700 ФӘ/¶ЦёҪҪьЈ»ҪЪәуКРіЎФЪҫӯАъ¶МФЭЖҪОИәуЈ¬јМРшПВРРЦБ 62000 ФӘ/¶ЦөНөгЈ»3 ФВіхКРіЎРЎ·щЧЯОИ»ШЙэЈ¬І»№эФЪФВЦРУЙУЪЖЪ»хіцПЦөшНЈРРЗйЈ¬ПЦ»хКРіЎЧоөНТ»¶ИМҪЦБ 60550 ФӘ/¶ЦЧоөНөгЈ»ПВ°лФВЖрЛжЧЕЧ°ЦГјмРЮАыәГөД·ўҪНЈ¬КРіЎ№©РиРОКЖУРЛщәГЧӘЈ¬ПЦ»хКРіЎјЫёсТІЛ®ХЗҙ¬ёЯЈ¬ЦрІҪ»ШЙэЦБ 6500 ФӘ/¶Ц№ШҝЪёҪҪьЎЈёЫҝЪҙ¬»хКРіЎЧЯКЖАаЛЖЈ¬1 ФВіхёЯО»ФЪ 10000 ГАФӘ/¶ЦёҪҪьЈ¬өНөгіцПЦФЪ 3 ФВЦРС®Ј¬ҙпөҪ 870 ГАФӘ/¶ЦЧуУТЈ¬ФВөЧ»ШЙэЦБ 900 ГАФӘ/¶ЦЎЈҙУІЁ¶Ҝ·щ¶ИЙПАҙҝҙЈ¬»Ә¶«КРіЎІЁ·щГчПФёЯУЪёЫҝЪКРіЎЎЈ¶шјҙЖЪҪшҝЪНкЛ°јЫјМРшұЈіЦ¶ФДЪөШКРіЎ300 ФӘ/¶ЦТФЙПөДЙэЛ®·щ¶ИЈ¬УЙУЪ»Ә¶«КРіЎФЪПВөшКұөш·щёьҙуЈ¬ТтҙЛҪшҝЪјЫІоЧоёЯҙпөҪ 700 ФӘ/¶ЦЈ¬ҪПИҘДкЛДјҫ¶ИУРЛщ·ЕҙуЈ»ҪшҝЪБҝФтҪшТ»ІҪПВ»¬Ј¬З°БҪёцФВҪшҝЪЧЬБҝҪцОӘ 211.65 Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪҪө·щФЪ 64.30%Ј»°ҙХХХвТ»ЗчКЖЈ¬ҪсДкҪшҝЪ PTA ХјКРіЎұИЦШ»тҪ«ҪөЦБ 5%ТФПВЎЈ

ЎЎЎЎНј 3ЈәТ»јҫ¶И PTA ҪшҝЪјЫІојМРшө№№Т Нј 4ЈәТ»јҫ¶И PTAA ҪшҝЪБҝҪшТ»ІҪПВҪөөҘО»ЈәНт¶Ц

ЎЎЎЎЧКБПАҙФҙЈәCCFFEI ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎТ»јҫ¶И№ъДЪ PTA №Өі§ЦчБчҪбЛгјЫ·ЦұрФЪ 1 ФВ 7170©\7250 ФӘ/¶ЦЈ¬2 ФВ 6850 ФӘ/¶ЦЈ¬3 ФВ 6460©\6550 ФӘ/¶ЦЈ¬іКГчПФөДҪЧМЭКҪПВРРЗчКЖЈ¬Ул»Ә¶«ПЦ»хөДПВөшЧЯКЖҪПОӘН¬ІҪЎЈНЁ№эұИҪП»Ә¶«ПЦ»хУлЧоҪьҪбЛгјЫҝЙТФҝҙөҪЈ¬ҫшҙуІҝ·ЦКұјдАпПЦ»хјЫёсҪПКұјдЧоҪьөДҪбЛгјЫөН 300©\6600 ФӘ/¶ЦЧуУТЈ¬Чо¶аКұЙхЦБҙпөҪ 8000 ФӘЈ»¶шөҪБЛ 3 ФВөЧХвТ»МШХч·ўЙъёДұдЈ¬»Ә¶«ПЦ»хҫщјЫәұјыөШёЯ№эБЛФВөЧіцМЁөДҪбЛгјЫЈ¬·ҙУііцФЪХвТ»Кұјд¶ОУЙУЪі§ЙМјмРЮөИФӯТтЈ¬ПЦ»хКРіЎ№©УҰГчПФЖ«ҪфЎЈ

ЎЎЎЎНј 5Јә»Ә¶«ПЦ»хФЪҙуІҝ·ЦКұјдұЈіЦ¶ФЧоҪьҪбЛгјЫМщЛ® Нј 6ЈәДҝЗ°ПЦ»хјЫёсЛ®ЖҪТСҙпөҪЧФ 09 ДкТФАҙөНөг

ЎЎЎЎЧКБПАҙФҙЈәCCFFEI ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎҙУ»Ә¶« PTTA ПЦ»хјЫёсөДАъК·ұнПЦАҙҝҙЈ¬Т»јҫ¶ИјЫёсТСөшҙ©Ц®З°КэёцАъК·өНөгЈ»ЙПТ»ҙОПЦ»хФЛРР 6200 ФӘ/¶ЦПВ·ҪО»ЦГЈ¬ЙРҝЙТФЧ·ЛЭөҪ 2009 Дк 3 ФВЈ¬өұКұКРіЎХэҙУҙОҙыОЈ»ъәуөДАъК·ЧоөНөгЦрІҪПтЙПРЮёҙЎЈОТГЗИПОӘЦ®З° PTAA јЫёсјёҙОҙу·щПВМҪЈ¬ҫщКЗКЬөҪНвО§ТтЛШөДУ°ПмЈ»¶шҪсДкТ»јҫ¶ИНвО§ІўГ»УРГчПФөДіе»чКВјюЈ¬ҙУҪсДкДкіхҝӘКјөДХвТ»ВЦҫзБТПВөшЈ¬·ҙУііцөДКЗөұЗ°ХыёцРРТөЛщГжБЩөДДЪІҝОКМвЎЈ

ЎЎЎЎҙУ»щІоөДҪЗ¶ИҝҙЈ¬Т»јҫ¶ИКРіЎјМРшұнПЦіцПЦ»хҪПЖЪ»хМщЛ®ЎўЖЪ»хҪьФВҪПФ¶ФВЙэЛ®өДН№РОҪб№№ЎЈЖдЦРПЦ»хјЫёсҪПТ»јҫ¶ИЦчБҰ 05 әПФјМщЛ®·щ¶ИҙуІҝ·ЦКұјдҫщұЈіЦФЪ150 ФӘ/¶ЦТФЙПЈ¬ФЪҪсДкКРіЎФӨЖЪұҫЙнІўІ»АЦ№ЫөДЗйҝцПВұЈіЦХвЦЦЖЪПЦҪб№№Ј¬ФӯТтУлІъТөЧКҪрФЪКРіЎЦРНРКРУРҪПҙу№ШБӘЎЈ¶шЖЪ»хФ¶ЖЪМщЛ®Ҫб№№өДО¬іЦЈ¬ОТГЗИПОӘЦчТӘКЗКЬөҪФ¶ФВРВЧ°ЦГН¶·ЕАыҝХөДУ°ПмЎЈ

ЎЎЎЎНј 7ЈәТ»јҫ ¶ИЖЪПЦјЫІојМРшіКПЦ»хПФЦшМщЛ®Ҫб№№ Нј 8ЈәЖЪ»хФ¶ЖЪјЫІојМРшО¬іЦФ¶ФВМщЛ®Ҫб№№

ЎЎЎЎЧКБПАҙФҙЈәCCFFEI ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎЧЬМеЙПЈ¬Т»јҫ¶И PTA КРіЎөДЧЯКЖУЎЦӨБЛОТГЗҙЛЗ°ФЪДкұЁЦРөДҝҙҝХ№ЫөгЈ¬І»№эФЪ·щ¶ИЙПИФі¬іцБЛОТГЗөДФӨЖЪЈ»ІЩЧчЙПОТГЗ 1 ФВіхФЪ 7300 ёҪҪьМбКҫБЛҝХөҘИліЎ»ъ»бЈ¬өҪ 3 ФВөЧЖЪјЫЙПЖЖ 20 ҫщПЯФЪ 64000 ёҪҪьАліЎЈ¬ЖЪјдИЎөГБЛҪПәГөДН¶ЧККХТжЎЈ

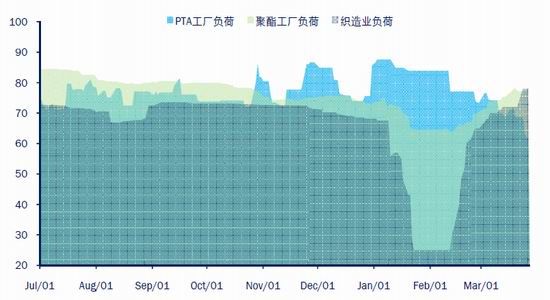

ЎЎЎЎ№©УҰ¶ЛЈәјмРЮҙшАҙ¶МЖЪМбХсіӨЖЪ№эКЈС№БҰДСПы

ЎЎЎЎҪсДкТ»јҫ¶ИЗ°ЖЪ PTA КРіЎұнПЦіцөДГчПФ№©УҰ№эКЈҫЦГжКЗКРіЎПВөшөДЦчТтЦ®Т»ЎЈУлИҘДкЙП°лДкПаұИЈ¬ҪсДкҙәҪЪЗ°әуУЙУЪПВУОҫЫхҘЖуТөҪшРРБЛҪьјёДкАҙ№жДЈЧоҙуөДјмРЮЈ¬ҝӘ№ӨВКТ»¶ИҪөЦБ 6 іЙЙП·ҪЈ¬јУЙПҙәҪЪЖЪјдПВУО·ДЖу·ЕјЩЈ¬КРіЎРиЗуЛ®ЖҪУРГчПФҪөөНЎЈИ»¶ш 1Ўў2 ФВ·Э№ъДЪ PTA №Өі§ИҙТ»ЦұО¬іЦФЪ 8 іЙ°лТФЙПёЯҝӘ№ӨЛ®ЖҪЈ¬PTA©\ҫЫхҘ»·ҪЪҙҰУЪГчПФөД№©УҰ№эКЈҫЦГжЈ¬БҪХЯЦ®јдөД№©РиёсҫЦПаҪПНщДкН¬ЖЪ·ўЙъБЛГчПФөДёДұдЎЈ

ЎЎЎЎНј 9ЈәҪсДкҙәҪЪЗ°әу PTAA©\ҫЫхҘ»·ҪЪіцПЦПФЦш№©УҰ№эКЈПЦПу

ЎЎЎЎЧКБПАҙФҙЈәWIND ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎ°ҙХХДҝЗ°№ъДЪ PTA әНҫЫхҘКөјКІъДЬЗйҝцЈ¬БҪХЯЦ®јдөДҝӘ№ӨұИО¬іЦФЪ 8Јә7 ЧуУТІЕДЬҙпөҪ№©РиЖҪәвЧҙМ¬Ј¬Дкіх PTA №Өі§О¬іЦёЯҝӘ№ӨВК»тРнУРРЕҙы·ҪГжөДФӯТтЎЈХвЦЦҝӘ№ӨВКІ»ЖҘЕдЗйҝцТ»ЦұөҪ 2 ФВПВС®·ҪІЕУРЛщәГЧӘЈ¬ЛжЧЕЗ°ЖЪјмРЮөДҫЫхҘЧ°ЦГҙәҪЪәуЦрІҪЦШЖфЈ¬ТФј°Іҝ·Ц PTA Ч°ЦГҝӘКјНЈјмЈ¬2 ФВөЧ№ъДЪ PTAA әНҫЫхҘҝӘ№ӨұИҪөЦБ 8Јә7 ЧуУТЎЈө«КЗіЦРшБЛБҪёц¶аФВөДҝӘ№ӨІоТмТСҫӯөјЦВБЛПФЦшөДҝвҙж»эАЫЎЈ

ЎЎЎЎҪшИл 3 ФВ·ЭәуЈ¬ОӘБЛұЈјЫјхҝчЈ¬№ъДЪТЭКўөИҙуі§ҝӘКјБЛҙу·¶О§өДЧ°ЦГјмРЮРР¶ҜЈ¬ТЭКўҙуБ¬ЎўДюІЁәНәЈДПКэМЧЧ°ЦГПајМНЈіөЈ¬ЛжәуәгБҰЎўәЈВЧЎўМЁ»ҜөИі§ЙМТІјУИлБЛјмРЮРР¶ҜЈ¬ЙПКцјёјТ№Өі§ВҪРшНЈіөөДЧ°ЦГІъДЬХј№ъДЪЧЬІъДЬФј 3 іЙЧуУТЈ¬ТтҙЛ№ъДЪ PTA ҝӘ№ӨВКҙУ 3 ФВЦРС®ЖрСёЛЩПВҪөЦБІ»Чг 6 іЙЛ®ЖҪЎЈPTA©\ҫЫхҘ»·ҪЪҪшИлИҘҝвҙжЧҙМ¬Ј¬Н¬КұУЙУЪТЭКўөИі§јТ¶ФәПФјҝН»§јхБҝ№©УҰЈ¬өјЦВПВУОҫЫхҘ№Өі§јУҙуБЛФЪПЦ»хКРіЎЙПөДІЙ№әБҰ¶ИЈ¬өҪ 3 ФВөЧ PTA ПЦ»хКРіЎ»хФҙТСіцПЦЖ«ҪфПЦПуЈ¬јЫёсТІФЪ№©УҰС№БҰПВіЦРшЧЯёЯЎЈ

ЎЎЎЎ°ҙХХТЭКў№«ІјөДјЖ»®Ј¬4Ўў5 БҪФВҪ«ФЪЗ°ЖЪТСҫӯКөК©јхІъөД»щҙЎЙПЈ¬КУКРіЎЧҙҝцО¬іЦ»тҪшТ»ІҪјУҙујхІъБҰ¶ИЎЈҙУ PTAA©\ҫЫхҘ»·ҪЪ№©РиАҙҝҙЈ¬УЙУЪ 4Ўў5 БҪФВҫЫхҘКРіЎҙҰУЪјҫҪЪРФНъјҫЈ¬ҫЫхҘҝӘ№ӨҪПДСіцПЦГчПФПВҪөЈ¬ФӨјЖҪ«О¬іЦФЪҪУҪь 8 іЙЧуУТөДЛ®ЖҪЙПЈ»ҪмКұИз№ы PTA №Өі§јМРшҪшРРҙу·¶О§јмРЮЈ¬ҝӘ№ӨО¬іЦФЪ 6 іЙЧуУТөДЛ®ЖҪЈ¬КРіЎҪ«јМРшҙҰУЪГчПФөДИҘҝвҙжЧҙМ¬Ј¬РРЗйҪ«КЬөҪГчПФЦ§іЕЎЈ

ЎЎЎЎІ»№эЈ¬ЙП°лДк№ъДЪКРіЎТАИ»Ҫ«КЬөҪАҙЧФ PTA РВЧ°ЦГөДС№БҰЈ¬ЛдИ»Т»јҫ¶И№ъДЪОЮРВЧ°ЦГН¶·ЕЈ¬ө«КЗС№БҰҪ«СУәуөҪ 2 јҫ¶ИКН·ЕЎЈҙУЧоРВөДЗйҝцАҙҝҙЈ¬ПирШ 2 ЖЪ 440 Нт¶ЦРВЧ°ЦГТСФЪ 3 ФВЦРПВС®ҝӘКјІҝ·ЦКФіөЈ¬ТЭКўДюІЁ 4#2255 Нт¶ЦЧ°ЦГФӨјЖҪ«ФЪ 4 ФВПВС®ЖрКФіөЈ¬¶шКўәз 150 Нт¶ЦЧ°ЦГҫЭПӨҪ«УЪ 5 ФВЦРС®әуҝӘЖфЎЈИфЙПКцРВЧ°ЦГН¶Іъ°ҙјЖ»®КөПЦЈ¬ДЗГҙФЪ¶юјҫ¶И№ъДЪКРіЎҪ«јУИлЧЬјЖ 815 Нт¶ЦөДРВІъДЬЈ¬ПаөұУЪДҝЗ°№ъДЪЧЬІъДЬөД 24%ЧуУТЎЈЛдИ»РВЧ°ЦГН¶·ЕөДН¬КұІҝ·ЦҫЙЧ°ЦГҪ«№ШНЈјмРЮЈ¬КРіЎ№©УҰБҝФціӨҪ«УРТ»ёцЖҪОИМбЙэ№эіМЈ¬ө«КЗІъДЬ»щКэөДА©ҙуКВКөТ»ө©ВдіЙЈ¬Ҫ«»б¶ФКРіЎІъЙъГчПФС№БҰЎЈ

ЎЎЎЎ¶ФУЪ¶юјҫ¶И№©УҰ¶ЛөДұд»ҜЈ¬ОТГЗИПОӘҫЙЧ°ЦГөДҙу№жДЈјмРЮУлРВЧ°ЦГөДН¶·ЕҪ«Н¬КұУ°ПмКРіЎёсҫЦЈ»¶МЖЪАҙҝҙУЙУЪРВЧ°ЦГЙРОҙЙМТө»ҜФЛРРЈ¬ТтҙЛјмРЮР§УҰҪ«ХјҫЭЦчөјЈ¬КРіЎТт№©УҰКХҪф¶шКЬөҪГчПФЦ§іЕЈ»ЛжЧЕКұјдНщәуНЖТЖЈ¬Т»·ҪГжЧ°ЦГјмРЮНкіЙәуУРЦШЖфРиЗуЈ¬БнТ»·ҪГжФЪРВЧ°ЦГјУИлКРіЎәуЈ¬іцУЪХщ¶бКРіЎ·Э¶оөДРиТӘЈ¬і§ЙМКЗ·сДЬјМРшЦҙРРјмРЮІЯВФЙРУРТЙОКЎЈБнНвЈ¬ОТГЗТ»ЦұЗҝөчјмРЮЦ»КЗ¶МЖЪКЦ¶ОЈ¬ОЮ·ЁҙУёщұҫЙПёДұдДҝЗ° PTA №©УҰХыМе№эКЈөДКВКөЈ¬Ҫ«Т»Р©ФӯұҫјјКхЙПФЭОЮјмРЮРиЗуөДЧ°ЦГТтКРіЎФӯТтМбЗ°НЈјмЈ¬КВКөЙПКЗТ»ЦЦМбИЎФ¶ЖЪАы¶аІ№ідҪьЖЪөДРРОӘЎЈТтҙЛЈ¬¶юјҫ¶И№©УҰ¶ЛҝЙДЬіцПЦ¶М¶аіӨҝХөДёсҫЦЎЈКВКөЙПЈ¬ОТГЗИПОӘКРіЎ№©УҰЛ®ЖҪөДұд»ҜЈ¬әЬҙуіМ¶ИЙПҪ«ИЎҫцУЪі§ЙМөДЙъІъАыИуЧҙҝцЎЈ

ЎЎЎЎРиЗу¶ЛЈәФцЛЩОИ¶Ё¶ФРРЗйАӯ¶ҜУРПЮ

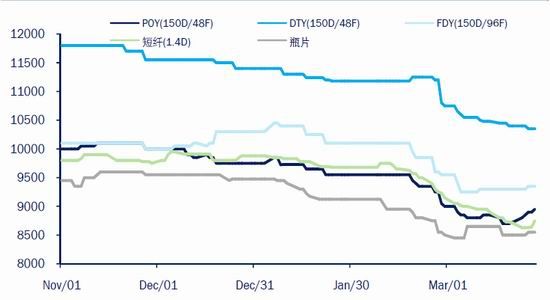

ЎЎЎЎПВУОҫЫхҘКРіЎТ»јҫ¶ИТІҫӯАъБЛіЦРшПВөшөДЧЯКЖЈ¬ЦчТӘКЗКЬөҪЙПУОФӯБПөшКЖУ°ПмЎЈНщДкҙәҪЪәуКРіЎЧЬУРТ»ІЁҝӘГЕәмРРЗйЈ¬З°јёДкҝЙіЦРшТ»ЦЬТФЙПЈ¬ИҘДкФЪ 3 МмЧуУТЈ¬¶шҪсДкјёәхГ»УРЎЈІ»№эҙУПВөш·щ¶ИЙПАҙҝҙЈ¬Т»јҫ¶ИҫЫхҘЖ·өш·щІўГ»УРЙПУОҫзБТЈ¬ХвёшБЛҫЫхҘ№Өі§Т»¶ЁөДјУ№ӨАыИуҝХјдЎЈ

ЎЎЎЎҙУіӨЛҝІъПъЙПАҙҝҙЈ¬Т»јҫ¶ИУЙУЪФӯБПКРіЎҙуІҝ·ЦКұјдҙҰУЪПВөшЧҙМ¬Ј¬ҫЫхҘПВУО№Өі§ұнПЦіцГчПФөДЎ°ВтХЗІ»ВтөшЎұЗйРчЈ¬3 ФВ·ЭЗ°КРіЎПъБҝІ»јГЈ¬ИХҫщІъПъВК»щұҫО¬іЦФЪ 6©\8 іЙЧуУТЈ¬¶ФөұКұРРЗй¶аУРНПАЫЎЈ3 ФВЦРПВС®ЖрФӯБПКРіЎіцПЦГчПФ·ҙөҜЈ¬ФЪФӨјЖҫЫхҘЖ·ТІҪ«ёъЛжМбјЫЗйРчПВЈ¬КРіЎІъПъ·ҪіцПЦПФЦшМбЙэЈ»ҙЛНвЈ¬Іҝ·ЦПВУО№Өі§ЧКҪрБҙТАИ»Ж«ҪфЈ¬ТІФЪТ»¶ЁіМ¶ИЙПУ°ПмБЛПВУОКРіЎРиЗуұнПЦЎЈ

ЎЎЎЎНј 10ЈәТ»јҫ¶ИҫЫхҘКРіЎјЫёсХыМеПВ»¬өҘО»ЈәФӘ/¶Ц

ЎЎЎЎЧКБПАҙФҙЈәВЎЦЪЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎ¶юјҫ¶ИҫЫхҘКРіЎұнПЦЈ¬ОТГЗИПОӘәЬҙуіМ¶ИЙПИФИЎҫцУЪЙПУОФӯБПЧЯКЖЈ»ФЪјЫёсЙПЈ¬ҫЫхҘЖ·јЫёсҪ«ёЯ¶ИёъЛжФӯБПјЫёсІЁ¶ҜЈ»ФЪІъПъЙПЈ¬ПВУОі§јТФЪФӯБПІЙ№әЙПөДЎ°ВтХЗІ»ВтөшЎұРДМ¬Ҫ«јМРшөГөҪМеПЦЈ¬Н¬КұЧКҪрҪфХЕіМ¶ИТІК№өГі§јТФЪІЙ№әЙПЖ«ПтұЈКШЎЈҫЯМеАҙЛөЈ¬Т»ө©ФӯБПјЫёсіЦРшЙПХЗЈ¬ҫЫхҘКРіЎІъПъТІ»бөГөҪГчПФМбЙэЈ¬·ҙ№эАҙҪшТ»ІҪ¶ФФӯБПКРіЎРОіЙМбХсЈ»¶шТ»ө©ФӯБПЧЯКЖФЩ¶ИҪшИлПВөшНЁөАЈ¬ПВУОі§ЙМҪ«јМРш°ҙРиІЙ№әЈ¬ҫЫхҘКРіЎҪ«ПЭИлөНГФЈ¬·ҙ№эАҙҪшТ»ІҪ¶ФФӯБПјЫёсІъЙъС№БҰЎЈЧЬМеЙПЈ¬ҫЫхҘКРіЎ¶Ф PTA РРЗйКЗЖрөҪБЛТ»ёцЎ°№ІХс·ЕҙуЖчЎұөДР§№ыЎЈ

ЎЎЎЎЦХ¶Л·ДЦҜ·ҪГжЈ¬Т»јҫ¶ИКэҫЭПІУЗІО°лЎЈЦРјдЦҜОпКРіЎПа¶ФҪПәГЈ¬ҙУЦР№ъЗб·ДіЗіЙҪ»ЗйҝцАҙҝҙЈ¬ҙәҪЪәуіЙҪ»БҝМбЙэәЬҝмЈ¬өҪ 3 ФВЦРПВС®КРіЎИХҫщіЙҪ»ТСФЪ 700 НтГЧ/ИХТФЙПЈ¬ҪПИҘДкН¬ЖЪФціӨГчПФЎЈ°ҙХХХвТ»ЗчКЖЈ¬ФЪ 5 ФВ·ЭРиЗуёЯ·еөҪАҙЗ°ЦҜОпКРіЎУРНыұЈіЦБјәГФЛРРЧҙҝцЈ¬¶ФҫЫхҘКРіЎҪ«УРТ»¶ЁЦ§іЕЎЈ

ЎЎЎЎНј 11ЈәТ»јҫ¶ИЗб·ДіЗЦҜОпіЙҪ»МбЙэҪПОӘГчПФөҘО»ЈәНтГЧ/ИХ

ЎЎЎЎЧКБПАҙФҙЈәCCFEI ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎПаҪПУЪЦҜОпКРіЎөДАЦ№ЫЈ¬ЦХ¶Л·юЧ°Р¬Гұ·ДЦҜОпКРіЎФЪТ»јҫ¶ИөДКэҫЭҪПБоИЛөЈУЗЈ»З°БҪёцФВ·юЧ°АаәНЖдЛь·ДЦҜЖ·іцҝЪҪр¶оҫщіцПЦёцО»КэёәФціӨЈ¬ЖдЦР·юЧ°З°БҪёцФВіцҝЪҪр¶о 247.38 ТЪГАФӘЈ¬ҪПИҘДкН¬ЖЪПВҪө 5.211%Ј»ЖдЛь·ДЦҜЖ·іцҝЪ 147.54 ТЪГАФӘЈ¬Н¬ұИПВҪө 2.09%Ј»ЧЬБҝЙПЗ°БҪёцФВіцҝЪҪПИҘДкН¬ЖЪПВҪөБЛ 4.07%Ј¬УлИҘДкИ«Дк 11.4%өДФцЛЩУРҪПҙуІоҫаЎЈН¬КұЈ¬·ДЦҜЖ·¶ФДЪБгКЫ¶оФцЛЩТІіцПЦПВ»¬Ј¬З°БҪёцФВБгКЫ¶оН¬ұИФцЛЩФЪ 7.69%Ј¬ФцЛЩҪПИҘДкУРҪь 10 ёц°Щ·ЦөгөДПВҪөЎЈ

ЎЎЎЎНј 12ЈәЗ°БҪёцФВ·юЧ°·ДЦҜЖ·іцҝЪіцПЦёәФціӨ Нј 13ЈәЗ°БҪёцФВ·юЧ°Р¬Гұ·ДЦҜЖ·БгКЫ¶оФцЛЩПВ»¬ГчПФ

ЎЎЎЎЧКБПАҙФҙЈәWIN ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎ»тРнЗ°БҪёцФВөДКэҫЭІўІ»ДЬЛөГчМ«¶аОКМвЈ¬ІўЗТУЙУЪҙәҪЪФӯТтЈ¬ҙжФЪҪП¶аёЙИЕТтЛШЎЈ»щУЪЦҜОпКРіЎТ»јҫ¶ИЗҝҫўФціӨЗчКЖЈ¬ОТГЗ¶ФЦХ¶ЛРиЗуЧЬМеФцЛЩІўІ»ұҜ№ЫЈ¬ФӨјЖ 3 ФВ·ЭЦ®әуіцҝЪәНБгКЫ¶оФцЛЩҪ«УРТ»¶Ё»ШЙэЈ¬ө«ҪПДСі¬№эИҘДкЛ®ЖҪЎЈЧЬМеЙПЈ¬ОТГЗИПОӘРиЗу¶ЛҪ«јМРшұЈіЦЖ«ОИФціӨЈ¬ө«¶ФЙПУО PTA өДХыМеАӯ¶ҜР§№ыИФПаөұУРПЮЈ»ФЪҫЫхҘКРіЎіцПЦҪЧ¶ОРФІЙ№әКұЈ¬¶Ф PTA РРЗйУРТ»¶ЁөДМбХсЎЈ

ЎЎЎЎіЙұҫ¶ЛЈәPX №©УҰФціӨЗчКЖГчПФИхКЖёсҫЦҪПДСҙтЖЖ

ЎЎЎЎЙПУО PX өДіЙұҫЦ§іЕЈ¬КЗҪьДкАҙ PTTA О¬ПөјЫёсөДЦШТӘТтЛШЎЈТ»јҫ¶ИСЗЦЮ PX ҫӯАъБЛҙу·щПВҙмРРЗйЈ¬Бо PTAA іЙұҫЦ§іЕЛъПЭЎЈСЗЦЮ CCFR ПЦ»хјЫҙУДкіх 1400 ГАФӘ/¶ЦО»ЦГҝӘКјЈ¬Б¬Рш»чҙ© 1300Ўў1200 ГАФӘБҪөАХыКэ№ШҝЪЈ¬ФЪ 3 ФВЦРС®ЧоөНМҪЦБ 1151 ГАФӘ/¶ЦҪь 3 ДкАҙөНөгЎЈУЙУЪ PX©\PTA УГБПұИАэ№М¶ЁЈ¬ИЭТЧөГөҪ PX ҙУ 1400 ГАФӘПВВдөҪ1150 ГАФӘ/¶ЦЈ¬№ъДЪ PPTA ЙъІъіЙұҫҪөөНБЛҪь 11200 ФӘ/¶ЦЈ¬ТтҙЛ¶Ф PTA КРіЎјЫёсөДіе»чІ»СФ¶шУчЎЈ

ЎЎЎЎНј 14ЈәТ»јҫ¶ИСЗЦЮ PX јЫёсҙу·щПВҙм

ЎЎЎЎЧКБПАҙФҙЈәCCFEI ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎҙУПВөшФӯТтАҙҝҙЈ¬Т»јҫ¶ИКҜ»ҜЙПУОЛдИ»УРЛщІЁ¶ҜЈ¬ө«ФӯУНәНКҜДФУНФЛРРЗшјдІўОЮМ«ГчПФёДұдЈ¬PX өДПВРРЦчТӘКЗКЬөҪЧФЙнәНПВУОТтЛШөДУ°ПмЎЈЖдЦРөДЦчТӘФӯТтЈ¬ОТГЗҙЛЗ°ТІФш¶аҙОМбөҪЈ¬ҪсДкКЗСЗЦЮ PX јҜЦРН¶ІъДкЈ¬ЙП°лДкСЗЦЮРВН¶ІъЧ°ЦГЧЬІъДЬФӨјЖҪ«ҙпөҪ 350©\5300 Нт¶ЦЧуУТЈ¬¶ФПЦУРКРіЎёсҫЦУРГчПФіе»чЎЈТ»јҫ¶ИЦР№ъәЈДПәНЕнЦЭБҪМЧЧ°ЦГТС·ЦұрФЪ 1Ўў2 ФВН¶ІъЖф¶ҜЈ¬ҙЛНвјёМЧИҘДкДкөЧјмРЮөДЧ°ЦГЈ¬ИзЗаөәАц¶«әНХДЦЭМЪБъТІФЪ 2 ФВ·ЭЗ°әуПајМЦШЖфЈ¬јУЙП 1 ФВ·Э PX ҪшҝЪҙҙПВ 95.45 Нт¶ЦөДМмБҝЈ¬КРіЎ№©УҰ¶МЖЪДЪУРПФЦшФціӨЎЈБнТ»·ҪГжЈ¬2 ФВөЧЗ°№ъДЪ PTTA ҝӘ№ӨО¬іЦФЪ 8 іЙЧуУТёЯО»Ј¬ФЭКұО¬іЦЧЕ PXX©\PTA »·ҪЪөДҙаИхЖҪәвЈ¬ЛщТФЗ°ЖЪ PXX ЛдИ»ПВөшЈ¬ө«ИФФЪ 13300 ГАФӘЙП·ҪЖҪМЁЕМәбЈ»ө«КЗ 2 ФВПВС®ТЭКў№«Іј 3 ФВ·Э PTA јмРЮјЖ»®әуЈ¬ХвЦЦЖҪәвұ»ҙтЖЖЈ¬PX өҘИХөш·щјҙҙпөҪ 30 ГАФӘЈ»3 ФВ·ЭәуЛжЧЕ№ъДЪ PTTA ҝӘ№ӨВКҙу·щҪөөНЈ¬PPX РиЗуКЬЛрЈ¬ТтҙЛјЫёсТІҪшТ»ІҪПВҙмЦБ 1200 ГАФӘПВ·ҪЎЈ

ЎЎЎЎНј 15ЈәТ»јҫ¶ИФӯУНФЛРРЗшјдПа¶ФҪПОИ Нј 16ЈәСЗЦЮКҜДФУНТ»јҫ¶ИјЫёсІЁ¶ҜУРПЮ

ЎЎЎЎЧКБПАҙФҙЈәWIN ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎТ»јҫ¶И PXX №ъДЪЦРКҜ»Ҝ[ОўІ©]ҪбЛгјЫ·ЦұрФЪ 10075Ўў99515 әН 86600 ФӘ/¶ЦЈ¬іКҪЧМЭКҪПВРРЗчКЖЈ»СЗЦЮ ACP МёЕРіэ 1 ФВ·ЭҙпіЙФЪ 1415 ГАФӘ/¶ЦТФНвЈ¬2Ўў3 ФВ·ЭҫщёжЖЖБСЎЈ3 ФВөЧҪшРРөД 4 ФВ ACP ТІРыёжОЮ№ыЎЈ1©\2 ФВ·Э№ъДЪҪшҝЪ PX ЧЬБҝФЪ 171.6 Нт¶ЦЈ¬ЛдИ» 1ФВ·ЭҪшҝЪҙпөҪҙҙјНВјөД 95.45 Нт¶ЦЈ¬ө«УЙУЪ 2 ФВ·ЭҪшҝЪҪПЖҪЈ¬ТтҙЛЗ°БҪёцФВ PX ҪшҝЪЧЬБҝҪПИҘДкН¬ЖЪФцЛЩФЪ 20.38%Ј¬ФцЛЩУРТ»¶ЁПВ»¬ЎЈ

ЎЎЎЎ¶юјҫ¶ИСЗЦЮЦБЙЩ»№УРИэМЧ№І 240 Нт¶ЦРВЧ°ЦГН¶ІъЈ¬Н¬КұИз№ы№ъДЪ PTA №Өі§јМРшҪшРРЙо¶ИјмРЮөД»°Ј¬PX РиЗуДСТФәГЧӘЈ¬КРіЎ№©РиС№БҰҪ«ҪшТ»ІҪФцјУЎЈPX і§ЙМҝЙТФСЎФсөДТ»ёцІЯВФКЗУлПВУО PTA №Өі§Н¬ІҪҪшРРјмРЮЈ¬3 ФВ·ЭПВ°лФВҝӘКјИ·КөТСУРІҝ·ЦЖуТөҝӘКјҪөәЙФЛРРЈ¬ө«КЗУЙУЪДҝЗ°СЗЦЮФј 8 іЙөД PX НЁ№эБ¶УНТ»Ме»ҜЧ°ЦГЙъІъЈ¬ЖдҪшРРјмРЮРиТӘҝјВЗ¶а·ҪГжөДТтЛШЈ¬ТтҙЛФЪҝӘ№ӨВКөчҪЪөДБй»оРФЙПөНУЪ PTA ЖуТөЎЈЧЬМеЙПОТГЗ¶Ф¶юјҫ¶И PX јЫёсІ»ҝҙәГЎЈ

ЎЎЎЎБҪёц№ШјьЧЦЈәҝвҙжәНАыИу

ЎЎЎЎ¶ФУЪҫЫхҘІъТөБҙөДәЛРД»·ҪЪ PX©\PTTA©\ҫЫхҘАҙЛөЈ¬ІъЖ·ҝвҙжәНЖуТөЙъІъАыИуБҪёцТтЛШҝЙДЬ»б¶ФОҙАҙКРіЎФЛРРёсҫЦІъЙъГчПФУ°ПмЈ¬ОТГЗФЪҙЛөҘ¶АБРіцҪшРРМЦВЫЎЈҫНЧЬМе¶шСФЈ¬Т»јҫ¶ИКРіЎёчёц»·ҪЪҝвҙжёЯЖ󣬶Լ۸сУРҪПҙуС№ЦЖЈ»¶ш PX АыИуҙшөДПыК§Ј¬ФтКЗТ»јҫ¶ИРРТөАыИуЙПЧоПФЦшөДұд»ҜЎЈ

ЎЎЎЎОТГЗёщҫЭГҝёцФВөДЙППВУОІъБҝАҙҝјІм PX әН PPTA өД¶ҜМ¬ҝвҙжұд»ҜЈ¬ҙУПВұнҝЙТФҝҙіцЈ¬ҪсДкТ»јҫ¶И№ъДЪ PX ҝвҙжҙжФЪПФЦшФцБҝЈ¬З° 3 ёцФВ¶ҜМ¬ФцБҝЧЬјЖФЪ 60 Нт¶ЦЧуУТЈ¬ХЫәПФј 13 МмЧуУТөДПы·СБҝЎЈМШұр 3 ФВ·ЭҝӘКјУЙУЪ№ъДЪ PTA Ч°ЦГҝӘКјЙо¶ИјмРЮЈ¬PX »эС№ёьјУГчПФЈ¬ҫЭПӨјмРЮБҰ¶ИЧоҙуөДТЭКўөҪФВөЧ PX »щұҫҙҰУЪВъҝвЧҙМ¬ЎЈІ»ҪцКЗ№ъДЪЈ¬ә«№ъ·ҪГж 3 ФВ·ЭТІТ»¶Иҙ«ОЕіцПЦХНҝвЈ¬Тэ·ўФВЦР PX ҙуөшЎЈ

ЎЎЎЎУЙУЪ PX ұҫЙнКЗТәМеЈ¬РиТӘЧЁГЕөДІЫ№ЮҙўҙжФЛКдЈ»ПаҪПУЪ№ММеРОМ¬өД PTAЈ¬ёЯҝвҙж¶ФЖдјЫёсөДЙұЙЛёьҙуЎЈУЙУЪ¶юјҫ¶ИПВУО PTA УРНыјМРшО¬іЦЖ«өНҝӘ№ӨЈ¬јУЙП PX Ч°ЦГФЪНЈјмҪөёәЙПРиТӘҝјВЗёь¶аТтЛШЈ¬ТтҙЛФӨјЖёЯҝвҙжС№БҰ¶МЖЪДСПыЈ¬¶Ф¶юјҫ¶И PXXјЫёсҪ«ІъЙъҪПҙуС№БҰЎЈ

ЎЎЎЎНј 17ЈәТ»јҫ¶И PX©\PTAA ФВ¶Иҝвҙж¶ҜМ¬

ЎЎЎЎЧКБПАҙФҙЈәCCFEI ЦРРЕЖЪ»хСРҫҝІҝҙш*ОӘ№АЦө

ЎЎЎЎҪсДкЗ°БҪёцФВУЙУЪ PTAA ¶ФҫЫхҘҝӘ№ӨөДГчПФІоТмЈ¬№ъДЪ PTA ҝвҙжТІіцПЦБЛПФЦшФціӨЈ»3 ФВ·ЭФЪ PTA Ч°ЦГҙуГж»эјмРЮәуЈ¬ҝвҙжІЕөГөҪБЛІҝ·ЦПы»ҜЈ¬ө«КЗТ»јҫ¶ИЧЬФцБҝИФҙпөҪ 45 Нт¶ЦТФЙПЎЈКВКөЙПЈ¬ҙУИҘДк 5 ФВ·ЭҝӘКјЈ¬PTA ¶ҜМ¬ҝвҙжҫНіЦРшҙҰУЪФціӨЧҙМ¬Ј¬өҪ 3 ФВ·ЭЧЬМеФцБҝФЪ 145 Нт¶ЦЧуУТЈ»јҙК№ҝјВЗ¶оНв 2%өДПВУОЛрәДЈ¬ЧЬФцБҝТІТСФЪ 955 Нт¶ЦЧуУТЈ¬°ҙ№ъДЪДҝЗ°ФВҫщПы·СБҝХЫЛгЈ¬ҙуФјҪПИҘДк 5 ФВ·ЭЗ°ФцјУБЛ13©\19 МмөДЙз»бҝвҙжЎЈҙЛНвЈ¬ҙУҪ»ТЧЛщЧўІбІЦөҘҝҙЈ¬3 ФВөЧ PTA УРР§ІЦөҘФЪ 7 НтХЕТФЙПЈ¬ХЫәП 35 Нт¶ЦЈ¬ҙҰУЪАъК·ёЯО»Л®ЖҪЈ¬¶ФКРіЎУРТ»¶ЁС№БҰЎЈ

ЎЎЎЎНј 18ЈәИҘДк 5 ФВ·ЭЦБҪс PTTA Йз»бҝвҙжіЦРшФціӨ Нј 19ЈәҫЫхҘҝвҙжДҝЗ°ИФҙҰУЪЖ«ёЯО»ЦГ

ЎЎЎЎЧКБПАҙФҙЈәCCFFEI ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎТ»јҫ¶ИҪӯХг 3 ЦЦөУВЪіӨЛҝҝвҙжЧЬМеТАИ»ҙҰУЪҪПёЯО»ЦГЈ¬3 ФВ·ЭЦ®З°УЙУЪФӯБПјЫёсіЦРш»ШВдЈ¬ПВУОРДМ¬ҪПОӘПыј«Ј¬ТтҙЛҫЫхҘКРіЎІъПъҪПИхЈ¬¶аКэі§јТИХҫщІ»ДЬЧцЖҪЈ¬іӨЛҝҝвҙжФЪҙЛЖЪјдТ»¶ИТФ 2 Мм/ЦЬөДЛЩ¶ИФціӨЈ¬іэ POY Нв FDY әН DTY ҝвҙжҫщТСҙпөҪ»ті¬№эИҘДкН¬ЖЪёЯөгЛ®ЖҪЎЈ3 ФВ·ЭЦ®әуЈ¬УЙУЪФӯБПҝӘКј·ҙөҜЈ¬ҫЫхҘКРіЎІъПъМбЙэЈ¬ЦРПВС®ЖріӨЛҝҝӘКјіцПЦТ»¶ЁИҘҝвҙжјЈПуЈ¬І»№эДҝЗ°іэ POY ЙРҝЙНвЈ¬ЖдЛьБҪЦЦіӨЛҝҝвҙжТАИ»Ж«ёЯЎЈ

ЎЎЎЎФЩҙУЙъІъАыИуҪЗ¶ИҝҙЈ¬Т»јҫ¶И PXX ЧЯКЖіцПЦҙу·щПВөшЈ¬¶шЖдЦчТӘФӯБПКҜДФУНІўГ»УРПФЦшЗшјдұд»ҜЈ¬ТтҙЛөјЦВСЗЦЮ PX©\КҜДФУНјЫІоҪПЗ°ЖЪҙу·щКХХӯЎЈҪсДк 1 ФВіхБҪХЯЦ®јдјЫІоЙРО¬іЦФЪ 4450 ГАФӘ/¶ЦёҪҪьЈ¬өҪ 3 ФВЦРС®ЧоөНТ»¶ИКХХӯЦБ 2220 ГАФӘ/¶ЦЈ¬ФВөЧ»ШЙэөҪ 300 ГАФӘЧуУТЈ»PX УлБнТ»ЦчТӘФӯБП MX Ц®јдјЫІоТ»јҫ¶ИјЫІоТІУРГчПФКХЛхЈ¬ҙУ 2200 ГАФӘ/¶ЦёҪҪьЧоөНКХЛхЦБ 125 ГАФӘ/¶ЦЈ¬3 ФВөЧ»ШЙэЦБ 150 ГАФӘёҪҪьЎЈ

ЎЎЎЎТ»°гИПОӘ PX©\КҜДФУНТФј° PX©\MX јЫІоТӘ·ЦұрҙпөҪ 300©\350 ГАФӘәН 180 ГАФӘТФЙПЈ¬PX ЙъІъІЕГчПФУҜАыЈ¬ТтҙЛОТГЗҝҙөҪЗ°ЖЪ·з№вОЮПЮөД PX №Өі§ФЪТ»јҫ¶ИТІПЭИлБЛјУ№ӨҝчЛрөДҫіөШЎЈУЙУЪ PX АыИуҙшФЪТ»јҫ¶ИТС»щұҫПыК§Ј¬әуЖЪ PTA іЙұҫЦ§іЕҪшТ»ІҪПВТЖөДҝХјдТСҫӯәЬРЎЎЈ

ЎЎЎЎНј 20ЈәТ»јҫ¶ИСЗЦЮ PX©\КҜДФУНјЫІоҪшТ»ІҪКХХӯ Нј 21ЈәТ»јҫ¶ИСЗЦЮ PX©\MX јЫІоТІУРҪшТ»ІҪЛхРЎ

ЎЎЎЎЧКБПАҙФҙЈәWIN ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎPTA №Өі§ИХЧУТІІўІ»әГ№эЈ¬УЙУЪТ»јҫ¶ИЗ°ЖЪ PTTA әН PX ҫщіцПЦіЦРшПВөшЧЯКЖЈ¬ҙУ№әИл PX өҪЙъІъіц PTA Хв¶ОКұјдІоҫНБо PTA ЖуТөіРКЬБЛёь¶аҝчЛрЎЈҙУПВГж PTA №Өі§ПЦҪрБч№АЛгНјЙПЈ¬ҝЙТФҝҙөҪ°ҙө№НЛТ»ёцФВ PX іЙұҫЛгЈ¬Т»јҫ¶И PTA ЖуТөҝчЛрУРГчПФ·ЕҙуЈ¬ЖдЦРФЪ 2 ФВ·ЭҙпөҪј«ЦөЈ¬3 ФВ·ЭЛжЧЕКРіЎ»ШЙэВФУРәГЧӘЈ¬ө«ФЪ 900 ФӘ/¶Ц·ЗФӯБПіЙұҫПВТАИ»ХыМеПЭИлҝчЛрЎЈ

ЎЎЎЎНј 22ЈәТФ»Ә¶« PTA ПЦ»хјЖјҙЖЪәНө№НЛ 1 ёцФВ PX іЙұҫУҜҝч Нј 23ЈәТФҪбЛгјЫјЖө№НЛ 1 ёцФВ PX іЙұҫУҜҝч

ЎЎЎЎЧКБПАҙФҙЈәWIN ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎПВУОҫЫхҘЖ·өДЗйҝцЙФәГТ»Р©Ј¬УЙУЪЙПУОФӯБПөшКЖРЧГНЈ¬ҫЫхҘЖ·ЛдИ»УРТ»¶ЁёъөшЈ¬І»№эҙәҪЪЗ°әуУЙУЪУРҙу№жДЈҫЫхҘјмРЮЈ¬КРіЎ№©РиС№БҰПа¶ФІ»ҙуЈ¬ТтҙЛҫЫхҘАыИуҝХјдФЪ 3 ЦРС®З°·ҙ¶шУРГчПФәГЧӘЈ¬3 ФВПВ°лФВФӯБПҝӘКј·ҙөҜЈ¬іЙұҫЙПЙэәуҫЫхҘЖ·¶ҜМ¬ПЦҪрБчСёЛЩЧӘёәЎЈ

Нј 24ЈәТ»јҫ¶ИіӨЛҝАыИуТ»¶ИУРЛщәГЧӘ Нј 25ЈәТ»јҫ¶И¶МПЛАыИуТ»¶Иҙу·щәГЧӘ

ЎЎЎЎЧКБПАҙФҙЈәWIN ЦРРЕЖЪ»хСРҫҝІҝ

ЎЎЎЎЧЬМеЙПЈ¬¶юјҫ¶ИЗ°ЖЪКРіЎТАИ»»бКЬөҪТ»¶ЁҝвҙжС№БҰЈ¬әуЖЪИҘҝвҙжКЗ·сЛіі©Ҫ«ҫц¶ЁРРЗйДЬ№»ҙпөҪөД·ҙөҜёЯөгЎЈ¶шИҘҝвҙжөДКЦ¶ООЮ·ЗҫНКЗјмРЮ»тјУЗҝПВУОРиЗуЈ¬Па¶ФАҙЛөРиЗуөҜРФҪПРЎЈ¬Ц»УРЧ°ЦГҝӘ№ӨВККЗРРТөұҫЙнҝЙТФҝШЦЖөДЎЈ¶шРРТөҝӘ№ӨВКөДёЯөНЈ¬ФтФЪәЬҙуіМ¶ИЙПИЎҫцУЪЙъІъАыИуҙуРЎЎЈУИЖдКЗҪсДк PPX әН PTA РВЧ°ЦГЈ¬РРТөҝчЛрҫЦГжҝЙДЬСУ»әЖдН¶·ЕКРіЎөДКұјдөгЈ¬І»№эТ»ө©АыИуУРБЛГчПФәГЧӘЈ¬ФтУРҝЙДЬ

ЎЎЎЎФЪ¶МЖЪДЪҙМјӨ№©УҰөДҝмЛЩФцјУЎЈјт¶шСФЦ®Ј¬ОТГЗИПОӘ PXЎўPTA әНҫЫхҘРРТөФЪ¶юјҫ¶ИҪ«јМРшПЭИлөНАыИу»тҝчЛрөДҫЦГжЈ¬РРТөХыМеИҘҝвҙжөДҪшіМІ»»б·ЗіЈЛіАыЎЈ

ЎЎЎЎ¶юјҫ¶И PTA РРЗй»тҝн·щХрөҙОӘЦч

ЎЎЎЎЧЫәПАҙҝҙЈ¬¶юјҫ¶И PTAA РРТөҪ«јМРшҪшРРЙо¶ИјмРЮЈ¬¶Ф¶МЖЪКРіЎУРҪПГчПФМбХсЈ»І»№эЈ¬УЙУЪәуЖЪРВЧ°ЦГІъДЬҪПҙуЈ¬јмРЮХвТ»¶МЖЪАы¶аЧоЦХҪ«ДСөРІъДЬА©ХЕХвТ»іӨЖЪАыҝХЈ»ө«КЗЈ¬Т»·ҪГж PTA РРТөҝчЛр»бҝШЦЖФЪТ»¶ЁіМ¶ИЈ¬БнТ»·ҪГж PX ЛдИ»әуЖЪТІГжБЩҪПЦШРВЧ°ЦГС№БҰЈ¬І»№эФЪЖдҙҘј°ЙъІъіЙұҫПЯәуЈ¬јЫёсПВөшҝХјдТСҫӯІ»ҙуЎЈТтҙЛ¶ФУЪ¶юјҫ¶И PTA ЧЯКЖЈ¬ОТГЗИПОӘЛдИ»ИФГжБЩС№БҰЈ¬ө«УЙУЪТ»јҫ¶ИөДҙу·щПВМҪТСМбЗ°¶ТПЦБЛҙуІҝ·ЦөДПВ·ҪҝХјдЈ¬¶юјҫ¶ИФЪЗ°ЖЪөНөг»щҙЎЙПҪшТ»ІҪПВМҪҝХјдТСҪПОӘУРПЮЈ¬РРЗйЧЬМе»тіКПЦіцФЪөНО»Зшјдҝн·щХрөҙөДМШөгЎЈФЪФЛРРҪЪЧаЙПЈ¬ФтҝЙДЬіцПЦЗ°ёЯәуөНөДМШөгЎЈ¶ФУЪ¶юјҫ¶И PTA ФЛРРЗшјдОТГЗИПОӘ»тФЪ 5800©\680 Ц®јдЈ»ІЩЧчЙПЈ¬УҰҙУЗчКЖІЯВФЧӘ»»ОӘЗшјдЛјВ·Ј¬ҪЁТйЧЬМеИФТФ·кёЯ№БҝХОӘЦчЎЈБнНвЈ¬УЙУЪФ¶ЖЪРВЧ°ЦГАыҝХөДУ°ПмЈ¬ЖЪ»хіӨЖЪО¬іЦФ¶ФВМщЛ®ёсҫЦҪПОӘәПАнЈ¬ФЪ TAA91 јЫІоФЛРРЦБ 30 ТФПВөНО»КұјМРшҪшРРХэМЧІЩЧчТІКЗҪПәГөДСЎФсЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД