摘要:

11 月份国内 PTA市场整体有所回升;PTA 厂商将再次限产检修的消息开始在市场中蔓延,之后随着具体检修计划的逐步披露,配合下游聚酯低库存的有利条件,PTA 走出了一轮持续 3 周的反弹行情。

虽然我们认为检修因素短期将对市场有一定提振效果,但 12 月 PTA 供需面转好程度将不及今年 6 月份期间,主要原因在于目前 PTA 社会库存水平不低。6 月份限产保价行动的成功,很大一部分原因基于当时 PTA 低库存背景,而 10 月份期间国内 PTA 库存经历了大幅增长,增量达到 35-40 万吨左右,在目前 PTA 高库存水平下,限产行动效果或大打折扣;且临近年底,部分中小 PTA 厂商存资金回笼压力,同时又即将开始与下游签订年度长约,因此我们对 12 月限产保价行动的效果持续性并不看好。

成本面上,预计未来仍对 PTA 有利空拖累。11 月下旬原油进一步走弱,后期我们认为其弱势仍将得到延续;而 PX 之前随 PTA 的被动跟涨局面我们认为难以持续:一旦 PTA 看涨预期转变,PX 必定转头向下;而如果 12 月 PTA 厂商开始限产,则对 PX 需求造成损害。因此我们预计上游原料价格走势在 12 月整体偏空,受到成本下行拖累,PTA 走势将因此承压。

综合来看,12 月 PTA 市场将纠结于检修利好提振与成本面继续走弱的多空交织局面;我们认为,在目前 PTA 高库存局面下,检修利好实际反映到市场上来,首先需要经过 PTA的去库存进程,去库存的速度对未来走势影响较大;同时石化上游原料价格走势仍将左右厂商出货成本和下游心态。

未来市场存在较多变数,我们预计可能呈现出以下几种情况:在偏好的情况下,PTA 企业包括中小厂商较为严格地执行限产政策,同时原油价格企稳或出现小幅反弹,那么 PTA在月初短暂的低位盘整后价格将稳步上行,后期或触及 6500 位置;在一般的情况下,大部分 PTA 企业严格执行限产政策,而油价依然继续走弱,那么 PTA 在初期仍然将经历一个下探过程,此后随着库存消化现货货源开始吃紧,期价将跟随现货逐步回升走高;在最差的情况下,部分厂商为保市场份额私下提高出货水平,而油价也继续走弱,那么 PTA的去库存过程将极为漫长,TA 行情仍然随原料波动整体走弱。

在操作上,建议密切关注 PTA 期现市场结构,一旦现货出现持续升水,说明供需面结构实质转变,在此情况下建议做多为主;而一旦期价拉涨而现货跟进有限,则考虑逢高沽空。当然,一旦上游原料价格出现较大波动,则 PTA 价格依然将回到成本面主导上来。

检修消息刺激 11 月 PTA 市场回升

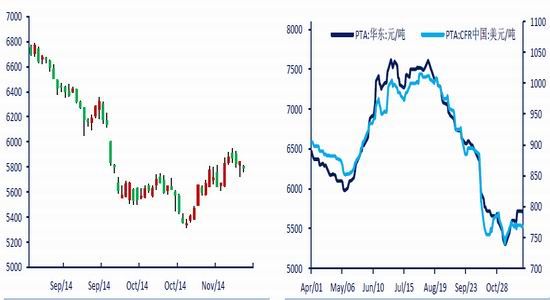

11 月份国内 PTA 市场整体有所回升;月初随石化上游短暂下探后,PTA 厂商将再次限产检修的消息开始在市场中蔓延,部分空头资金撤离令行情出现企稳迹象;之后随着具体检修计划的逐步披露,配合下游聚酯低库存的有利条件,PTA 走出了一轮持续 3 周的反弹行情。主力 1501 合约在月初最低探至 5316 年内低点,并在随后一路上行,下旬初探至最高 5944,月底涨势有所调整,截止到 27 日收盘TA1501 合约收于 5747,月内录得近 200 点左右涨幅。现货市场变动也较为明显,CCFEI 华东市场均价月初 5450 元/吨,11 月上旬最低探至 5300 元/吨左右,月底随着期价大幅反弹,现货均价逐步走高至 5700 元/吨一线;11 月国内 PTA 结算价在 5875-5950 元/吨,较上月下调 150-175 元/吨左右。

图 1:PTA 期货指数 图 2:PTA 现货市场均价

检修利好下供需压力或有所减轻

12 月供需面上最为显著的变数当属厂商联盟再度祭出“检修牌”这一事件;今年10 月-11 月初国内 PTA 开工率持续处于 7 成上方水平,对市场产生较大压力;11月上旬国内数家 PTA 企业开会决定在 12 月再次进行检修,具体计划在随后陆续公布,根据目前最新公布的状况,具体计划如下表:

图 3:12 月国内 PTA 工厂检修计划

资料来源:CCFEI 中信期货研究部

这个力度略大于之前市场预期,我们评估了届时几家厂商在 12 月按计划执行检修后市场供应变化情况。从下表可以看出,在 11 月下旬国内仍维持近 7 成半的偏高开工率,12 月一旦上述几家工厂按计划执行检修,假设剩余工厂开工不发生明显变化,短期内国内开工率有望下降至 46.6%左右,这个开工水平基本达到了今年 6 月份限产保价时的水平,在此开工水平下,国内供应将处于短缺状态。

图 4:11-12 月国内 PTA 开工情况

资料来源:CCFEI 中信期货研究部

我们认为,一旦届时检修执行到位,短期将对市场有明显提振效果,尤其是目前国内聚酯库存处于低位水平,下游聚酯厂商未来备货需求较为刚性;在今年 6 月份 PTA 厂商第一次限产保价并修改结算价模式时,下游聚酯库存也处在低位水平,令聚酯工厂在当时只能被动接受。PTA 厂商在 11 月这个时间点上选择再次限产保价,时机上把握比较到位。

图 5:11 月份 PTA 开工率维持高位% 图 6:11 月长丝库存走低,未来聚酯厂商备货需求较强

资料来源:WIND 中信期货研究部

此外,由于上游 PTA 和 MEG 等价格前期累计跌幅可观,目前聚酯品原料成本依然较低,11 月聚酯工厂现金流利润虽然有所回落,但整体仍处在年内高位区间,这刺激了聚酯工厂近期维持较高开工率,对上游 PTA 形成一定需求支撑。

图 7:长丝现金流利润目前整体依然较好 图 8:高现金流刺激下聚酯工厂负荷维持高位

资料来源:WIND 中信期货研究部

不过,我们依然认为 12 月 PTA 供需面转好程度将不及今年 6 月份期间,主要原因在于目前 PTA 社会库存水平不低。6 月份限产保价行动的成功,很大一部分原因基于当时 PTA 低库存背景,而 10-11 月份期间国内 PTA 库存经历了大幅增长,增量总和预计将达到 60-70 万吨左右。在当前 PTA 高库存水平下,限产行动效果要产生明显作用,首先需要经历一定的去库存化;并且临近年底,部分中小 PTA厂商存在资金回笼压力,同时又即将开始与下游年度长约谈判,此时大力限产将面临丧失市场份额可能。因此我们认为 12 月限产保价行动的实际效果或存在一定折扣。

图 9:10 月后 PTA 库存大幅增长,目前国内库存偏高 图 10:除部分采购节点外,长丝产销率提升有限

资料来源:WIND 中信期货研究部

而下游方面虽然聚酯库存低位对上游形成利好,但是从平均产销率来看,11 月聚酯市场产销再度明显回落,整体低于 100%,下游需求整体依然偏弱。同时年底部分企业受到资金压力,下游采购力度上也有削弱可能。

因此,就 12 月 PTA 市场供需情况来看,我们认为存在利好,但对市场的提振程度与届时去库存进度有较大关联,同时市场长期压力仍然存在。

PX 弱势料将维持

11 月亚洲 PX 价格出现了小幅企稳回升迹象,在月初下探突破 1000 美元/吨 CFR并创下 2010 年以来新低后,随着下游 PTA 市场的稳步回升,PX 价格也受到带动开始上行调整,普式现货价月初在 1033 美元/吨 CFR,最低探至 989.5 美元/吨,11 月下旬回升至 1300-1500 美元/吨区间。

图 11:11 月 PX 现货有企稳迹象

资料来源:CCFEI 中信期货研究部

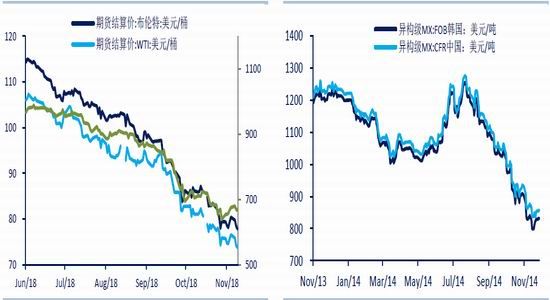

我们看到石化上游原料,包括原油、石脑油和 MX 在 11 月均出现明显下跌,特别是原油价格出现加速下滑,PX 走势与上游出现了明显分化,其原因我们认为主要是受下游 PTA 行情回暖带动所致。

图 12:11 月原油和石脑油价格继续下滑 图 13:亚洲 MX 11 月持续下跌

资料来源:WIND 中信期货研究部

这种背离带来的结果就是亚洲 PX 生产利润出现了明显回升,亚洲石脑油-PX 价差11 月下旬运行至 360-380 美元/吨区间,MX-PX 价差在 180-200 美元/吨区间,较月初整体回升了 60-80 美元/吨;目前的价差水平下 PX 生产应当处在小幅盈利状态,因此亚洲 PX 装置在年底前后大面积检修的可能大幅降低。

图 14:11 月石脑油路径 PX 价差大幅回升 图 15:11 月 MX 路径 PX 价差大幅回升

资料来源:WIND 中信期货研究部

我们在前面报告中讨论过,除非从上游 PX 到 PTA 同时进行限产检修,否则在今年新装置投产后的全面过剩状态下,仅靠 PTA 单个环节的检修无法较为持续地支撑市场价格,在目前价差水平下亚洲 PX 厂商进行检修的动力明显不足。此外 PX近期的这种被动跟涨局面我们认为将难以持续维持:一方面,后期一旦 PTA 看涨预期转变,PX 必定转头向下;另一方面, 12 月 PTA 厂商开始限产,对 PX 需求造成损害。同时,我们认为原油在 12 月走势仍然较弱。因此总体上 PTA 未来在成本面上依然较为利空,如果原油在 12 月继续大幅下跌,则成本塌陷仍将主导PTA 价格走势。

12 月 PTA 策略:多空交织,灵活转换

综合来看,12 月 PTA 市场将纠结于检修利好提振与成本面继续走弱的多空交织局面;我们认为,在目前 PTA 高库存局面下,检修利好实际反映到市场上来,首先需要经过 PTA 的去库存进程,去库存的速度对未来走势影响较大;同时石化上游原料价格走势仍将左右厂商出货成本和下游心态。

未来市场存在较多变数,我们预计可能呈现出以下几种情况:在偏好的情况下,PTA 企业包括中小厂商较为严格地执行限产政策,同时原油价格企稳或出现小幅反弹,那么 PTA 在月初短暂的低位盘整后价格将稳步上行,后期或触及 6500 位置;在一般的情况下,大部分 PTA 企业严格执行限产政策,而油价依然继续走弱,那么 PTA 在初期仍然将经历一个下探过程,此后随着库存消化现货货源开始吃紧,期价将跟随现货逐步回升走高;在最差的情况下,部分厂商为保市场份额私下提高出货水平,而油价也继续走弱,那么 PTA 的去库存过程将极为漫长,TA 行情仍然随原料波动整体走弱。

在操作上,建议密切关注 PTA 期现市场结构,一旦现货出现持续升水,说明供需面结构实质转变,在此情况下建议做多为主;而一旦期价拉涨而现货跟进有限,则考虑逢高沽空。当然,一旦上游原料价格出现较大波动,则 PTA 价格依然将回到成本面主导上来。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文