аавЕВњФмЙ§ЪЃЁЁPTAЫцгЭМлВЈЖЏ

ЁЊЁЊ2015PTAФъЖШБЈИц

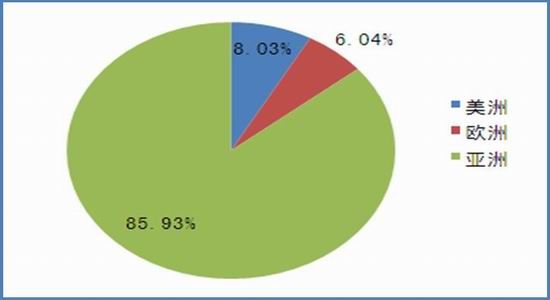

ЁЁЁЁЁОеЊ вЊЁПНјШы2015ФъећИібЧжоЪаГЁЕФPX-PTA-ОлѕЅЛЗНкОљНјШыВњФмЙ§ЪЃНзЖЮЃЌећИіВњвЕСДЕФМлИёНЋИќЖрЕивРОнГЩБОЖЈМлЃЌОЭЕБЧАЪБМфНкЕуРДПДЃЌЕЭгЭМлЮЊжеЖЫОлѕЅЛЗНкДјРДСЫИпРћШѓПеМфЃЌЕЋЩЯгЮPX-PTAЛЗНквЛжБДІгкГЩБОЯпИННќдЫааЃЌКѓЦкећИіВњвЕСДЕФМлИёдЫааИњдгЭМлИёЕФзпЪЦУмЧаЯрЙиЁЃЮвУЧШЯЮЊгЭМлдк2015ФъЩЯАыФъШдНЋБЃГжШѕЪЦЃЌ2015ФъГѕPTAЙЉашдкPTAЙЄГЇЭЃГЕМьаоНсЪјжиЦєвдМАЯТгЮОлѕЅашЧѓМОНкадзпШѕЕФЕўМгвђЫиЯТНЋЛсНјШыПтДцЛ§РлНзЖЮЃЌЩЯгЮГЩБОЖЫжЇГХЗІСІЃЌPTAЦкЛѕЛсМЬаје№ЕДЯђЯТбАЕзЁЃдгЭМлИёвЛЕЉдкФъжаМћЕзЗДЕЏЃЌВњвЕСДPX-PTAЛЗНкЛсГіЯжПїЫ№діМгЕФОжУцЃЌЩЯжагЮЙЉгІЖЫЛсжїЖЏЪеЫѕЃЌPTAЪаГЁгаЭћгРДвЛВЈГЩБОЭЦЖЏаЭКЭЙЉашЦЋНєаЭЕФДѓеЧааЧщЃЌИпЖШЛсДяЕН6000дЊ/ЖжвдЩЯЁЃ

ЁЁЁЁЁОЙиМќДЪЁПдгЭ ВњФмЙ§ЪЃ ГЩБОЖЈМл

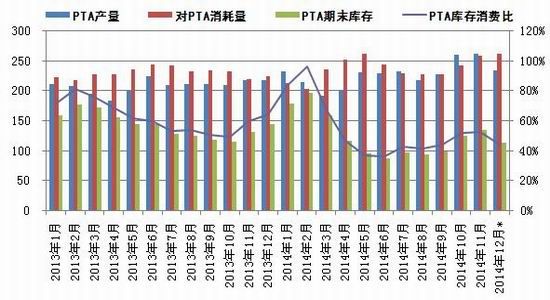

ЁЁЁЁвЛЁЂ2014ФъPTAЦкЛѕааЧщЛиЙЫ

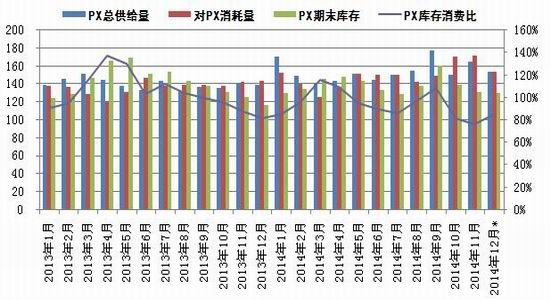

ЁЁЁЁЭМБэ 1ЃК2014ФъPTAЦкЛѕааЧщзпЪЦ

ЁЁЁЁЭМБэРДдДЃКЮФЛЊВЦОЁЂЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ2014ФъЃЌPTAЦкЛѕШЋФъзпЪЦПЩЗжЮЊШ§ИіНзЖЮЃК

ЁЁЁЁЕквЛНзЖЮ(1-5дТЗнПьЫйЩБЕј)ЃКPTAЦкЛѕдкжаЙњКъЙлОМУЯТааМАPTAЙЉЙ§гкЧѓЕФЫЋжиДђбЙЯТПьЫйЩБЕјЃЌЦкМфдгЭМлИёДг90УРдЊ/ЭАеЧжС100УРдЊ/ЭАЃЌЕЋвђ2014ФъЪЧбЧжоPXЪаГЁВњФмМЏжаЭЖВњЕФвЛФъЃЌЪаГЁЖддСЯPXЦеБщПДПеЃЌвђДЫдгЭМлИёЕФНзЖЮадЗДЕЏЖдPXКЭPTAУЛгааЮГЩШЮКЮЬсеёЃЌНіНіЪЧЖдPXЛЗНкЕФРћШѓНјааСЫЛ§бЙЁЃ

ЁЁЁЁЕкЖўНзЖЮ(5дТжС8дТЗнПьЫйЗДЕЏ)ЃК4-5дТЗнPXКЭPTAЩњВњОљЯнШыбЯжиПїЫ№ОжУцЃЌетЪЙЕУPXзд4дТЗнПЊЪМОЭНЕИККЩдЫааЃЌPTAЙЄГЇвВдк5дТЗнВЩШЁСЫДѓЙцФЃЭЃГЕМьаоВйзїЃЌЭЌЪБPTAГЇМвЁАШ§ОоЭЗЁБНЋPTAКЯдМЛѕВЩШЁГЩБОЖЈМлЗНЪНвЛЖШдквЕФкв§Ц№аљШЛДѓВЈЃЌPTAЦкЛѕвВдкељвщВЛЛГвЩжав§ЗЂвЛВЈУїЯдЕФЗДЕЏааЧщЃЌзд5дТГѕЕФ6000ећЪ§ЙиПкЯТЗНЕН8дТ11ШеЕФ7508ЃЌжїСІКЯдМзюИпЗДЕЏ1500ЕуЁЃ

ЁЁЁЁЕкШ§НзЖЮ(8-12дТЕФамЪабАЕз)6дТ24ШеЃЌЙњМЪгЭМлМћЖЅЛиТфЃЌЕБЪБPTAЪаГЁе§ЩЯбнШчЛ№ШчнБЕФБЦПеДѓЯЗЃЌгЭМлЯТДьЮДЖдPTAааЧщаЮГЩУїЯдЕФвжжЦзїгУЃЌЕЋЫцзХЙњМЪдгЭМлИёЕФвЛТЗзпЕЭвдМА7-8дТЗнбЧжоPXВњФмЕФМЏжаЪЭЗХЃЌPTAГЩБОДѓЗљЬЎЫњЃЌЭЌЪБдкСЊУЫЭІМлбАжТPTAЩњВњРћШѓДѓЗљдіМгЧщПіЯТЃЌPTAФкВПЕФЭІМлСЊУЫЧФЧФЩњЗЂЃЌШ§ОоЭЗжЎвЛКуСІЪЏЛЏдкЦкЛѕЪаГЁНЈСЂСЫПеЭЗЭЗДчВЂМгДѓСЫздЩэзАжУЕФЩњВњИККЩЃЌPTAМлИёдкГЩБОжиаФЯТвЦвдМАЙЄГЇИККЩЬсЩ§бАжТЙЉгІдіМгЧїЪЦЯТДѓЗљЯТДьЁЃНёФъЯТАыФъЕФPTAЦкЛѕЯТЕјТпМОЭЪЧПДПедСЯМлИёНјЖјПДПеPTAжиаФЯТвЦЃЌдгЭМлИёЕФСЌајБЉЕјЗХДѓСЫPTAГЩБОУцЕФРћПевђЫиЁЃЦкМфВМТзЬидгЭМлИёДгзюИп114УРдЊ/ЭАЕФИпЮЛвЛТЗЕјжС60УРдЊ/ЭАИННќЃЌЦкМфВЂЮДаЮГЩУїЯдЗДЕЏЃЌЕјЗљ47.4%ЁЃВЛДЫЭЌЪБPXМлИёЭЌбљГіЯжСЫДѓЗљЯТДьЃЌДгНёФъ7дТЕФИпЮЛ1503УРдЊ/ЖжCFRжаЙњЕјжСФПЧАЕФ800УРдЊ/ЖжИННќЫЎЦНЃЌЕјЗљ46.77%ЁЃЩЯгЮдСЯЕФДѓЗљЯТЕјУїЯдРЕЭСЫPTAЕФГЩБОЫЎЦНЃЌвВЭЯРлPTAЦкЛѕМлИёвЛТЗзпЕЭЃЌДгНёФъ8дТЕФИпЮЛ7400дЊ/ЖжзѓгвЯТНЕжСФПЧАЕФ4700дЊ/ЖжЫЎЦНЃЌЕјЗљ36.5%ЁЃ

ЁЁЁЁШЋФъPTAЦкЛѕГЩНЛСПКЭГжВжСПОљгаУїЯдЗХДѓЃЌ11дТжабЎPTAЦкЛѕГЩНЛСПКЭГжВжСПвЛЖШДДЯТЩЯЪавдРДаТИпЁЃЫцзХЦкЯжЛѕЪаГЁМлИёЕФвЛТЗЯТЕјЃЌPTAВњвЕСДЖрЭЗТђШыЬзБЃКЭЭЖзЪПеЭЗЕФ

fоФааЧщвВЪЧбнвяЕНМЋжТЁЃ

ЁЁЁЁЖўЁЂPX-PTA-PETВњвЕСДМђЪі

ЁЁЁЁЭМБэ 2ЃКPTA ВњвЕСДСїГЬЭМ

ЁЁЁЁЭМБэ 3ЃКPXВњвЕСДЕФКЫаФЗЂИя

ЁЁЁЁзЪСЯРДдДЃКЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ2009-2011ФъЩЯАыФъЃЌЩЯгЮPX(СЖЛЏвЛЬхРЉеХ)КЭЯТгЮОлѕЅВњФм(ЭЖзЪжмЦкЖЬ)МЏжаЪЭЗХЃЌPTAаавЕаТдіВњФмНЯаЁЃЌВњвЕСДГЪЯжбЦСхаЭНсЙЙ(етжжНсЙЙвтЮЖзХЕЭГЩБОКЭИпашЧѓЃЌPTAЩњВњЩЬЛёШЁГЌЖюРћШѓЁЃИпРћШѓИпЛиБЈЮќв§СЫPTAаавЕЭЖзЪМгПь)ЁЃзд2011Фъ3МОЖШЦ№ЃЌЙњФкPTAаавЕПЊЪМСЫаТвЛТжВњФмРЉеХИпЗхЃЌЩЯгЮPXЪаГЁЙЉашгЩНєЦНКтзЊЯђЙЉгІЖЬШБЃЌЭЌЪБЯТгЮОлѕЅВњФмдіЫйвВТ§гкPTAаавЕЃЌећИіВњвЕСДНсЙЙЗЂГЩЪмжЦгкЩЯЯТгЮЕФщЯщаЮЃЌЩЯгЮPXЙЉашНєеХОжУцбАжТЦкМфPXГЇЩЬгЏРћДѓдіЃЌВЂбЙеЅжаЯТгЮВњФмЙ§ЪЃЕФPTAКЭОлѕЅЛЗНкРћШѓЁЃНјШы2014ФъЙњФкЭтPXВњФмВНШыРЉеХжмЦкЃЌОЁЙмPTAВњФмЭЌВНРЉеХЃЌЕЋашЧѓЖЫдіГЄПеМфгаЯоЃЌPX-PTAЛЗНкОљДІгкЙЉДѓгкЧѓИёОжЃЌPX-PTA-PETВњвЕСДаЮГЩОЦЦПаЭНсЙЙЃЌДЫжжИёОжЯТЃЌPXЛЗНкЕФРћШѓДѓВПЗжЛиЭТВЂвЛЖЈГЬЖШЩЯЯђжаЯТгЮЛЗНкзЊвЦЁЃ

ЁЁЁЁШ§ЁЂPX-PTA-PETВњвЕСДЙЉашЗжЮі

ЁЁЁЁ(вЛ)PETМАжеЖЫЪаГЁЗжЮі

ЁЁЁЁ1ЁЂШЋЧђОлѕЅВњФмЗжВМ

ЁЁЁЁЭМБэ4ЃК2000ФъШЋЧђОлѕЅВњФмЗжВМЧщПі

ЁЁЁЁЭМБэ5ЃК2014ФъШЋЧђОлѕЅВњФмЗжВМЧщПі

ЁЁЁЁзЪСЯРДдДЃКЖЋЮтЦкЛѕбаОПЫљ

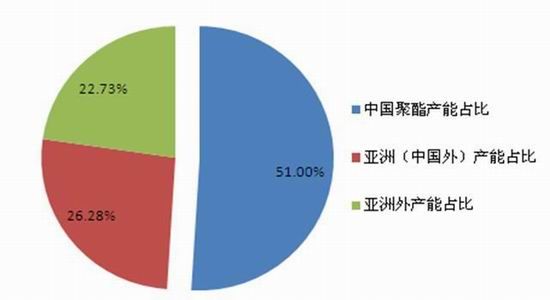

ЁЁЁЁНижЙ2014ФъЕзЃЌЮвЙњЕгТкВњФмдМ4550ЭђЖжЃЌдМЕЅбЧжоЕФ66%КЭЪРНчЕФ51%ЃЌЗжБ№БШ2000ФъЬсИп26ИіАйЗжЕуКЭ22ИіАйЗжЕуЃЌжеЖЫашЧѓЕФ80%дкбЧжоЪаГЁЁЃ

ЁЁЁЁ2ЁЂжаЙњОлѕЅВњФмРЉеХИпЗхвбЙ§ЃЌШЋФъВњСПЮЂЗљдіГЄ

ЁЁЁЁ2012ФъЪЧЮвЙњОлѕЅВњФмРЉеХЖЅЗхЃЌЫцКѓСНФъРЉФмЗХЛКЃЌВњФмдіГЄТЪНіЮЊ11%КЭ9.5%ЃЌОлѕЅЛЗНкВњФмдк2014ФъЕзДяЕН4600ЭђЖжЫЎЦНЁЃЮДРДСНФъЮвЙњОлѕЅЛЗНкЕФВњФмдіЫйЗХЛКжС8%зѓгвЫЎЦНЃЌећИіОлѕЅаавЕЕФВњФмРЉеХНјГЬНЋдк2016ФъВНШыЮВЩљЁЃОлѕЅВњФмРЉеХСІЖШаЁгкЩЯгЮPX-PTAЛЗНкЃЌдвђвЛЪЧаавЕЖрЮЊУёгЊЦѓвЕЃЌЪаГЁОКељБОЩэГфЗжЁЃЖўЪЧОлѕЅМАжеЖЫЗФжЏЗўзАЕФЙЬЖЈзЪВњЭЖзЪЯрЖдНЯаЁЃЌВњФмЪЭЗХжмЦкНЯЖЬЃЌУцЖд2011ФъЕзПЊЪМЕФжеЖЫЗФжЏЗўзАаавЕжмЦкадЯђЯТЕїећЃЌОлѕЅЕїЭЗЯрЖдШнвзЁЃ

ЁЁЁЁЭМБэ6ЃКжаЙњОлѕЅВњФмЁЂВњСПМАБэЙлЯћЗбдіГЄзпЪЦЭМ

ЁЁЁЁЭМБэ 7ЃКжаЙњОлѕЅНјГіПкзпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ2014ФъЕФЧАШ§МОЖШЮвЙњОлѕЅаавЕЩњВњПїЫ№ЧщПібЯжиЃЌЬиБ№ЪЧдк6-8дТЗне§жЕЯТгЮашЧѓЕМОЃЌPTAЙЄГЇШДИуСЫЭІМлСЊУЫжТЪЙдСЯГЩБОДѓЗљЩЯеЧЃЌОлѕЅЛЗНкЩњВњПїЫ№МгОчЃЌВЛЕУВЛБЛЖЏЯТЕїЩњВњИККЩЃЌбАжТЩњВњЖЏСІВЛзуЃЌ1-9дТЗнЮвЙњОлѕЅВњСПНіЮЊ2435.8ЭђЖжЃЌВЛШЅФъЭЌЦкВњСП2435.4ЭђЖжГжЦНЃЌетвтЮЖзХЧАШ§МОЖШЮвЙњPTAЯТгЮЕФашЧѓ0діГЄЃЌЫцзХдгЭДјЖЏЗФжЏдСЯЕФБЉЕјвдМАДЋЭГашЧѓЭњМОЕФРДСйЃЌОлѕЅаавЕдкЩњВњРћШѓвдМАЖЉЕЅСМКУЕФДЬМЄЯТПЊЙЄТЪвЛТЗзпИпЁЃ

ЁЁЁЁОпЬхРДПДЃЌОлѕЅЖрИіЦЗжжРћШѓвЛЖШГЌЙ§1000дЊ/ЖжЃЌОлѕЅЛЗНкЦНОљРћШѓвВга400-500дЊ/ЖжЃЌДДНќШ§ФъРДаТИпЁЃетДйЪЙОлѕЅПЊЙЄТЪДг8дТЕзЕФ66%вЛТЗьЩ§жС12дТЗнЕФ81%ЃЌ12дТЕБдТЕФОлѕЅВњСПДяЕН305ЭђЖжЃЌЭЌБШдіГЄНќ15%ЃЌЛЗБШ8дТЗндіГЄНќ20%ЃЌЕЋгЩгкЧАШ§МОЖШЩњВњЕФЕЭУдаЮЪЦЃЌЮвЙњОлѕЅШЋФъВњСПЮЊ3326ЭђЖжЃЌЭЌБШдіГЄ3.12%ЁЃ

ЁЁЁЁПтДцЫЎЦНРДПДЃЌ2014ФъЯТАыФъвдРДОлѕЅЛЗНкжїЖЏЕїПиПЊЙЄИККЩЃЌЩњВњРћШѓКЭПтДцЧщПіБЃГжСМКУЃЌЬиБ№ЪЧПтДцГЄЦкЮЌГждк15ЬьвдЯТЕФжаЕШЦЋЯТЫЎЦНЃЌ11дТЦкМфжеЖЫашЧѓДѓЗљЪЭЗХвдМАдСЯМлИёЕФНзЖЮадЦѓЮШЛиЩ§ДЬМЄОлѕЅВњЯњСЌајДѓЗљьЩ§жС200-300%ЃЌПтДцПьЫйЯТНЕжС6-8ЬьЫЎЦНЃЌВПЗжЛЗНкПтДцЩѕжСГіЯжГЌТєИКПтДцЯжЯѓЃЌЫцзХ12дТЩЯгЮдСЯМлИёЕФСЌајЯТДьвдМАжеЖЫашЧѓЕФзЊШѕЃЌОлѕЅВњЯњЯТЛЌжС6-8ГЩЃЌПтДцвВж№НЅЛ§РлжС13ЬьИННќЫЎЦНЃЌЕЋећЬхРДПДШдДІгкНќСНФъРДЕФЦЋЕЭЮЛЫЎЦНЁЃ

ЁЁЁЁЭМБэ8:ОлѕЅЛЗНкМлИёзпЪЦЭМ

ЁЁЁЁЭМБэ9ЃКОлѕЅИїЦЗжжРћШѓзпЪЦЭМ

ЁЁЁЁЭМБэ10ЃКОлѕЅдТЖШВњСПзпЪЦЭМ

ЁЁЁЁЭМБэ11ЃКОлѕЅПтДцзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКWindзЪбЖЁЂЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁКѓЦкРДПДЃЌОлѕЅЛЗНкПЊЙЄИККЩШддк80.4%ЕФЯрЖдИпЮЛЫЎЦНЃЌЖдPTAашЧѓгавЛЖЈжЇГХЃЌЕЋЭЈЙ§ЖдОлѕЅВњСПЕФдТЖШЪ§ОнИњзйЃЌЮвУЧЗЂЯжСйНќФъЕзОлѕЅМАЯТгЮЗФжЏЛЗНкЖрНјШыМОНкадашЧѓЕМОЁЃНижС12дТ23ШеЃЌНеужЏЛњЕФПЊЛњИККЩДг11дТ81%ЕФИпЕуЯТЛЌжС72%ИННќЃЌдкжеЖЫашЧѓМОНкадзпШѕЕФБГОАЯТ ЃЌЕБЧАЕФИпИККЩвВШнвзбАжТПтДцЕФПьЫйЛ§РлЁЃЮЊБЃГжРћШѓПеМфКЭПтДцЫЎЦНЃЌОлѕЅЛЗНкЕФПЊЛњИККЩвВгаЭћж№НЅЯТНЕЃЌНјЖјЖдPTAашЧѓаЮГЩЭЯРлЁЃ

ЁЁЁЁ3ЁЂжаЙњОлѕЅЛЏЯЫгІгУСьгђЗжВМ

ЁЁЁЁЗФжЏЗўзАаавЕЪЧЮвЙњдкШЋЧђЗЖЮЇФкзюгаОКељСІЕФаавЕЃЌвВЪЧЙњФкУёгЊЛЏГЬЖШКЭЪаГЁЛюСІзюИпЁЂОКељзюГфЗжЕФаавЕЃЌДгФкЯњГіПкЖдЗФжЏЗўзАЕФЙБЯзРДПДЃЌ2000ФъЮвЙњФкЯњЕЅБШНќ65%ЃЌЭташЕЅБШНќ35%ЃЌЖј2013ФъСНепБШжиЗжБ№ЮЊ74%КЭ26%ЁЃДгОлѕЅЛЏЯЫЕФжеЖЫгІгУСьгђРДПДЁЃжївЊЗжЮЊЗўзАгУЃЌзАЪЮгУКЭВњвЕгУШ§ВПЗжЃЌЦфжаЗўзАЗўЪЮЕЅБШзюДѓЃЌДѓИХдк68%ЃЌМвЗФзАЪЮгУЕЅБШдк22%ЃЌВњвЕгУЕЅБШдк10%ЃЌетаЉжеЖЫашЧѓКЭЮвЙњЕФОМУЗЂеЙЫЎЦНУмЧаЯрЙиЁЃ

ЁЁЁЁЭМБэ12ЃКФПЧАЗўгУЁЂМвЗФМАВњвЕгУгІгУБШР§

ЁЁЁЁЭМБэ13ЃКЗФжЏЗўзАФкЭташБШжи

ЁЁЁЁзЪСЯРДдДЃКЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ4ЁЂжеЖЫЗФжЏЗўзАЯћЗбИцБ№ИпЫйдіГЄ

ЁЁЁЁ2014Фъ1-10дТЗнЃЌЮвЙњЗФжЏЗўзАГіПкЖюЮЊ2484.25вкУРдЊЃЌЭЌБШдіЮЊ6.36%ЃЌНЯ2013Фъ11.40%ЕФдіЫйМЬајЯТЛЌЁЃ1-10дТЗнЃЌЮвЙњЙцФЃвдЩЯЦѓвЕЗўзАаЌУБСуЪлЖюЮЊ9784вкдЊЃЌЭЌБШдіГЄ10.5%ЃЌНЯШЅФъШЋФъЕФ11.60%МЬајЯТЛЌЃЌЧвДЫЯћЗбдіГЄЪЧ2002ФъвдРДзюЕЭЯћЗбдіЫйЁЃећЬхРДПДЗФжЏЗўзАГіПкКЭФкЯњдіЫйОљНЯ2003-2012ФъМф20%зѓгвЕФФъОљЫйЖШДѓЗљЗХЛКЁЃ

ЁЁЁЁЭМБэ14ЃКжаЙњЗФжЏЗўзАГіПкЖюМАдіЫй

ЁЁЁЁЭМБэ15ЃКжаЙњЗФжЏЗўзАСуЪлЖюМАдіЫй

ЁЁЁЁзЪСЯРДдДЃКЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁЭМБэ16ЃКЗўзАЭјЙКЪаГЁЙцФЃМАдіЫй

ЁЁЁЁзЪСЯРДдДЃКWindзЪбЖЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁНќМИФъЫцзХЬдБІЕШЕчзгЩЬЮёФЃЪНЕФаЫЦ№ЃЌЮвЙњЗўзАЭјЙКЪаГЁШЁЕУЗЩЫйЗЂеЙЃЌдк2008ФъЮвЙњЗўзАЭјЙКЙцФЃЮЊ260вкдЊЃЌНижС2014ФъЧАШ§МОЖШЃЌЗўзАЭјЙКЙцФЃДяЕН2576вкдЊЃЌШЋФъгаЭћДяЕН3700вкЕФЪаГЁЙцФЃЃЌФъИДКЯдіГЄТЪДя50%вдЩЯЁЃЗўзАЭјЙКЙцФЃЕФДѓЗљРЉеХвЛЖЈГЬЖШЩЯДЬМЄСЫЪаГЁЯћЗбЕФдіГЄЁЃЕЋБиаыШЯЪЖЕНЃЌгЩгкжеЖЫЯћЗбШнСПОЭетУДДѓЃЌЭјЙКЕШЕчзгЩЬЮёЕФаЫЦ№БиЖЈЛсвжжЦЪЕЬхтвЕФЯћЗбЃЌСэвЛЗНУцЕчзгЩЬЮёЯњЪлвЛАуЪЧЙЄГЇВЛЯћЗбепжБНгТђТєЃЌМѕЩйСЫжаМфУГвзСїЭЈЛЗНкЕФПтДцСїЭЈЃЌДгетИіНЧЖШРДПДЃЌЗўзАЭјЙКаЫЦ№ЕФМИФъвВЪЧвдЭљДњРэЩЬЕШжаМфЗўзАСїЭЈЛЗНкШЅПтДцЕФМИФъЃЌЛсЖдЩЯгЮЗФжЏдСЯЕФЯћЗбдіГЄЦ№ЕНвжжЦзїгУЁЃ

ЁЁЁЁЭМБэ17ЃКЩЯЪаЗўзАЦѓвЕУХтвЪ§

ЁЁЁЁзЪСЯРДдДЃКWindзЪбЖЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁДгЩЯЪаЗўзАЙЋЫОЕФУХтвЪ§СПРДПДЃЌ2011ФъЕзЙњФкжївЊЕФЗўзАЦѓвЕБуНјШыЙиУХГБЃЌНижС2014ФъжаЃЌжеЖЫЗўзАаавЕЕФЙиУХтвЁЂШЅПтДцЕШВйзїШддкНјааЃЛСэвЛЗНУцЃЌЕБЧАЕФЗўзАаавЕИќЧуЯђгкжБгЊЁЂЕчзгЩЬЮёЕШБтЦНЛЏдЫааФЃЪНЃЌетгааЇЙцБмСЫжаМфСїЭЈЛЗНкЕФПтДцЛ§РлЃЌНјЖјЖдЩЯгЮЗФжЏУцСЯЕФашЧѓгавЛЖЈМЗГіаЇгІЁЃдЄМЦ2015ФъЫцзХДЋЭГУХтвЪеЫѕЧїЪЦЕФЮВЩљвдМАЗФжЏЗўзАаавЕВњФмЙ§ЪЃЕФЬдЬКЭгаЖОзЪВњЕФГіЧхЃЌећИіЗФжЏЛЗНкЕФдЫааЩњЬЌЛсж№НЅМћЕзЦѓЮШЃЌетЖдгкЩЯгЮОлѕЅЛЏЯЫашЧѓРДЫЕЪЧвЛДѓРћКУЃЌЕЋзмЬхГЬЖШЛЙвЊПДжеЖЫФкЭташЕФдіГЄЧщПіЁЃ

ЁЁЁЁ5ЁЂЙ§ШЅЪЎФъжеЖЫЗФжЏЗўзАашЧѓИпдіГЄдвђМАЕБЧАЪаГЁЛЗОГЗжЮі

ЁЁЁЁЭМБэ18ЃКЮвЙњШЫПкЕФЙЄзїИЇбјБШНсЙЙзпЪЦЭМ

ЁЁЁЁБэ19ЃКЮвЙњЗФжЏВњвЕСДЕФРЭВњТЪКЭГіПкТЪ

ЁЁЁЁГіПкИпдіГЄдвђЃК(1)2001ФъЁА911ЁБЪТМўКѓЃЌУРСЊДЂВЦеўРЉеХеўВпЃЌЕЭРћТЪЃЌдіИмИЫЃЌШѕЪЦУРдЊРћгкНјПкЃЛ2002ФъХЗдЊе§ЪНСїЭЈЃЌЬсеёХЗдЊЧјећЬхаХгУЕШМЖЃЌБпдЕЙњМвЯэЪмЕЭШкзЪГЩБОБуРћЃЛ(2)2001ФъЮвЙњМгШыWTO[ЮЂВЉ]ЃЌШЫПкЁЂЭСЕиЁЂДЂаюЁЂЛЗОГКьРћЃЌГіПкЪаГЁашЧѓПьЫйРЉеХЁЃ

ЁЁЁЁФкашИпдіГЄдвђЃК(1)ЗПЕиВњЛЦН№ЪЎФъДјЖЏМвЗФашЧѓМЋДѓЪЭЗХЃЛ(2)ШЫПкЛљЪ§ЕФдіГЄДјРДаТдіЯћЗб ЃЛ3)аТгІгУСьгђЭиеЙЃЛВњЦЗадФмЬсЩ§ЃЌЧвМлИёЕЭЃЌИќЖрЕиЬцДњЦфЫћЯЫЮЌЪЙгУЁЃ

ЁЁЁЁЕБЧАЛЗОГЗжЮіЃК1)жаШеОУГгіРфЃЌХЗжоЪЇвЕТЪШдИпЃЌаТаЫОМУЬхЛуТЪВЈЖЏЃЌШЋЧђОМУИДЫеЗІСІЃЌШЋЧђгаТѕЯђЭЈЫѕЧїЪЦЃЌвжжЦЯћЗбЃЛОЁЙмУРЙњОМУвЛжІЖРауЃЌЕЋЦфжїбАЕФTPPЬИХаХХГ§жаЙњЃЌВЛРћгкЖджаЙњЗФжЏЗўзАЦЗЕФашЧѓдіГЄЁЃ2)жаЙњОМУЛЦН№ЪЎФъНсЪјЃЌЕБЧАДІгкЕїНсЙЙЁЂШЅВњФмЕФНЕЫйЁАаТГЃЬЌЁБНзЖЮЃЌФкВПвђЫиШЫПкЙеЕуГіЯжЃЌМДНЋВНШыРЯСфЛЏШЫПкНсЙЙЃЌВЛРћЗўзАЯћЗбдіГЄЃЛ3)ШЫПкЃЌЭСЕиЃЌзЪН№ЁЂЛЗОГЕШзлКЯГЩБОУїЯдЩЯЩ§ЃЌЬиБ№ЪЧжеЖЫЗФжЏЗўзАаавЕЪєгкРЭЖЏУмМЏаЭВњвЕЃЌГЩБОИеадЩЯеЧбАжТЖдЭтОКељСІЯїШѕЁЃдЄМЦЮДРДЮвЙњжеЖЫЗФжЏЗўзАашЧѓВНШыжаЕЭЫйдіГЄНзЖЮ(8-10%)ЃЌЖдгІОлѕЅСПЕФашЧѓдіЫйЗХЛКжС4-6%ЁЃ

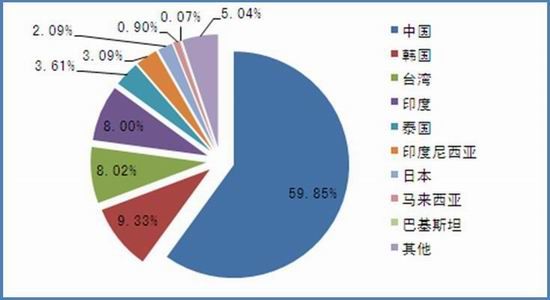

ЁЁЁЁ(Жў)PTAЪаГЁЗжЮі

ЁЁЁЁ1ЁЂШЋЧђPTAВњФмЗжВМ

ЁЁЁЁЭМБэ20ЃК2014ФъШЋЧђPTAВњФмЗжВМЧщПі

ЁЁЁЁЭМБэ21ЃК2014ФъбЧжоPTAВњФмЗжВМЧщПі

ЁЁЁЁЪ§ОнРДдДЃКЖЋЮтЦкЛѕбаОПЫљЁЂWindзЪбЖ

ЁЁЁЁШЋЧђЕФPTAВњФмжївЊЗжВМдкбЧжоЃЌбЧжоЕФВњФмжївЊМЏжадкжаЙњЃЌНижС14ФъЕзЃЌжаЙњЕЅОнШЋЧђPTAЪаГЁ51%ЕФЩњВњФмСІЃЌЕЅОнбЧжоВњФмБШжиНќ60%ЁЃ

ЁЁЁЁ2ЁЂЮДРДШЋЧђPTAВњФмРЉеХСІЖШШдДѓ

ЁЁЁЁНёКѓШ§ФъЃЌШЋЧђЕФPTAВњФмдіСПОјДѓЖрЪ§ЮЛгкбЧжоЃЌЦфжажаЙњЕЅСЫШЋЧђаТдіВњФмЕФ72%вдЩЯЃЌетвВвтЮЖзХЮДРДШЋЧђPXЕФашЧѓдіСПОјДѓВПЗжРДзджаЙњЁЃЦфжа2015ФъжаЙњгаШ§ЬзРлМЦ340ЭђЖжPTAВњФмМЦЛЎЭЖВњЃЌгЩгкаавЕБЃГжЕЭПЊЙЄГЩЮЊЪаГЁЙВЪЖЃЌЧвФПЧАОјЖдВњФмвбОЙ§ЪЃЃЌаТдіЕФPTAВњФмЖдЪаГЁЕФДђбЙзїгУДѓВЛШчЧАЁЃ

ЁЁЁЁЭМБэ22ЃКШЋЧђPTAВњФмЭЖВњМЦЛЎБэ

ЁЁЁЁзЪСЯРДдДЃКЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ3ЁЂжаЙњPTAВњФмВНШыОјЖдЙ§ЪЃНзЖЮЃЌПтДцПижЦСМКУ

ЁЁЁЁЭМБэ23: жаЙњPTAВњЙЉашдіГЄЧщПі

ЁЁЁЁзЪСЯРДдДЃКWindзЪбЖЁЂЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁжаЙњPTAдк2006ЁЂ2012ФъгаНЯИпЕФВњФмРЉеХЫйЖШЃЌаавЕМЏжаЖШдіМгЃЌЖддСЯPXЕФЖЈМлЛАгяШЈМгДѓЁЃ2014ФъЕзЃЌжаЙњPTAВњФмДяЕН4320ЭђЖжЃЌвбооГЌЙ§ЦфБэЙлЯћЗбСП2835ЭђЖжЫЎЦНЃЌаавЕПЊЙЄТЪНЕжС65%ИННќЃЌвтЮЖзХPTAаавЕНјШыЭъШЋВњФмЙ§ЪЃИёОжЁЃ

ЁЁЁЁPTAаавЕвбвтЪЖЕНВњФмЙ§ЪЃЧщПіЯТЃЌИпИККЩВйзїНЋДјРДЦеПїЕФОжУцЃЌвђДЫНзЖЮадЕФЕЭИККЩВйзївбГЩЮЊвЕФкЙВЪЖЃЌ2014ФъЙњФкзмЙВгаШ§ДЮДѓЕФМЏЬхМьаоВйзїЃЌЦфжа5дТЕФвЛДЮЭЃВњМьаоЖдећИіааЧщЭЦЖЏЦ№ЕНживЊДпЛЏМСзїгУЁЃЧвЕБЪБЭЦЖЏЕФГЩБОЖЈМлЗНЪНШУPTAећИіаавЕЦеБщГЂЕНСЫЬ№ЭЗЃЌPTAЙЄГЇКѓЦкЕФПЊЙЄИККЩЛљБОПижЦдк70%вдФкЫЎЦНЃЌетЪЙЕУЮвЙњШЋФъЕФPTAВњСПдк2740ЭђЖжЃЌЭЌБШдіГЄ8.76%ЃЌНЯ2013Фъ22.4%ЕФВњСПдіЫйДѓЗљЯТЛЌЁЃВњСПЕФПижЦЪЙЕУЯТАыФъЙњФкPTAЕФЩчЛсПтДцбЙСІВЛДѓЃЌЬиБ№ЪЧ12дТЗнЙњФкМЬајВЩШЁДѓЙцФЃЯоВњБЃМлДыЪЉжЎКѓЃЌ10-11дТЗнЛ§РлЦ№РДЕФЩчЛсПтДцЕУЕННЯДѓЯћКФЃЌНижС12дТЕзЃЌЮвЙњPTAЩчЛсПтДцСЯдк115ЭђЖжЃЌећЬхДІдкНќСНФъЕФжаЕШЦЋЯТЫЎЦНЁЃ

ЁЁЁЁжаЙњЕФОМУЗЂеЙЖЏСІРДздНјПкЬцДњЃЌЫцзХжаЙњPTAВњФмЕФПьЫйРЉеХвдМАЩњВњГЩБОЕФНЕЕЭЃЌаавЕгУ10ФъзпЭъСЫетЬѕТЗЃЌ2014ФъШЋФъНјПкСПНіга98ЭђЖжЃЌЭЌБШЯТЛЌ 64.75%ЃЌЖјГіПкСПДяЕН43ЭђЖжЃЌЭЌБШБЉеЧ258%ЁЃКѓЦкЮвЙњЖдНјПкЬцДњЕФВПЗжашЧѓвбЯћКФДљОЁЃЌаавЕНЋЛсМЬајБЃГжЕЭПЊЙЄЫЎЦНЃЌЩѕжСВЛХХГ§бАевРЉДѓГіПкЛњЛсЁЃ

ЁЁЁЁЭМБэ24ЃКжаЙњPTAЩчЛсПтДцЗЂЖЏзпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКWindзЪбЖЁЂЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ4ЁЂжаЙњPTAЩњВњЦѓвЕШЋаавЕПїЫ№ЃЌЯоВњБЃМлНЋГЩГЃЬЌ

ЁЁЁЁЭМБэ25ЃКжаЙњPTAЩњВњЖЏЬЌгЏПї

ЁЁЁЁЭМБэ26ЃКжаЙњPTAЩњВњЖЏЬЌгЏПї

ЁЁЁЁЪ§ОнРДдДЃКWindзЪбЖ ЁЂЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ2012ФъPTAВњФмДѓЗљРЉеХбАжТаавЕгЏРћФмСІМБОчЯТНЕЃЌ2013-2014ФъPTAФъЖШПїЫ№ЗљЖШЗжБ№ЮЊ95КЭ140дЊ/ЖжЁЃЦфжа2014ФъЩЯАыФъ3-4дТЗнPTAЪаГЁвЛЖШГіЯжУцЗлБШУцАќЙѓЕФОжУцЃЌетбАжТСЫаавЕГіЯжДѓУцЛ§ЕФЭЃГЕМьаоЯжЯѓЃЌPTAЙЄГЇПЊЙЄТЪвЛЖШДѓЕјжС50%вдЯТЃЌЖј2014Фъ9дТЗнЙњФкPTAЙЄГЇСњЭЗвнЪЂЪЏЛЏЮЊСЫЭІзЁЦкЛѕ1409КЯдМКЭЯжЛѕЪаГЁМлИёЃЌаћВМ9дТЗнЙЄГЇПЊЙЄТЪНЕжС50%вдЯТЃЌ11дТЕзУцЖдЙњМЪгЭМлЕФСЌајБЉЕјвдМАPTAПтДцбЙСІЃЌЙњФкPTAЙЄГЇШ§ОоЭЗИќЪЧДяГЩЯоВњБЃМлдМЖЈЃЌвнЪЂЁЂЯш№иЁЂКуСІЃЌоЖЋЁЂШ§ЗПЯяЁЂКчИлЪЏЛЏЕШЙњФкPTAжїСїЙЄГЇОљВЩШЁСЫНзЖЮадЕФЭЃГЕМьаоВйзїЁЃгЩДЫПЩМћЃЌУцЖдећИіаавЕЕФВњФмЙ§ЪЃЃЌЩњВњПїЫ№ОжУцЃЌPTAЙЄГЇКѓЦкНзЖЮадЕФЭЃГЕМьаоЛђГЩЮЊГЃЬЌЃЌетЛсЖдЪаГЁЕФЙЉашВњЩњНзЖЮадЕФМБОчзЊЗЂЃЌКѓЦкжЕЕУзЂвтЁЃ

ЁЁЁЁ(Ш§)PXЪаГЁЗжЮі

ЁЁЁЁ1ЁЂШЋЧђPXВњФмЗжВМЧщПі

ЁЁЁЁЭМБэ27ЃКШЋЧђPXВњФмЗжВМЧщПі

ЁЁЁЁЭМБэ28ЃКШЋЧђPXВњФмЗжВМЧщПі

ЁЁЁЁЪ§ОнРДдДЃКЙњМвЭГМЦОжЁЂWindзЪбЖ

ЁЁЁЁНижСЕН2014ФъЕзШЋЧђPX ВњФмНгНќ5000ЭђЖжЃЌЦфжабЧжоPXВњФмНќ4265ЭђЖжЃЌЕЅБШНќ85%ЁЃдкбЧжоPXВњФмЗжВМжаЃЌжаКЋШеЪЧPXжївЊЩњВњЙњМвЃЌЦфжажаЙњPXВњФмЮЊ1230ЭђЖжЃЌЕЅбЧжоЕФБШжиЮЊ28.8%ЃЌКЋЙњШ§ЬзРлМЦ330ЭђЖжВњФмгкНёФъЯТАыФъЪЭЗХЃЌВњФмдОЩ§жС979ЭђЖжЃЌЕЅбЧжоВњФмБШжиЩ§жС22.95%ЁЃЗжЮіЮДРДPXЕФЙЉашЛљБОЙизЂбЧжоЪаГЁОЭПЩвдЁЃ

ЁЁЁЁ2ЁЂбЧжоPXВњФмВНШыПьЫйРЉеХжмЦк

ЁЁЁЁЭМБэ29ЃКбЧжоPXВњФмЭЖЗХМЦЛЎБэ

ЁЁЁЁзЪСЯРДдДЃК

eДДзЪбЖ ЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ2014-16ФъбЧжоЕиЧјРэТлМЦЛЎВњФмЭЖЗХСПЗжБ№ЮЊ535ЭђЖжЁЂ815ЭђЖжКЭ540ЭђЖжЃЌВњФмдіГЄТЪЗжБ№ЮЊ15.9%ЁЂ20.9%КЭ11.45%ЃЌЖј2008ФъжС2013ФъШЋЧђЕФPXВњФмдіГЄТЪЦНОљНіЮЊ7.32%ЁЃПЩМћбЧжоPXВњФмдк2014ФъПЊЪМНјШыВњФмРЉеХжмЦкЃЌжївЊдвђЪЧжаЙњдк2011-13ФъЖдбЧжоЦфЫћЕиЧјЕФНјПкдіЫйдк40%вдЩЯЃЌетМЋДѓЕиЗХДѓСЫЭтВПашЧѓВЂДјЖЏбЧжоЙњМвРЉНЈPXВњФмЃЌЦфжаНі2014ФъЯТАыФъКЋЙњОЭгаШ§Ьз330ЭђЖжPXВњФмЭЖВњЃЌ2015ФъКЋЙњШдгавЛЬзGS100ЭђЖжPXЯюФПМЦЛЎЭЖВњЃЛСэвЛЗНУцЮвЙњPXЯюФПЖрИњPTAВњФмЭЌВНСЂЯюГяНЈЃЌЕЋгЩгкPXППНќЩЯгЮЪЏЛЏВњвЕЃЌЙњМвЩѓХњЯрЖдБШНЯИДдгЃЌЧвдкЙ§ШЅСНФъЙњФкЗЂЩњДѓСЌЁЂЯУУХЁЂгкзПЕШУёМфЗДPXЪТМўЃЌБЛЁАб§ФЇЛЏЁБЕФPXВњФмЭЖЗХНјГЬВЛЕУВЛЯђКѓЭЦГйЃЌећИібЧжоЪаГЁЕФPXЭЖЗХНјГЬЯрЖдЩЯгЮPTAбгКѓ1-2ФъЁЃ

ЁЁЁЁ3ЁЂжаЙњPXЙЉашЦНКтЧщПі

ЁЁЁЁжаЙњPXВњФмдк2009ФъБЌді60%вдЩЯЃЌжТЪЙЙњФкPXВњФмРћгУТЪСЌајШ§ФъБЃГждк80%ЯТЗНЁЃ2013ФъЕзЙњФкЬкСњЗМЬўЁЂКЃзПСЖЛЏвдМАЧрЕКРіЖЋЁЂИЃНЈСЖЛЏРЉФмЕШРлМЦ260ЭђЖжВњФмЪЭЗХЃЌЙњФкPXВњФмДяЕН1174ЭђЖжЃЌЕБФъPXВњФмдіГЄТЪвВДяЕН28.2%ЕФЦпФъРДДЮИпЫЎЦНЃЌ 14Фъ2МОЖШЫФДЈЪЏЛЏ65ЭђЖжPXВњФмЭЖВњКѓЃЌЙњФкPXВњФмзмСПДяЕН1238ЭђЖжЁЃ2015ФъЮвЙњзюДѓЕФPTAЙЄГЇвнЪЂЪЏЛЏФИЙЋЫОШйЪЂЪЏЛЏПиЙЩЕФжаН№ЪЏЛЏ160ЭђЖжPXЯюФПМЦЛЎ2МОЖШЭЖВњЃЌКувнЪЏЛЏдкЮФРГЕФ150ЭђЖжPXЯюФПМЦЛЎ2016ФъЭЖВњЃЌПЩМћЙњФкPTAЙЄГЇЯђЩЯгЮPXдСЯЖЫРЉеХЕФВНЗЅМгПьЃЌетбљЛсМЬајдіМгЯТгЮPTAЙЄГЇЖддСЯPXЪаГЁЕФЛАгяШЈЁЃ

ЁЁЁЁЭМБэ30ЃКжаЙњPXЙЉашЦНКтЭМ

ЁЁЁЁЪ§ОнРДдДЃКWindзЪбЖ ЁЂЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ2014ФъЮвЙњPXзмВњСПДѓжТЮЊ900ЭђЖжЫЎЦНЃЌаавЕПЊЙЄТЪНЕжС73%ЃЌЦфжадк3дТЗнИННќЃЌPXЙЄГЇЩњВњвЛЖШПїЫ№60-100УРдЊЃЏЖжЃЌетДйЪЙжїСїЙЉгІЩЬЗзЗзЯТЕїПЊЙЄИККЩЃЌЙњФкPXЕФзмПЊЙЄТЪНЕжС60%вдЯТЃЌКЋЙњЁЂШеБОЕФPXзАжУПЊЙЄТЪвВЯТЛЌжС65%ИННќЃЌПЩМћЕБPXВЛЪЏФдгЭМлВюДяЕН250УРдЊ/ЖжвдЯТЪБЃЌPXзАжУЛљБОДІгкШЋУцПїЫ№зДЬЌЃЌвЛЬхЛЏЕФзАжУЛсНЕИККЩВйзїЃЌжиЪЏФдгЭдСЯЕФЕЅЬзPXзАжУПЩФмШЋВПЭЃГЕМьаоЃЌКѓЦкдкPXВњФмРЉеХМгЫйвдМАжеЖЫашЧѓдіГЄЗІСІЕФОжУцЯТЃЌPXЙЄГЇЕФПЊЙЄТЪСЯБЃГждкНЯЕЭЫЎЦНРДЛёЕУРћШѓЁЃ

ЁЁЁЁ4ЁЂжаЙњPXЖдЭтвРДцЖШЮЌГжИпЮЛ

ЁЁЁЁЭМБэ31ЃКжаЙњPXНјПкдіГЄТЪМАЖдЭтвРДцЖШ

ЁЁЁЁЭМБэ32ЃКжаЙњУКЛЏЙЄВњвЕЖдЭтвРДцЖШ

ЁЁЁЁЪ§ОнРДдДЃКWindзЪбЖЁЂЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ2013ФъЕзЮвЙњPXВњФмМЏжаЪЭЗХКѓЃЌжТЪЙPXНјПкдіСПжшМѕЃЌ1-11дТЗнЃЌЮвЙњРлМЦНјПкPX883ЭђЖжЃЌШЋФъНјПкСПдЄЙРдк950ЭђЖжЫЎЦНЃЌ PXНјПкдіЫйЮЊ8.52%ЃЌНЯШЅФъНгНќ40%ЕФНјПкдіЫйДѓЗљЯТЛЌЃЌ2014ФъЮвЙњPXЕФНјПквРДцЖШЮЊ51.8%ЃЌЫцзХЮвЙњPXВњФмЕФЪЭЗХЃЌЮДРДШ§ФъФкЮвЙњPXЕФНјПквРДцЖШгаМѕЩйЧїЪЦЃЌЕЋЙњФкPXВњФмЛљЪ§гаЯоЃЌPXЕФНјПкзмСПвРШЛНЋБЃГждк950ЭђЖж/ФъИпЮЛЫЎЦНЁЃ

ЁЁЁЁДгЙњФкУКЛЏЙЄЗЂеЙЧїЪЦРДПДЃЌНќФъаЫЦ№ЕФУКжЦЯЉЬў/ввЖўДМ/ЬьШЛЦј/гЭЕШаТаЭУКЛЏЙЄЯюФПОљМЏжадкВњвЕЖдЭтвРДцЖШНЯИпЕФСьгђЁЃНсКЯжаЙњЁАИЛУКЩйгЭШБЦјЁБЕФФмдДНсЙЙвдМАPXГЄЦкЖдЭтИпвРДцИёОжЃЌУКжЦЗМЬўВњвЕЛђгаГЄЦкОКељгХЪЦЃЌЖЬЦкРДПДНігажаЪЏЛЏ[ЮЂВЉ]бязгЙЋЫОНЈГЩ20ЭђЖж/ФъМзБНМзДМ(1985, -75.00, -3.64%)ЭщЛљЛЏЩњВњЕФPXзАжУЃЌЛЊЕчВЛЧхЛЊДѓбЇдкЩТЮїгмСжСЊКЯПЊЗЂГЩЙІСїЛЏДВМзДМжЦЗМЬў(FMTA)ЭђЖжМЖжаЪдзАжУЃЌ2014ФъFMTAЕФ60ЭђЖж/ФъЪОЗЖзАжУЙЄвеАќЭЈЙ§ЩѓКЫЃЌЕЋЙцФЃвдЩЯЕФЪОЗЖзАжУЩаЮДдЫааЃЌЭтМгЩЯгЭМлЕФСЌајБЉЕјЪЙЕУУКжЦЗМЬўЕФОМУадЪмЕНПМбщ(ОнВтЫуУКжЦЗМЬўКЭввЖўДМСЊКЯЩњВњPTAЕФГЩБОдк5500ИННќ)ЃЌвђДЫЮДРДвЛФъФкУКжЦЗМЬўЖдPXЕФГхЛїСІгаЯоЁЃ

ЁЁЁЁ5ЁЂжаЙњPXЩчЛсПтДцДІгкжаЕШЦЋЯТЫЎЦН

ЁЁЁЁЭМБэ33ЃКЮвЙњPXЕФЩчЛсПтДцМАПтДцЯћЗбБШзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКWindзЪбЖЁЂЖЋЮтЦкЛѕбаОПЫљ

ЁЁЁЁ2014ФъЪЧPXаавЕВњФмДѓЗљРЉеХЕФвЛФъЃЌЦфжаЖўМОЖШвЛЖШГіЯжЩњВњПїЫ№ОжУцЃЌетбАжТPXЩЬМвДг5дТЗнПЊЪМНјааСЫНЕИККЩШЅПтДцВйзїЃЌНёФъ9дТЗнвдРДЃЌвнЪЂЪЏЛЏЕШЙњФкжїСїPTAЙЄГЇПЊЙЄТЪМЬајБЃГжЕЭИККЩдЫааЃЌЖјЕБдТНјПкСЫдђДяЕН100ЭђЖжЕФРњЪЗзюИпЫЎЦНЃЌетбАжТЙњФкPXЕФЩчЛсПтДцМЬајЛ§РлжС160ЭђЖжЫЎЦНЃЌЫцзХдгЭМлИёЕФСЌајБЉЕјвдМАPXПтДцБсжЕЗчЯеМгДѓЃЌЙњФкPTAЙЄГЇЕФПЊЙЄТЪвВБЃГждк70%ИННќЫЎЦНЃЌЭтМгЩЯ9дТЗнвдКѓPTAЙЄГЇЭІМлСЊУЫЪЇАмЃЌЙњФкPTAЙЄГЇПЊЙЄТЪДѓЗљзпИпЃЌЖддСЯPXЕФЯћКФФмСІвВЪЧДѓдіЃЌ PXЕФЩчЛсПтДцОЭДІгкж№НЅЯћЛЏзДЬЌЃЌНижС12дТЕзЙРМЦЙњФкPXЕФЩчЛсПтДцзмСПЯТЛЌжС130ЭђЖжЃЌгЩгкЩЯАыдТPTAЙЄГЇВЩШЁСЫРњЪЗзюДѓЙцФЃЕФЭЃГЕМьаоВйзїЃЌПЊЙЄИККЩећЬхЦЋЕЭЃЌPXЕБдТЕФПтДцЯћЗбБШзпИпжС85%ИННќЃЌЕЋШдДІгкНќСНФъЕФжаЕШЦЋЯТЫЎЦНЁЃ

ЁЁЁЁ6ЁЂPXаавЕгЏРћФмСІЯТНЕЃЌЕЋдкЛЏЙЄЦЗДѓРржаЩаПЩ

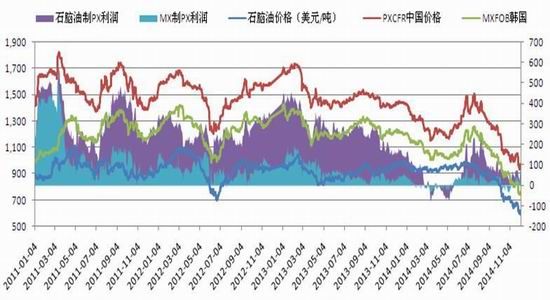

ЁЁЁЁДг2010Фъ10дТПЊЪМЃЌPXаавЕвЛжБЯэЪмзХИпЖюЕФРћШѓЃЌетЪЧвђЮЊЦкМфPXЪаГЁвЛжБДІгкЙЉгІЦЋНєЕФзДЬЌжаЃЌ2012ФъPTAВњФмДѓЗљЪЭЗХМгОчСЫPXНєеХГЬЖШЃЌPXЕФФъЖШРћШѓвВДяЕН400УРдЊ/ЖжЕФИпЮЛЫЎЦНЃЌ2013ФъЙњФкМИКѕУЛгааТдіPTAВњФмЃЌЭтМгЩЯаТНЈPXВњФмвВНЋЪЭЗХЃЌPTAЙЄГЇзЗеЧдСЯЛ§МЋадЯТНЕЃЌPXЕБФъгЏРћ273УРдЊ/ЖжЁЃНјШы2014ФъЃЌбЧжоPXВњФмРЉеХЗљЖШДяЕН18.7%ЃЌЯрЖдгкжеЖЫашЧѓ2-3%ЕФдіГЄЃЌPXзАжУПЊЙЄИККЩКЭгЏРћЫЎЦНЭЌВНЯТНЕЃЌЦфжаPXЦНОљгЏРћ61УРдЊ/ЖжЁЃЮДРДPXЩЬМввВНЋвтЪЖЕНжеЖЫашЧѓЕФШѕЪЦЃЌГЄЦкБЃГжЯрЖдЕЭЕФИККЩРДЮЌГжгЏРћНЋГЩЮЊГЃЬЌЁЃ

ЁЁЁЁЭМБэ35ЃКPXЖЏЬЌЩњВњгЏПї

ЁЁЁЁЭМБэ36ЃКPXФъЖШЩњВњгЏПї

ЁЁЁЁЪ§ОнРДдДЃКWindзЪбЖЁЂЖЋЮтЦкЛѕбаОПЫљ

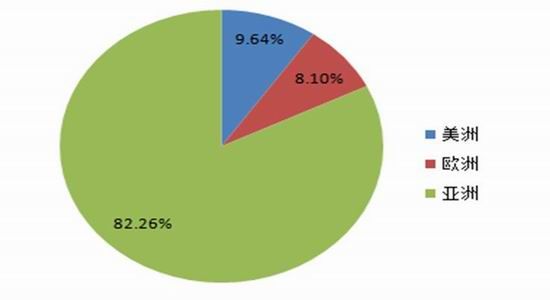

ЁЁЁЁЫФЁЂ2015ФъPTAЪаГЁааЧщеЙЭћ

ЁЁЁЁ(вЛ)2015ФъPTAЪаГЁааЧщеЙЭћ

ЁЁЁЁдгЭЪаГЁдкУРЙњдгЭВњСПдіМгЁЂOPECЙњМвВЛМѕВњЕФОжУцЯТЃЌЙЉгІвРШЛГфзуЃЌ2015ФъЩЯАыФъгЭМлНЋМЬајЯђ40-45УРдЊ/ЭАЬНЕзЃЌЯТАыФъЫцзХдгЭашЧѓЕФМОНкадЛиЩ§вдМАИпГЩБОВњгЭЧјЖдЕЭУдгЭМлЕФМѕВњЗДгГЃЌЙњМЪгЭМлгаЭћЦѓЮШЛиЩ§ЃЌЪмжЦдгЭВњФмЕФЙЉгІЙ§ЪЃЃЌгЭМлФбвджио80УРдЊ/ЭАЩЯЗНЃЌШЋФъгЭМлВЈЖЏЧјМф40-75УРдЊ/ЭАЁЃ

ЁЁЁЁжБНгдСЯPXРДПДЃЌPXаавЕдк2014ФъНјШыВњФмРЉеХжмЦкЃЌ2015ФъЙњФкЭтШдгаЖрЬзPXВњФмЪЭЗХЃЌPXЪаГЁОКељИќМгМЄСвЃЌЯрЖдВЛЯТгЮPTAКЭОлѕЅЛЗНкЕФЕЭдіГЄЬЌЪЦЃЌPXЪаГЁВНШыВњФмЙ§ЪЃЕФааСаЃЌвдЭљЕФИпгЏРћНЋБЛЯТгЮЪаГЁДѓЗљбЙЫѕЃЌЦфМлИёдЫаавВНЋЪмжЦгкЩЯгЮдгЭМлИёзпЪЦЁЃ

ЁЁЁЁPTAЙЉашРДПДЃЌ2014ФъОЙ§аавЕВњФмЕФДѓЗљРЉеХвдМАаавЕМЏжаЖШЕФЬсЩ§ЃЌаавЕЖдPTAЪаГЁЙЉгІЕФЕїНкФмСІНјвЛВНМгЧПЃЌЕЭИККЩНЋЪЧЪаГЁГЃЬЌЃЌ2015ФъЙњФкгаШ§ЬззАжУМЦЛЎЭЖВњЃЌЕЋаТдіВњФмЖдЪаГЁЕФРћПеДђбЙзїгУвбОЯћЛЏънОЁЁЃашЧѓУцРДПДЃЌ2015ФъОлѕЅаавЕНЋЯэЪмЕЭгЭМлвдМАжеЖЫЗФжЏЗўзАаавЕЙ§ЪЃВњФмГіЧхЕФЫЋжиКьРћЃЌетЛсДЬМЄ2015ФъОлѕЅЖдPTAашЧѓЕФдіМгЃЌЕЋЪмжаЙњећЬхОМУдіЫйЗХЛККЭЭтВПашЧѓФбгаУїЯдИФЙлЕФДѓЛЗОГгАЯьЃЌСЯжеЖЫашЧѓЕФЬсЩ§СІЖШгаЯоЃЌPTAЪаГЁЕФЙЉашНЋдкPTAЙЄГЇИККЩЕФЕїНкзїгУЯТГіЯжУїЯдЕФОчСвВЈЖЏЁЃ

ЁЁЁЁНјШы2015ФъећИібЧжоЪаГЁЕФPX-PTA-ОлѕЅЛЗНкОљНјШыВњФмЙ§ЪЃНзЖЮЃЌећИіВњвЕСДЕФМлИёНЋИќЖрЕивРОнГЩБОЖЈМлЃЌОЭЕБЧАЪБМфНкЕуРДПДЃЌЕЭгЭМлЮЊжеЖЫОлѕЅЛЗНкДјРДСЫИпРћШѓПеМфЃЌЕЋЩЯгЮPX-PTAЛЗНквЛжБДІгкГЩБОЯпИННќдЫааЃЌКѓЦкећИіВњвЕСДЕФМлИёдЫааИњдгЭМлИёЕФзпЪЦУмЧаЯрЙиЁЃ

ЁЁЁЁвђДЫЪаГЁДѓЕФдЫааНкзрЪЧ2015ФъЩЯАыФъећИіВњвЕСДМлИёЛсИњЫцдгЭМлИёжиаФМЬајзпЕЭЃЌАДееЕБЧАВњвЕСДЙЉашКЭРћШѓЫЎЦНМЦЫуЃЌШєBrentДяЕН50УРдЊ/ЭАЃЌЪЏФдгЭЕјжС400УРдЊ/ЖжЃЌPXЕјжС700УРдЊ/ЖжМЦЫуЃЌЖдгІPTAГЩБОМлИёдк4000дЊ/ЖжИННќЃЌЖјвЛЕЉдгЭМлИёЯТЦЦжС40-45УРдЊ/ЭАЧјМфЃЌPTAМлИёЕјжС4000ДѓЙиИННќЃЌЮвУЧШЯЮЊМЬајзЗПеУЛгаШЮКЮвтвхЃЌвђЮЊФЧЪБећИіЛЏЙЄВњвЕСДЃЌДгдгЭЕНЪЏФдгЭ-PX-PTAЛљБОЩЯДІгкШЋУцПїЫ№НзЖЮЁЃдгЭМлИёвЛЕЉдкФъжаМћЕзЗДЕЏЃЌВњвЕСДPX-PTAЛЗНкЛсГіЯжПїЫ№діМгЕФОжУцЃЌЩЯжагЮЙЉгІЖЫЛсжїЖЏЪеЫѕЃЌPTAЪаГЁгаЭћгРДвЛВЈГЩБОЭЦЖЏаЭКЭЙЉашЦЋНєаЭЕФДѓеЧааЧщЃЌИпЖШЛсДяЕН6000дЊ/ЖжвдЩЯЁЃвђДЫ2015ФъPTAЪаГЁећЬхгаЭћзпГіЯШвжКѓбяЕФзпЪЦЃЌМлИёЧїЪЦдЫааНкзрПЩВЮее2014ФъЁЃ

ЁЁЁЁ(Жў)2015ФъPTAЦкЛѕЭЖзЪВпТд

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ