ЁЁЁЁБЈИцвЊ

ЁЁЁЁPTAЮЌГжИпПЊЙЄТЪЃЌЧАЦкзАжУТНајжиЦєЃЌЯжЛѕЪаГЁПэЫЩвРОЩ

ЁЁЁЁЩЯгЮ PX зАжУжиЦєМЦЛЎБШР§ДѓЃЌPX гыЪЏФдгЭМлВюШдгабЙЫѕПеМф

ЁЁЁЁЯТгЮОлѕЅвђДКНкСйНќЃЌПЊЪМГіЯжЭЃЙЄЯжЯѓЃЌЖд PTA ашЧѓМѕЩй

ЁЁЁЁ2015 Фъ 1 дТ PTA ааЧщЛиЙЫ

ЁЁЁЁ1 дТЩЯбЎЃЌе№ЕДЯТЕјЁЃЪмЕНЙњМЪгЭМлКЭЩЯгЮЗМЬўдСЯДѓЗљЯТДьгАЯьЃЌЙњФк PTAЪаГЁМлИёМЬајДѓЗљЯТааЁЃ

ЁЁЁЁ1 дТжабЎЃЌаЁЗљЛиЩ§ЁЃЫцзХ PTA ЦкЛѕМлИёДѓЗљЯТДьЃЌЪаГЁГіЯжНЯЮЊЗсКёЕФЬзРћПеМфЃЌУГвзЩЬЕнХЬНЯЮЊЛ§МЋЃЌСэЭтЃЌМгЩЯВжПтВЙПтЃЌДйЪЙЯжЛѕЪаГЁГіЯжаЁЗљЕФЩЯеЧЁЃ

ЁЁЁЁ1 дТЯТбЎЃЌЗДЕЏКѓМЬајЯТЕјЁЃЫцзХ 12 дТКЯдМНсЫуМлЕФГіЬЈЃЌРћЖрвђЫиГіОЁЁЃЖјЧАЦкЭЃГЕЕФ PTA вВТНајПЊЪММЦЛЎжиЦєЃЌЮвУЧдЄЦкФъЧАетВЈааЧщЃЌдкдгЭЮДГіЯжДѓЗљЗДЕЏЕФЧщПіЯТЃЌКѓЦкЯТЕјЧїЪЦвРОЩВЛИФЃЌЕЋЕјЗљгаЯоЁЃ

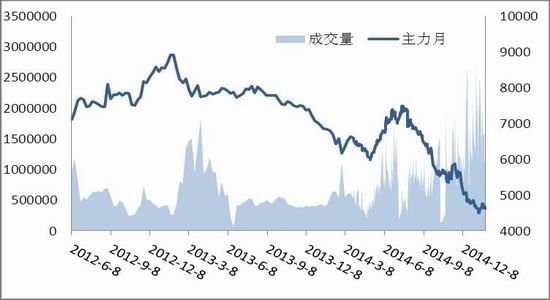

ЁЁЁЁЭМ 1 жЃЩЬЫљ PTA1501 зпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЁЂЮхПѓЦкЛѕбаОПЫљећРэ

ЁЁЁЁPTA ЙЉашзДПіЗжЮі

ЁЁЁЁPTA 11 дТЙњФкВњСПЙЉИјдіМг

ЁЁЁЁЮхПѓбаОПЫљЪ§ОнећРэ 11 дТ PTA ЙњФкВњСПЮЊ 254 ЭђЖжЃЌНЯ 10 дТдіМг 58 ЭђЖжЃЌЛЗБШдіМг 22.83%ЃЛ11 дТ PTA НјПкСП 5.7 ЭђЖжЃЌНЯ 10 дТМѕЩй 0.8 ЭђЖжЃЌЛЗБШМѕЩй 14.04%ЃЛPX НјПк 94.5 ЭђЖжЃЌНЯ 10 дТЗндіМг 19.6 ЭђЖжЃЌЛЗБШдіМг 26.17%ЁЃ

ЁЁЁЁБэ 1 ЕБЧАЙњФк PTA зАжУПЊЙЄТЪЧщПі

ЁЁЁЁ1 дТЗнЙњФк PTA зАжУдТОљПЊЙЄТЪЯТЕјжС 69.22%ЃЌНЯШЅФъ 12 дТЩЯЩ§ 8.32%ЃЛЕгТкГЄЫППЊЙЄТЪЩЯЩ§ 0.13%жС 78%ЃЛжЏдьПЊЙЄЯТЕј 7.28%жС 70.72%ЃЌжеЖЫПЊЙЄТЪЕФЯТЛЌЪЧЪмЩњВњРћШѓДѓЗљЯТЛЌЕФгАЯьЁЃ

ЁЁЁЁЭМ 2 ЙњФк PTA ВњвЕСДПЊЙЄТЪЭМ

ЁЁЁЁЪ§ОнРДдДЃКТЁжкЪЏЛЏЭј

ЁЁЁЁ1 дТећИіВњвЕСДРћШѓНЯШЅФъ 12 дТЗнЃЌГіЯжЩЯгЮ PXЁЂжагЮ PTA ЦѓвЕМАЯТгЮОлѕЅЦѓвЕРћШѓОљВЛЭЌГЬЖШЕФЯТЛЌЁЃОПЦфдвђЃЌжївЊЪЧвђЮЊ PTA МА PX ЧАЦкМьаоЕФзАжУОљПЊЪМжиЦєЃЌЪаГЁЖдЙЉИјПэЫЩЕФдЄЦкЁЃСэвЛЗНУцЃЌСйНќДКНкЃЌЯТгЮОлѕЅГЇМвНЋПЊЪМЭЃЙЄЃЌЧАЦкВЙПтПжНЋИцвЛЖЮТфЁЃ

ЁЁЁЁЭМ 3ЃКЩЯгЮ PXЁЂPTAЁЂЯТгЮОлѕЅГЇМвЩњВњРћШѓЭМ

ЁЁЁЁЪ§ОнРДдДЃКТЁжкЪЏЛЏ

ЁЁЁЁНјШы 2 дТЗнЃЌЙњФкЭт PX МЦЛЎаТдіВњФмЭЖВњКЭМьаожиЦєЧщПіШчЯТБэ 3 ЫљЪОЁЃЙњФкЭтВњФмЩцМАЕНжиЦєзАжУВњФм 140 ЭђЖжЃЌдМЙњФкЭтзмВњФмЕФ 0.4%ЃЛЩцМАЕНМЦЛЎМьаоЕФзАжУЫфШЛНЯЖрЃЌЕЋДѓЖрЖММЏжадкДКНкжЎКѓЩѕжСЯТАыФъЃЌНЯИпЕФМьаоТЪгыФПЧА PXРћШѓЕФбЙЫѕгаЙиЁЃЖјОЭДКНкЧАЖјбдЃЌЫцзХЧАЦкзАжУЕФжиЦєЃЌПЊЙЄТЪЕФЬсИпЃЌPX НкЧАвРОЩГабЙЁЃ

ЁЁЁЁБэ 2 ЙњФкЭт PX зАжУПЊЙЄЧщПі

ЁЁЁЁЯТгЮОлѕЅЕгЫППтДцДѓЗљЯТНЕ

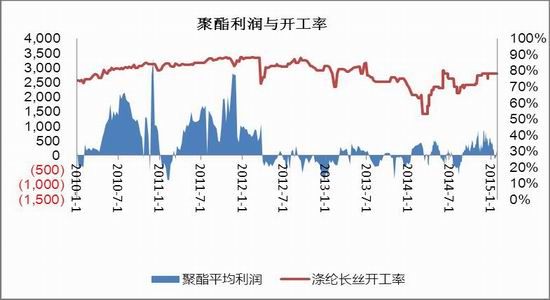

ЁЁЁЁ2 дТЗнЃЌОлѕЅПЊЙЄТЪЭЌЩЯдТЯрБШНЯТддіЃЌВњЯњгаЫљЛиХЏЃЌЩЯдТГіЯжСЫвЛВЈШЅПтДцааЧщЁЃЕЋКѓЦкЫцзХРћШѓЕФМЗбЙЃЌДКНкЕФСйНќЃЌОлѕЅГЇМвСЯЛсТНајЭЃЙЄЧщПіЃЌОлѕЅНЋГіЯжПЊЙЄТЪЯТДьЁЃЖд PTA ЕФашЧѓНЋДѓЗљМѕЩйЁЃ

ЁЁЁЁЭМ 4ЃКВњвЕСДПтДцЬьЪ§

ЁЁЁЁЪ§ОнРДдДЃКwind зЪбЖ

ЁЁЁЁЭМ 5ЃКОлѕЅЩњВњРћШѓЧщПі

ЁЁЁЁЪ§ОнРДдДЃКТЁжкЪЏЛЏЭј

ЁЁЁЁPTA 2 дТЗнзпЪЦеЙЭћ

ЁЁЁЁНижС 01 дТ 29 ШеЃЌPX ЬЈЭхЕНАЖМлжС 766.5 УРдЊ/ЖжЃЌелКЯ PTA ЯжН№ЩњВњГЩБО 4324дЊ/ЖжИННќЃЌPTA ГЇМвга 95/ЖжЕФХЬУцПїЫ№ЃЌЫцзХ 2 дТГѕЕФ PX МьаозАжУЕФжиЦєЃЌГЩБО PX ЙЉгІЖЫбЙСІЯдЯжЃЌЖд PTA ЕФГЩБОжЇГХЛсМѕШѕЁЃЕЋДКНкРДКѓЃЌгЩгкМьаоМЦЛЎБШНЯУмМЏЃЌЪаГЁПжЖдДЫгавЛЖЈЕФдЄЦкЃЌдђ PTA ЕФГЩБОЖЫжЇГХМѕШѕНЋЛсгаЯоЁЃ

ЁЁЁЁФПЧАЕФЛљБОУцЯТЃЌPTAНкЧАГабЙЯТааЃЌЕЋЯТааПеМфгаЯоЁЃPTAЯжЛѕЪаГЁГіЯжНЯЮЊЛюдОЕФЮЊЬзРћХЬЃЌЯТгЮОлѕЅЕФашЧѓНЋЫцзХОлѕЅЦѓвЕЕФНкЧАЭЃЙЄЖјМѕЩйЁЃдкдгЭВЛГіЯжДѓЗљЗДЕЏЕФЧщПіЯТЃЌЮвУЧШЯЮЊНкЧАPTAКѓЪаГабЙЕЭЮЛШѕЪЦе№ЕДЁЃ

ЁЁЁЁБОдТНЛвзВпТдЃК1505КЯдМ4700ЩЯЗНбЁдёХзПеЃЌжЙЫ№40ЕуЃЌФПБъЮЛ4480ЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ