ЎЎЎЎГА№ъЕ©ТµІїЧоРВФВ¶И±ЁёжПФКѕЈ¬И«ЗтГЮ»ЁЖЪД©ївґж±»µчёЯЈ»№ъДЪГЮ»Ё№©РиЗйїц·ўЙъ±д»ЇЈ¬2014ДкГЮ»ЁІъБїјхЙЩ 2%ЎўПы·СµДФцјУК№µГЦ§іЕ№ъДЪГЮјЫЦ№µшЖуОИЈ¬5 ФВПДјѕПы·СНъјѕµДАґБЩТІЅ«Ц§іЕГЮјЫЦ№µш·ґµЇЎЈ

ЎЎЎЎТ»ЎўКРіЎРРЗй»Ш№Л

ЎЎЎЎ4 ФВ·Э ICE ЖЪГЮЧЬМеіКЙПХЗµДЧЯКЖЈ¬±ѕФВТтГА№ъГЮ»ЁіцїЪКэѕЭАыЎўГАФЄЧЯИнТФј°ФУНЙПХЗТтЛШУ°ПмЈ¬ХсµґЙПХЗЎЈАы¶аТтЛШЦчТЄКЗГАГЮіцїЪКэѕЭАыєГЈ¬ГАФЄЧЯИнј°ФУНЙПХЗЎЈ¶шАыїХТтЛШЦчТЄКЗёЯЖуµДГЮ»ЁївґжТФј°µЈУЗЦР№ъѕјГ·Е»єУ°ПмГЮ»ЁµДПы·СЎЈ

ЎЎЎЎ№ъДЪГЮ»ЁПЦ»хјЫёс(3128B ј¶)ХсµґПВµшЈ¬ЅШЦ№ 4 ФВ 28 ИХЈ¬µшЦБ 13389 ФЄ/¶ЦЎЈ¶шЦЈГЮЖЪ»х 1505єПФј±нПЦПа¶ФјбН¦Ј¬ХсµґЙПХЗЎЈ

ЎЎЎЎЦЈГЮ 1509 єПФј±ѕФВґҐµЧ·ґµЇЈ¬ХыФВО¬іЦХсµґЙПХЗЧЯКЖЈ¬4 ФВіхЖЪјЫСУРшЗ°Т»ёцФВµДПВµшЧЯКЖЈ¬ЦБ 4 ФВЦРС®Ј¬ЖЪјЫїЄКјґҐµЧ·ґµЇЎЈЅШЦ№ 4 ФВ 29 ИХЈ¬µ±ФВЧоёЯјЫ 13530 ФЄ/¶ЦЈ¬ЧоµН 12835 ФЄ/¶ЦЈ¬ФВK ПЯЅПЗ°Т»ФВ·ЭЙПХЗ 400 ФЄ/¶ЦЎЈЧЬєПФјЙПЈ¬іЙЅ»БїГчПФФцјУЈ¬іЦІЦБїГчПФФцјУЈ¬КРіЎ·ґµЇСУРшЎЈ

ЎЎЎЎ(ЦЈГЮ 1509 єПФјИХ K ПЯНј)

ЎЎЎЎ¶юЎўУ°ПмТтЛШ·ЦОц

ЎЎЎЎ(Т»)USDA ±ЁёжЈє2014/15 Дк¶ИївґжБїµчёЯЈ¬ТтПы·СБїµчµН

ЎЎЎЎёщѕЭ 4 ФВГА№ъЕ©ТµІїГЮ»Ё№©Ри±ЁёжКэѕЭПФКѕЈ¬И«Зт 2014/15 Дк¶ИГЮ»ЁДкД©ївґжФ¤№А 1.1009 ТЪ°ь(ЙПФВ 1.006 ТЪ°ь)Ј¬БнФ¤јЖЦР№ъГЮ»Ё 2014/15 Дк¶ИДкД©ївґжОЄ 6513 Нт°ьЈ¬ёЯУЪ 3 ФВФ¤№АЦµ 6496 Нт°ьЎЈUSDA ±ЁёжЙПµчИ«Зтј°ЦР№ъївґжФ¤ЖЪЈ¬ТтПы·СµчµНЎЈ

ЎЎЎЎ(¶ю)ГЮ»ЁІъПъј°ґєІҐЗйїц

ЎЎЎЎ№ъјТГЮ»ЁКРіЎјаІвПµНі¶Ф№ъДЪІъПъґжФ¤ІвКэѕЭЧціцµчХыЈ¬µчјх 2014/15 Дк¶И№ъДЪГЮ»ЁПы·СБї 5.2Нт¶ЦЦБ 778.7 Нт¶ЦЈ¬2014/15 Дк¶И№ъДЪГЮ»ЁЖЪД©ївґжФцјУ 11.6 Нт¶ЦЦБ 1383.4 Нт¶ЦЎЈµчјх 2015/16 Дк¶И№ъДЪГЮ»ЁПы·СБї 3.7 Нт¶ЦЦБ 782.1 Нт¶ЦЈ¬2015/16 Дк¶И№ъДЪГЮ»ЁЖЪД©ївґжФцјУ 15.3 Нт¶ЦЦБ 1290.7 Нт¶ЦЎЈЅШЦБ 4 ФВ 15 ИХРВЅ®ГЮАЫјЖИлїв 417 Нт¶ЦЈ¬іцїв 256.55 Нт¶ЦЈ¬ИФУР 160.48 Нт¶ЦґжґўЅ®ДЪЎЈБнНвЈ¬РВЅ®ГЮ»ЁР»б»бі¤Р¤УсЗе±нКѕДїЗ°РВЅ®ГЮПъКЫЅш¶ИОЄ 58%Ј¬±шНЕГЮ»ЁПъКЫЅш¶ИґпµЅ 47.8%ЎЈТтґЛЈ¬2014/15 Дк¶ИРВЅ®ГЮµДПъКЫС№Б¦ТСУРЅПґу·щ¶ИјхЗбЎЈ

ЎЎЎЎґєІҐ·ЅГжЈ¬ЅШЦБ 26 ИХЈ¬±±Ѕ®ЎўДПЅ®ґєІҐ№¤ЧчЧЬМеЅш¶ИФЪ 70%ЧуУТЈ¬±шНЕёьїмТ»Р©Ј¬ёц±рґпµЅ85%ЧуУТЈ¬Ф¤јЖ±ѕФВµЧјґїЙИ«ІїНкіЙЎЈЙЅ¶«ЎўєУДПЎўєУ±±µИµШґєІҐФ¤јЖНкіЙ 40-45%Ј¬ІҐЦЦЅПіЈДкНЖіЩ 4-5 МмЈ¬Ф¤јЖ 5 ФВЙПЦРС®їЙИ«ІїНкіЙЎЈґУДїЗ°µДІҐЦЦЗйїцєНЦЦЦІТвПтїґЈ¬ЅсДкЦЦЦІГж»эПВЅµТСКЗ °еЙП¶Ё¶¤ЎЈ

ЎЎЎЎ(Иэ)ЅшіцїЪ·ЅГж

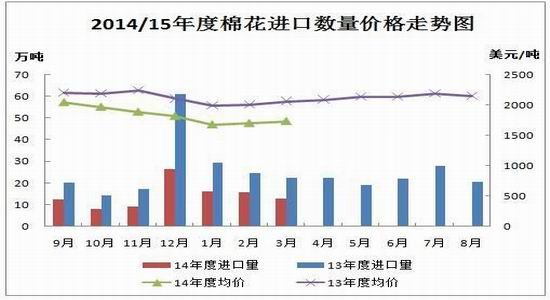

ЎЎЎЎ3 ФВ·ЭЈ¬ЦР№ъГЮ»ЁЅшїЪБїБ¬Рш»ШВдЈ¬ЖЅѕщјЫёс»·±ИјМРшЙПХЗЈ¬µ«БїјЫН¬±ИПВЅµЎЈЕд¶оК№УГТФ 1%№ШЛ°ОЄЦчЈ¬і¬ЖЯіЙЈ»ГіТЧ·ЅКЅЦРєЈ№ШМШКвја№ЬЗшУтОпБч»хОпі¬№эЅшБПјУ№¤ЙэОЄµЪТ»О»Ј¬Т»°гГіТЧУРЅПґу·щ¶И»ШВдЈ»АґФґ№ъЦРГА№ъГЮ»Ёґу·щФці¤Ј¬ЧФ 2013 Дк 7 ФВТФАґЦШРВО»ѕУКЧО»Ј¬±ИАэЅУЅьБщіЙЈ»ЅшїЪєЈ№ШТФЗаµєЎўДПѕ©єНЙПєЈОЄЦчЈ»ЅшїЪµШЗшЦРЙЅ¶«ЎўЅЛХєНЙПєЈЧо¶аЎЈ

ЎЎЎЎѕЭєЈ№ШНіјЖЈ¬ЦР№ъ 3 ФВ·ЭЅшїЪГЮ»Ё 12.79 Нт¶ЦЈ¬Н¬±ИјхЙЩ 42.4%Ј¬»·±ИјхЙЩ 19.6%ЎЈ1-3 ФВ·Э№ІЅшїЪ 44.82 Нт¶ЦЈ¬Н¬±ИјхЙЩ 46.4%ЎЈ

ЎЎЎЎѕЭєЈ№ШНіјЖКэѕЭПФКѕЈ¬2014/15 Дк¶ИОТ№ъАЫјЖЅшїЪГЮЙґ 130.8 Нт¶ЦЈ¬Н¬±ИФцјУ 5.06%Ј¬АЫјЖіцїЪГЮЙґ 20.9 Нт¶ЦЈ¬Н¬±ИјхЙЩ 26.68%Ј¬1-3 ФВОТ№ъАЫјЖЅшїЪГЮЙґ 59.06 Нт¶ЦЈ¬Н¬±ИФці¤ 15.26%Ј¬3 ФВ·ЭОТ№ъГЮЙґЅшїЪ 24.86 Нт¶ЦЈ¬»·±ИФцјУ 100.32%Ј¬Н¬±ИФцјУ 39.6%ЎЈ

ЎЎЎЎЅшїЪБїјМРшіКГчПФПВЅµЗчКЖЈ¬»єЅвБЛ№ъДЪГЮ»ЁКРіЎ№©У¦С№Б¦Ј¬№ъДЪГЮ»Ё№©ЗуЧґїцУРНыµГµЅТ»¶ЁµД»єЅвЈ¬ОЄ№ъДЪГЮјЫјхЗбС№Б¦Ј¬µ«ГЮЙґµДЅшїЪБїФцјУТІТ»¶ЁіМ¶ИЙП¶ФіеБЛГЮ»ЁЅшїЪґу·щјхЙЩґшАґµДАы¶аУ°ПмЎЈ

ЎЎЎЎ(ЛД)ПВУОРиЗуЧґїц

ЎЎЎЎ·ДЦЇ·юЧ°іцїЪ·ЅГжЈ¬ЦР№ъєЈ№ШЧЬКрЧоРВНіјЖКэѕЭПФКѕЈ¬2015 Дк 3 ФВЈ¬ОТ№ъ·ДЦЇЖ··юЧ°іцїЪ¶оОЄ125.64 ТЪФЄЈ¬»·±ИПВЅµ 42.03%Ј¬Н¬±ИПВЅµ 32.59%ЎЈЖдЦРЈ¬·ДЦЇЖ·(°ьАЁ·ДЦЇЙґПЯЎўЦЇОпј°ЦЖЖ·)іцїЪ¶оОЄ 58.75 ТЪФЄЈ¬Н¬±ИПВЅµ 29.07%Ј»·юЧ°(°ьАЁ·юЧ°ј°ТВЧЕёЅјю)іцїЪ¶оОЄ 66.89 ТЪФЄЈ¬Н¬±ИПВЅµ 35.40%ЎЈ

ЎЎЎЎ2014 Дк 9 ФВ-2015 Дк 3 ФВЈ¬ОТ№ъ·ДЦЇЖ··юЧ°іцїЪ¶оАЫјЖОЄ 1648.892 ТЪГАФЄЈ¬Н¬±ИФцјЎ 56.27 ТЪГАФЄЈ¬Н¬±ИФцјУ 3.53%ЎЈЖдЦРЈ¬·ДЦЇЖ·іцїЪ¶оАЫјЖОЄ 627.88 ТЪГАФЄЈ¬Н¬±ИФцјУ 4.84%Ј»·юЧ°іцїЪ¶оАЫјЖОЄ 1021.01 ТЪГАФЄЈ¬Н¬±ИФці¤ 2.75%ЎЈ

ЎЎЎЎ(Ое)ПЦ»х·ЅГж

ЎЎЎЎ4 ФВПЦ»хКРіЎКЬРВЅ®±шНЕјУґуГЮ»ЁґЩПъБ¦¶ИТФј°ЦЇКРіЎХыМеИФІ»ѕ°ЖшЈ¬і§јТіц»х»єВэЈ¬ФБП№єВтЅПОЄЅчЙчµИТтЛШУ°ПмЈ¬јЫёсХсµґЧЯµНЎЈГЮ»ЁДї±кјЫёсЦ±І№ХюІЯКµК©єуЈ¬ГЮ»ЁјЫёсКЬХюІЯГжУ°ПмјхЙЩЈ¬јЫёсЦрІЅКРіЎЈ¬№ъДЪНвІојЫЧЬМеґу·щЛхРЎЎЈЅшїЪГЮіЙ±ѕµНУЪН¬ЖЪЦР№ъГЮ»ЁјЫёсЦёКэЅь 800ЎЄЎЄ2200 ФЄ/¶ЦЎЈ

ЎЎЎЎЅШЦ№ 4 ФВ 28 ИХЈ¬ЦР№ъГЮ»ЁјЫёсЦёКэ(CC Index3128B)КХУЪ 13389 ФЄ/¶ЦЈ¬ЅП 4 ФВ 28 ИХµш 86 ФЄ/¶ЦЈ»2129B ј¶КХУЪ 14087 ФЄ/¶ЦЈ¬ПВµш 62 ФЄ/¶ЦЈ»2227B ј¶КХУЪ 12348 ФЄ/¶ЦЈ¬µш 65 ФЄ/¶ЦЎЈ

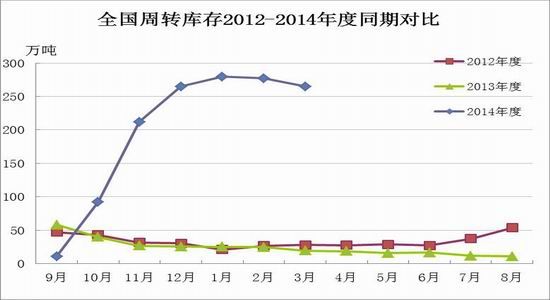

ЎЎЎЎ(Бщ) И«№ъЙМЖ·ГЮЦЬЧЄївґжј°ЦЈЅ»ЛщІЦµҐЗйїц

ЎЎЎЎЦР№ъГЮ»ЁР»бГЮ»ЁІЦґў·Ц»б¶Ф 223 јТІЦґў»бФ±µҐО»НіјЖЈ¬ЅШЦБ 3 ФВµЧЈ¬ЙМЖ·ГЮЦЬЧЄївґжЧЬБїОЄ264.8 Нт¶Ц(ЖдЦРДЪµШїв 84.1 Нт¶ЦЎўРВЅ®їв 180.7 Нт¶Ц)Ј¬»·±ИјхЙЩ 12.4 Нт¶ЦЈ¬Н¬±ИФцјУ 245.6Нт¶ЦЎЈЙМЖ·ГЮЦЬЧЄївґжТФРВЅ®ГЮОЄЦчЈ¬ЖдЦРРВЅ®ГЮХј 94.0%Ј¬ЅшїЪГЮХј 2.3%Ј¬µШІъГЮХј 3.7%ЎЈѕЭґЛНЖЛгЈ¬И«№ъЙМЖ·ГЮЦЬЧЄївґжЧЬБїФјОЄ 295.3 Нт¶ЦЈ¬ЅПЙПФВјхЙЩ 12.3 Нт¶ЦЎЈµ±ФВЈ¬іцЅ®ГЮєПјЖ 22.55Нт¶ЦЈ¬»·±ИјхЙЩ 19.55 Нт¶ЦЈ¬ЖдЦРЈ¬МъВ·іцЅ® 9.7 Нт¶ЦЈ¬»·±ИјхЙЩ 25.8 Нт¶ЦЈ»№«В·іцЅ® 12.85 Нт¶ЦЈ¬»·±ИФцјУ 6.25 Нт¶ЦЎЈ

ЎЎЎЎБнНвЈ¬ЅШЦБ 3 ФВµЧЈ¬ДЪµШ 180 јТГЮ»ЁІЦївµДЙМЖ·ГЮЦЬЧЄївґжБї 84.1 Нт¶ЦЈ¬»·±ИФцјУ 3.6 Нт¶ЦЈ¬Н¬±ИФцјУ 66.1 Нт¶ЦЎЈДЪµШЙМЖ·ГЮЦЬЧЄївґжЦРЈ¬ЅшїЪГЮХј 7%Ј¬РВЅ®ГЮХј 81%Ј¬µШІъГЮХј 12%ЎЈ

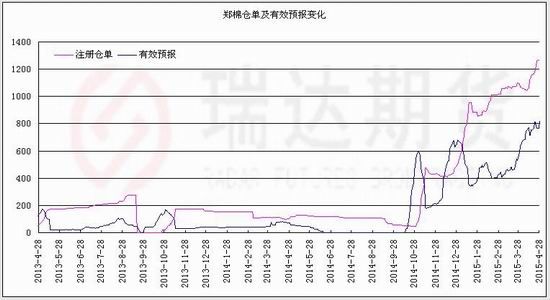

ЎЎЎЎЅШЦБ 4 ФВ 28 ИХЈ¬ЦЈЦЭЙМЖ·Ѕ»ТЧЛщГЮ»ЁЧўІбІЦµҐОЄ 1271 ХЕЈ¬УРР§Ф¤±ЁОЄ 825 ХЕЎЈЦЈГЮІЦµҐєНУРР§Ф¤±ЁЧЬјЖФј 83840 ¶ЦЈ¬ЦЈГЮІЦµҐївґжЅьЖЪґу·щФцјУЎЈ

ЎЎЎЎ(ЖЯ)јѕЅЪРФЧЯКЖ·ЦОц

ЎЎЎЎґУГЮ»ЁЖЪјЫЦёКэЧЯКЖїґЈ¬2005 ДкТФАґЈ¬ФЪ 5 ФВ·ЭАпГЮ»ЁЖЪјЫЦёКэХЗµшёЕВКёч°лЎЈЖдЦРіцПЦЙП ХЗРРЗйµДДк·ЭУР 2006Ўў2007 ДкЎў2010 ДкЎў2011 ДкєН 2013 ДкЈ¬ХЗ·щ·Ц±рОЄ 1.79%Ўў2.48%Ўў0.08%Ўў0.18%єН 0.25%Ј»¶шіцПЦПВµшРРЗйµДДк·ЭУР 2005 ДкЎў2008 ДкЎў2009 ДкЎў2012 ДкєН 2014 ДкЈ¬µш·щ·Ц±рОЄ 5.43%Ўў0.01%Ўў0.33%Ўў9.59%єН 2.68%ЎЈФВ¶ИІЁ·щ·ЅГжЈ¬2012 ДкАпІЁ¶Ї·щ¶ИЧоґуЈ¬ОЄ 2327 ФЄЈ»¶шЖдЛыДк·Э»щ±ѕО¬іЦУЪ 500ЎЄЎЄ1300 ФЄЦ®јдІЁ¶ЇЎЈ

ЎЎЎЎґУјѕЅЪРФНіјЖїґЈ¬ГЮ»ЁЖЪјЫФЪ 5 ФВ·ЭµДІЁ¶Ї·щ¶ИѕщЦµФ¤јЖФЪ 1000 ФЄЧуУТЈ¬Ф¤јЖ 2015 Дк 5 ФВ·ЭЦЈГЮЖЪјЫЅ«О¬іЦХсµґ·ґµЇЧЯКЖЎЈ

ЎЎЎЎ(°Л)ЖЪјЫЧЯКЖјјКх·ЦОц

ЎЎЎЎЦЈГЮ 1509 єПФјФЪ 4 ФВіхМЅµЧєуЈ¬·ЕБїФцІЦЙПРРЈ¬ЦШ»Ш 13000 ФЄ/¶Ц№ШїЪЦ®ЙПЈ¬ІўЗТХсµґЙПХЗЈ¬Н»ЖЖ 60 ИХѕщПЯЈ¬¶МПЯ·ґµЇ»тіЦРшЈ¬БнНвЈ¬ѕщПЯПµНіЅ»ЦЇЈ¬ЛµГчКРіЎХсµґРоКЖЈ¬»тЅ«ёД±дФУРПВµшЧЯКЖЎЈЙП·ЅС№Б¦ 13870Ј¬ПВ·ЅЦ§іЕ 12835ЎЈMACD ЅрІжїЄїЪПтЙПА©ХЕЈ¬єуЖЪУРНыСУРш·ґµЇЎЈ

ЎЎЎЎ(ЦЈГЮ 1509 єПФјИХ K ПЯНј)

ЎЎЎЎИэЎў5 ФВ·ЭХ№Ны

ЎЎЎЎЧЬМеАґїґЈ¬ДїЗ°№ъДЪГЮ»ЁёЯЖуµДївґжЈ¬·ДЦЇТµµНЛЩФЛРРµИТтЛШИФИ»КЗС№ЦЖГЮјЫµДЦчТЄТтЛШЎЈµ«±ѕГЮ»ЁДк¶ИХыМеµД№©РиёсѕЦіЇЧЕАыєГµД·ЅПт·ўХ№Ј¬ГЮ»ЁјхІъЗТЅсДкГЮ»ЁґєІҐЦЦЦІГж»эФ¤ЖЪПВЅµЈ¬ГЮ»ЁЅшїЪґу·щјхЙЩЈ»БнНвЈ¬ПДјѕПы·САґБЩЈ¬¶МЖЪПВУОГЮЙґПъКЫЛіі©Ј¬Йґі§АыИуФцјУЈ¬ІЙ№єЗчОИЈ¬Н¬К±Ј¬КЇУН·ґµЇМбХсµУВЪјЫёсЈ¬АыєГ№ъДЪГЮ»ЁПы·СФці¤Ј¬Ф¤јЖКРіЎХ𵴷ґµЇЎЈТтґЛЈ¬Ф¤јЖ¶МЖЪФЪПДјѕПы·СЦ§іЕПВЈ¬ГЮ»Ё»тЧЯіцТ»ІЁ·ґµЇРРЗйЈ¬јјКхГжЙПТІЦ§іЕЦЈГЮЧЯіцТ»ІЁ·ґµЇРРЗйЈ¬ЛщТФЧЫєПАґїґЈ¬ЦЈГЮ»тЅ«јМРшСУРш·ґµЇРРЗйЎЈ

ДгПЦФЪµДО»ЦГЈєЖµµАКЧТі >> РЕПўХэОД

ДгПЦФЪµДО»ЦГЈєЖµµАКЧТі >> РЕПўХэОД